Was versteht man unter dem LVT‑Bodenbelagsmarkt – Definition, Umfang und Bedeutung?

Der LVT‑Bodenbelagsmarkt umfasst die Herstellung, den Vertrieb und die Installation von Luxury‑Vinyl‑Tiles (LVT) in verschiedenen Anwendungsszenarien. LVT ist ein hochqualitativer Vinyl‑Bodenbelag, der dank seiner robusten Schichtstruktur Optik von Naturstein oder Holz simuliert und gleichzeitig erhöhte Beständigkeit gegen Verschleiß, Feuchtigkeit und mechanische Belastungen bietet. Der Markt ist bedeutend, weil er wachsende Anforderungen aus Wohn‑ und Gewerbebau, Nachhaltigkeitstrends sowie gestiegene Nachfrage nach pflegeleichten und designorientierten Bodenlösungen adressiert.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den LVT‑Bodenbelagsmarkt?

Wesentliche Treiber sind die steigende Urbanisierung, wachsende Bauaktivitäten in Wohn‑ und Gewerbeimmobilien sowie das zunehmende Umweltbewusstsein, das die Nachfrage nach recycelbaren, emissionsarmen Materialien fördert. Hemmnisse ergeben sich aus Preisempfindlichkeit bei preisbewussten Endverbrauchern und Wettbewerb durch alternative Bodenbeläge wie Laminat oder Holz. Zu den Herausforderungen zählen Lieferketten‑Stabilität und technische Anforderungen an Abrieb‑ und Wasserbeständigkeit. Chancen liegen in Innovationen für flexible LVT‑Varianten, verbesserten Oberflächenbeschichtungen und in aufstrebenden Märkten, die ihre Bauinfrastruktur ausbauen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den LVT‑Bodenbelagsmarkt?

Der Markt verzeichnet einen Trend zu flexiblen LVT‑Produkten, die einfacher zu verlegen sind und vielseitigere Designoptionen bieten. Zudem steigt die Nachfrage nach nachhaltigen LVT‑Lösungen, bei denen recycelte Vinylanteile und niedrigere VOC‑Emissionen im Fokus stehen. Design‑Trends wie handgefertigte Optik, matte Oberflächen und digitale Drucktechnologien, die individuell anpassbare Muster ermöglichen, prägen das Angebot. Schließlich gewinnen digitale Vertriebskanäle und Direkt‑to‑Consumer‑Modelle an Bedeutung.

Wie wirkte sich die COVID‑19‑Pandemie auf den LVT‑Bodenbelagsmarkt aus und wie gestaltet sich die Erholung?

Während der Pandemie kam es zu vorübergehenden Projektverzögerungen im Neubau‑ und Renovierungssegment, jedoch wurde die Nachfrage nach Home‑Improvement‑Produkten, darunter LVT, durch vermehrtes Renovieren von Wohnräumen angekurbelt. Die Branche erholte sich schnell, unterstützt durch staatliche Konjunkturprogramme im Bausektor und einer starken Rückkehr zu gewerblichen Bauprojekten. Die Erholung zeigt sich in einem beschleunigten Wachstumstempo, das die Grundlage für das prognostizierte Aufwärtstrend‑Muster bildet.

Wie sieht die Wettbewerbslandschaft im LVT‑Bodenbelagsmarkt aus – wichtige Akteure und Konsolidierung?

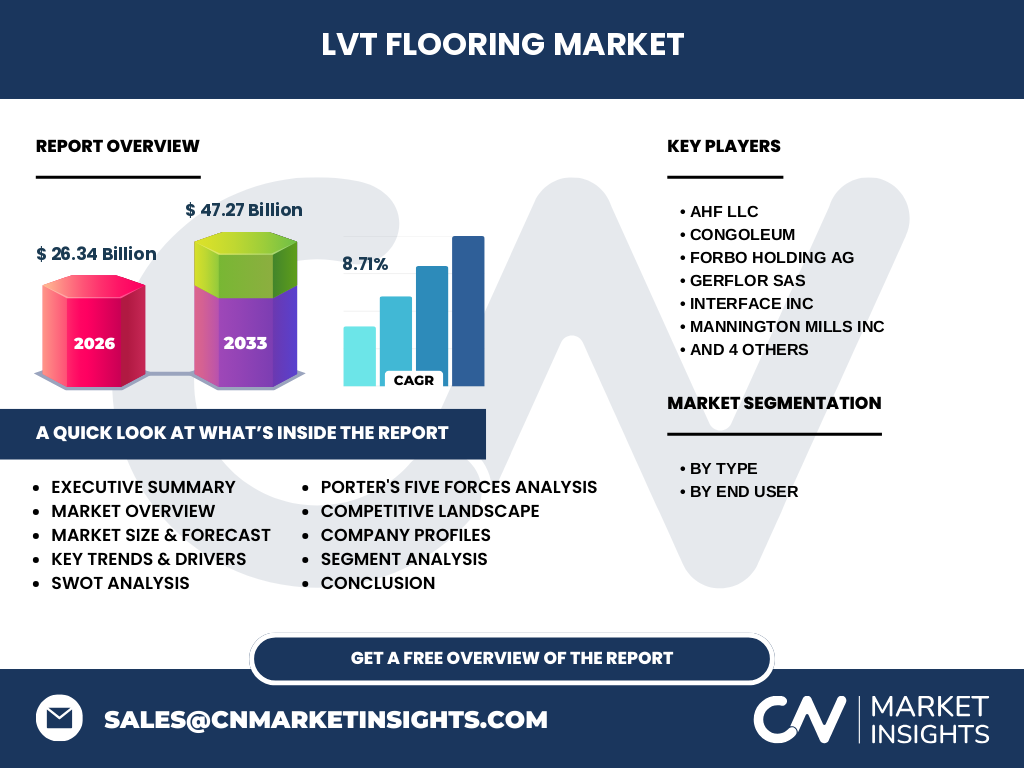

Der Markt ist durch einige global agierende Unternehmen gekennzeichnet, darunter AHF LLC, Congoleum, Forbo Holding AG, Gerflor SAS, Interface Inc, Mannington Mills Inc, Mohawk Industries Inc, Shaw Industries Group Inc, Tarkett und Wedge Industries Ltd. Diese Unternehmen setzen auf Produktinnovation, geografische Expansion und strategische Akquisitionen, um Marktanteile zu sichern. In den letzten Jahren hat eine moderate Konsolidierung stattgefunden, wobei größere Player kleinere Hersteller übernehmen, um ihr Portfolio zu erweitern und Skaleneffekte zu nutzen.

Was fasst das Executive Summary des LVT‑Bodenbelagsmarkt‑Reports zusammen?

Der Executive Summary bietet einen kompakten Überblick: Der LVT‑Bodenbelagsmarkt erreichte 2026 ein Volumen von 26,34 Milliarden USD und wird bis 2033 auf 47,27 Milliarden USD wachsen, bei einer CAGR von 8,71 %. Haupttreiber sind Urbanisierung, Nachhaltigkeit und Design‑Trends. Flexible LVT‑Varianten und digitale Drucktechnologien eröffnen neue Chancen. Trotz Lieferketten‑Herausforderungen bleibt das Marktumfeld robust, unterstützt durch ein diversifiziertes Wettbewerbsumfeld und anhaltende Investitionen in Innovation.

Wie wird die Marktentwicklung im LVT‑Bodenbelagsmarkt für die Jahre 2025‑2032 prognostiziert?

Die Prognose geht davon aus, dass das Marktvolumen von rund 22 Milliarden USD im Jahr 2025 auf etwa 45 Milliarden USD im Jahr 2032 ansteigt, wobei die durchschnittliche jährliche Wachstumsrate von 8,71 % beibehalten wird. Diese Dynamik wird durch steigende Bauinvestitionen, die Akzeptanz flexibler LVT‑Produktlinien und wachsende Nachfrage nach umweltfreundlichen Bodenbelägen unterstützt. Regionale Wachstumspotenziale, insbesondere in aufstrebenden Märkten, tragen zusätzlich zur Gesamtentwicklung bei.

Wie ist die Marktgröße und der Anteil nach Segmentierung – Nach Typ und Nach Endnutzer?

Der Markt teilt sich nach Typ in „Starr“ und „Flexibel“. Flexible LVT‑Varianten gewinnen an Bedeutung, da sie schnellere Installationen und vielseitigere Designoptionen ermöglichen. Nach Endnutzer wird zwischen Wohngebäuden, gewerblichen Objekten und institutionellen Einrichtungen unterschieden. Wohngebäude stellen den größten Absatzkanal dar, gefolgt von gewerblichen Projekten, während institutionelle Anwendungen – beispielsweise in Schulen und Krankenhäusern – ein kontinuierlich wachsendes Segment darstellen.

Wie verteilt sich die globale Marktgröße und der Anteil nach Regionen?

Der globale LVT‑Bodenbelagsmarkt erstreckt sich über mehrere Schlüsselregionen, darunter Nordamerika, Europa, Asien‑Pacifik und die übrigen Märkte. Während die genauen prozentualen Anteile nicht angegeben sind, zeigen historische Daten, dass Nordamerika und Europa traditionell starke Nachfrage aufweisen, unterstützt durch hohe Bauaktivität und Nachhaltigkeitsinitiativen. Asien‑Pacifik verzeichnet ein schnelleres Wachstum aufgrund urbaner Expansion und steigender Kaufkraft, wodurch die globale Marktbalance zunehmend diversifiziert wird.

Welche regionalen Analysen zeichnen die Performance des LVT‑Bodenbelagsmarktes aus?

In Nordamerika dominieren hochwertige Wohn- und Gewerbeprojekte die Nachfrage nach LVT, während Europa von strengen Bauvorschriften und Nachhaltigkeitszielen profitiert. Der Asien‑Pacifik-Markt erlebt das dynamischste Wachstum, angetrieben durch massive Infrastrukturprojekte in China, Indien und Südostasien. Der Markt in Lateinamerika und dem Nahen Osten zeigt ein moderates Wachstum, gestützt durch steigende Urbanisierung und Investitionen in den Einzelhandel.

Welche führenden Unternehmensprofile prägen den LVT‑Bodenbelagsmarkt?

Zu den führenden Unternehmen zählen AHF LLC, Congoleum, Forbo Holding AG, Gerflor SAS, Interface Inc, Mannington Mills Inc, Mohawk Industries Inc, Shaw Industries Group Inc, Tarkett und Wedge Industries Ltd. Diese Firmen fokussieren sich auf Produktdiversifikation, Nachhaltigkeitsinitiativen und digitale Innovationsplattformen. Beispielsweise investiert Tarkett stark in recycelte Vinyltechnologien, während Interface Inc sein Portfolio auf modulare LVT‑Lösungen ausrichtet, die speziell für flexible Raumkonzepte entwickelt wurden.

Wie wird das LVT‑Bodenbelagsmarkt‑Umfeld anhand von Porters Five Forces bewertet?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohmaterialien wie PVC und Additive von mehreren internationalen Lieferanten bereitgestellt werden. Die Käufermacht ist hoch, weil Endnutzer zwischen vielen Marken wählen können und Preis‑/Qualitätsaspekte stark gewichten. Die Bedrohung durch neue Marktteilnehmer ist begrenzt, da hohe Kapitalanforderungen und technologische Barrieren bestehen. Ersatzprodukte wie Laminat und Holzimitate stellen eine mittlere Bedrohung dar, während die Rivalität unter bestehenden Unternehmen intensiv, aber kooperativ durch gemeinsame Standards, bleibt.

Welche SWOT‑Analyse ergibt sich für den LVT‑Bodenbelagsmarkt?

Stärken: Hohe Designflexibilität, Beständigkeit gegen Feuchtigkeit und Abrieb, wachsendes Nachhaltigkeitsbewusstsein. Schwächen: Preisempfindlichkeit und Abhängigkeit von Rohstoffpreisen. Chancen: Entwicklung flexibler Produkte, Expansion in Schwellenländer und verstärkte Digitalisierung von Vertrieb und Installation. Risiken: Lieferkettenunterbrechungen, regulatorische Änderungen zu PVC‑Verwendung und intensiver Preiswettbewerb.

Wie sieht die Wertschöpfungskette des LVT‑Bodenbelagsmarktes aus?

Die Wertschöpfungskette beginnt bei der Beschaffung von Rohstoffen (PVC, Härter, Farbstoffe), gefolgt von der Produktion der LVT-Platten mittels Mehrschichtpressen. Anschließend erfolgt die Qualitätskontrolle, das Branding und die Logistik zum Vertriebspartner. Der Vertrieb umfasst Fachhändler, Baufirmen und Direktvertrieb an Endverbraucher. Schließlich schließen die Installation und der After‑Sales‑Service die Kette ab, wobei Schulungen und Wartungsservices zunehmend an Bedeutung gewinnen.

Welche Investitionseinsichten und strategischen Empfehlungen ergeben sich für den LVT‑Bodenbelagsmarkt?

Investoren sollten Unternehmen mit starkem Fokus auf nachhaltige Produktlinien und flexiblen Installationssystemen priorisieren. Strategische Allianzen mit Bauunternehmen und digitale Plattformen zur Kundenbindung erhöhen das Wachstumspotenzial. Kapitalallokation in Forschung‑ und Entwicklungsprojekte, die recycelte Vinylanteile erhöhen und neue Drucktechnologien einsetzen, bietet langfristige Differenzierungsvorteile. Regionen mit rascher Urbanisierung, insbesondere Asien‑Pacifik, bieten attraktive Renditemöglichkeiten.

Wie lässt sich das Fazit zum LVT‑Bodenbelagsmarkt zusammenfassen?

Der LVT‑Bodenbelagsmarkt befindet sich in einer robusten Wachstumsphase, getragen von einem CAGR von 8,71 % und einem Anstieg des Marktvolumens von 26,34 Milliarden USD (2026) auf 47,27 Milliarden USD (2033). Design‑Innovation, Nachhaltigkeit und flexible Produktarchitekturen bilden die Kerntriebkräfte. Trotz Lieferketten‑ und Wettbewerbsherausforderungen bleibt das Marktumfeld attraktiv für Investitionen, insbesondere in Regionen mit starkem Bauwachstum und in Unternehmen, die nachhaltige Technologieführerschaft demonstrieren.

Welche Methodik wurde für diese Marktforschung angewendet?

Die Untersuchung kombiniert primäre Befragungen von Industrieexperten, Kunden und Lieferanten mit sekundären Analysen von Unternehmensberichten, Branchendatenbanken und Fachpublikationen. Quantitative Daten wurden mittels Zeitreihen‑ und Regressionsanalysen projiziert, um die CAGR und das zukünftige Marktvolumen zu berechnen. Qualitative Erkenntnisse flossen in die SWOT‑ und Five‑Forces‑Analysen ein, um ein ganzheitliches Bild des Marktumfelds zu erzeugen.

Wie ist der Untersuchungsumfang definiert und welche Einschränkungen gibt es?

Der Bericht deckt den globalen LVT‑Bodenbelagsmarkt ab, segmentiert nach Typ (starr, flexibel) und Endnutzer (Wohngebäude, gewerblich, institutionell). Regionale Analysen umfassen Nordamerika, Europa, Asien‑Pacifik und sonstige Märkte. Eingeschränkt sind detaillierte prozentuale Marktanteile nach Region, da diese Daten nicht zur Verfügung standen. Trotzdem liefert der Report fundierte qualitative und quantitative Grundlagen für strategische Entscheidungen.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den LVT‑Bodenbelagsmarkt?

Zu den Schlüsselakteuren zählen AHF LLC, Congoleum, Forbo Holding AG, Gerflor SAS, Interface Inc, Mannington Mills Inc, Mohawk Industries Inc, Shaw Industries Group Inc, Tarkett und Wedge Industries Ltd. Aktuelle Entwicklungen umfassen Produktlaunches von recycelten LVT‑Kollektionen bei Tarkett, strategische Partnerschaften von Interface Inc mit Architekturbüros für modulare Bodenlösungen, und die Expansion von Mohawk Industries Inc in neue asiatische Fertigungsstätten. Diese Initiativen unterstreichen den Trend zu Nachhaltigkeit, Innovation und geografischer Marktdurchdringung.