1. Was versteht man unter dem Europa Hochspannungs‑Kabelmarkt – Definition, Umfang und Bedeutung?

Der Europa Hochspannungs‑Kabelmarkt umfasst die Planung, Herstellung, Installation und Wartung von Hochspannungs‑Kabeln, die zur Übertragung elektrischer Energie über weite Strecken und in urbanen Bereichen eingesetzt werden. Der Markt deckt sowohl oberirdische (Überkopf) als auch unterirdische und Unterwasser‑Kabellösungen ab und richtet sich an Industrie, erneuerbare Energien und Infrastruktursektoren. Die Bedeutung liegt in der sicheren, effizienten Stromversorgung, dem Ausbau von Netzen für erneuerbare Energien und der Reduzierung von CO₂‑Emissionen durch moderne Kabeltechnologien.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Europa Hochspannungs‑Kabelmarkt?

Wachstumstreiber sind der steigende Energiebedarf, die EU‑Energiewende, der Ausbau von Offshore‑Windparks und die Modernisierung alter Netzinfrastrukturen. Beschränkungen ergeben sich aus hohen Investitionskosten, regulatorischen Genehmigungsverfahren und begrenzten Fachkräften. Zu den Herausforderungen zählen technische Komplexität, Umweltauflagen und volatile Rohstoffpreise. Chancen entstehen durch innovative Materialien, Digitalisierung der Netzüberwachung und Förderprogramme für grüne Infrastruktur, die den Markt langfristig stabilisieren.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa Hochspannungs‑Kabelmarkt?

Ein zentraler Trend ist die Verlagerung von Überkopf‑ zu unterirdischen und Unterwasser‑Kabeln, um Platz zu sparen und das Stadtbild zu schützen. Zudem wächst der Einsatz von Hochtemperatur‑ und kryogenischen Kabeln für Offshore‑Windanlagen. Digitalisierung und Smart‑Grid‑Integration ermöglichen vorausschauende Wartung und höhere Netzzuverlässigkeit. Schließlich treiben Nachhaltigkeitszertifikate und Recycling‑initiativen die Entwicklung umweltfreundlicher Kabelprodukte voran.

4. Wie hat COVID‑19 den Europa Hochspannungs‑Kabelmarkt beeinflusst und welchen Erholungspfad gibt es?

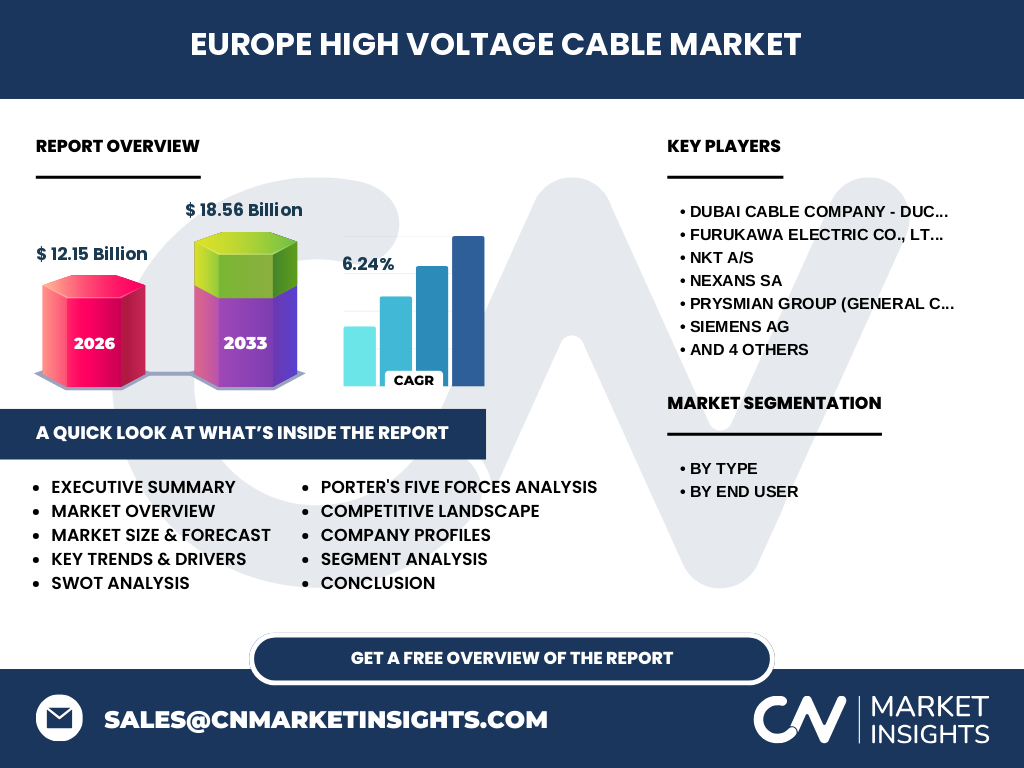

Die Pandemie verursachte Lieferkettenunterbrechungen und Verzögerungen bei Projekten, insbesondere bei internationalen Beschaffungen von Kupfer und Aluminium. Trotz kurzer Rückgänge erzielte der Markt 2026 ein Volumen von 12,15 Milliarden EUR. Die rasche Wiederaufnahme von Infrastrukturprogrammen und staatliche Unterstützungsmaßnahmen haben den Aufholprozess beschleunigt, sodass ein robustes Wachstum ab 2027 erwartet wird.

5. Wie sieht das Wettbewerbsumfeld im Europa Hochspannungs‑Kabelmarkt aus – wichtigste Konkurrenten und Konsolidierung?

Der Markt ist fragmentiert, aber von mehreren global agierenden Unternehmen dominiert. Zu den wichtigsten Akteuren gehören Prysmian Group, Nexans SA, NKT A/S, Furukawa Electric, Sumitomo Electric, Siemens AG, Southwire, ZTT Group, TELE‑FONIKA Kable SA und die regionalen Anbieter Dubai Cable Company und Ducab. In den letzten Jahren kam es zu strategischen Allianzen und Akquisitionen, um technologische Kompetenz zu bündeln und Marktanteile in Europa zu sichern.

6. Was liefert das Executive Summary – Überblick und zentrale Erkenntnisse zum Europa Hochspannungs‑Kabelmarkt?

Der Executive Summary fasst zusammen, dass der Markt 2026 ein Volumen von 12,15 Milliarden EUR erreicht hat und bis 2033 auf 18,56 Milliarden EUR steigen soll – ein CAGR von 6,24 %. Wachstum wird durch den Ausbau erneuerbarer Energien, die zunehmende Urbanisierung und regulatorische Förderungen getrieben. Hauptwahrscheinlichkeit liegt in unterirdischen Lösungen und fortschrittlichen Kabeltechnologien. Die Wettbewerbslandschaft ist durch starke globale Player und zunehmende Konsolidierung gekennzeichnet.

7. Wie sieht die Prognose für den Europa Hochspannungs‑Kabelmarkt im Zeitraum 2025‑2032 aus?

Basierend auf dem angegebenen CAGR von 6,24 % wird das Marktvolumen von 12,15 Milliarden EUR in 2026 kontinuierlich wachsen und bis 2032 voraussichtlich die 18‑Billionen‑Marke überschreiten. Das prognostizierte Volumen von 18,56 Milliarden EUR für 2033 verdeutlicht ein starkes, gleichmäßiges Wachstum, getrieben durch Infrastrukturprojekte, erneuerbare Energieinstallationen und technologische Innovationen.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung – Nach Typ und Nach Endnutzer?

Der Markt gliedert sich nach Typ in Überkopf‑Kabel sowie Unterirdisch‑ und Unterwasser‑Kabel. Nach Endnutzer werden Produkte für die Industrie sowie für erneuerbare Energien und Infrastruktur bereitgestellt. Diese Segmentierung ermöglicht es Kunden, spezifische Lösungen zu wählen, die den jeweiligen Umwelt‑ und Leistungsanforderungen entsprechen. Der Mix aus beiden Typen und Endnutzer‑Kategorien ist entscheidend für die Gesamtnachfrage.

9. Wie verteilt sich die globale Marktgröße und der Anteil nach Region für den Europa Hochspannungs‑Kabelmarkt?

Der Markt ist primär auf Europa fokussiert, wobei zentrale Wirtschaftsräume wie Deutschland, Frankreich, das Vereinigte Königreich und Skandinavien die größten Nachfrager darstellen. Andere Regionen außerhalb Europas tragen nur marginal zum Gesamtvolumen bei, während europäische Länder zusammen den Großteil des Marktwertes von 12,15 Milliarden EUR im Jahr 2026 ausmachen.

10. Welche regionalen Analysen zeichnen das Leistungsbild des Europa Hochspannungs‑Kabelmarktes?

In Westeuropa dominieren Investitionen in Smart‑Grid‑Projekte und Offshore‑Windkraft. Nord- und Osteuropa setzen verstärkt auf Unterwasser‑Kabel für grenzüberschreitende Energieaustausche. Südeuropa fokussiert sich auf die Nachrüstung urbaner Netze mit unterirdischen Kabeln, um Platz zu sparen und das Landschaftsbild zu schützen. Jede Region zeigt spezifische Prioritäten, die den Gesamtmarkt beeinflussen.

11. Welche führenden Unternehmen prägen den Europa Hochspannungs‑Kabelmarkt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Prysmian Group mit Fokus auf digitale Netzlösungen, Nexans mit starken Offshore‑Windprojekten, NKT A/S in Hochtemperatur‑Kabeln, Furukawa Electric durch Materialinnovation, Sumitomo Electric via globale Lieferketten, Siemens AG mit integrierten Systemen, Southwire durch kosteneffiziente Produktion, ZTT Group in Forschung und Entwicklung, TELE‑FONIKA Kable SA und die Regionalkonzerne Dubai Cable Company und Ducab. Ihre Strategien umfassen F&E‑Investitionen, Partnerschaften mit Energieversorgern und Expansion in wachsende Märkte.

12. Wie wird der Europa Hochspannungs‑Kabelmarkt nach Porters Five Forces bewertet?

Die Verhandlungsmacht der Lieferanten ist moderat, da Kupfer und Aluminium begrenzt sind. Kunden besitzen hohe Macht, weil sie Projektgrößen bestimmen. Die Bedrohung durch Ersatzprodukte ist gering, da spezialisierte Kabel unverzichtbar bleiben. Der Markteintritt ist durch hohe Kapitalanforderungen und regulatorische Hürden erschwert. Die Rivalität unter den etablierten Anbietern ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

13. Welche SWOT‑Analyse lässt sich für den Europa Hochspannungs‑Kabelmarkt erstellen?

Stärken: Technologische Expertise, etablierte Lieferketten, steigende Nachfrage nach erneuerbaren Energien.

Schwächen: Hohe Investitionskosten, Abhängigkeit von Rohstoffpreisen.

Chancen: Ausbau von Offshore‑Wind, Digitalisierung, staatliche Förderungen.

Risiken: Regulatorische Unsicherheiten, geopolitische Spannungen, Fachkräftemangel.

14. Wie sieht die Wertschöpfungskette im Europa Hochspannungs‑Kabelmarkt aus?

Die Kette beginnt bei der Rohstoffbeschaffung (Kupfer, Aluminium, Isoliermaterial), gefolgt von Forschung und Entwicklung, Fertigung, Qualitätsprüfung, Logistik, Installation und letztlich Wartung sowie Service. Jeder Schritt erfordert spezialisierte Kompetenz, wobei die meisten Unternehmen integrierte Lösungen von der Produktion bis zum After‑Sales‑Support anbieten, um Kundenzufriedenheit und Netzzuverlässigkeit zu sichern.

15. Welche zentralen Investitionsempfehlungen ergeben sich für den Europa Hochspannungs‑Kabelmarkt?

Investoren sollten auf Unternehmen setzen, die in digitale Netztechnologien und nachhaltige Materialien investieren. Beteiligungen an Projekten für unterirdische Kabel in urbanen Zentren und an Offshore‑Wind‑Kabelnetzen bieten attraktive Renditen. Strategische Allianzen mit Energieversorgern und die Nutzung staatlicher Förderprogramme erhöhen die Risiko‑/Ertragsbalance.

16. Was fasst das Fazit zum Europa Hochspannungs‑Kabelmarkt zusammen?

Der Markt ist auf einem klaren Wachstumspfad, unterstützt durch die europäische Energiewende und Infrastrukturmodernisierung. Mit einem CAGR von 6,24 % wird das Volumen bis 2033 die 18‑Billionen‑Marke erreichen. Technologische Innovationen, regulatorische Unterstützung und starke Wettbewerber schaffen ein attraktives Umfeld für Investitionen und langfristige Marktteilnahme.

17. Welche Forschungsmethodik wurde für diesen Bericht zum Europa Hochspannungs‑Kabelmarkt angewendet?

Der Bericht basiert auf einer Kombination aus Sekundärdatenanalyse, Experteninterviews, Trendanalysen und quantitativen Prognosemodellen. Marktgrößen wurden aus veröffentlichten Finanzberichten, Branchenstudien und offiziellen EU‑Statistiken abgeleitet. Die CAGR wurde auf Basis des historischen Wachstums und der erwarteten Projektpipeline berechnet.

18. Wie lautet der Umfang der Recherche – Abdeckung und Grenzen?

Der Umfang umfasst den gesamten europäischen Hochspannungs‑Kabelsektor, alle wichtigen Segmente nach Typ und Endnutzer sowie die führenden Marktteilnehmer. Beschränkungen ergeben sich durch das Fehlen detaillierter regionaler Umsatzdaten, sodass die Analyse primär auf den aggregierten Marktwert und die bekannten Trends fokussiert ist.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Europa Hochspannungs‑Kabelmarkt?

Zu den Schlüsselunternehmen zählen Prysmian Group, Nexans, NKT A/S, Furukawa Electric, Sumitomo Electric, Siemens AG, Southwire, ZTT Group, TELE‑FONIKA Kable SA sowie die regionalen Akteure Dubai Cable Company und Ducab. Aktuelle Entwicklungen umfassen neue Produktlinien für Hochtemperatur‑Kabel, strategische Joint Ventures im Offshore‑Windsektor, Erweiterungen von Fertigungsstätten in Osteuropa und digitale Serviceplattformen für Echtzeit‑Netzüberwachung.