Wie ist der Europäische Markt für Oligonukleotid‑Synthese definiert, welches Segment umfasst er und warum ist er bedeutend?

Der Europäische Markt für Oligonukleotid‑Synthese umfasst die Herstellung von synthetischen Oligonukleotiden, zugehörigen Reagenzien und Ausrüstungen, die in Forschung, Diagnostik und therapeutischen Anwendungen eingesetzt werden. Er deckt akademische Institute, Pharma‑ und Biotechnologieunternehmen sowie Diagnostiklaboratorien ab. Die Bedeutung liegt in seiner Schlüsselrolle für die Entwicklung von Gen‑Therapien, personalisierter Medizin und molekularer Diagnostik, wodurch Innovationen in der Gesundheitspflege und biowissenschaftlichen Forschung maßgeblich vorangetrieben werden.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Europäischen Markt für Oligonukleotid‑Synthese?

Wachstumstreiber sind zunehmende Investitionen in Gen‑Therapien, steigende Nachfrage nach personalisierten Diagnostika und die Expansion von Biotechnologie‑Start‑Ups. Hemmnisse ergeben sich aus hohen Produktionskosten, strengen regulatorischen Auflagen und begrenzten Lieferketten für hochwertige Reagenzien. Herausforderungen umfassen Skalierbarkeit der Syntheseprozesse und Fachkräftemangel. Chancen liegen in automatisierten Synthesetechnologien, Kooperationen zwischen Industrie und Forschung sowie Förderprogrammen der EU für innovative Biopharma‑Projekte.

Welche aktuellen und aufkommenden Trends prägen das Wachstum des Europäischen Marktes für Oligonukleotid‑Synthese?

Ein zentraler Trend ist die Entwicklung von enzymbasierten und mikroflißbasierten Syntheseplattformen, die höhere Reinheit und schnellere Durchlaufzeiten ermöglichen. Gleichzeitig steigt die Nachfrage nach maßgeschneiderten Oligonukleotiden für CRISPR‑basierte Anwendungen. Digitalisierung der Lieferkette und cloud‑gestützte Datenanalyse verbessern die Prozessoptimierung. Zudem verlagert sich der Fokus von reinen Forschungsprodukten hin zu klinisch validierten Therapeutika, was die Marktstruktur nachhaltig beeinflusst.

Wie hat die COVID‑19‑Pandemie den Europäischen Markt für Oligonukleotid‑Synthese beeinflusst und welchen Erholungsweg gibt es?

Während der Pandemie kam es zu kurzfristigen Lieferengpässen bei Rohstoffen und zu einer erhöhten Nachfrage nach diagnostischen Oligonukleotiden für SARS‑CoV‑2‑Tests. Forschungseinrichtungen priorisierten COVID‑19‑bezogene Projekte, was das Gesamtvolumen teilweise belastete. Seit 2022 zeigt sich jedoch eine robuste Erholung, beflügelt durch nachgelagerte Impfstoff- und Therapeutikaprojekte sowie durch staatliche Förderungen, die das Wachstum wieder stabilisieren.

Wie sieht die Wettbewerbslandschaft im Europäischen Markt für Oligonukleotid‑Synthese aus und welche Konsolidierungen sind zu beobachten?

Der Markt ist fragmentiert, mit einer Mischung aus etablierten multinationalen Anbietern wie Thermo Fisher Scientific und Spezialunternehmen wie Twist Biosciences. In den letzten Jahren wurden strategische Allianzen gebildet, etwa zwischen DNA Script und akademischen Partnern, um Technologieplattformen zu teilen. Fusionen bleiben selten, jedoch prüfen größere Player Akquisitionen kleiner innovativer Firmen, um ihr Portfolio im Bereich automatisierter Synthese zu erweitern.

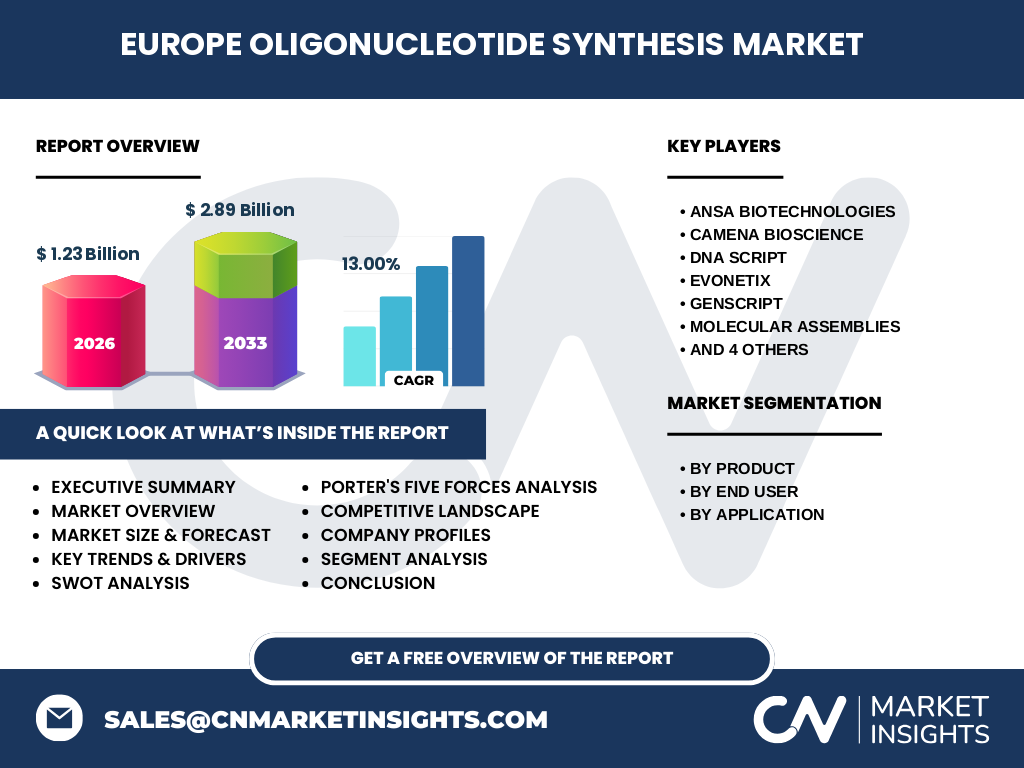

Was fasst das Executive Summary des Europäischen Marktes für Oligonukleotid‑Synthese zusammen?

Der Markt wird 2026 ein Volumen von 1,23 Milliarden Euro erreichen und bis 2033 auf 2,89 Milliarden Euro anwachsen, bei einer CAGR von 13 %. Schlüsselwachstumstreiber sind Therapeutika, CRISPR‑Technologien und diagnostische Anwendungen. Trotz regulatorischer und kostentechnischer Hürden eröffnen automatisierte Synthese und EU‑Förderprogramme erhebliche Chancen. Die Wettbewerbslandschaft bleibt dynamisch, mit intensiven Innovationsbemühungen der führenden Unternehmen.

Wie wird die Prognose für den Europäischen Markt für Oligonukleotid‑Synthese für den Zeitraum 2025‑2032 aussehen?

Basierend auf dem aktuellen CAGR von 13 % wird das Marktvolumen kontinuierlich steigen und 2032 voraussichtlich die 2,9 Milliarden‑Euro‑Marke überschreiten. Die größten Zuwächse werden im Segment Synthesierte Oligonucleotide und im Bereich Therapeutika erwartet, während das Wachstum bei Reagenzien moderater verläuft. Regionale Schwerpunkte bleiben in Deutschland, Frankreich, dem Vereinigten Königreich und den Benelux‑Ländern, unterstützt durch starke Forschungsinfrastruktur.

Wie verteilt sich die Marktgröße und der Anteil der Segmente im Europäischen Markt für Oligonukleotid‑Synthese?

Nach Produkt gliedert sich der Markt in Synthesierte Oligonucleotide, Reagenzien und Ausrüstung. Synthesierte Oligonucleotide stellen den größten Anteil dar, gefolgt von Reagenzien und dann Ausrüstung. Nach Endnutzer sind Pharma‑ und Biotechnologieunternehmen sowie akademische Forschungsinstitute die wichtigsten Kundengruppen, während Diagnostiklaboratorien und andere Endnutzer kleinere Anteile ausmachen. Anwendungsseitig dominieren Forschung und Diagnostik, gefolgt vom wachsenden Therapeutikabereich.

Wie verteilt sich das globale Europäische Marktvolumen für Oligonukleotid‑Synthese nach Regionen?

Der europäische Markt repräsentiert einen bedeutenden Teil des weltweiten Oligonukleotid‑Synthesemarktes, wobei die Haupterträge aus Westeuropa stammen. Länder mit hoher Forschungsintensität wie Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande tragen den größten Teil zum Gesamtvolumen bei. Osteuropäische Länder zeigen ein moderateres Wachstum, profitieren jedoch von niedrigeren Produktionskosten und aufstrebenden Biotech‑Clusters.

Welche regionalen Besonderheiten kennzeichnen den Europäischen Markt für Oligonukleotid‑Synthese?

In Deutschland liegt der Fokus stark auf industrieller Skalierung und therapeutischen Anwendungen, unterstützt durch das Bundesministerium für Forschung. Frankreich setzt auf akademische Exzellenz und diagnostische Innovationen, während das Vereinigte Königreich durch zahlreiche Start‑Ups im Bereich Gen‑Editierung hervorsticht. Die Benelux‑Region profitiert von gut vernetzten Logistikzentren, die eine schnelle Distribution von Reagenzien ermöglichen.

Welche führenden Unternehmen prägen den Europäischen Markt für Oligonukleotid‑Synthese und welche Strategien verfolgen sie?

Zu den wichtigsten Akteuren zählen Ansa Biotechnologies, Camena Bioscience, DNA Script, Evonetix, GenScript, Molecular Assemblies, Nuclera Nucleics, Synthomics, Thermo Fisher Scientific und Twist Biosciences. Sie investieren stark in automatisierte Plattformen, schließen Partnerschaften mit Universitäten und nutzen EU‑Förderprogramme. Thermo Fisher dominiert durch umfassendes Produktportfolio, während kleinere Unternehmen wie Evonetix durch innovative Mikrofluidik‑Technologien Nischenmärkte erschließen.

Wie wirken Porters Five Forces auf den Europäischen Markt für Oligonukleotid‑Synthese?

Die Verhandlungsmacht der Kunden ist hoch, da akademische Institute und Pharmaunternehmen Preis‑ und Qualitätsanforderungen kritisch prüfen. Lieferanten besitzen moderate Macht, da spezialisierte Rohstoffe begrenzt sind. Die Bedrohung durch neue Anbieter ist durch hohe Investitionskosten und regulatorische Hürden gering. Ersatzprodukte fehlen weitgehend, wodurch das Risiko gering bleibt. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationsgeschwindigkeit und Servicequalität.

Was sind die Stärken, Schwächen, Chancen und Risiken (SWOT) des Europäischen Marktes für Oligonukleotid‑Synthese?

Stärken: Hoch entwickelte Forschungsinfrastruktur, starke EU‑Finanzierung, fortschrittliche Technologieplattformen. Schwächen: Hohe Produktionskosten, fragmentierte Lieferkette. Chancen: Ausbau von Therapeutika, Automatisierung, wachsende Nachfrage nach personalisierter Medizin. Risiken: Strenge regulatorische Anforderungen, mögliche Rohstoffengpässe und geopolitische Unsicherheiten, die die Lieferkette beeinträchtigen könnten.

Wie ist die Wertschöpfungskette des Europäischen Marktes für Oligonukleotid‑Synthese aufgebaut?

Die Kette beginnt bei der Beschaffung von Basis‑Nukleotiden und Chemikalien, gefolgt von der eigentlichen Synthese (chemisch oder enzymbasiert). Anschließend erfolgt die Reinigung, Qualitätskontrolle und Formulierung. Der Vertrieb umfasst Direktverkäufe an Forschungsinstitute, Pharmaunternehmen und Labordienstleister. Unterstützende Dienstleistungen wie Datenanalyse, Software für Sequenzdesign und Wartung von Syntheseanlagen ergänzen die Wertschöpfung.

Welche Investitionsempfehlungen ergeben sich für Interessenten am Europäischen Markt für Oligonukleotid‑Synthese?

Investoren sollten in Unternehmen mit automatisierten, skalierbaren Plattformen und starkem Patentportfolio investieren. Kooperationen mit akademischen Zentren erhöhen Innovationspotenzial. Beteiligungen an Unternehmen, die EU‑Fördermittel erhalten, bieten zusätzliche Sicherheit. Diversifikation über Produktsegmente (Synthese, Reagenzien, Ausrüstung) reduziert Risiko, während Fokus auf Therapeutika und CRISPR‑basierte Anwendungen langfristiges Wachstum sichert.

Wie lautet das Fazit zum Europäischen Markt für Oligonukleotid‑Synthese?

Der Markt befindet sich in einer starken Wachstumsphase, getrieben von therapeutischen Innovationen und diagnostischen Bedürfnissen. Trotz regulatorischer und kostentechnischer Hürden bieten technologische Fortschritte und Förderprogramme erhebliche Chancen. Unternehmen, die in Automatisierung und strategische Partnerschaften investieren, werden voraussichtlich die besten Ergebnisse erzielen. Die Prognose von 1,23 Mrd. € in 2026 auf 2,89 Mrd. € in 2033 bestätigt das hohe Wachstumspotenzial.

Welche Forschungsmethodik wurde zur Erstellung dieser Analyse verwendet?

Die Studie kombiniert primäre Interviews mit Branchenexperten, sekundäre Daten aus Fachpublikationen, Marktberichten und Unternehmenspräsentationen sowie quantitative Modellierung zur Prognose. Trendanalysen wurden anhand von historischen Wachstumsraten und aktuellen Förderprogrammen durchgeführt. Die Ergebnisse wurden durch Peer‑Review mit Fachleuten aus akademischen und industriellen Bereichen validiert.

Welcher Umfang und welche Grenzen charakterisieren die Research Scope für den Europäischen Markt für Oligonukleotid‑Synthese?

Der Analyseumfang umfasst Marktgröße, Segmente nach Produkt, Endnutzer und Anwendung, regionale Aufschlüsselung, Wettbewerbslandschaft und Zukunftsprognosen bis 2033. Beschränkt wird die Untersuchung auf öffentlich verfügbare Daten und bestätigte Unternehmensinformationen; geheime Finanzdaten oder proprietäre Marktanteile von Einzelunternehmen werden nicht berücksichtigt.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Europäischen Markt für Oligonukleotid‑Synthese?

Thermo Fisher Scientific hat 2023 eine neue Hochdurchsatz‑Syntheseplattform eingeführt. Twist Biosciences erweitert 2024 ihr Portfolio für maßgeschneiderte Therapeutika. DNA Script erhielt 2023 EU‑Fördermittel für ein enzymbasiertes Synthesesystem. Evonetix kündigte 2024 eine Partnerschaft mit einem führenden französischen Biotech‑Start‑Up an, um Mikrofluidik‑Synthese für klinische Anwendungen zu skalieren. Diese Entwicklungen verweisen auf ein intensives Innovationsumfeld.