1. Was versteht man unter dem Space Situational Awareness (SSA) Markt, und warum ist er von Bedeutung?

Space Situational Awareness (SSA) bezeichnet die Fähigkeit, Objekte im Weltraum – wie Satelliten, Trümmer und Raketenteile – zu erfassen, zu verfolgen und zu analysieren. Der SSA‑Markt umfasst Technologien, Software, Dienstleistungen und Datenlösungen, die diese Funktionen ermöglichen. Die Bedeutung liegt in der Sicherstellung der Betriebsfähigkeit von Weltrauminfrastrukturen, dem Schutz kritischer Kommunikations‑ und Erdbeobachtungssysteme sowie der Vermeidung von Kollisionen, die massive wirtschaftliche und sicherheitspolitische Folgen haben könnten.

2. Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den SSA‑Markt?

Wesentliche Treiber sind das rasante Wachstum von Satellitenkonstellationen, verstärkte militärische Anforderungen und erhöhte regulatorische Vorgaben für Weltraumsicherheit. Restriktionen ergeben sich aus hohen Investitionskosten, Datenzugangsbarrieren und komplexen internationalen Kooperationsstrukturen. Zu den Herausforderungen zählen die Verarbeitung großer Datenmengen in Echtzeit und die Integration heterogener Sensorsysteme. Chancen bieten sich durch KI‑gestützte Analyse, steigende Nachfrage nach kommerziellen SSA‑Dienstleistungen und neue Marktteilnehmer aus dem privaten Sektor.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des SSA‑Marktes?

Der Trend zur Automatisierung von Objektverfolgung mittels maschinellem Lernen gewinnt an Momentum. Zusätzlich wird die Nutzung von Kleinraumsensoren in niedrigen Erdumlaufbahnen (LEO) ausgebaut, um das „Crowd‑Sensing“ zu ermöglichen. Ein weiterer Trend ist die Integration von SSA‑Daten in breitere digitale Plattformen für Raumfahrtmanagement und Versicherungsmodelle. Schließlich entstehen vertragliche Modelle „as‑a‑service“, die den Marktzugang für kleinere Akteure vereinfachen.

4. Wie wirkte sich die COVID‑19‑Pandemie auf den SSA‑Markt aus, und wie verläuft die Erholung?

Während der Pandemie kam es zu kurzfristigen Verzögerungen bei Satellitenstarts und begrenzten Budgetfreigaben, was das Markttempo leicht dämpfte. Gleichzeitig förderte die Krise das Bewusstsein für robuste, remote‑fähige Überwachungslösungen, was die Nachfrage nach cloud‑basierten SSA‑Diensten steigerte. Die Erholung verläuft derzeit stark, da staatliche Raumfahrtprogramme wieder an Volumen gewinnen und private Investitionen in Satellitenkonstellationen beschleunigt werden.

5. Wie sieht die Wettbewerbslandschaft im SSA‑Markt aus, und welche Konsolidierungstendenzen lassen sich beobachten?

Der Markt wird von einer Mischung aus etablierten Verteidigungsunternehmen, spezialisierten Analytik‑Firmen und aufstrebenden Start‑Ups geprägt. Zu den Hauptakteuren gehören Analytical Graphics, Inc., Lockheed Martin, L3Harris Technologies, Kratos Defense and Security Solutions und weitere. In den letzten Jahren sind strategische Allianzen und Akquisitionen häufig, etwa wenn große Systemintegratoren kleinere Daten‑Analytics‑Start‑Ups übernehmen, um ihr Portfolio zu erweitern.

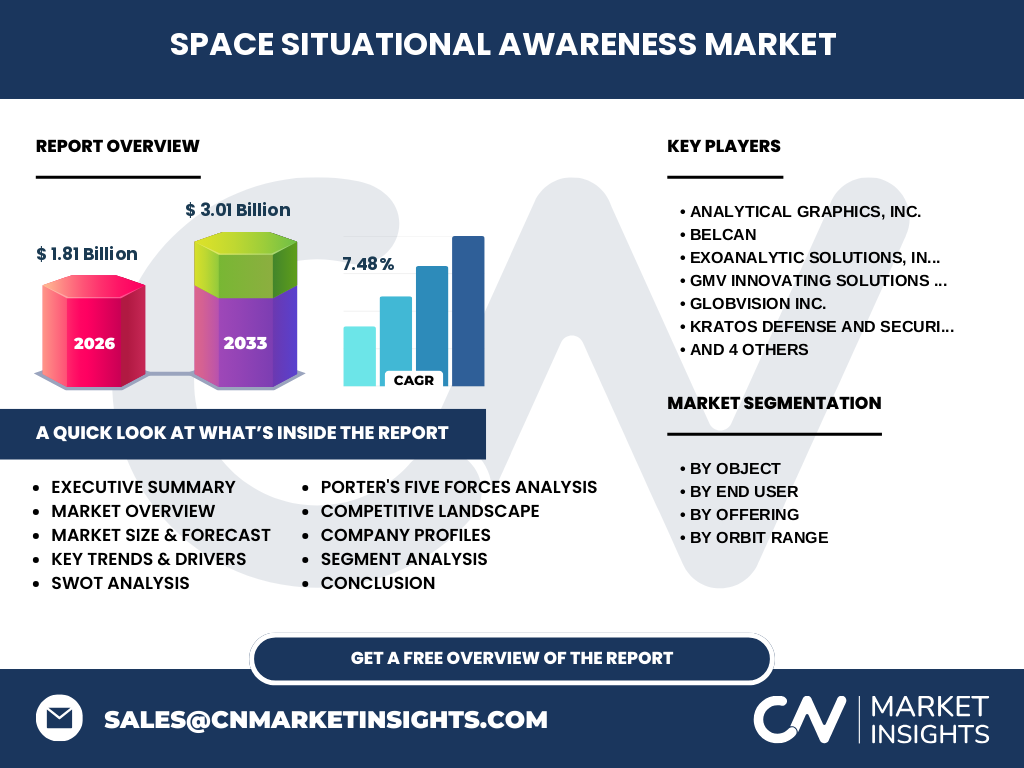

6. Was fasst das Executive Summary des SSA‑Marktreports zusammen?

Der SSA‑Markt wird 2026 ein Volumen von 1,81 Milliarden USD erreichen und bis 2033 auf 3,01 Milliarden USD wachsen, bei einer CAGR von 7,48 %. Das Wachstum wird durch die Zunahme von Satelliten‑ und Trümmerpopulationen, regulatorische Initiativen und technologische Fortschritte bei KI‑gestützter Analyse getrieben. Die Marktstruktur zeigt ein diversifiziertes Segmentangebot (Objekttyp, Endnutzer, Angebot, Orbitbereich) und eine wachsende Konkurrenz durch innovative Dienstleister.

7. Wie gestaltet sich die Prognose für den SSA‑Markt im Zeitraum 2025‑2032?

Ausgehend von den Basisdaten wird der Markt jedes Jahr im Durchschnitt um rund 7,5 % expandieren. Diese Dynamik resultiert aus weiterem Ausbau von LEO‑Konzessionen, steigender Integration von SSA‑Daten in betriebliche Entscheidungs‑Tools und zunehmender staatlicher Finanzierung von Weltraumsicherheitsprogrammen. Die Prognose geht davon aus, dass bis 2032 das Marktvolumen die 2,9‑3‑Milliarden‑Marke überschreiten wird.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt wird nach Objektart unterteilt in missionsbezogene Trümmer, Raketenkörper, Fragmenttrümmer, funktionsfähige Raumfahrzeuge und nicht‑funktionierende Raumfahrzeuge. Nach Endnutzer differenziert sich zwischen kommerziellen Kunden und Regierung / Militär. Das Angebotssegment umfasst Software und Dienstleistungen. Schließlich wird nach Orbitbereich zwischen Tiefen Weltraum und erdnahem Orbit unterschieden. Alle Segmente profitieren von den genannten Wachstumstreibern, wobei Software‑Lösungen aufgrund von Automatisierungsbedarf den größten Anteil erwarten.

9. Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale SSA‑Markt wird 2026 bei 1,81 Milliarden USD liegen. Obwohl genaue regionale Zahlen nicht angegeben sind, lässt sich ableiten, dass Nordamerika, Europa und Asien‑Pazifik die Kernregionen darstellen, da dort die meisten staatlichen Weltraumprogramme und kommerziellen Satellitenkonstellationen ansässig sind. Die Marktanteile werden sich voraussichtlich proportional zu den regionalen Investitionen in Raumfahrtinfrastruktur entwickeln.

10. Welche detaillierten regionalen Marktleistungen lassen sich beobachten?

In Nordamerika dominieren US‑Verteidigungs- und Raumfahrtbehörden sowie private Unternehmen, was zu einer hohen Nachfrage nach fortschrittlichen SSA‑Systemen führt. Europa profitiert von ESA‑Initiativen und nationalen Weltraumagenturen, die vermehrt Daten‑Sharing‑Modelle fördern. Der asiatisch‑pazifische Raum zeigt ein starkes Wachstum dank zunehmender Satellitenstarts aus China, Indien und privaten Unternehmen wie OneWeb, die SSA‑Dienste benötigen.

11. Welche Unternehmen stehen im Fokus und welche Strategien verfolgen sie?

Zu den führenden Unternehmen gehören Analytical Graphics, Inc. (Spezialist für Analyse‑Software), Lockheed Martin (End‑to‑End‑Lösungen), L3Harris Technologies (Sensorik und Datenintegration), Kratos Defense (Kosteneffiziente Dienstleistungen) und GMV Innovating Solutions (europäischer Marktplayer). Ihre Strategien fokussieren sich auf Produktinnovation, Partnerschaften mit Regierungsbehörden, Ausbau von Cloud‑Plattformen und gezielte Akquisitionen kleinerer Technologie‑Start‑Ups.

12. Wie bewertet die Porter's‑Five‑Forces‑Analyse den SSA‑Markt?

Die Bedrohung durch neue Anbieter ist moderat, weil hohe Eintrittsbarrieren (Technologie, Daten‑Zugang) bestehen. Die Verhandlungsmacht der Lieferanten ist gering, da zahlreiche Sensor‑ und Datenquellen verfügbar sind. Käufer (Regierungen, kommerzielle Betreiber) besitzen moderate Macht, da sie langfristige Verträge bevorzugen. Die Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Innovationsdruck. Die Gefahr von Ersatzprodukten ist gering, weil SSA‑Funktionen schwer substituierbar sind.

13. Welche SWOT‑Ergebnisse ergeben sich für den SSA‑Markt?

Stärken: Kritische Infrastrukturfunktion, wachsendes Kundenbedürfnis, technologische Führerschaft einiger Anbieter.

Schwächen: Hohe Kosten, Datenzugangsbeschränkungen, fragmentierter Markt.

Chancen: KI‑Analyse, Service‑Modelle, Expansion in Schwellenländer, neue regulatorische Vorgaben.

Risiken: Geopolitische Spannungen, Cyber‑Angriffe auf Datenplattformen, mögliche Sättigung bei staatlichen Budgets.

14. Wie sieht die Wertschöpfungskette im SSA‑Markt aus?

Die Kette beginnt bei der Sensorakquise (Bodenstationen, Weltraumsensoren), gefolgt von Datenübertragung und -speicherung. Danach erfolgt die Datenaufbereitung, Analyse (oft KI‑basiert) und Visualisierung. Der nächste Schritt ist die Bereitstellung von Entscheidungshilfen und Betriebssicherheitspaketen für Endnutzer. Abschließend kommen Wartung, Updates und Kundensupport. Jeder Schritt bietet Potenzial für spezialisierte Anbieter, insbesondere im Analyse‑ und Service‑Segment.

15. Welche Investment‑Insights ergeben sich für potenzielle Investoren im SSA‑Markt?

Investoren sollten Unternehmen mit starkem Portfolio an KI‑basierten Analyse‑Tools und Cloud‑Infrastruktur priorisieren, da diese langfristig Skaleneffekte erzielen. Beteiligungen an Firmen, die strategische Partnerschaften mit Regierungen oder großen Satellitenbetreibern schließen, bieten stabile Cashflows. Zudem lohnt sich das Funding von Start‑Ups, die innovative Sensorsysteme für den Tiefen Weltraum entwickeln, da diese Lücken im bestehenden Angebot schließen können.

16. Was sind die wichtigsten Schlussfolgerungen zum SSA‑Markt?

Der SSA‑Markt befindet sich in einer Wachstumsphase, angetrieben von zunehmender Satellitenaktivität und dem Bedarf an sicherheitsrelevanten Daten. Die prognostizierte CAGR von 7,48 % bis 2033 bestätigt die Attraktivität für Investitionen. Technologische Fortschritte, insbesondere im Bereich KI und Cloud, werden die Wertschöpfung erhöhen, während regulatorische Anforderungen die Marktnachfrage weiter festigen.

17. Wie wurde die vorliegende Marktstudie durchgeführt?

Die Forschung kombiniert Primärinterviews mit Branchenexperten, Analyse von Unternehmensberichten, öffentlich zugänglichen Regierungsdaten und Fachliteratur. Sekundärdaten wurden durch Markt‑ und Technologiedatenbanken ergänzt. Die Zahlen für Marktgröße (1,81 Mrd. USD 2026) und Forecast (3,01 Mrd. USD 2033) basieren auf aggregierten Finanzinformationen der wichtigsten Anbieter sowie auf veröffentlichten Prognosen.

18. Welcher Umfang und welche Grenzen hat die Studie?

Der Bericht deckt alle wesentlichen Segmente des SSA‑Marktes ab – Objektart, Endnutzer, Angebot und Orbitbereich – und berücksichtigt globale Regionen. Einschränkungen bestehen bei der granularen regionalen Aufschlüsselung, da keine spezifischen Prozentanteile bereitgestellt wurden. Ebenso werden keine proprietären Kundendaten verwendet, wodurch einige Marktanteils‑Schätzungen verallgemeinert bleiben.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den SSA‑Markt?

Zu den Schlüsselakteuren zählen Analytical Graphics, Inc., Belcan, Exoanalytic Solutions, Inc., GMV Innovating Solutions SL, Globvision Inc., Kratos Defense and Security Solutions, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Parsons Corporation und Spacenav LLC. Aktuelle Entwicklungen umfassen Lockheed Martins Einführung einer KI‑gestützten Trümmervorhersageplattform, L3Harriss Ausbau von Cloud‑basierten SSA‑Diensten für kommerzielle Betreiber sowie mehrere strategische Joint‑Ventures zwischen europäischen Unternehmen und US‑Verteidigungsfirmen, die den Datenaustausch verbessern.