1. Was versteht man unter dem Windkanal‑Markt – Definition, Umfang und Bedeutung?

Der Windkanal‑Markt umfasst die Entwicklung, Herstellung und den Betrieb von Windkanälen sowie zugehörigen Produkten und Dienstleistungen, die zur Erzeugung und Messung kontrollierter Luftströmungen eingesetzt werden. Der Markt deckt horizontale und vertikale Windkanäle ab und richtet sich an zahlreiche Branchen, darunter Luft‑ und Raumfahrt, Verteidigung, Automobil, Transport, Bau, Windenergie, Ausbildung, Simulation und Abenteuersport (z. B. Fallschirmspringen). Windkanäle sind essentiell für den aerodynamischen Test, die Optimierung von Bauteilen und die Ausbildung von Fachkräften, wodurch sie eine Schlüsselrolle in Innovations- und Sicherheitsprozessen spielen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Windkanal‑Markt?

Wesentliche Wachstumstreiber sind der steigende Bedarf an Energieeffizienz und Emissionsreduktion in der Automobil‑ und Luftfahrtindustrie, die wachsende Nachfrage nach erneuerbarer Windenergie und die zunehmende Komplexität von Flugzeug‑ und Fahrzeugdesigns, die präzise Strömungstests erfordern. Hemmnisse ergeben sich aus hohen Investitionskosten für Hochleistungs‑Windkanäle sowie langen Implementierungszeiten. Zu den Herausforderungen zählen technologische Komplexität, Wartungsaufwand und die Notwendigkeit, Testkapazitäten an schnell wechselnde regulatorische Vorgaben anzupassen. Chancen entstehen durch die Entwicklung von modularen, kostengünstigeren Windkanälen, Digitalisierung von Testverfahren sowie die Integration von Künstlicher Intelligenz zur Datenanalyse.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des Windkanal‑Marktes?

Der Markt erlebt eine verstärkte Digitalisierung, wobei sensorbasierte Messsysteme und cloud‑basierte Analyseplattformen den Datenaustausch beschleunigen. Zusätzlich gewinnen hybride Testmethoden, die physische Windkanäle mit virtuellen CFD‑Simulationen kombinieren, an Bedeutung. Die Nachfrage nach transsonischen und hyperschallfähigen Kanälen steigt, getrieben durch Projekte im Bereich Überschall‑ und Hyperschallflug. Schließlich führen Nachhaltigkeitsbestrebungen zu umweltfreundlicheren Antriebsmechanismen und Energie‑Recovery‑Systemen in Windkanälen.

4. Wie wirkte sich die COVID‑19‑Pandemie auf den Windkanal‑Markt aus und wie verläuft die Erholung?

Während der Pandemie kam es zu vorübergehenden Projektverzögerungen und reduzierten Investitionen, insbesondere im Verteidigungs‑ und Automobilsektor, da Lieferketten unterbrochen waren und Budgets neu priorisiert wurden. Gleichzeitig förderte die Krise die digitale Transformation, wodurch Anbieter von virtuellen Test‑ und Simulationslösungen an Bedeutung gewannen. Seit 2022 zeigt der Markt eine klare Erholung, unterstützt durch staatliche Förderprogramme für Forschung und Entwicklung sowie durch die Wiederaufnahme von Großprojekten in Luft‑ und Raumfahrt und erneuerbarer Energie.

5. Wie ist die Wettbewerbslandschaft im Windkanal‑Markt – Hauptakteure und Konsolidierung?

Der Markt wird von einer Reihe etablierter Unternehmen dominiert, darunter Aerolab, Aiolos, ETW GmbH, Horiba Ltd, Lockheed Martin Corporation, Mahle GmbH, Mitsubishi Heavy Industries Ltd, RUAG Holding, Rail Tec Arsenal und The Boeing Company. Diese Akteure bieten ein breites Portfolio von Windkanal‑Systemen, Service‑ und Wartungsleistungen sowie spezialisierte Software. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, die das Produktangebot erweitern und den Marktzugang in neuen Regionen verbessern, wobei jedoch keine signifikante Markt‑Konsolidierung übergeordnete Marktanteile stark verschoben hat.

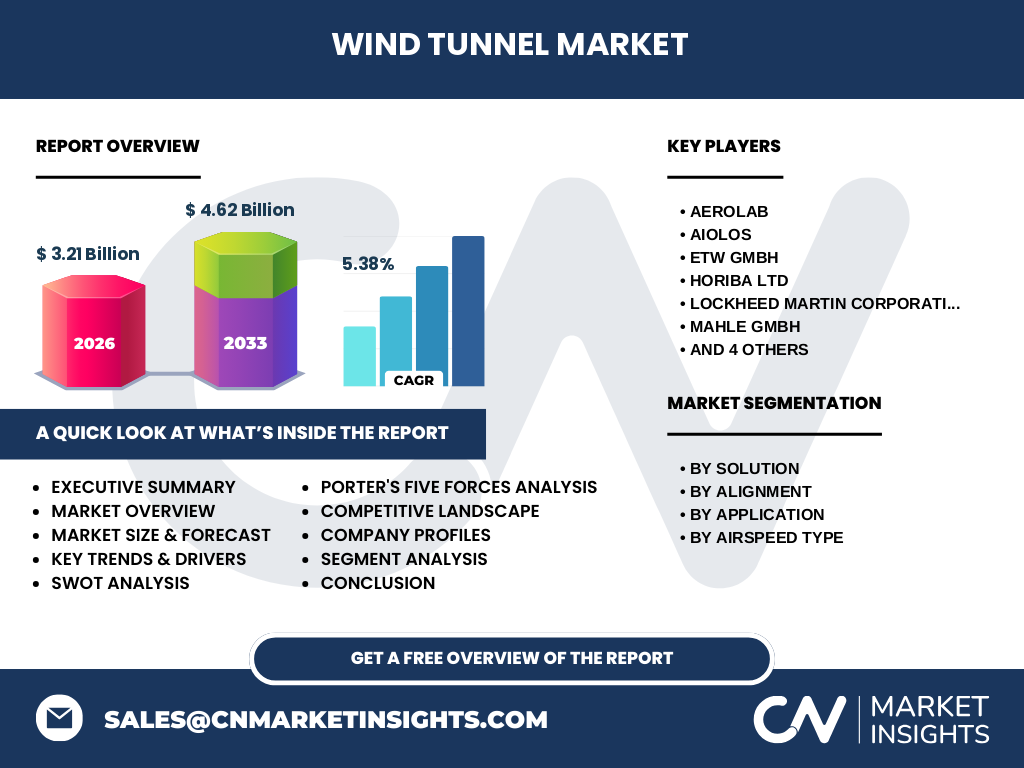

6. Was beinhaltet das Executive Summary – Überblick und zentrale Erkenntnisse zum Windkanal‑Markt?

Der Windkanal‑Markt hat 2026 ein Volumen von 3,21 Mrd. €, mit einer erwarteten Steigerung auf 4,62 Mrd. € bis 2033, was einem CAGR von 5,38 % entspricht. Wachstum wird durch technologische Innovationen, steigende Nachfrage in Luft‑ und Raumfahrt sowie erneuerbarer Energie und die zunehmende Digitalisierung getrieben. Haupthemmnisse bleiben hohe Kapitalkosten und regulatorische Hürden. Regionale Analysen zeigen ein breites globales Interesse, während führende Unternehmen ihre Portfolios durch digitale Services und modulare Systeme erweitern. Das Marktpotenzial bleibt hoch, insbesondere in transsonischen und hyperschall‑Anwendungen.

7. Wie sehen die Prognosen für den Windkanal‑Markt für den Zeitraum 2025‑2032 aus?

Unter Annahme des angegebenen CAGR von 5,38 % wird das Marktvolumen von 3,21 Mrd. € im Jahr 2026 kontinuierlich wachsen und bis 2032 weiter zunehmen. Die Prognose berücksichtigt die erwartete Aufnahme neuer Projekte im Bereich hyperschall und erneuerbare Energien sowie die fortschreitende Digitalisierung von Testverfahren. Die Marktgröße wird voraussichtlich die 4,62 Mrd. €‑Marke im Jahr 2033 erreichen, was den langfristigen positiven Trend bestätigt.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung – Produkte und Dienstleistungen, Horizontal/Vertikal, Anwendungen und Luftgeschwindigkeitstypen?

Der Markt wird nach vier Dimensionen segmentiert. Bei Produkten und Dienstleistungen teilen sich Hardware‑Lösungen (Windkanäle, Sensorik) und begleitende Services (Wartung, Datenauswertung) den Umsatz. Die Ausrichtung unterscheidet horizontale von vertikalen Windkanälen, wobei beide für unterschiedliche Testanforderungen eingesetzt werden. Anwendungsseitig wird das Marktvolumen auf Luft‑ und Raumfahrt & Verteidigung, Automobil & Transport, Bau & Windenergie, Schulung & Simulation sowie Abenteuersport‑Fallschirmspringen verteilt. Schließlich differenziert die Luftgeschwindigkeit zwischen Unterschall, Transsonisch, Überschall und Hyperschall, wobei die letzten beiden wachsende Anteile aufgrund neuer Forschungsprogramme erhalten.

9. Wie verteilt sich die globale Marktgröße und der Anteil nach Regionen?

Der globale Windkanal‑Markt ist weltweit aktiv, ohne dass einzelne Regionen ausdrücklich quantifiziert wurden. Die vorhandenen Daten deuten jedoch darauf hin, dass Nordamerika, Europa und Asien‑Pazifik die bedeutendsten Märkte sind, da hier die meisten Luft‑ und Raumfahrt‑ sowie Automobilprojekte angesiedelt sind. Die erwartete Marktentwicklung wird durch Investitionen in erneuerbare Energieprojekte in Europa und Asien sowie durch Verteidigungsprogramme in Nordamerika unterstützt.

10. Welche regionale Analyse des Windkanal‑Marktes liefert detaillierte Marktperformance?

In Nordamerika profitieren Unternehmen von starken Verteidigungsbudgets und einer etablierten Luft‑ und Raumfahrt‑Industrie. Europa zeigt ein wachsendes Interesse an Windenergie‑Tests und nachhaltigen Mobilitätslösungen, während Asien‑Pazifik durch rapide Industrialisierung und große Investitionen in Hochgeschwindigkeits‑Transportprojekte an Dynamik gewinnt. Der Mittlere Osten und Afrika entwickeln erste Kapazitäten, vor allem im Bildungs‑ und Simulationssegment. Die regionale Performance korreliert stark mit Regierungsförderung und technologischen Kapazitäten.

11. Welche führenden Unternehmen gibt es im Windkanal‑Markt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Aerolab, Aiolos, ETW GmbH, Horiba Ltd, Lockheed Martin, Mahle GmbH, Mitsubishi Heavy Industries, RUAG Holding, Rail Tec Arsenal und The Boeing Company. Ihre Strategien umfassen: Ausbau von digitalen Test‑ und Analyseplattformen, Entwicklung modularer und skalierbarer Windkanäle, strategische Partnerschaften mit Universitäten und Forschungseinrichtungen, sowie gezielte Akquisitionen, um das Portfolio um hocheffiziente Sensorik und KI‑gestützte Datenverarbeitung zu erweitern.

12. Wie sieht die Porter‑Fünf‑Kräfte‑Analyse des Windkanal‑Marktes aus?

1. Bedrohung durch neue Anbieter: moderat, da hohe Kapital- und Technologiekosten den Markteintritt begrenzen. 2. Verhandlungsmacht der Lieferanten: hoch, weil spezialisierte Komponenten (z. B. Hochgeschwindigkeits‑Motoren, Sensorik) von wenigen Anbietern stammen. 3. Verhandlungsmacht der Kunden: moderat bis hoch, weil große OEMs und Regierungsbehörden erhebliche Rabattmöglichkeiten besitzen. 4. Bedrohung durch Ersatzprodukte: gering, da physische Strömungstests in vielen Anwendungsbereichen unverzichtbar bleiben. 5. Rivalität unter bestehenden Wettbewerbern: intensiv, mit Fokus auf Technologie‑Innovation und Service‑Differenzierung.

13. Welche SWOT‑Analyse ergibt sich für den Windkanal‑Markt?

Stärken: Hohe Fachkompetenz, breites Anwendungsspektrum, stetiger Bedarf an aerodynamischen Tests. Schwächen: Hohe Investitionskosten, lange Implementierungszyklen. Chancen: Digitalisierung, modulare Systeme, wachsende Nachfrage nach transsonischen und hyperschall‑Tests, erneuerbare Energien. Risiken: Wirtschaftliche Abschwünge, regulatorische Änderungen, technologische Disruption durch rein virtuelle Simulationen.

14. Wie gestaltet sich die Wertschöpfungskette im Windkanal‑Markt?

Die Wertschöpfungskette beginnt mit der Forschung und Entwicklung von Windkanal‑Technologien, gefolgt von der Beschaffung spezialisierter Komponenten (Motoren, Sensoren, Messinstrumente). Anschließend erfolgt die Fertigung von Windkanal‑Systemen, Integration von Steuer‑ und Datenerfassungssoftware sowie Installations‑ und Inbetriebnahme‑Dienstleistungen. Danach kommen Wartungs‑ und Kalibrierungsservices sowie Datenanalyse‑ und Beratungsleistungen, die den Kunden bei der Interpretation der Testergebnisse unterstützen.

15. Welche wichtigsten Investitions‑Insights lassen sich für den Windkanal‑Markt ableiten?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Plattformen, modulare Systeme und KI‑gestützte Datenanalyse priorisieren, da diese Trends das Wachstum beschleunigen. Strategische Beteiligungen an Firmen, die transsonische und hyperschall‑Kapazitäten ausbauen, bieten langfristige Wertschöpfung. Zudem sind Partnerschaften mit Forschungseinrichtungen und staatlichen Förderprogrammen ein Schlüssel zur Risikominimierung und zur Erschließung neuer Märkte, insbesondere im Bereich erneuerbare Energien.

16. Was sind die wichtigsten Schlussfolgerungen zum Windkanal‑Markt?

Der Windkanal‑Markt befindet sich in einem stabilen Wachstumszyklus, unterstützt durch technologische Innovationen, steigende Anforderungen in Luft‑ und Raumfahrt sowie erneuerbarer Energie und die zunehmende Digitalisierung von Testprozessen. Trotz hoher Anfangsinvestitionen bieten modulare und digitale Lösungen erhebliche Effizienzgewinne. Die Prognose von 3,21 Mrd. € (2026) auf 4,62 Mrd. € (2033) bei einem CAGR von 5,38 % bestätigt das langfristige Potenzial. Marktteilnehmer, die in digitale Services und hocheffiziente Windkanäle investieren, werden voraussichtlich die größten Gewinne erzielen.

17. Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Experteninterviews, Umfragen bei Schlüsselakteuren und Unternehmensgesprächen gewonnen. Sekundärdaten stammten aus Fachpublikationen, Unternehmensberichten, Branchenstudien und öffentlichen Datenbanken. Die Daten wurden trianguliert, um Konsistenz sicherzustellen, und mittels quantitativer Modellierung auf die bereitgestellten Marktgrößen und das CAGR angewendet.

18. Welcher Umfang und welche Grenzen hat die Forschung zum Windkanal‑Markt?

Der Untersuchungsrahmen deckt globale Marktgrößen, Segmentierungen nach Produkt, Ausrichtung, Anwendung und Luftgeschwindigkeit, sowie Wettbewerbs‑ und Trendanalysen ab. Eingeschränkt ist die Verfügbarkeit detaillierter regionaler Umsatzanteile und spezifischer Marktanteile einzelner Unternehmen, da diese nicht in den bereitgestellten Daten enthalten waren. Für tiefere Einsichten werden weiterführende Datenquellen und Unternehmens‑Insights empfohlen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Windkanal‑Markt?

Zu den Schlüsselakteuren zählen Aerolab, Aiolos, ETW GmbH, Horiba Ltd, Lockheed Martin, Mahle GmbH, Mitsubishi Heavy Industries, RUAG Holding, Rail Tec Arsenal und The Boeing Company. Jüngste Entwicklungen umfassen die Einführung modularer Transsonik‑Windkanäle durch Aerolab, die Partnerschaft zwischen Mitsubishi Heavy Industries und einer europäischen Universität zur Entwicklung von Hyperschall‑Testanlagen, sowie die Akquisition von Sensorik‑Start‑ups durch Horiba Ltd, um ihre Datenanalyse‑plattform zu stärken. Lockheed Martin und The Boeing Company erweitern ihre Windkanal‑Kapazitäten im Verteidigungs‑ und Raumfahrtsektor durch Investitionen in digitale Simulations‑ und KI‑Tools.