1. Markt für Abfüllanlagen Überblick – Definition, Umfang und Bedeutung?

Der Markt für Abfüllanlagen umfasst sämtliche Maschinen und Systeme, die zur Befüllung von Produkten in Behälter eingesetzt werden. Er erstreckt sich über manuelle, halbautomatische und automatische Anlagen sowie über verschiedene Produktkategorien wie Fest‑, Halbfest‑, Flüssig‑ und Pulverstoffe. Diese Technologien sind für die Lebensmittel‑ und Getränkeindustrie, die Pharma‑ und Kosmetikbranche unverzichtbar, weil sie Produktionsgeschwindigkeit, Hygiene und Kosteneffizienz sichern.

2. Markt für Abfüllanlagen Treiber, Beschränkungen, Herausforderungen und Chancen – Zentrale Wachstumsfaktoren und Hindernisse?

Wachstum wird vor allem durch steigende Nachfrage nach verpackten Lebensmitteln, die zunehmende Automatisierung in der Pharma‑ und Kosmetikproduktion sowie regulatorische Vorgaben für Produktsicherheit getrieben. Beschränkungen ergeben sich aus hohen Investitionskosten, Fachkräftemangel und komplexen Zertifizierungsprozessen. Herausforderungen liegen in der Integration von Industrie‑4‑0‑Lösungen und der Anpassung an nachhaltige Verpackungsstrategien. Chancen bieten sich durch digitale Steuerungssysteme, modulare Anlagenkonzepte und das wachsende Segment von spezialisierten Nischenprodukten.

3. Markt für Abfüllanlagen Wachstumstrends – Aktuelle und aufkommende Trends?

Zu den dominierenden Trends zählen die Digitalisierung von Abläufen, Einsatz von KI für Fehlerminderung und Predictive Maintenance sowie die Migration von halbautomatischen zu vollautomatischen Systemen. Nachhaltigkeit beeinflusst die Entwicklung von Anlagen, die reduzierten Materialverbrauch und geringeren Energiebedarf ermöglichen. Darüber hinaus steigern flexible, schnell umrüstbare Maschinen die Produktionsagilität, während die Nachfrage nach aseptischen Flüssigabfüllungen im Pharmabereich weiter zunimmt.

4. COVID‑19‑Auswirkungen auf den Markt für Abfüllanlagen – Pandemie‑Effekte und Erholungsverlauf?

Die Pandemie führte zu kurzfristigen Produktionsstopps und Lieferkettenunterbrechungen, wodurch die Nachfrage nach neuen Abfüllanlagen zunächst sank. Sobald die Impfkampagnen Fortschritte machten, erholte sich die Nachfrage schnell, besonders im Bereich Lebensmittel‑ und Hygieneprodukte. Der Trend zu kontaktlosen und automatisierten Abfüllprozessen wurde beschleunigt, was die langfristige Erholung unterstützt und die digitale Transformation vorantreibt.

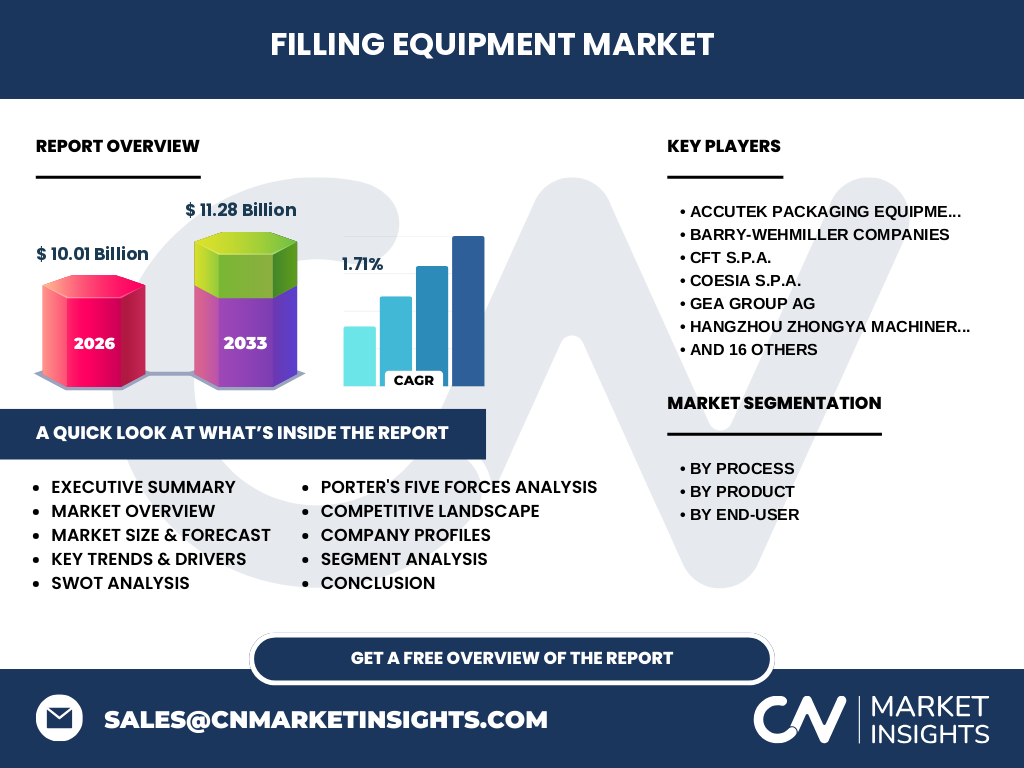

5. Markt für Abfüllanlagen Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Die Branche wird von internationalen Technologie‑ und Maschinenbauunternehmen dominiert, darunter GEA Group AG, Krones AG, KHS GmbH, Tetra Laval International S.A., Syntegon Technology GmbH und JBT Corporation. Durch strategische Übernahmen, beispielsweise die Integration von Bosch Packaging Technology in Syntegon, wird die Konsolidierung vorangetrieben. Gleichzeitig bleibt Platz für spezialisierte Anbieter wie AccuTek Packaging Equipment und Optima Packaging Group, die Nischenlösungen anbieten.

6. Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Markt für Abfüllanlagen?

Der Markt für Abfüllanlagen erreichte 2026 ein Volumen von 10,01 Mrd. €, mit einer prognostizierten Steigerung auf 11,28 Mrd. € bis 2033 (CAGR 1,71 %). Wachstum wird durch Automatisierung, regulatorische Anforderungen und Nachhaltigkeit getrieben. Hauptsegmente nach Prozess (manuell, halbautomatisch, automatisch) sowie nach Produkt (Fest, Halbfest, Flüssig, Pulver) und Endnutzer (Lebensmittel & Getränke, Pharma, Kosmetik) bestimmen die Marktstruktur. Wettbewerber fokussieren sich auf digitale Integration und modulare Systeme, um Marktanteile zu sichern.

7. Markt für Abfüllanlagen Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 1,71 % wird das Marktvolumen von 2025 bis 2032 stetig steigen. Der Wert von 10,01 Mrd. € im Jahr 2026 entwickelt sich zu etwa 11,28 Mrd. € im Jahr 2033, wobei das jährliche Wachstum vor allem durch steigende Investitionen in automatisierte und digitale Anlagen sowie durch Expansion in aufstrebenden Märkten unterstützt wird.

8. Markt für Abfüllanlagen Größe und Anteil nach Segmentierung – Aufschlüsselung nach Prozess, Produkt und Endnutzer?

Die Segmentierung erfolgt nach drei Dimensionen: Nach Prozess – manuell, halbautomatisch und automatisch; Nach Produkt – Fest, Halbfest, Flüssig und Pulver; Für Endnutzer – Lebensmittel & Getränke, Pharmazeutisch und Kosmetisch. Automatiche Anlagen besitzen den höchsten Wertanteil, da sie die Effizienz maximieren. Flüssig‑ und Pulverabfüllungen dominieren im Lebensmittel‑ und Pharma‑Segment, während Fest‑ und Halbfestprodukte stärker im Kosmetik‑Bereich vertreten sind.

9. Globale Markt für Abfüllanlagen Größe und Anteil nach Region – Geografische Verteilung?

Obwohl spezifische Prozentwerte nicht vorliegen, lässt sich ableiten, dass Nordamerika, Europa und Asien‑Pazifik die Kernregionen darstellen. Europa, mit starken Herstellern wie Krones, GEA und Syntegon, hält einen bedeutenden Anteil. Asien‑Pazifik profitiert von wachsender Lebensmittelproduktion und pharmazeutischer Fertigung, während Nordamerika durch Innovationsdruck und regulatorische Vorgaben unterstützt wird.

10. Regionale Analyse des Marktes für Abfüllanlagen – Detaillierte regionale Marktleistung?

In Europa treiben hohe Qualitätsstandards und die Nähe zu Konsumenten die Einführung automatischer Anlagen voran. Asien‑Pazifik verzeichnet ein starkes Wachstum dank steigender Urbanisierung, wachsender Mittelschicht und Ausbau von Produktionskapazitäten in China und Indien. Nordamerika fokussiert sich auf fortschrittliche digitale Lösungen und maßgeschneiderte Systeme für die Pharma‑ und Lebensmittelindustrie. Die übrigen Regionen zeigen moderates Wachstum, getrieben von lokalen Investitionen.

11. Führende Unternehmensprofile im Markt für Abfüllanlagen – Branchenakteure und Strategien?

Zu den Schlüsselakteuren zählen GEA Group AG (integrierte Prozesslösungen), Krones AG (Modularität & Nachhaltigkeit), KHS GmbH (Innovative Flüssigabfüllungen), Tetra Laval International S.A. (Aseptik‑Technologien), Syntegon Technology GmbH (Digitalisierung) und JBT Corporation (Flexibilität). Ihre Strategien umfassen Akquisitionen, Ausbau von Service‑Netzwerken, Entwicklungsinvestitionen in IoT‑fähige Anlagen und Partnerschaften mit Verpackungs‑ und Rohstofflieferanten, um ganzheitliche Wertschöpfungen zu bieten.

12. Porters Five Forces Analyse des Marktes für Abfüllanlagen – Bewertung der Wettbewerbskräfte?

Bedrohung durch neue Anbieter ist moderat, weil hohe Kapitalinvestitionen und technologische Barrieren bestehen. Verhandlungsmacht der Lieferanten ist gering bis mittel, da Komponenten standardisiert werden können. Verhandlungsmacht der Abnehmer ist hoch, da Kunden nach Effizienz und Flexibilität verlangen. Bedrohung durch Ersatzprodukte ist gering, weil spezialisierte Abfülltechnologien kaum ersetzbar sind. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

13. SWOT‑Analyse des Marktes für Abfüllanlagen – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe technische Expertise, wachsende Automatisierung, globale Lieferketten. Schwächen: Hohe Investitionskosten, Abhängigkeit von Rohstoffpreisen, Komplexität der Integration. Chancen: Digitalisierung, nachhaltige Verpackungen, Expansion in Schwellenländer, neue Produkte wie aseptische Pulverabfüllungen. Risiken: Wirtschaftliche Abschwünge, regulatorische Änderungen, Lieferkettenstörungen und geopolitische Unsicherheiten.

14. Markt für Abfüllanlagen Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Forschung & Entwicklung von Anlagentechnologien, gefolgt von Komponentenlieferanten (Sensoren, Steuerungen, Fahrer). Danach erfolgt die Integration und Fertigung der kompletten Abfüllanlage, anschließend Vertrieb, Installation und Inbetriebnahme beim Kunden. Service‑ und Wartungsleistungen, Software‑Updates und Schulungen schließen den Kreis, wobei langfristige Serviceverträge signifikante Einnahmen generieren.

15. Zentrale Investitionseinblicke in den Markt für Abfüllanlagen – Strategische Investitionsempfehlungen?

Investoren sollten auf Unternehmen setzen, die digitale Plattformen und modulare Systeme anbieten, da diese höhere Margen und wiederkehrende Serviceerlöse ermöglichen. Unternehmen mit starkem Portfolio im Pharma‑ und Kosmetiksegment bieten stabile Cashflows. Beteiligungen an Firmen, die Nachhaltigkeits‑ und Energieeffizienz‑Technologien integrieren, erhöhen die Attraktivität vor dem Hintergrund regulatorischer Trends.

16. Markt für Abfüllanlagen Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt zeigt ein robustes, wenn auch moderates Wachstum von 1,71 % CAGR bis 2033. Automatisierung, digitale Integration und Nachhaltigkeit bilden die Triebkräfte. Europäische und asiatisch‑pazifische Regionen führen das Wachstum an, während die Wettbewerbslandschaft von Konsolidierung und Innovationsdruck geprägt ist. Für Investoren bieten modulare, serviceorientierte Unternehmen langfristige Wertschöpfungspotenziale.

17. Forschungsmethodik – Wie wurde diese Analyse durchgeführt?

Die Untersuchung kombiniert Sekundärforschung aus Fachpublikationen, Unternehmensberichten und Marktstudien mit Experteninterviews aus der Anlagen‑ und Verpackungsindustrie. Quantitative Daten wurden anhand von veröffentlichten Finanzzahlen und Unternehmensprognosen konsolidiert. Qualitative Einschätzungen resultieren aus Trendanalysen, Technologie‑Scans und regulatorischen Bewertungen.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Märkte, Segmentierungen nach Prozess, Produkt und Endnutzer sowie die wichtigsten geografischen Regionen ab. Eingeschränkt wurden detaillierte Marktanteile und länderspezifische Zahlen, da nur aggregierte Gesamtwerte (2026 = 10,01 Mrd. €, 2027‑2033 = 11,28 Mrd. €) zur Verfügung standen. Nichtberücksichtigt bleiben Mikro‑Trends ohne bestätigte Datenbasis.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Abfüllanlagen – Vorstellung der Top‑Firmen und deren jüngste Ankündigungen?

Zu den führenden Unternehmen zählen AccuTek Packaging, Barry‑Wehmiller, CFT S.p.A., COESIA S.p.A., GEA Group, Hangzhou Zhongya, I.M.A., JBT Corporation, KHS GmbH, Krones AG, Optima Packaging Group, Pro Mach, Ronchi Mario, Scholle IPN, Serac Group, Shibuya Corporation, Sidel (Tetra Laval), Simik Inc., Swiss Can Machinery und Syntegon Technology. Aktuelle Entwicklungen umfassen die Einführung von IoT‑fähigen Steuerungen durch Syntegon, die Erweiterung der aseptischen Linien von Krones, strategische Partnerschaften von Sidel mit Biopack‑Start‑ups und Akquisitionen im Bereich nachhaltiger Verpackungslösungen durch GEA. Diese Aktionen verdeutlichen den Fokus auf Digitalisierung, Nachhaltigkeit und Markt‑expansion.