Was ist der Markt für industrielle Ultraschall‑Transducer und welche Bedeutung hat er?

Der Markt für industrielle Ultraschall‑Transducer umfasst die Entwicklung, Produktion und den Vertrieb von Schallwandlern, die hochfrequente Schwingungen für Anwendungen in Fertigung, Mess‑ und Prüftechnik, Energiegewinnung und ästhetischen Lösungen erzeugen. Diese Transducer wandeln elektrische Energie in mechanische Schallenergie um (und umgekehrt) und ermöglichen präzise Prozesssteuerungen, zerstörungsfreie Prüfungen sowie innovative Produktfunktionen. Die Bedeutung ergibt sich aus der steigenden Nachfrage nach kontaktlosen Messsystemen, der Optimierung von Produktionsabläufen und dem wachsenden Interesse an Ultraschall‑Energie für Nachhaltigkeits‑ und Design‑Ansätze.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen gibt es im Markt für industrielle Ultraschall‑Transducer?

Wachstumstreiber sind die Digitalisierung der Fertigung (Industrie 4.0), steigende Investitionen in Qualitätssicherung und die Ausweitung von Ultraschall‑Energie in Bereichen wie Sensorik und Thermoelektrizität. Hindernisse umfassen hohe Entwicklungs‑ und Zertifizierungskosten sowie Fachkräftemangel in der Piezo‑Technologie. Zu den Herausforderungen zählen das Management komplexer Lieferketten und die Notwendigkeit, langfristige Zuverlässigkeit in rauen Industrieumgebungen zu gewährleisten. Chancen ergeben sich durch die Integration von Ultra‑Smart‑Transducern, die Kombination von Datenanalyse und Aktorik, sowie durch neue Anwendungssegmente in Mode, Sport & Fitness und Militär, wo Ultraschall für Energiegewinnung und Lichtemission eingesetzt werden kann.

Welche Wachstumstrends prägen den Markt für industrielle Ultraschall‑Transducer?

Derzeit dominieren Trendthemen die Verknüpfung von Ultraschall mit IoT‑Plattformen, wodurch Sensorik‑Lösungen Echtzeit‑Feedback ermöglichen. Ultra‑Smart‑Transducer, die neben der Schallfunktion auch Datenverarbeitung übernehmen, gewinnen an Bedeutung. Weiterhin wächst das Interesse an passiven Systemen, die Schwingungsenergie zurückgewinnen (Thermoelektrizität). In der Fertigungsindustrie setzen Unternehmen vermehrt auf aktive Transducer für präzise Materialbearbeitung und zerstörungsfreie Prüfungen. Das wachsende Bewusstsein für energieeffiziente Prozesse treibt die Entwicklung von Schwingungs‑zu‑Strom‑Konvertierung voran.

Wie hat COVID‑19 den Markt für industrielle Ultraschall‑Transducer beeinflusst und welche Erholungsprognose gibt es?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und zu Verzögerungen bei Investitionsentscheidungen, insbesondere in den frühen Phasen 2020 – 2021. Gleichzeitig beschleunigte COVID‑19 die Digitalisierung von Produktionsstätten, wodurch die Nachfrage nach kontaktlosen Ultraschall‑Lösungen stieg. Seit 2022 ist ein stetiges Erholungstempo erkennbar, unterstützt durch gestärkte Fertigungskapazitäten und steigende Ausgaben für Qualitätssicherung. Der Markt hat sich inzwischen vollständig von den pandemiebedingten Einbrüchen erholt und befindet sich auf einem Aufwärtstrend.

Wie sieht die Wettbewerbslandschaft im Markt für industrielle Ultraschall‑Transducer aus?

Die Wettbewerbslandschaft ist von einer Mischung aus etablierten Technologiefirmen und spezialisierten Nischenakteuren geprägt. Hauptakteure wie APC International, Siemens AG, Olympus Corporation und Sonotec GmbH dominieren das Segment der aktiven Transducer, während Unternehmen wie XARION Laser Acoustics und Piezo Technologies führend in Ultra‑Smart‑Lösungen sind. Konsolidierungsaktivitäten zeigen sich durch strategische Partnerschaften und Akquisitionen, die darauf abzielen, das Produktportfolio zu erweitern und den Zugang zu neuen Märkten zu sichern.

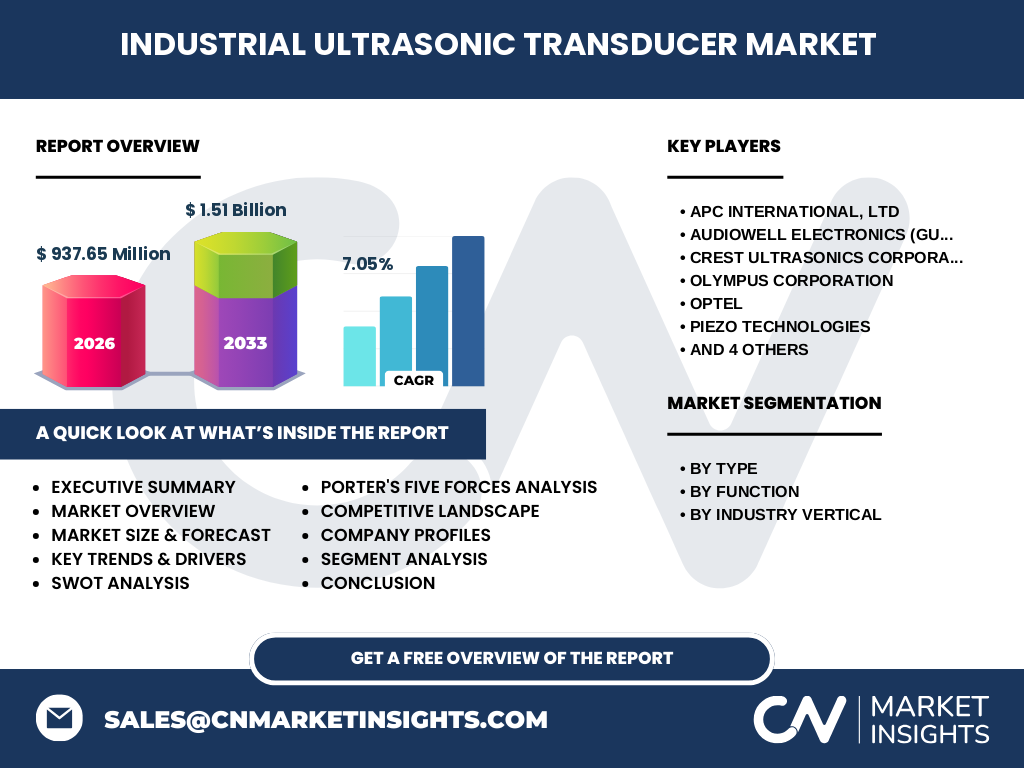

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Markt für industrielle Ultraschall‑Transducer?

Der Markt wird 2026 ein Volumen von 937,65 Millionen USD erreichen und bis 2033 auf 1,51 Milliarde USD anwachsen, bei einem CAGR von 7,05 %. Wachstum wird vor allem durch digitale Fertigung, vernetzte Sensorik und die Einführung von Ultra‑Smart‑Transducern getrieben. Trotz kurzfristiger COVID‑19‑Einbrüche hat sich das Segment schnell erholt. Die wichtigsten Wettbewerber investieren in F&E und strategische Allianzen, um ihre Position in den Kernsegmenten aktiv, passiv und ultra‑smart zu stärken.

Wie sieht die Prognose für den Markt für industrielle Ultraschall‑Transducer von 2025 bis 2032 aus?

Auf Basis des angegebenen CAGR von 7,05 % wird das Marktvolumen kontinuierlich steigen. Die Schätzung für 2027 liegt bereits nahe der 1‑Billion‑Marke, und bis 2032 wird das Marktvolumen voraussichtlich das 1,5‑Billion‑USD‑Ziel erreichen. Diese Entwicklung wird durch die zunehmende Adoption von Ultraschall‑Technologien in neuen Industriezweigen und die Weiterentwicklung von Ultra‑Smart‑Transducern unterstützt.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt wird nach drei Hauptkriterien segmentiert: Typ, Funktion und Branche. Beim Typenkriterium dominieren aktive Transducer, gefolgt von passiven und Ultra‑Smart‑Lösungen. Funktionsseitig liegt der Schwerpunkt auf Sensorik, während Energiegewinnung, Leuchtkraft & Ästhetik sowie Thermoelektrizität jeweils wachsende Nischen darstellen. Branchenseitig ist das Gesundheitswesen traditionell stark, jedoch setzen Sport & Fitness, Mode und Militär vermehrt auf innovative Ultraschall‑Anwendungen, während die Automobilindustrie insbesondere für Sensorik‑ und Energiegewinnungsprojekte investiert.

Wie ist die geografische Verteilung des globalen Marktes für industrielle Ultraschall‑Transducer?

Der globale Markt ist geografisch breit aufgestellt, wobei Nordamerika, Europa und Asien‑Pazifik die größten Absatzregionen bilden. In Asien‑Pazifik tragen China, Japan und Südkorea maßgeblich zur Nachfrage bei, getrieben durch Fertigungs‑ und Technologieinvestitionen. Europa zeigt ein starkes Wachstum im Bereich Ultra‑Smart‑Transducer, während Nordamerika führend in der Anwendung von Ultraschall‑Sensorik für die Gesundheits‑ und Verteidigungsindustrie ist.

Welche regionalen Analysen lassen sich für den Markt für industrielle Ultraschall‑Transducer ableiten?

In Asien‑Pazifik profitieren Unternehmen von staatlichen Förderprogrammen für High‑Tech‑Fertigung und einer ausgeprägten Lieferketteninfrastruktur. Europa zeichnet sich durch hohe Qualitätsstandards und strengere regulatorische Vorgaben aus, was Innovationen im Bereich passiver und Ultra‑Smart‑Transducer fördert. Nordamerika fokussiert sich auf hochentwickelte Anwendungen in der medizinischen Bildgebung und Militärtechnologie. Der Mittlere Osten und Afrika zeigen ein moderates Wachstum, vor allem in Bereichen wie Energiegewinnung und industrieller Sensorik.

Welche führenden Unternehmen prägen den Markt für industrielle Ultraschall‑Transducer und welche Strategien verfolgen sie?

APC International, Siemens AG und Olympus Corporation setzen auf umfangreiche F&E‑Investitionen, um hochleistungsfähige aktive Transducer zu entwickeln. Sonotec GmbH und Weber Ultrasonics AG fokussieren sich auf maßgeschneiderte Lösungen für die Fertigungsindustrie. XARION Laser Acoustics und Piezo Technologies treiben Ultra‑Smart‑Technologien voran, indem sie Schall mit Datenverarbeitung kombinieren. Strategisch gehen Unternehmen Partnerschaften mit Automobil- und Medizintechnikherstellern ein, um integrierte Systeme zu schaffen.

Wie bewerten Porters Five Forces den Markt für industrielle Ultraschall‑Transducer?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Materialien (z. B. piezoelektrische Keramiken) nur von wenigen Anbietern bereitgestellt werden. Die Käufermacht ist hoch, weil Endkunden – insbesondere große Industriekonzerne – über erhebliche Einkaufsvolumina verfügen und strenge Qualitätsanforderungen stellen. Die Bedrohung durch neue Anbieter ist gering, da hohe Eintrittsbarrieren (Technologie‑Know‑How, Zertifizierungen) bestehen. Ersatzprodukte sind begrenzt, da Ultraschall‑Transducer einzigartige Eigenschaften besitzen. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationszyklen und Preisdruck.

Welche SWOT‑Analyse ergibt sich für den Markt für industrielle Ultraschall‑Transducer?

Stärken: Hohe Präzision, Vielseitigkeit, zunehmende Integration in digitale Systeme.

Schwächen: Hohe Entwicklungskosten, Abhängigkeit von spezialisierten Rohmaterialien.

Chancen: Wachstum in Ultra‑Smart‑Segment, neue Anwendungsfelder (Mode, Sport), steigende Nachfrage nach energieeffizienten Lösungen.

Risiken: Schnelllebige Technologietrends, geopolitische Lieferkettenstörungen, regulatorische Hürden in gesundheits‑ und sicherheitskritischen Branchen.

Wie gestaltet sich die Wertschöpfungskette im Markt für industrielle Ultraschall‑Transducer?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (piezoelektrische Keramiken, Metalllegierungen), gefolgt von Design‑ und Entwicklungsphasen, die intensive Simulation und Prototyping erfordern. Anschließend erfolgt die Fertigung (Präzisionsbearbeitung, Zusammenbau), Qualitätsprüfung und Zertifizierung. Der Vertrieb erfolgt über Direktvertrieb an Großkunden sowie über spezialisierte Distributoren. Service‑ und Wartungsangebote ergänzen das Angebot, insbesondere für komplexe industrielle Anwendungen.

Welche Investment‑Insights sollten potenzielle Investoren im Markt für industrielle Ultraschall‑Transducer beachten?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und klaren Ultra‑Smart‑Strategien priorisieren, da diese das zukünftige Wachstum antreiben. Partnerschaften mit Schlüsselbranchen (Automobil, Medizintechnik) erhöhen das Marktpotenzial. Ein Fokus auf Unternehmen mit diversifizierten Lieferketten reduziert Risikoexpositionen. Schließlich bietet die Expansion in wachsende Regionen Asiens‑Pazifik attraktive Renditen, unterstützt durch staatliche Innovationsprogramme.

Wie lautet das Fazit zum Markt für industrielle Ultraschall‑Transducer?

Der Markt befindet sich auf einem robusten Wachstumspfad, gestützt durch digitale Fertigung, neue Ultra‑Smart‑Anwendungen und eine breite Branchendiversität. Trotz technischer und regulatorischer Hürden bieten die hohen Eintrittsbarrieren und die wachsende Nachfrage nach präzisen, energieeffizienten Lösungen attraktive Investitionsmöglichkeiten. Die prognostizierte Steigerung auf 1,51 Milliarde USD bis 2033 bestätigt die langfristige Marktattraktivität.

Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse kombiniert Sekundärdaten aus Fachpublikationen, Unternehmensberichten und Marktstudien mit Experteninterviews aus Industrie, Forschung und Vertrieb. Quantitative Modelle wurden genutzt, um das Marktvolumen (2026) und die Prognose (2027‑2033) basierend auf dem angegebenen CAGR von 7,05 % zu berechnen. Qualitative Bewertungen flossen in die SWOT‑, Porter‑ und Wettbewerbsanalysen ein.

Wie ist der Umfang der Forschung definiert?

Der Umfang deckt die globale Marktgröße, Segmentierung nach Typ, Funktion und Branche sowie regionale Analysen für die wichtigsten Wirtschaftsräume ab. Eingeschlossen sind Wettbewerbsprofile, Trendbeobachtungen und Investitionsempfehlungen. Die Analyse beschränkt sich auf öffentlich verfügbare Informationen und die angegebenen Finanzkennzahlen; proprietäre Unternehmensdaten wurden nicht berücksichtigt.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen kennzeichnen den Markt für industrielle Ultraschall‑Transducer?

APC International hat kürzlich ein neues aktives Hochleistungs‑Transducer‑Programm für die Fertigungsautomatisierung vorgestellt. Siemens AG integrierte Ultraschall‑Sensorik in ihr digitales Fabrik‑Ökosystem. Olympus Corporation veröffentlichte eine Ultra‑Smart‑Serie, die Schall- und Datenverarbeitung kombiniert, und schloss Partnerschaften mit führenden Medizintechnikherstellern. Sonotec GmbH setzte neue passive Transducer für die Energiegewinnung ein, während XARION Laser Acoustics eine kollaborative Plattform für Licht‑ und Ultraschall‑Fusionstechnologien lancierte. Piezo Technologies expandierte nach Asien‑Pazifik, um die wachsende Nachfrage dort zu bedienen.