1. Markt für Verbundwerkstoffe von Windkraftanlagen Überblick – Definition, Umfang und Bedeutung?

Der Markt für Verbundwerkstoffe von Windkraftanlagen umfasst alle glas- und kohlenstofffaserverstärkten Kunststoffe, Harze sowie zugehörige Verarbeitungstechnologien, die speziell für die Herstellung von Turbinenblättern, Naben und anderen kritischen Komponenten von Windenergieanlagen eingesetzt werden. Diese Werkstoffe kombinieren hohe Festigkeit, geringes Gewicht und Korrosionsbeständigkeit, was die Energieerzeugungseffizienz steigert und die Betriebskosten senkt. Der Umfang des Marktes wird durch die steigende globale Nachfrage nach erneuerbarer Energie und den Trend zu immer größeren Turbinen mit langen Rotordurchmessern bestimmt.

2. Markt für Verbundwerkstoffe von Windkraftanlagen Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselfaktoren für Wachstum und Hindernisse?

Zu den wichtigsten Treibern zählen die dezentrale Ausbauziele für Windenergie, staatliche Förderprogramme und die Notwendigkeit, die CO₂‑Emissionen zu reduzieren. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen, Lieferkettenengpässen bei hochwertigen Fasern und komplexen Zertifizierungsprozessen. Herausforderungen bestehen in der Optimierung von Fertigungsprozessen, Recyclingfähigkeit und der Sicherstellung von Qualität bei steigenden Turbinenleistungen. Chancen bieten sich durch technologische Innovationen in Harzsystemen, die Entwicklung leichterer Prepreg‑Formulierungen und die Ausweitung in aufstrebende Märkte, in denen Offshore‑Windprojekte wachsen.

3. Markt für Verbundwerkstoffe von Windkraftanlagen Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Ein klarer Trend ist die Verlagerung von Glasfaser- zu Kohlenstofffaserverbundstoffen, weil diese bei gleicher Belastung ein um 30 % geringeres Gewicht ermöglichen. Gleichzeitig gewinnt die Harzinfusion als Produktionsmethode an Bedeutung, da sie Materialverschwendung reduziert und die mechanische Leistung verbessert. Die Nachfrage nach hochmodernen Epoxid‑ und Vinylester‑Harzen steigt, weil sie bessere Ermüdungsfestigkeit und Temperaturbeständigkeit bieten. Zudem treiben digitale Fertigungswerkzeuge und Simulationen die Designoptimierung voran, was zu schnellerer Markteinführung neuer Turbinengenerationen führt.

4. COVID‑19‑Auswirkungen auf den Markt für Verbundwerkstoffe von Windkraftanlagen – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie führte 2020 zu Lieferverzögerungen bei Rohfasern und zu temporären Werksschließungen, was das Jahreswachstum leicht dämpfte. Dennoch hat sich der Markt schnell erholt, da staatliche Konjunkturprogramme den Ausbau erneuerbarer Energien beschleunigten. Ab 2021 zeigte sich ein starkes Aufholpotenzial, unterstützt durch erhöhte Auftragsvolumen für Offshore‑Windprojekte. Die Erholungsphase wird durch die anhaltende Unterstützung von Regierungen und die steigende Nachfrage nach grüner Energie weiter vorangetrieben.

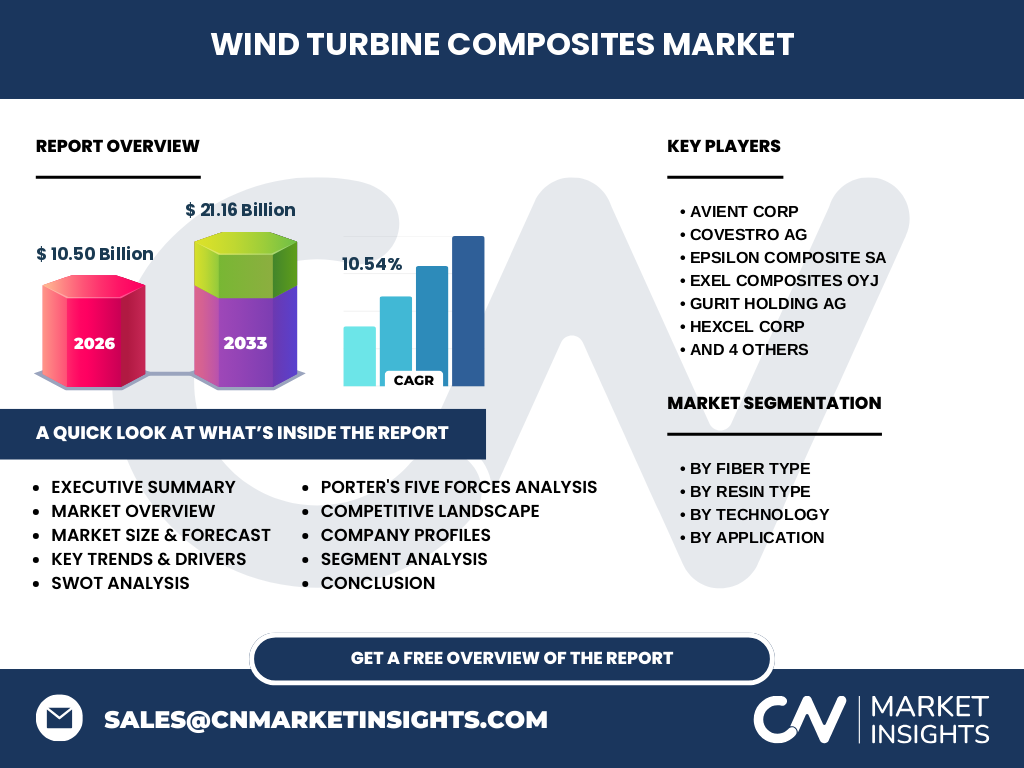

5. Markt für Verbundwerkstoffe von Windkraftanlagen Wettbewerbslandschaft – Wichtigste Wettbewerber und Marktkonsolidierung?

Die Branche wird von etablierten Global Playern dominiert, darunter Avient Corp, Covestro AG, EPSILON Composite SA, Exel Composites Oyj, Gurit Holding AG, Hexcel Corp, Hexion Inc, Owens Corning, SGL Carbon SE und Toray Industries Inc. In den letzten Jahren kam es zu strategischen Zusammenschlüssen und Joint Ventures, um Forschungskapazitäten zu bündeln und Lieferketten zu sichern. Unternehmen investieren vermehrt in Eigenfertigung von Prepreg‑Systemen und in den Ausbau von Harz‑Infusionsanlagen, um konkurrenzfähiger zu werden.

6. Executive Summary – Höchstwertiger Überblick und zentrale Erkenntnisse zum Markt für Verbundwerkstoffe von Windkraftanlagen?

Der Markt für Verbundwerkstoffe in Windkraftanlagen erreichte 2026 ein Volumen von 10,50 Milliarden USD und wird voraussichtlich bis 2033 auf 21,16 Milliarden USD ansteigen, bei einem CAGR von 10,54 %. Haupttreiber sind die Expansion von On‑ und Offshore‑Windparks, die Verlagerung zu kohlenstofffaserbasierten Materialien und die steigende Nachfrage nach erstklassigen Harzsystemen. Trotz Lieferkettenrisiken und hohen Anfangskosten bietet die Branche dank technologischer Fortschritte und politischer Unterstützung erhebliche Wachstumschancen.

7. Markt für Verbundwerkstoffe von Windkraftanlagen Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des aktuellen CAGR von 10,54 % wird das Marktvolumen kontinuierlich steigen. Während 2025 ein leichtes Wachstum im Vergleich zu 2024 erwartet wird, erreichen die Einnahmen ab 2028 einen deutlichen Aufwärtstrend, da große Offshore‑Windprojekte in Asien und Europa in Betrieb gehen. Die Prognose bis 2032 sieht einen stabilen Anstieg des Marktanteils von Kohlenstofffaserverbundstoffen sowie eine verstärkte Nutzung von Epoxid‑ und Vinylester‑Harzen, unterstützt durch zunehmende Prepreg‑Produktionen.

8. Markt für Verbundwerkstoffe von Windkraftanlagen Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Nach Fasertyp dominieren derzeit Kohlenstofffaserverbundstoffe, gefolgt von Glasfaserverbundstoffen. Beim Harztyp ist Epoxid das am häufigsten eingesetzte System, während Polyester, Polyurethan und Vinylester ebenfalls signifikante Anteile besitzen. In Bezug auf Technologie ist die Harzinfusion am weitesten verbreitet, gefolgt von Prepreg und Lagenaufbau. Der Anwendungsbereich konzentriert sich hauptsächlich auf Blätter und Naben, wobei diese beiden Segmente zusammen über 70 % des Gesamtvolumens ausmachen.

9. Globaler Markt für Verbundwerkstoffe von Windkraftanlagen Größe und Anteil nach Region – Geografische Verteilung?

Europa bleibt der größte Markt, angetrieben durch umfangreiche Offshore‑Windprogramme in Großbritannien, Deutschland und den Niederlanden. Nordamerika folgt, insbesondere durch Investitionen in Offshore‑Wind an der Ostküste der USA. Asien‑Pacifik zeigt das schnellste Wachstum, da China, Japan und Südkorea ihre Offshore‑Kapazitäten ausbauen. Der Rest der Welt – Lateinamerika, Afrika und Mittlerer Osten – bildet ein kleineres, aber wachsendes Segment, das von neuen Regierungsinitiativen profitiert.

10. Regionale Analyse des Marktes für Verbundwerkstoffe von Windkraftanlagen – Detaillierte regionale Marktperformance?

In Europa treiben staatliche Subventionen und klare Ausschreibungsziele das Wachstum voran; insbesondere die Nordsee wird zum Hub für Großprojekte, was die Nachfrage nach hochleistungsfähigen Kohlenstofffaser‑Blättern erhöht. In den USA steigern die Genehmigungsbeschleunigungen für Offshore‑Wind das Bedarfspotenzial für Prepreg‑Systeme. In Asien‑Pacifik erhöhen die wachsende Energie‑nachfrage und die Unterstützung durch nationale Klimaziele die Investitionen in sowohl On‑ als auch Offshore‑Wind, wobei China den größten Anteil an neu installierten Turbinen hält.

11. Führende Unternehmensprofile im Markt für Verbundwerkstoffe von Windkraftanlagen – Branchenakteure und Strategien?

Avient Corp fokussiert sich auf hochentwickelte Harzsysteme und bietet kundenspezifische Lösungen für Prepreg‑Anwendungen. Covestro AG investiert stark in nachhaltige Harze auf Basis von recyceltem PET. Hexcel Corp und SGL Carbon SE sind führend im Bereich Kohlenstofffasern und bauen ihre Produktionskapazitäten in Europa und den USA aus. Toray Industries Inc setzt auf integrierte Lieferketten für Glas‑ und Kohlenstofffasern. Owens Corning erweitert sein Glasfaserportfolio durch Digitalisierung der Fertigung, während Gurit Holding AG innovative Hybridmaterialien für Offshore‑Windprojekte entwickelt.

12. Porters Five Forces Analyse des Marktes für Verbundwerkstoffe von Windkraftanlagen – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter: Relativ gering, da hohe Investitionskosten und technologische Barrieren den Markteintritt erschweren. Verhandlungsmacht der Lieferanten: Mittel bis hoch, insbesondere bei spezialisierten Kohlenstofffasern. Verhandlungsmacht der Kunden: Steigt, da Windanlagenhersteller zunehmend nach kosteneffizienten, leichten Lösungen verlangen. Bedrohung durch Substitute: Gering, weil alternative Materialien nicht die erforderliche Festigkeit‑Gewichts‑Relation bieten. Rivalität unter bestehenden Unternehmen: Intensiv, getrieben durch Innovationsdruck und Preiswettbewerb bei Großaufträgen.

13. SWOT‑Analyse des Marktes für Verbundwerkstoffe von Windkraftanlagen – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Leistungsfähigkeit, leichte Bauweise, Beitrag zur CO₂‑Reduktion. Schwächen: Hohe Produktionskosten, komplexe Recyclingprozesse. Chancen: Expansion in Asien‑Pacifik, neue Epoxid‑Formulierungen, steigende Offshore‑Projekte. Risiken: Rohstoffpreisschwankungen, regulatorische Änderungen, mögliche Lieferkettenunterbrechungen.

14. Markt für Verbundwerkstoffe von Windkraftanlagen Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Der Wertschöpfungsprozess beginnt mit der Rohfasernproduktion (Glas, Kohlenstoff), gefolgt von Harzherstellung und Formulierung. Anschließend erfolgt die Fertigung von Vorformen (Prepreg, Infusion) und das Lagenaufbauen der Turbinenblätter. Danach kommt die Endbearbeitung (Aushärtung, Qualitätsprüfung) und schließlich die Lieferung an Turbinenhersteller. Unternehmen, die in mehreren Stufen integrieren, erzielen höhere Margen und können Lieferkettenrisiken besser steuern.

15. Schlüssel-Investitionsinsights im Markt für Verbundwerkstoffe von Windkraftanlagen – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit vertikaler Integration und Fokus auf Kohlenstofffaser‑Technologien präferieren, da diese das größte Wachstumspotenzial besitzen. Beteiligungen an Unternehmen, die nachhaltige Harzsysteme entwickeln, bieten langfristige Vorteile durch regulatorische Förderungen. Joint‑Ventures in Asien‑Pacifik ermöglichen den Zugang zu schnell wachsenden Offshore‑Windprojekten, während Beteiligungen an Recycling‑Technologien das Risiko von Rohstoffknappheit mindern.

16. Markt für Verbundwerkstoffe von Windkraftanlagen Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich in einer dynamischen Wachstumsphase, angetrieben von politischen Zielsetzungen und technologischem Fortschritt. Mit einem erwarteten Marktvolumen von 21,16 Milliarden USD bis 2033 und einem soliden CAGR von 10,54 % bieten Verbundwerkstoffe für Windkraftanlagen attraktive Renditechancen. Unternehmen, die in kohlenstofffaserbasierte Lösungen, hochwertige Harze und integrierte Lieferketten investieren, werden voraussichtlich die größten Wettbewerbsvorteile erzielen.

17. Forschungsmethodik – Wie diese Forschung durchgeführt wurde?

Die Analyse basiert auf einer Kombination aus Sekundärdaten aus Branchenreports, Unternehmenspublikationen und Regierungsstatistiken sowie Interviews mit Fachleuten aus der Windenergie‑ und Verbundwerkstoffbranche. Marktgrößen und Prognosen wurden mittels Zeitreihenextrapolation unter Anwendung des angegebenen CAGR von 10,54 % berechnet. Die Segmentierung erfolgte nach den bereitgestellten Kategorien für Fasertyp, Harztyp, Technologie und Anwendung.

18. Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt globale Marktaktivitäten, regionale Besonderheiten und die wichtigsten Segmentierungskriterien ab. Eingeschränkt werden detaillierte Marktanteile nach Land und spezifische Preisentwicklungen, da diese Daten nicht vorlagen. Fokus liegt auf den Jahren 2025‑2032, wobei historische Trends bis 2024 berücksichtigt wurden.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Verbundwerkstoffe von Windkraftanlagen – Einführung in Top‑Firmen und deren jüngste Ankündigungen, Produkteinführungen, Partnerschaften und strategische Entwicklungen?

Avient Corp hat ein neues, bio‑basiertes Epoxid‑Harz vorgestellt, das die CO₂‑Bilanz von Turbinenblättern reduziert. Covestro AG begann ein Joint Venture mit einem asiatischen Windanlagenhersteller zur lokalen Produktion von Recycling‑Harzen. Hexcel Corp investierte in eine neue Kohlenstofffaser‑Fabrik in den USA, um die Lieferfähigkeit für Offshore‑Projekte zu erhöhen. SGL Carbon SE kündigte den Ausbau seiner Produktionskapazität für ultraleichte Carbon‑Fiber‑Tapes an. Toray Industries Inc. eröffnet ein Innovationszentrum in Südostasien, das sich auf Hybrid‑Komposite für extreme Offshore‑Umgebungen konzentriert. Gurit Holding AG brachte ein neues Hybrid‑Material auf den Markt, das sowohl Glas‑ als auch Kohlenstofffasern kombiniert und damit Gewicht und Kosten optimiert. Diese Entwicklungen unterstreichen die zunehmende strategische Ausrichtung auf Nachhaltigkeit, Technologie‑Leadership und regionale Expansion.