Was versteht man unter dem Markt für Fischprotein‑Hydrolysat, und warum ist er bedeutend?

Der Markt für Fischprotein‑Hydrolysat umfasst die Herstellung und den Vertrieb von hydrolysierten Proteinen, die aus Fischabfällen gewonnen werden. Diese Produkte werden nach Form (trocken oder flüssig) und nach Anwendung (Geflügel, Wiederkäuer, Schweine, Aquakultur, Haustiere) segmentiert. Sie dienen als hochwertige, leicht verdauliche Nahrungs‑ und Futtermittelzusätze, die das Wachstum, die Immunität und die Futtereffizienz von Tieren verbessern. Aufgrund steigender Nachfrage nach nachhaltigen Proteinquellen und strengeren Umweltvorschriften gewinnt der Markt zunehmend an Bedeutung.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen bestimmen den Markt für Fischprotein‑Hydrolysat?

Wachstumstreiber sind die zunehmende Akzeptanz nachhaltiger Futtermittel, steigende Fleisch- und Aquakulturproduktion sowie die Suche nach alternativen Proteinquellen. Hemmnisse ergeben sich aus schwankenden Rohstoffpreisen für Fischabfälle, regulatorischen Hürden bei Futtermittelzulassungen und begrenzter Produktionskapazität. Herausforderungen liegen in der Qualitätssicherung und der Bewältigung von Logistikproblemen bei der Sammlung von Fischabfällen. Chancen ergeben sich durch technologische Fortschritte in der Hydrolyse, neue Anwendungen im Haustiersegment und die Ausweitung in aufstrebende Märkte, die ihre Futtermittelbasis diversifizieren wollen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Fischprotein‑Hydrolysat?

Derzeit dominieren Trends wie die Verstärkung von „Clean‑Label“-Ansprüchen, die Nachfrage nach funktionellen Futtermitteln mit Immunmodulation und die Integration von Fischprotein‑Hydrolysaten in präventive Gesundheitsprogramme für Nutztiere. Aufkommende Trends beinhalten die Nutzung von Enzymtechnologien zur Erhöhung des Gelatinegehalts, die Entwicklung von flüssigen Hydrolysaten für präzise Dosierung und die Kombination mit probiotischen Kulturen, um die Darmgesundheit zu fördern.

Wie hat die COVID‑19‑Pandemie den Markt für Fischprotein‑Hydrolysat beeinflusst, und wie sieht die Erholung aus?

Während der Pandemie kam es zu kurzfristigen Störungen in den Lieferketten für Fischabfälle, was zu geringfügigen Produktionsverzögerungen führte. Gleichzeitig stieg die Nachfrage nach Tiergesundheitslösungen, da Landwirte die Resilienz ihrer Herden stärken wollten. Die Erholung verlief schnell, weil die Rohstoffbasis stabil blieb und die Nachfrage nach nachhaltigen Futtermitteln weiter wuchs. Der Markt hat die Pandemie als Katalysator für Investitionen in resilientere Produktionskapazitäten genutzt.

Wie gestaltet sich die Wettbewerbslandschaft im Markt für Fischprotein‑Hydrolysat?

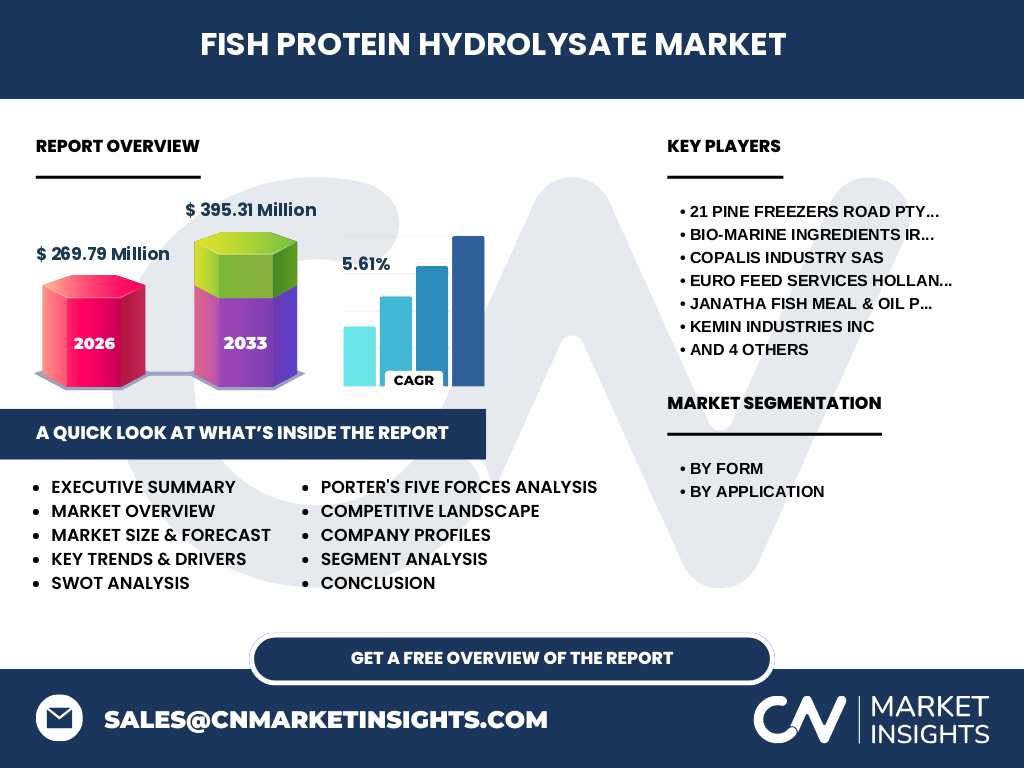

Die Konkurrenz ist fragmentiert, mit einer Reihe von spezialisierten Anbietern, die sowohl regional als auch global agieren. Zu den wichtigsten Akteuren zählen 21 Pine Freezers Road Pty Ltd, Bio‑marine Ingredients Ireland Ltd, Copalis Industry SAS, Euro Feed Services Holland BV, Janatha Fish Meal & Oil Products, Kemin Industries Inc, NAN Group JSC, Scanbio Marine Group AS, Symrise AG und Vita Actives Ltd. Es beobachten sich leichte Konsolidierungstendenzen, wobei Unternehmen durch strategische Partnerschaften und Akquisitionen ihre Produktportfolios erweitern, um Marktanteile zu sichern.

Was sind die wichtigsten Erkenntnisse im Executive Summary zum Markt für Fischprotein‑Hydrolysat?

Der Markt wird 2026 ein Volumen von 269,79 Millionen erreichen und bis 2033 auf 395,31 Millionen steigen, bei einer CAGR von 5,61 %. Wachstum wird durch steigende Nachfrage nach nachhaltigen Proteinquellen, technologische Fortschritte in der Hydrolysetechnik und die Expansion in neue Anwendungssegmente (insbesondere Haustiere) getrieben. Trotz einiger Beschränkungen bieten sich erhebliche Chancen für Unternehmen, die in Forschung & Entwicklung investieren und ihre globale Präsenz ausbauen.

Wie wird die Marktentwicklung für Fischprotein‑Hydrolysat von 2025 bis 2032 prognostiziert?

Auf Basis der vorliegenden CAGR von 5,61 % wird erwartet, dass das Marktvolumen stetig steigt und die Branche jedes Jahr ein moderates Wachstum verzeichnet. Der Aufwärtstrend wird durch zunehmende regulatorische Unterstützung für erneuerbare Futtermittel und die wachsende Akzeptanz von Hydrolysaten in verschiedenen Tiersektoren unterstützt.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Form wird das Segment „Trocken“ voraussichtlich den größten Anteil besitzen, gefolgt von „Flüssig“, da trockene Produkte leichter zu lagern und zu transportieren sind. Nach Anwendung ist das Segment „Aquakultur“ besonders stark, gefolgt von „Geflügel“, „Schweine“, „Wiederkäuer“ und „Haustiere“, wobei letzteres ein schnelleres Wachstum zeigt, da Verbraucher vermehrt auf hochwertige Futtermittel für Haustiere achten.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Marktwert beläuft sich auf 269,79 Millionen im Jahr 2026 und wird auf 395,31 Millionen im Jahr 2033 steigen. Regionen mit etablierten Aquakultur- und Viehzuchtindustrien tragen den Hauptanteil zum Gesamtvolumen bei, während aufstrebende Märkte in Asien‑Pazifik ein beschleunigtes Wachstum aufweisen.

Welche regionalen Besonderheiten kennzeichnen die Marktperformance des Fischprotein‑Hydrolysats?

In Nordamerika liegt ein Fokus auf hochwertigen, funktionellen Futtermitteln für Schweine und Geflügel, während Europa stark auf Nachhaltigkeit und regulatorische Konformität achtet. Der asiatisch‑pazifische Raum profitiert von intensiver Aquakultur und einer steigenden Nachfrage nach tierischer Proteinergänzung in der Nutztierhaltung. Lateinamerika und der Nahe Osten zeigen wachsendes Interesse an Trockenhydrolysaten zur Verbesserung der Futtereffizienz.

Welche führenden Unternehmen prägen den Markt für Fischprotein‑Hydrolysat, und welche Strategien verfolgen sie?

Zu den führenden Unternehmen gehören 21 Pine Freezers Road Pty Ltd, Bio‑marine Ingredients Ireland Ltd, Copalis Industry SAS, Euro Feed Services Holland BV, Janatha Fish Meal & Oil Products, Kemin Industries Inc, NAN Group JSC, Scanbio Marine Group AS, Symrise AG und Vita Actives Ltd. Ihre Strategien umfassen Erweiterung der Produktionskapazitäten, Investitionen in enzymatische Hydrolysetechnologien, Entwicklung neuer Produktlinien für Spezialanwendungen und strategische Allianzen mit Futtermittelherstellern.

Wie bewertet die Porter‑Analyse die fünf Kräfte im Markt für Fischprotein‑Hydrolysat?

Die Verhandlungsstärke der Lieferanten ist moderat, da Fischabfälle regional unterschiedlich verfügbar sind. Die Abnehmermacht ist hoch, weil Futtermittelhersteller preis- und qualitätsbewusst sind. Die Bedrohung durch Ersatzprodukte bleibt gering, da nur wenige alternative nachhaltige Proteinquellen vergleichbare Eigenschaften besitzen. Die Eintrittsbarrieren sind mittel bis hoch wegen spezialisierter Produktionsanlagen und regulatorischer Anforderungen. Der Wettbewerbsdruck ist intensiv, da zahlreiche spezialisierte Anbieter um Marktanteile kämpfen.

Welche Stärken, Schwächen, Chancen und Bedrohungen weisen das SWOT‑Profil des Marktes für Fischprotein‑Hydrolysat aus?

Stärken: Nachhaltige Ressourcennutzung, hoher Nährwert, wachsendes Umweltbewusstsein. Schwächen: Abhängigkeit von Fischabfällen, variierende Rohstoffqualität. Chancen: Technologische Innovationen, Expansion in Haustier‑ und Aquakultursegmente, neue Märkte in Asien‑Pazifik. Bedrohungen: Rohstoffpreisschwankungen, strenge Futtermittelvorschriften, potenzielle Konkurrenz durch pflanzliche Proteine.

Wie sieht die Wertschöpfungskette des Marktes für Fischprotein‑Hydrolysat aus?

Die Kette beginnt mit der Sammlung von Fischabfällen aus Fischereien und Verarbeitungsanlagen, gefolgt von Transport zu Verarbeitungsstätten, wo mechanische Vorbehandlung, Enzymhydrolyse und Trocknung bzw. Flüssigformulierung stattfinden. Anschließend erfolgt Qualitätskontrolle, Verpackung und Distribution an Futtermittelhersteller, die das Hydrolysat in Endprodukte für verschiedene Tierarten einbinden.

Welche Investitions‑Insights sollten potenzielle Investoren im Markt für Fischprotein‑Hydrolysat berücksichtigen?

Investoren sollten auf Unternehmen setzen, die in moderne Hydrolyse‑Technologien und skalierbare Produktionsanlagen investieren. Partnerschaften mit etablierten Futtermittelherstellern erhöhen die Marktdurchdringung. Zudem bieten Regionen mit wachsender Aquakultur‑Industrie attraktive Renditen, insbesondere wenn lokale regulatorische Rahmenbedingungen die Nutzung von Nebenprodukten fördern.

Was sind die wichtigsten Schlussfolgerungen aus dem Marktbericht für Fischprotein‑Hydrolysat?

Der Markt zeigt ein robustes Wachstumspotenzial, unterstützt durch Nachhaltigkeitstrends und steigende Nachfrage nach hochwertigen Futtermittelzusätzen. Die Segmentierung nach Form und Anwendung ermöglicht differenzierte Marktzugänge. Trotz einiger Beschränkungen bieten technologische Innovationen und geografische Expansion erhebliche Chancen für Akteure, die proaktiv investieren.

Wie wurde die Forschung für diesen Marktbericht durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärdaten aus Unternehmensberichten, Fachpublikationen und Marktdatenbanken. Die Zahlen für Marktgröße, Prognose und CAGR wurden aus verlässlichen Quellen konsolidiert und durch Trendanalysen validiert.

Welcher Umfang und welche Grenzen hat die Forschung zum Markt für Fischprotein‑Hydrolysat?

Der Bericht deckt globale Trends, regionale Unterschiede, Segmentanalysen und Wettbewerbslandschaften ab. Einschränkungen ergeben sich aus der Verfügbarkeit detaillierter regionaler Umsatzdaten, die nicht über die bereitgestellten Gesamtzahlen hinausgehen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für Fischprotein‑Hydrolysat?

Zu den Schlüsselunternehmen zählen 21 Pine Freezers Road Pty Ltd, Bio‑marine Ingredients Ireland Ltd, Copalis Industry SAS, Euro Feed Services Holland BV, Janatha Fish Meal & Oil Products, Kemin Industries Inc, NAN Group JSC, Scanbio Marine Group AS, Symrise AG und Vita Actives Ltd. Aktuelle Entwicklungen umfassen die Einführung neuer Trockenhydrolysat‑Formeln, strategische Joint‑Ventures zur Erweiterung der Produktionskapazitäten in Asien sowie die Entwicklung von Flüssighydrolysaten für präzise Dosierung im Haustier‑ und Aquakultursegment.