1. Was versteht man unter dem Veterinär‑CRO‑Markt, und welche Reichweite sowie Bedeutung hat er?

Der Veterinär‑CRO‑Markt (Contract Research Organization) umfasst Unternehmen, die spezialisierten Forschungs‑ und Entwicklungs‑Dienstleistungen für die tierärztliche Pharma‑ und Biotechnologie‑Industrie anbieten. Diese Dienstleistungen reichen von klinischen Studien an Haustieren, Nutztieren und Wildtieren über toxikologische Prüfungen bis hin zur regulatorischen Unterstützung bei der Marktzulassung. Der Markt ist für die Beschleunigung der Entwicklung neuer Veterinärmedikamente von zentraler Bedeutung, weil er Forschern ermöglicht, Ressourcen zu bündeln, Fachwissen zu nutzen und regulatorische Hürden effizient zu überwinden. Mit einer Marktgröße von 1,22 Milliarden Euro im Jahr 2026 spielt der Sektor eine wachsende Rolle im globalen Gesundheits‑ und Agrar‑Ökosystem.

2. Welche Treiber, Zwänge, Herausforderungen und Chancen beeinflussen den Veterinär‑CRO‑Markt?

Wichtige Treiber sind das steigende weltweite Tierbestand‑Wachstum, höhere Anforderungen an Tiergesundheit und –wohlbefinden sowie regulatorische Verschärfungen, die qualitativ hochwertige Studien erfordern. Zwänge entstehen durch lange Entwicklungszyklen, hohe Kosten für präklinische Studien und begrenzte Verfügbarkeit qualifizierter Fachkräfte. Zu den Herausforderungen zählen die Notwendigkeit, Studien ethisch korrekt zu gestalten, und die Komplexität der Zulassungsprozesse in unterschiedlichen Regionen. Chancen ergeben sich aus der zunehmenden Nachfrage nach Medikamenten gegen Onkologie, Infektionskrankheiten und Neurologie bei Tieren, aus digitalen Technologien zur Datenanalyse und aus Partnerschaften zwischen CROs und Pharmaunternehmen, die Innovationspotenziale freisetzen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Veterinär‑CRO‑Markt?

Der Markt verzeichnet einen starken Trend zur Spezialisierung nach Indikationen – insbesondere Onkologie, Infektionskrankheiten und Neurologie gewinnen an Bedeutung, da neue Therapien entwickelt werden. Gleichzeitig wächst die Nachfrage nach integrierten Service‑Paketen, die klinische Studien, Toxikologie und regulatorische Unterstützung kombinieren. Digitale Lösungen, wie Echtzeit‑Monitoring und KI‑gestützte Datenanalyse, werden zunehmend eingesetzt, um Studiendauer zu verkürzen. Ein weiterer Trend ist die verstärkte Auslagerung von Studien in Schwellenländer, wo Tierpopulationen diverser sind und regulatorische Prozesse oft schneller abgewickelt werden können.

4. Wie hat die COVID‑19‑Pandemie den Veterinär‑CRO‑Markt beeinflusst und wie gestaltet sich die Erholungsphase?

Während der Pandemie kam es zu Verzögerungen bei der Durchführung klinischer Studien aufgrund von Reisebeschränkungen und eingeschränktem Laborzugang. Gleichzeitig hat die Krise das Bewusstsein für Tiergesundheit und zoonotische Risiken geschärft, was die Nachfrage nach Veterinärstudien gesteigert hat. Die Erholungsphase ist bereits in vollem Gange: CROs haben ihre Prozesse digitalisiert, Remote‑Monitoring etabliert und die Kapazitäten für Onkologie‑ sowie Infektionsstudien erweitert, was zu einer beschleunigten Rückkehr zum Wachstum führt.

5. Wie sieht das Wettbewerbsumfeld im Veterinär‑CRO‑Markt aus, und welche Konsolidierungstendenzen gibt es?

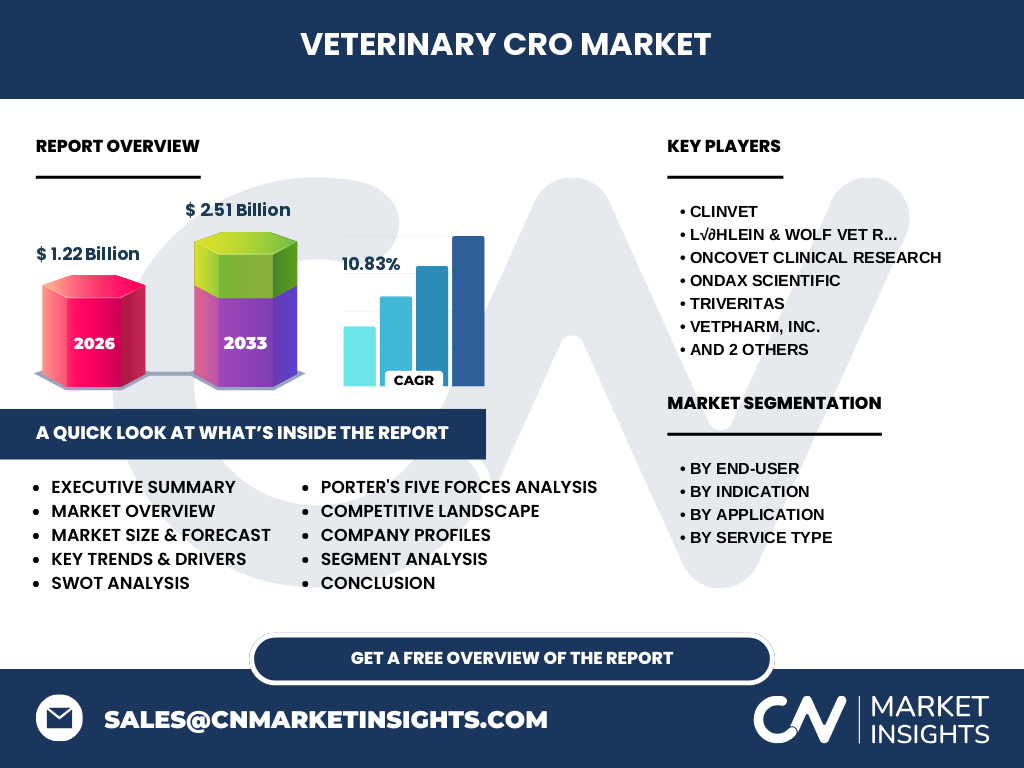

Der Markt ist fragmentiert, wobei mehrere spezialisierte Anbieter dominieren. Zu den wichtigsten Akteuren zählen Clinvet, L√∂hlein & Wolf Vet Research, Oncovet Clinical Research, Ondax Scientific, Triveritas, VetPharm, Inc., Veterinary Research Management und Vetspin Srl. In den letzten Jahren haben kleinere Anbieter durch Fusionen oder strategische Allianzen versucht, ihr Leistungsportfolio zu erweitern und Skaleneffekte zu erzielen. Konsolidierungstendenzen zeigen sich besonders im Bereich der integrierten Service‑Pakete, wo größere CROs durch Zukäufe von Nischenanbietern ihre Position stärken.

6. Was beinhaltet die Executive Summary des Veterinär‑CRO‑Marktberichts?

Die Executive Summary fasst die wichtigsten Erkenntnisse zusammen: Der Marktwert beträgt 1,22 Milliarden Euro (2026) und wird voraussichtlich auf 2,51 Milliarden Euro (2033) anwachsen, bei einer CAGR von 10,83 %. Wachstumstreiber sind steigender Tierbestand, regulatorische Anforderungen und die Nachfrage nach spezialisierten Therapien. Hauptsegmente nach Endnutzer, Indikation, Anwendung und Servicetyp zeigen differenzierte Chancen. Die Konkurrenz ist fragmentiert, aber Konsolidierung nimmt zu. Empfehlungen betonen Investitionen in digitale Plattformen und Partnerschaften zur Beschleunigung von Entwicklungszyklen.

7. Welche Prognosen gibt es für den Veterinär‑CRO‑Markt für den Zeitraum 2025‑2032?

Auf Basis des aktuellen CAGR von 10,83 % wird der Markt bis 2032 weiter stark wachsen. Der Trend zu integrierten Dienstleistungen und der Fokus auf Hochwert‑studien in den Bereichen Onkologie und Infektionskrankheiten treiben das Wachstum. Die Prognosen gehen davon aus, dass der Marktwert im Jahr 2032 etwa das Doppelte des Wertes von 2026 erreichen wird, wobei sich die Nachfrage nach spezialisierten CRO‑Leistungen weiter diversifiziert.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Nach Endnutzer differenziert sich der Markt zwischen Pharmaunternehmen und Sonstigem, wobei Pharmaunternehmen den größten Anteil ausmachen, da sie die Hauptinvestoren in klinischen Studien sind. Nach Indikation werden Onkologie, Infektionskrankheiten und Neurologie als drei Hauptkategorien geführt, wobei Onkologie aktuell das dynamischste Segment ist. Nach Anwendung gliedert sich der Markt in Haustiere, Nutztiere und Wildtiere; Haustiere besitzen den größten Anteil, gefolgt von Nutztieren. Der Servicetyp umfasst klinische Studien, Toxikologie sowie Marktzulassung und regulatorische Unterstützung – letztere gewinnt zunehmend an Bedeutung, da Unternehmen frühzeitig regulatorische Strategien einbinden.

9. Wie ist die globale Verteilung des Veterinär‑CRO‑Marktes nach Regionen?

Der globale Markt wird von Nordamerika, Europa und Asien‑Pasifik dominiert, wobei Nordamerika aufgrund hoher Investitionen in tierärztliche Forschung führend ist. Europa folgt mit einer starken Basis an Forschungseinrichtungen und regulatorischer Klarheit. Asien‑Pasifik zeigt das höchste Wachstumspotenzial, weil dort Tierbestände stark zunehmen und regionale Unternehmen verstärkt in Forschung investieren.

10. Welche regionalen Analysen geben Aufschluss über die Marktperformance?

In Nordamerika zeichnen sich stabile Investitionen und ein ausgereiftes regulatorisches Umfeld aus, was zu einer konsequenten Nachfrage nach CRO‑Dienstleistungen führt. Europa profitiert von strengen Tierschutzgesetzen, die qualitativ hochwertige Studien erfordern. Der asiatisch‑pazifische Raum verzeichnet ein rasches Wachstum, getrieben durch steigende Nutztierproduktion, wachsende Haustier‑Marktsegmente und zunehmende staatliche Förderprogramme für Veterinärforschung. Lateinamerika und der Nahe Osten zeigen moderate Aktivitäten, jedoch mit wachsenden Chancen für spezialisierte Service‑Angebote.

11. Welche Profile haben die führenden Unternehmen im Veterinär‑CRO‑Markt und welche Strategien verfolgen sie?

Clinvet positioniert sich als Full‑Service‑CRO mit starkem Fokus auf klinische Studien für Haustiere. L√∂hlein & Wolf Vet Research legt den Schwerpunkt auf toxikologische Prüfungen und regulatorische Unterstützung. Oncovet Clinical Research ist spezialisiert auf onkologische Studien bei Nutztieren. Ondax Scientific bietet innovative digitale Plattformen für Datenmanagement. Triveritas kombiniert klinische und präklinische Services und fokussiert sich auf Neurologie. VetPharm, Inc. ist stark im US‑Markt aktiv und erweitert sein Portfolio durch strategische Partnerschaften. Veterinary Research Management betreut insbesondere Wildtier‑Studien, während Vetspin Srl eine Nischenposition im europäischen Markt für regulatorische Zulassungsprozesse einnimmt.

12. Wie lautet die Porter‑Analyse für den Veterinär‑CRO‑Markt?

Bedrohung durch neue Konkurrenten: Moderat, da hohe Investitionen in Laborausstattung und Fachpersonal erforderlich sind. Verhandlungsmacht der Lieferanten: Gering bis moderat, weil spezialisierte Geräte und Software von wenigen Anbietern stammen. Verhandlungsmacht der Kunden: Hoch, da Pharmaunternehmen über mehrere potenzielle CRO‑Partner wählen können. Bedrohung durch Ersatzprodukte: Gering, weil alternative Forschungsmodelle (z. B. In‑vitro‑Methoden) die komplexen tierärztlichen Studien nicht vollständig ersetzen können. Rivalität unter bestehenden Wettbewerbern: Stark, getrieben durch Preis‑ und Service‑Differenzierung sowie durch die Suche nach Nischenexpertise.

13. Welche SWOT‑Analyse ergibt sich für den Veterinär‑CRO‑Markt?

Stärken: Fachspezifisches Know‑how, wachsender Bedarf an Tiermedikamenten, integrierte Service‑Pakete. Schwächen: Hohe Kosten, begrenzte Fachkräfte, regulatorische Komplexität. Chancen: Expansion in Schwellenländer, Digitalisierung von Studien, steigende Nachfrage nach onkologischen und neuro‑Veterinärtherapien. Risiken: Pandemie‑bedingte Störungen, strengere Tierschutzgesetze, mögliche Konsolidierung, die zu Marktbeherrschung durch wenige Großakteure führen könnte.

14. Wie sieht die Wertschöpfungskette im Veterinär‑CRO‑Markt aus?

Die Kette beginnt mit der Studienplanung (Protokollerstellung, ethische Genehmigungen), gefolgt von präklinischen Prüfungen, klinischen Studien (Haustiere, Nutztiere, Wildtiere), toxikologischen Bewertungen, Datenmanagement und statistischer Auswertung, und endet mit regulatorischer Unterstützung und Marktzulassung. Jeder Schritt wird oft von spezialisierten Dienstleistern entlang der Kette bearbeitet, wobei integrierte Anbieter die gesamte Kette abdecken, um Effizienz und Kostenvorteile zu erzielen.

15. Welche Schlüsselerkenntnisse für Investoren ergeben sich aus dem Veterinär‑CRO‑Markt?

Investoren sollten auf Unternehmen mit einem breiten Service‑Portfolio und digitalen Kompetenzen achten, da diese die zukünftige Nachfrage besser bedienen können. Strategic Partnerships mit Pharmaunternehmen oder Tiergesundheits‑Konsortien erhöhen die Auftragslage und reduzieren das Risiko von Auftragsverlusten. Regionen mit starkem Tierbestand‑Wachstum, insbesondere Asien‑Pasifik, bieten hohe Renditechancen. Schließlich lohnt sich die Beobachtung von M&A‑Aktivitäten, da Konsolidierung zur Marktführerschaft führen kann.

16. Was sind die wichtigsten Schlussfolgerungen aus dem Veterinär‑CRO‑Marktbericht?

Der Markt befindet sich in einer dynamischen Wachstumsphase, getrieben von steigender Tierpopulation, regulatorischen Anforderungen und einem wachsenden Bedarf an spezialisierten Therapien. Mit einer CAGR von 10,83 % bis 2033 wird die Marktgröße rund 2,5‑mal so hoch sein wie 2026. Unternehmen, die digitale Innovationen, integrierte Dienstleistungspakete und regionale Expansion kombinieren, werden voraussichtlich die größten Wettbewerbsvorteile erzielen.

17. Welche Methodik liegt der Erstellung dieses Marktberichts zugrunde?

Der Bericht basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, CRO‑Leitern und Pharmavertretern gewonnen. Sekundärquellen umfassen Fachpublikationen, Unternehmensberichte, Marktstudien und regulatorische Datenbanken. Die Analyse umfasst Trend‑ und Szenario‑Modellierung sowie Benchmark‑Vergleiche der wichtigsten Wettbewerber.

18. Welcher Umfang und welche Begrenzungen hat die Marktforschung?

Der Bericht deckt globale Aktivitäten ab, fokussiert jedoch auf die definierten Segmente Endnutzer, Indikation, Anwendung und Servicetyp. Regionen ohne signifikante Daten werden nicht detailliert betrachtet. Quantitative Angaben beschränken sich auf die bereitgestellten Marktgröße‑ und Wachstumszahlen; weitere prozentuale Marktanteile oder länderspezifische Zahlen wurden aufgrund fehlender Daten nicht extrapoliert.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Veterinär‑CRO‑Markt?

Clinvet hat 2023 ein cloud‑basiertes Datenmanagement‑Tool eingeführt, das Echtzeit‑Monitoring von klinischen Studien ermöglicht. L√∂hlein & Wolf vet Research hat 2024 ein Joint‑Venture mit einem europäischen Toxikologie‑Labor gegründet, um regulatorische Dienste zu erweitern. Oncovet Clinical Research hat 2025 eine Partnerschaft mit einem führenden Onkologie‑Pharmaunternehmen angekündigt, um neue Krebstherapien für Rinder zu testen. Ondax Scientific hat 2024 KI‑gestützte Bildanalyse für neurologische Studien entwickelt. Triveritas erweiterte 2025 sein Portfolio um Wildtier‑Studien in Afrika. VetPharm, Inc. erweiterte 2023 seine Präsenz in Asien‑Pasifik durch den Aufbau eines neuen Labors in Indien. Veterinary Research Management startete 2024 ein Programm zur Unterstützung von Impfstoff‑Entwicklungen für Wildtiere. Vetspin Srl hat 2025 seine regulatorischen Services in der EU durch ein neues Compliance‑Center verstärkt.