Wie wird der europäische Apherese‑Geräte‑Markt definiert, welcher Umfang ist abgedeckt und warum ist er bedeutsam?

Der europäische Apherese‑Geräte‑Markt umfasst sämtliche Geräte und Einweg‑Kits, die zur Durchführung von Apherese‑Verfahren—wie Erythrozytapherese, LDL‑Apherese, Leukapherese, Photopherese, Plasmapherese und Thrombozytenapherese—verwendet werden. Er beinhaltet Technologien der Membrantrennung und Zentrifugation sowie Anwendungen in den Therapiebereichen Nierenerkrankungen, Hämatologie, Neurologie und anderen Indikationen. Der Markt ist von hoher klinischer Relevanz, weil er lebensrettende Therapien ermöglicht und gleichzeitig ein bedeutendes Wirtschaftspotenzial für Hersteller und Gesundheitssysteme in Europa darstellt.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den europäischen Apherese‑Geräte‑Markt?

Wachstumstreiber sind der demografische Wandel, steigende Prävalenz von Autoimmun‑ und Stoffwechselerkrankungen sowie die zunehmende Akzeptanz von personalisierten Therapien. Hemmnisse ergeben sich aus hohen Investitionskosten für Geräte, regulatorischen Anforderungen und begrenzter Kosten‑Erstattung in manchen Ländern. Herausforderungen liegen in der Schulung von Fachpersonal und der Notwendigkeit, Geräte kompakter und benutzerfreundlicher zu gestalten. Chancen ergeben sich durch technologische Innovationen, Erweiterung von Indikationen und wachsende Nachfrage nach ambulanten Apherese‑Lösungen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den europäischen Apherese‑Geräte‑Markt?

Der Markt erlebt einen Trend zur Miniaturisierung von Geräten, wodurch dezentrale Behandlungseinheiten in Kliniken und spezialisierten Ambulanzen möglich werden. Zusätzlich gewinnt die Integration von Datenanalytik und Telemedizin an Bedeutung, um Therapieergebnisse zu monitoren. Ein weiterer Trend ist die verstärkte Nutzung von Einweg‑Apherese‑Kits, die Infektionsrisiken reduzieren. Schließlich führt die Erweiterung von Anwendungsgebieten—insbesondere in der Neurologie und seltenen Erkrankungen—zu einem diversifizierten Produktportfolio.

Wie hat COVID‑19 den europäischen Apherese‑Geräte‑Markt beeinflusst und welchen Erholungsweg zeichnet sich ab?

Die Pandemie führte zu vorübergehenden Engpässen bei Lieferketten für Einweg‑Kits und zu einer Reduktion elektiver Apherese‑Behandlungen. Gleichzeitig beschleunigte COVID‑19 die Implementierung digitaler Lösungen für Fernüberwachung und Patienten‑Management. Seit dem zweiten Quartal 2021 ist ein klarer Erholungstrend erkennbar, getrieben durch nachgeholte Behandlungsvolumina und gesteigerte Investitionen in flexible, schnell einsatzbereite Geräte, die in Krisenzeiten robust bleiben.

Wie sieht das Wettbewerbsumfeld im europäischen Apherese‑Geräte‑Markt aus und welche Marktkonsolidierungen sind erkennbar?

Das Wettbewerbsfeld ist von wenigen global agierenden Unternehmen dominiert, darunter Asahi Kasei, B. Braun, Fresenius Medical Care, Haemonetics, HemaCare, KANEKA MEDIX, Kawasumi Laboratories, Medica SPA, Terumo und medicap clinic GmbH. In den letzten Jahren kam es zu strategischen Zusammenschlüssen und Joint Ventures, um das Produktportfolio zu erweitern und regionale Distributionsnetze zu stärken. Diese Konsolidierungen fördern Skaleneffekte und beschleunigen die Einführung neuer Technologien.

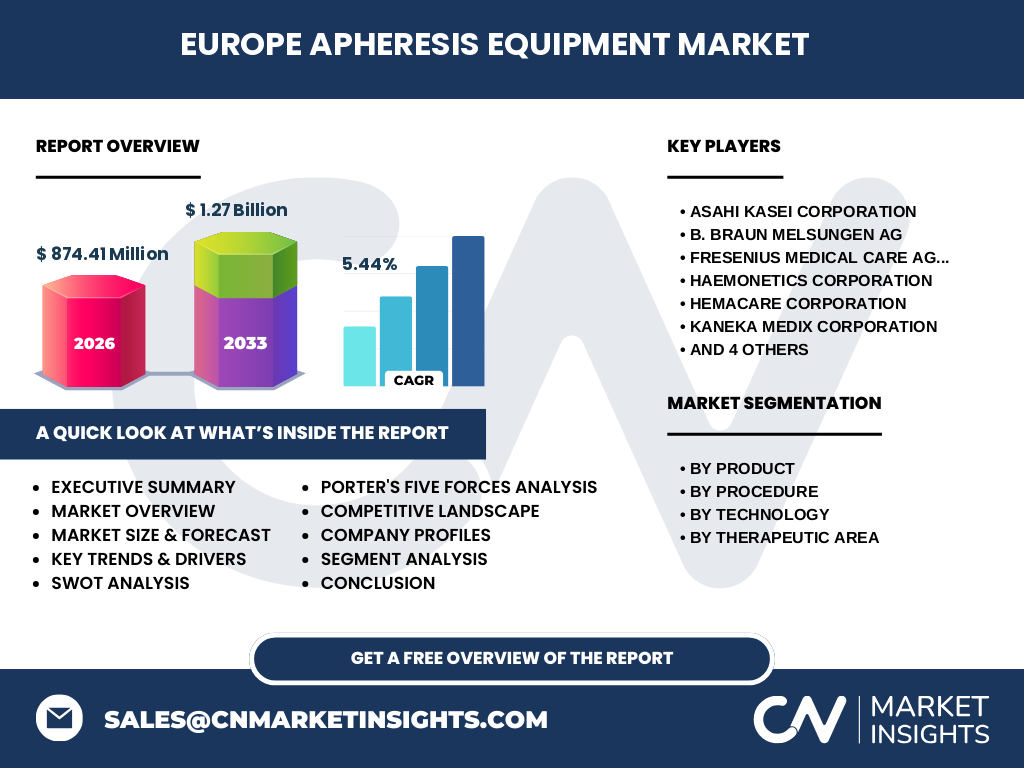

Was beinhaltet die Executive Summary des europäischen Apherese‑Geräte‑Marktes?

Die Executive Summary fasst zusammen, dass der Markt 2026 ein Volumen von 874,41 Millionen Euro erreicht und bis 2033 voraussichtlich 1,27 Milliarde Euro erreichen wird, bei einem durchschnittlichen CAGR von 5,44 %. Haupteinflüsse sind demografische Trends, technologische Innovationen und die Ausweitung von Therapieindikation. Der Markt ist fragmentiert, jedoch von intensiver Konsolidierung geprägt, und weist klare Wachstumschancen in den Bereichen Miniaturisierung, digitale Vernetzung und neue klinische Anwendungen.

Wie wird die Marktentwicklung im europäischen Apherese‑Geräte‑Markt für den Zeitraum 2025‑2032 prognostiziert?

Prognosen gehen von einem stetigen Wachstum aus, das den CAGR von 5,44 % beibehält. Die jährlichen Marktvolumina sollen von etwa 820 Millionen Euro im Jahr 2025 auf über 1,15 Milliarde Euro im Jahr 2032 ansteigen. Dieses Wachstum wird vor allem durch steigende Nachfrage nach LDL‑Apherese und Plasmapherese, verstärkte Nutzung von Einweg‑Kits sowie durch Investitionen in moderne Zentrifugations‑ und Membran‑Technologien getragen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten im europäischen Apherese‑Geräte‑Markt?

Nach Produktkategorie dominieren Apheresegeräte den Umsatz, während Einweg‑Apherese‑Kits einen wachsenden Anteil gewinnen, bedingt durch Sicherheits- und Hygienebedürfnisse. Verfahrenstechnisch liegt der Schwerpunkt auf Plasmapherese und LDL‑Apherese, gefolgt von Leukapherese und Erythrozytapherese; Photopherese und Thrombozytenapherese bedienen Nischenmärkte. Technologisch wird zwischen Membrantrennung und Zentrifugation unterschieden, wobei beide Technologien parallel wachsen. Im Therapiebereich führen Nierenerkrankungen und Hämatologie die Nachfrage an, gefolgt von Neurologie und anderen Anwendungen.

Wie ist die globale Marktgröße und der Marktanteil des europäischen Apherese‑Geräte‑Markts nach Regionen verteilt?

Europa stellt einen bedeutenden Teil des weltweiten Apherese‑Geräte‑Marktes dar, da es über ein etabliertes Gesundheitssystem und hohe Investitionskraft verfügt. Der europäische Anteil liegt im internationalen Vergleich bei einem bedeutenden Prozentsatz, unterstützt durch starke Präsenz führender Hersteller und umfangreiche klinische Studien. Die regionale Verteilung innerhalb Europas ist jedoch unterschiedlich, mit höheren Marktanteilen in westeuropäischen Ländern, die stärker in innovative Medizintechnik investieren.

Welche regionalen Analysen zeichnen das Leistungsprofil des europäischen Apherese‑Geräte‑Markts?

Westeuropa, insbesondere Deutschland, Frankreich, das Vereinigte Königreich und Italien, weist die höchste Marktdurchdringung auf, getrieben durch umfangreiche Krankenversicherungsnetze und ein starkes Forschungsumfeld. Nordeuropa profitiert von hohen Ausgaben für Gesundheitsinnovationen, während Südeuropa ein moderateres Wachstum zeigt, das jedoch durch zunehmende Awareness und neue Reimbursement‑Modelle beschleunigt wird. Osteuropäische Märkte wachsen langsamer, bieten jedoch langfristige Chancen durch steigende Gesundheitsausgaben.

Welche führenden Unternehmen prägen den europäischen Apherese‑Geräte‑Markt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen Asahi Kasei, B. Braun, Fresenius Medical Care, Haemonetics, HemaCare, KANEKA MEDIX, Kawasumi Laboratories, Medica SPA, Terumo und medicap clinic GmbH. Ihre Strategien umfassen Produktinnovation (z. B. kompakte Zentrifugen), Erweiterung des Portfolios um Einweg‑Kits, strategische Partnerschaften mit Kliniken, Akquisitionen kleinerer Technologieunternehmen und gezielte Markteintritte in aufstrebende Länder. Viele setzen auf digitale Plattformen zur Therapie‑Überwachung und Kundenbindung.

Wie bewertet die Porter‑Fünf‑Kräfte‑Analyse den europäischen Apherese‑Geräte‑Markt?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Investitions- und Regulierungsanforderungen Barrieren bilden. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil Komponenten vielfach von spezialisierten Herstellern bezogen werden. Käufer (Krankenhäuser, Kliniken) besitzen eine mittlere Macht, da sie preis‑ und leistungsorientiert sind. Ersatzprodukte sind selten, was die Bedrohung gering hält. Der Wettbewerbsdruck ist stark, getrieben durch Innovation, Preiswettbewerb und Service‑Differenzierung.

Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus der SWOT‑Analyse des europäischen Apherese‑Geräte‑Markts?

Stärken: etabliertes regulatorisches Umfeld, technologisch fortgeschrittene Hersteller, wachsende klinische Evidenz. Schwächen: hohe Anschaffungskosten, fragmentierte Erstattungssysteme. Chancen: neue Indikationen, digitale Therapie‑Monitoring‑Lösungen, Expansion in osteuropäische Märkte. Risiken: Kostendruck im Gesundheitswesen, mögliche Lieferkettenunterbrechungen, regulatorische Änderungen und Wettbewerb durch alternative Therapien.

Wie sieht die Wertschöpfungskette im europäischen Apherese‑Geräte‑Markt aus?

Die Kette beginnt mit Forschung und Entwicklung, gefolgt von Design und Prototypenbau. Anschließend erfolgt die Fertigung von Geräten und Einweg‑Kits, inkl. Qualitätskontrolle und Zertifizierung. Vertrieb erfolgt über direkte Verkäufe an Krankenhäuser, über Distributoren und Service‑Partner. Nach dem Verkauf folgt Installation, Schulung, Wartung und das Management von Verbrauchsmaterialien. Daten‑ und Service‑Dienstleistungen schließen die Kette, indem sie Therapie‑Outcomes überwachen.

Welche Investment‑Insights sind für den europäischen Apherese‑Geräte‑Markt relevant?

Investoren sollten auf Unternehmen setzen, die sowohl Geräte als auch Einweg‑Kits im Portfolio haben, da die Kombination von Hardware‑ und Consumable‑Umsätzen stabile Cash‑Flows erzeugt. Fokus liegt auf Firmen mit starken F&E‑Budgets, digitalen Service‑Plattformen und klaren Expansionsstrategien in wachsende Regionen. Joint Ventures mit lokalen Systemintegratoren können Eintrittsbarrieren reduzieren. Nachhaltige Renditen ergeben sich aus der Kombination von Produktinnovation und Service‑Verträgen.

Wie lautet das Fazit zum europäischen Apherese‑Geräte‑Markt?

Der Markt zeigt ein solides Wachstumspotenzial, unterstützt durch demografische Trends, technologische Fortschritte und die Erweiterung klinischer Indikationen. Trotz hoher Anfangsinvestitionen und regulatorischer Hürden überwiegen die Chancen, insbesondere durch Miniaturisierung, digitale Integration und steigende Nachfrage nach spezialisierten Therapien. Unternehmen, die ein umfassendes Produkt‑ und Service‑Portfolio anbieten, sind gut positioniert, um vom erwarteten CAGR von 5,44 % zu profitieren.

Welche Methodik wurde für diese Marktforschung angewendet?

Die Studie kombiniert sekundäre Quellenanalyse (Branchenberichte, Fachliteratur, regulatorische Daten) mit Primärrecherchen (Interviews mit Fachärzten, Klinik‑Einkäufern und Unternehmensvertretern). Daten wurden trianguliert, um Validität zu sichern. Marktgrößen wurden anhand von veröffentlichten Finanzberichten und Unternehmensangaben quantifiziert; Prognosen basieren auf historischen Wachstumsraten, makroökonomischen Indikatoren und Trendanalysen.

Welcher Umfang und welche Grenzen hat die Forschung zum europäischen Apherese‑Geräte‑Markt?

Der Forschungsumfang deckt alle europäischen Länder ab, fokussiert auf Produkt‑, Verfahrens‑, Technologie‑ und Therapiesegmente sowie die zehn wichtigsten Marktakteure. Beschränkungen ergeben sich aus dem Fehlen detaillierter Länder‑spezifischer Umsatzdaten und aus der Notwendigkeit, einige Annahmen auf Basis von Branchenbenchmarks zu treffen. Trotzdem liefert die Studie ein robustes Bild der Marktdynamik und zukünftiger Entwicklungspfade.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den europäischen Apherese‑Geräte‑Markt?

Zu den Schlüsselakteuren zählen Asahi Kasei (Einführung einer kompakten Membran‑Apherese‑Lösung), B. Braun (Erweiterung des Service‑Netzwerks in Nordeuropa), Fresenius Medical Care (Launch einer integrierten Datenplattform für Plasmapherese), Haemonetics (Akquisition einer Spezialfirma für Einweg‑Kits), HemaCare (Entwicklung einer neuartigen Zentrifuge für LDL‑Apherese), KANEKA MEDIX (Partnerschaft mit Universitäten für Neurologie‑Anwendungen), Kawasumi Laboratories (Markteintritt in Osteuropa), Medica SPA (Produktportfolio‑Diversifizierung), Terumo (Digital‑Therapie‑Monitoring‑System) und medicap clinic GmbH (Ausbau von ambulanten Apherese‑Einheiten). Diese Initiativen verdeutlichen die starke Innovations- und Expansionsdynamik im Markt.