Was versteht man unter dem Plastik‑zu‑Kraftstoff‑Markt, welche Reichweite hat er und warum ist er bedeutend?

Der Plastik‑zu‑Kraftstoff‑Markt umfasst Technologien und Prozesse, die Kunststoffabfälle in flüssige oder gasförmige Energieträger wie Rohöl und Wasserstoff umwandeln. Der Umfang reicht von der Sammlung von Kunststoff über die Aufbereitung bis hin zur chemischen Umwandlung (Pyrolyse, Vergasung, Depolymerisation) und der Deckung von Industrie‑ und Transportsektoren. Seine Bedeutung liegt in der Reduktion von Plastikmüll, der Diversifizierung von Energiequellen und der Unterstützung globaler Klimaziele durch die Bereitstellung von recyceltem Kraftstoff.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Plastik‑zu‑Kraftstoff‑Markt?

Haupttreiber sind das wachsende Umweltbewusstsein, strenge Regulierungen zur Kunststoffentsorgung und die steigende Nachfrage nach alternativen Kraftstoffen. Hemmnisse umfassen hohe Investitionskosten, technische Komplexität und Inkonsistenzen in der Rohstoffqualität. Zu den Herausforderungen zählen die Skalierung von Pilotanlagen und die Akzeptanz im Energiemarkt. Chancen ergeben sich aus staatlichen Förderprogrammen, Partnerschaften zwischen Abfallwirtschaft und Energieunternehmen sowie Innovationen, die die Effizienz der Umwandlungsprozesse erhöhen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Plastik‑zu‑Kraftstoff‑Markt?

Der Markt erlebt einen Trend zur Integration von digitalisierten Steuerungs- und Optimierungssystemen, die den Energieoutput pro Tonne Kunststoff maximieren. Darüber hinaus gewinnen modulare Anlagen an Bedeutung, weil sie flexible Standortwahl und schnellere Implementierung ermöglichen. Ein weiterer Trend ist die Kombination von Plastik‑zu‑Kraftstoff‑Technologien mit erneuerbaren Energiequellen, um den CO₂‑Fußabdruck der Produktion weiter zu senken.

Wie hat COVID‑19 den Plastik‑zu‑Kraftstoff‑Markt beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und einer Reduktion industrieller Investitionen, was das Projektvolumen 2020‑2021 verlangsamte. Gleichzeitig stieg das Bewusstsein für Abfallmanagement, da ein Anstieg von Einwegplastik beobachtet wurde. Seit 2022 beschleunigt sich die Erholung, unterstützt durch staatliche Stimuli und ein erneutes Interesse an resilienten Energiequellen, was das momentane Wachstum von 20,02 % CAGR begünstigt.

Wie sieht das Wettbewerbsumfeld im Plastik‑zu‑Kraftstoff‑Markt aus und welche Konsolidierungen sind erkennbar?

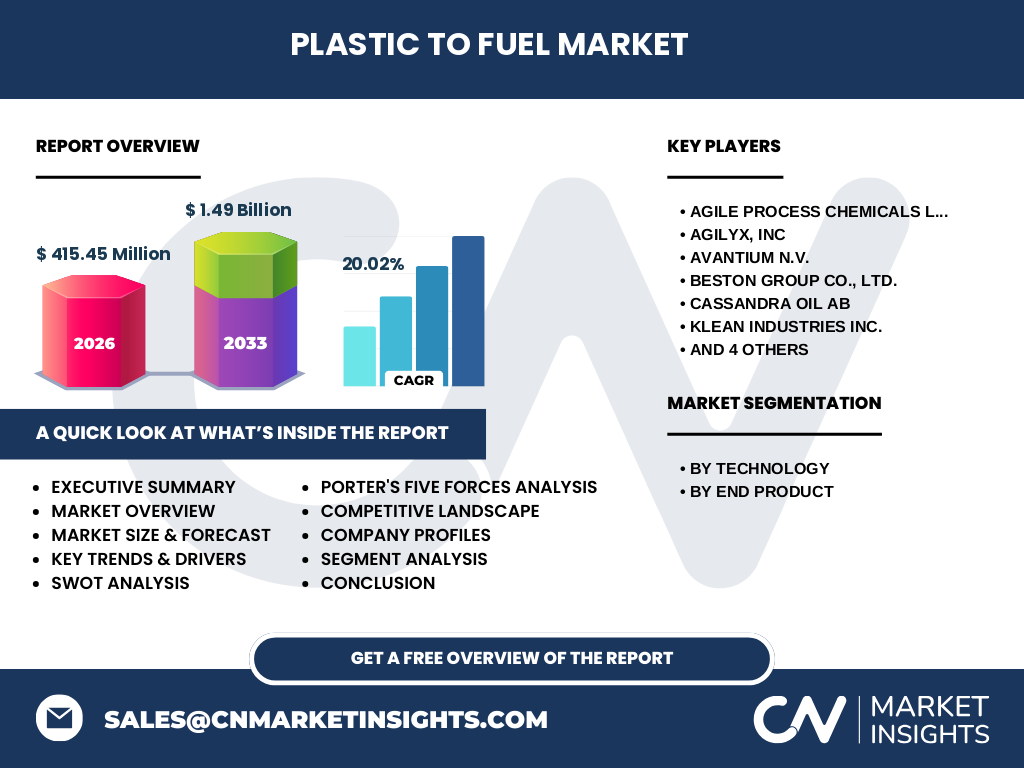

Das Wettbewerbsumfeld ist durch eine Reihe von spezialisierten Technologieunternehmen geprägt, darunter Agile Process Chemicals LLP, Agilyx, Inc., Avantium N.V., Beston Group Co., Ltd., Cassandra Oil AB, Klean Industries Inc., MK Aromatics Ltd., Nexus Fuels LLC, Plastic2oil, Inc. und Recycling Technologies Ltd. In den letzten Jahren haben mehrere Unternehmen strategische Allianzen und Joint Ventures geschlossen, um Forschungskapazitäten zu bündeln und globale Marktpräsenz auszubauen.

Was fasst das Executive Summary über die wichtigsten Erkenntnisse des Plastik‑zu‑Kraftstoff‑Marktes zusammen?

Der Markt wird 2026 ein Volumen von 415,45 Millionen erreichen und bis 2033 auf 1,49 Milliarde steigen, bei einem CAGR von 20,02 %. Technologische Vielfalt (Pyrolyse, Vergasung, Depolymerisation) und Endprodukte (Rohöl, Wasserstoff) ermöglichen breite Anwendungsfelder. Trotz hoher Anfangsinvestitionen bieten regulatorische Unterstützung, wachsendes Umweltbewusstsein und Innovationspotenziale erhebliche Wachstumschancen. Führende Unternehmen setzen auf Partnerschaften und skalierbare Anlagen, um Marktanteile zu sichern.

Wie werden die Marktprognosen für den Zeitraum 2025‑2032 dargestellt?

Basierend auf dem aktuellen CAGR von 20,02 % wird der Markt voraussichtlich ein kontinuierliches Wachstum verzeichnen, das das 2026‑Jahresvolumen von 415,45 Millionen übertrifft und 2032 ein Niveau nahe der langfristigen Projektion von 1,49 Milliarde erreicht. Das Wachstum wird durch verstärkte Investitionen in Technologie, Expansion in neue Regionen und die zunehmende Integration von Plastik‑zu‑Kraftstoff‑Lösungen in die Energieversorgung getrieben.

Wie verteilt sich die Marktgröße und der Anteil nach den Segmenten Technologie und Endprodukt?

Der Markt ist nach Technologie in Pyrolyse, Vergasung und Depolymerisation gegliedert. Jede Technologie deckt unterschiedliche Kunststoffarten und Produktionsprofile ab. Nach Endprodukt wird zwischen Rohöl und Wasserstoff unterschieden. Während genaue prozentuale Anteile nicht angegeben sind, ermöglichen beide Segmentierungen Kunden die Auswahl von Lösungen, die am besten zu ihren Produktionszielen und Marktbedingungen passen.

Wie ist die globale Marktgröße und der Anteil des Plastik‑zu‑Kraftstoff‑Marktes nach Regionen verteilt?

Der globale Marktwert beträgt 415,45 Millionen im Jahr 2026 und wird bis 2033 auf 1,49 Milliarde ansteigen. Die geografische Verteilung wird von Regionen bestimmt, die über fortschrittliche Abfallmanagement‑Infrastrukturen und energiepolitische Unterstützung verfügen. Regionen mit starken politischen Rahmenbedingungen und Investitionsklima profitieren am meisten vom erwarteten Wachstum.

Welche regionalen Analysen zeigen die Marktperformance im Plastik‑zu‑Kraftstoff‑Markt?

In Nordamerika dominieren Innovationsfähigkeit und Kapitalzugang die Marktentwicklung, während Europa stark von Umweltvorschriften und Recyclinginitiativen getrieben wird. Asien‑Pasifik verzeichnet das schnellste Wachstum dank steigender Kunststoffproduktion und staatlicher Förderprogramme. Der mittlere Osten und Afrika zeigen aufkommende Potenziale, insbesondere bei der Nutzung von Plastik‑zu‑Kraftstoff‑Anlagen zur Unterstützung lokaler Energiesysteme.

Welche führenden Unternehmensprofile gibt es im Plastik‑zu‑Kraftstoff‑Markt und welche Strategien verfolgen sie?

Agile Process Chemicals LLP fokussiert sich auf modulare Pyrolyse‑Anlagen, Agilyx, Inc. arbeitet an fortschrittlichen Depolymerisationsverfahren, Avantium N.V. kombiniert Kunststoffumwandlung mit chemischer Produktion von Plattformchemikalien, Beston Group Co., Ltd. nutzt Vergasung für Wasserstoff, Cassandra Oil AB entwickelt integrierte Raffinerie‑Konfigurationen, Klean Industries Inc. setzt auf nachhaltige Pyrolyse‑Systeme, MK Aromatics Ltd. fokussiert sich auf Rohöl‑Qualität, Nexus Fuels LLC bietet hybride Technologien, Plastic2oil, Inc. spezialisiert sich auf mobile Anlagen und Recycling Technologies Ltd. auf skalierbare Systeme. Gemeinsame Strategien sind Forschung‑ und Entwicklungsinvestitionen, strategische Partnerschaften und geografische Expansion.

Wie sieht die Porters Five Forces Analyse für den Plastik‑zu‑Kraftstoff‑Markt aus?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Ausrüstungshersteller begrenzte Alternativen bieten. Die Macht der Abnehmer ist hoch, weil Kunden (Energieversorger, Raffinerien) Preis‑ und Qualitätsanforderungen stellen. Die Bedrohung durch neue Wettbewerber ist beträchtlich aufgrund von Förderprogrammen und technologischem Zugang. Die Gefahr von Ersatzprodukten ist gering, weil Plastik‑zu‑Kraftstoff einzigartige Umwelt‑ und Rohstoffvorteile bietet. Der Wettbewerb unter bestehenden Unternehmen ist intensiv, getrieben von Innovations- und Skaleneffekten.

Welche SWOT‑Analyse lässt sich für den Plastik‑zu‑Kraftstoff‑Markt ableiten?

Stärken: Umweltvorteile, Diversifizierung des Energiemixes, wachsendes regulatorisches Umfeld. Schwächen: Hohe Kapitalintensität, Rohstoffqualitätsvariabilität. Chancen: Staatliche Förderungen, technologische Fortschritte, steigende Nachfrage nach nachhaltigem Kraftstoff. Risiken: Preisvolatilität von Rohöl, lange Amortisationszeiten und mögliche regulatorische Änderungen.

Wie ist die Wertschöpfungskette des Plastik‑zu‑Kraftstoff‑Marktes strukturiert?

Die Wertschöpfungskette beginnt mit der Sammlung und Sortierung von Kunststoffabfällen, gefolgt von Vorbehandlung (Waschen, Zerkleinern). Anschließend erfolgt die chemische Umwandlung (Pyrolyse, Vergasung, Depolymerisation) zu Rohöl oder Wasserstoff. Das Ergebnis wird dann raffiniert, gelagert und schließlich an Energieunternehmen oder Endverbraucher vertrieben. Jede Stufe erfordert spezialisierte Technologiepartner und unterstützt die Gesamteffizienz des Systems.

Welche Investment‑Insights sind für potenzielle Investoren im Plastik‑zu‑Kraftstoff‑Markt relevant?

Investoren sollten Unternehmen mit bewährten Pilotanlagen und klaren Skalierungsplänen priorisieren. Projekte mit integrierten Geschäftsmodellen, die sowohl Abfallmanagement als auch Kraftstoffproduktion abdecken, reduzieren Risiken. Die Teilnahme an staatlich geförderten Programmen erhöht die Renditechancen. Darüber hinaus bieten Kooperationen mit Energieversorgern stabile Absatzkanäle und verbessern die Wirtschaftlichkeit von Anlagen.

Wie lautet das Fazit des Berichts zum Plastik‑zu‑Kraftstoff‑Markt?

Der Plastik‑zu‑Kraftstoff‑Markt befindet sich in einer starken Wachstumsphase, angetrieben von Umweltvorgaben, technologischer Innovation und steigender Nachfrage nach alternativen Kraftstoffen. Trotz hoher Anfangsinvestitionen zeigen die Prognosen ein robustes Potenzial, das Marktvolumen bis 2033 auf 1,49 Milliarde zu steigern. Strategische Partnerschaften, flexible Anlagen und staatliche Unterstützung sind Schlüssel zum langfristigen Erfolg.

Welche Forschungsmethodik wurde für die Erstellung dieses Berichts verwendet?

Der Bericht basiert auf einer Kombination aus Primärforschung (Interviews mit Branchenexperten, Unternehmensvertretern) und Sekundäranalyse (Industrieberichte, wissenschaftliche Publikationen, Marktstatistiken). Die Daten wurden trianguliert, um Konsistenz und Genauigkeit sicherzustellen. Quantitative Modelle wurden eingesetzt, um die CAGR von 20,02 % zu berechnen und die Prognosen für 2026‑2033 abzuleiten.

Was umfasst der Forschungsumfang und welche Einschränkungen gibt es?

Der Forschungsumfang deckt globale Technologien, Endprodukte, führende Unternehmen und regionale Marktperformance ab. Eingeschlossen sind Marktgröße, Wachstumsraten, Wettbewerbslandschaft und strategische Analysen. Grenzen bestehen in der Verfügbarkeit detaillierter regionaler Marktanteile und spezifischer Kostenstrukturen, die nicht öffentlich zugänglich waren.

Welche Schlüsselunternehmen und kürzlichen Entwicklungen gibt es im Plastik‑zu‑Kraftstoff‑Markt?

Zu den Schlüsselunternehmen zählen Agile Process Chemicals LLP, Agilyx, Inc., Avantium N.V., Beston Group Co., Ltd., Cassandra Oil AB, Klean Industries Inc., MK Aromatics Ltd., Nexus Fuels LLC, Plastic2oil, Inc. und Recycling Technologies Ltd. Aktuelle Entwicklungen umfassen den Bau von Großanlagen in Nordamerika, die Einführung einer neuen Pyrolyse‑Plattform von Recycling Technologies Ltd., strategische Joint Ventures zwischen Agilyx und europäischen Raffinerien sowie die Erweiterung von Klean Industries' Mobilanlagen‑Portfolio für den asiatischen Markt.