1. Markt für Allergie‑Immuntherapien Überblick – Definition, Umfang und Bedeutung?

Der Markt für Allergie‑Immuntherapien umfasst alle Produkte und Dienstleistungen, die darauf abzielen, die Immunantwort von Patienten mit allergischen Erkrankungen gezielt zu modulieren. Dazu zählen Therapien gegen allergische Rhinitis, Asthma, Nahrungsmittelallergien und Giftallergien, die entweder subkutan (unter die Haut) oder sublingual (unter die Zunge) verabreicht werden. Die Therapien werden über Krankenhausapotheken, Einzelhandelsapotheken und zunehmend über Online‑Apotheken vertrieben. Dieser Markt ist von hoher klinischer Relevanz, weil Immuntherapien die Krankheitsprogression verlangsamen, die Lebensqualität steigern und langfristig die Notwendigkeit von Symptommedikamenten reduzieren können.

2. Markt für Allergie‑Immuntherapien Treiber, Hemmnisse, Herausforderungen und Chancen?

Wesentliche Treiber sind das steigende Auftreten von Allergien in industrialisierten Ländern, das wachsende Bewusstsein für immunmodulierende Behandlungen und die Erweiterung des Therapieangebots für mehrere Allergietypen. Hemmnisse ergeben sich durch hohe Erstinvestitionen, lange Behandlungszyklen und regulatorische Auflagen. Zu den Herausforderungen zählen die Notwendigkeit von Patienten‑Compliance und die Differenzierung zwischen subkutaner und sublingualer Therapie in Bezug auf Wirksamkeit und Sicherheit. Chancen liegen in der Digitalisierung des Vertriebs (Online‑Apotheken), der Entwicklung neuer biologischer Wirkstoffe und der Ausweitung von Indikationen, etwa im Bereich der Lebensmittelallergien.

3. Markt für Allergie‑Immuntherapien Wachstumstrends – Aktuelle und aufkommende Trends?

Ein klarer Trend ist die zunehmende Präferenz für sublinguale Immuntherapien, da sie eine höhere Patientenakzeptanz durch Selbstadministration ermöglichen. Gleichzeitig werden personalisierte Therapieansätze erforscht, die auf genetischen und immunologischen Profilen basieren. Die Integration von Telemedizin unterstützt die Therapieadhärenz und ermöglicht Fernüberwachung. Darüber hinaus wächst das Interesse an Kombinationstherapien, bei denen Immuntherapien mit modernen Biologika kombiniert werden, um schwer therapierbare Allergien besser zu kontrollieren.

4. COVID‑19‑Einfluss auf den Markt für Allergie‑Immuntherapien – Pandemieeffekte und Erholungstrajektorie?

Während der COVID‑19‑Pandemie kam es zu kurzfristigen Unterbrechungen in klinischen Studien und Lieferketten, insbesondere bei subkutanen Injektionen, die häufig in Kliniken verabreicht werden. Gleichzeitig stieg die Nachfrage nach Selbst‑ und Heimtherapien, was den sublingualen Segmenten Auftrieb gab. Seit 2022 hat sich der Markt wieder erholt, unterstützt durch verstärkte digitale Vertriebswege und die Normalisierung ambulante Behandlungen. Die langfristige Erholung wird durch das anhaltende Interesse an immunologischen Therapien und die Wiederaufnahme von Studien gefördert.

5. Markt für Allergie‑Immuntherapien Wettbewerbslandschaft – Hauptakteure und Marktkonsolidierung?

Zu den wichtigsten Akteuren zählen ALK‑Abelló A/S, Allergy Therapeutics, Anergis, DBV Technologies, Dermapharm Holding, HAL Allergy B.V., Johnson & Johnson Services, Inc., LETI Pharma, Nestlé Health Science und Stallergenes Greer. Die Branche erlebt moderate Konsolidierung, wobei größere Unternehmen strategische Akquisitionen tätigen, um ihr Portfolio zu erweitern und Zugang zu innovativen Plattformen zu erhalten. Kooperationen mit Technologie‑ und Diagnostikunternehmen stärken zudem die Marktposition der führenden Player.

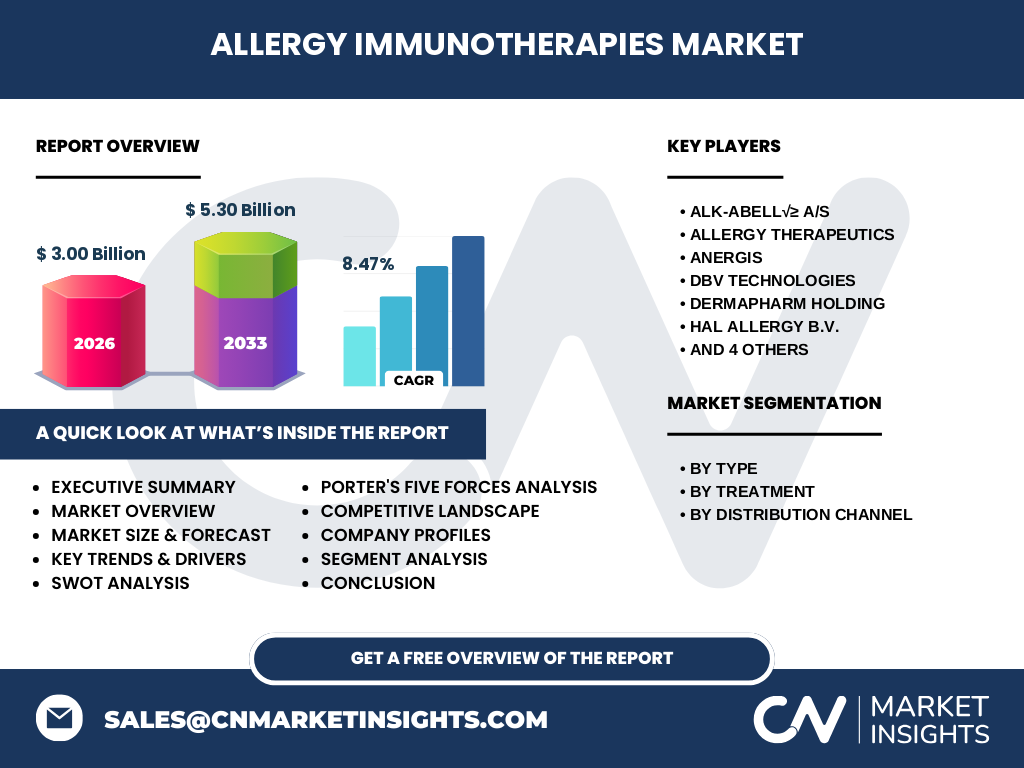

6. Executive Summary – Hoch‑level Überblick und zentrale Erkenntnisse zum Markt für Allergie‑Immuntherapien?

Der Markt für Allergie‑Immuntherapien wird 2026 ein Volumen von 3,00 Milliarden USD erreichen und bis 2033 auf 5,30 Milliarden USD wachsen, bei einer CAGR von 8,47 %. Wachstum wird durch steigende Allergieprävalenz, Erweiterung der Indikationspalette und wachsende Akzeptanz sublingualer Therapien getrieben. Haupttreiber sind technologische Innovationen und digitale Vertriebsmodelle, während regulatorische Anforderungen und langfristige Therapieadhärenz als Hindernisse gelten. Die führenden Unternehmen stärken ihre Marktposition durch Produktdiversifizierung, strategische Partnerschaften und Investitionen in Forschung.

7. Markt für Allergie‑Immuntherapien Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf der angenommenen CAGR von 8,47 % wird das Marktvolumen kontinuierlich steigen und 2027 bereits 3,40 Milliarden USD überschreiten, wobei der Höchstwert von 5,30 Milliarden USD im Prognosejahr 2033 erreicht wird. Die größten Zuwächse werden voraussichtlich im sublingualen Segment und im Online‑Apotheken‑Vertrieb zu verzeichnen sein, während das Krankenhausapotheken‑Segment ein moderateres Wachstum aufweist.

8. Markt für Allergie‑Immuntherapien Größe und Anteil nach Segmentierung – Aufschlüsselung nach Typ, Behandlung und Vertriebskanal?

Der Markt ist nach Allergietyp in vier Hauptkategorien gegliedert: allergische Rhinitis, Asthma, Nahrungsmittelallergie und Giftallergie. Die Behandlungstechnik teilt sich in subkutane und sublinguale Immuntherapie, wobei letztere ein schnelleres Wachstum aufweist. Vertriebswege umfassen Krankenhausapotheken, Einzelhandelsapotheken und Online‑Apotheken, wobei der Online‑Kanal besonders stark zunimmt, weil er Patienten mehr Komfort und Diskretion bietet.

9. Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Obwohl genaue regionale Zahlen nicht angegeben sind, lässt sich ableiten, dass Nordamerika und Europa die größten Märkte darstellen, getrieben durch hohe Allergieprävalenz und starke Gesundheitssysteme. Der asiatisch‑pazifische Raum zeigt ein hohes Wachstumspotenzial aufgrund zunehmender Urbanisierung und steigender Diagnoseraten. Lateinamerika und der Nahe Osten/ Afrika befinden sich in einer frühen Entwicklungsphase, bieten jedoch langfristige Expansionsmöglichkeiten.

10. Regionale Analyse des Marktes für Allergie‑Immuntherapien – Detaillierte regionale Marktperformance?

In Nordamerika dominiert die frühe Zulassung von innovativen Therapien und ein robustes Versicherungsnetzwerk die Marktentwicklung. Europa profitiert von etablierten Allergiezentren und einer hohen Patientenakzeptanz für sublinguale Produkte. Der asiatisch‑pazifische Markt zeichnet sich durch steigende Investitionen in Forschung und wachsende Nachfrage nach zuverlässigen Therapieoptionen aus, insbesondere in China, Japan und Indien. Die Marktpenetration in Schwellenländern wird durch verbesserte Vertriebskanäle, darunter Online‑Apotheken, weiter vorangetrieben.

11. Profile führender Unternehmen im Markt für Allergie‑Immuntherapien – Branchenakteure und Strategien?

ALK‑Abelló A/S konzentriert sich auf ein breites Portfolio von subkutanen und sublingualen Präparaten und stärkt seine Marktposition durch Akquisitionen kleinerer Biotech‑Firmen. Allergy Therapeutics fokussiert auf innovative sublinguale Formulierungen und erweitert sein Netzwerk von klinischen Studien. DBV Technologies differenziert sich durch seine LTP‑basierte Technologie für Nahrungsmittelallergien. Johnson & Johnson nutzt seine globale Vertriebsinfrastruktur, um Marktanteile in Krankenhausapotheken zu festigen, während Nestlé Health Science neue Nutraceutical‑Kombinationen entwickelt, um Präventionsstrategien zu ergänzen.

12. Porters Five Forces Analyse des Marktes für Allergie‑Immuntherapien – Bewertung der Wettbewerbskräfte?

Bedrohung durch neue Anbieter: Mittel – hohe regulatorische Hürden und erforderliche Forschungsinvestitionen begrenzen den Markteintritt.

Verhandlungsmacht der Lieferanten: Niedrig – Rohstoffe und Wirkstoffe sind standardisiert und mehrere Anbieter existieren.

Verhandlungsmacht der Abnehmer: Moderat – Krankenhäuser und Apotheken fordern Preisnachlässe, jedoch bleibt die Therapieindikation einzigartig.

Bedrohung durch Ersatzprodukte: Gering – konventionelle Antihistaminika können Symptome lindern, ersetzen jedoch nicht die immunmodulierende Wirkung.

Rivalität unter bestehenden Wettbewerbern: Hoch – zahlreiche etablierte Unternehmen kämpfen um Marktanteile durch Produktinnovation und Preisstrategien.

13. SWOT‑Analyse des Marktes für Allergie‑Immuntherapien – Stärken, Schwächen, Chancen, Risiken?

Stärken: Klinische Evidenz für langfristige Wirksamkeit, steigende Prävalenz von Allergien, breites Anwendungsspektrum.

Schwächen: Lange Behandlungsdauer, hohe Anfangskosten, Compliance‑Probleme.

Chancen: Digitalisierung des Vertriebs, personalisierte Therapie, Expansion in Schwellenländer, Kombination mit Biologika.

Risiken: Strenge regulatorische Vorgaben, mögliche Nebenwirkungen, Preisdruck seitens Gesundheitssystemen.

14. Wertschöpfungsanalyse des Marktes für Allergie‑Immuntherapien – Struktur und Fluss der Wertschöpfung?

Die Wertschöpfungskette beginnt mit der F&E‑Phase, in der Wirkstoffe identifiziert und präklinisch getestet werden. Anschließend folgen klinische Studien, Zulassungsprozesse und Fertigung (Produktionsanlagen, Qualitätskontrolle). Distribution erfolgt über Krankenhausapotheken, Einzelhandelsapotheken und Online‑Plattformen, wobei Logistik und Lagerhaltung eine zentrale Rolle spielen. Der Endnutzer, also der Patient, erhält das Produkt und profitiert von Schulungen zur Selbstverabreichung, unterstützt durch Telemedizin‑Dienste. Service- und Support‑Leistungen (z. B. Patientenprogramme) schließen die Kette ab.

15. Zentrale Investitionseinsichten im Markt für Allergie‑Immuntherapien – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit einer starken Pipeline in sublingualen Produkten und einer robusten Präsenz im Online‑Vertrieb priorisieren. Partnerschaften mit Technologie‑ und Datenanalyse‑Firmen können die Patienten‑Adhärenz verbessern und neue Geschäftsmodelle ermöglichen. Darüber hinaus bieten Akquisitionen von Spezialisten für Nahrungsmittelallergien (z. B. DBV Technologies) Zugang zu wachsenden Nischenmärkten. Langfristig ist die Diversifizierung des Produktportfolios über mehrere Indikationen hinweg ein Schlüssel für stabile Renditen.

16. Markt für Allergie‑Immuntherapien Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt für Allergie‑Immuntherapien befindet sich in einer Phase dynamischen Wachstums, getrieben von einer steigenden Krankheitslast, technologischen Innovationen und einer zunehmenden Akzeptanz selbstverabreichbarer Therapien. Mit einem erwarteten Anstieg von 3,00 Mrd. USD im Jahr 2026 auf 5,30 Mrd. USD im Jahr 2033 (CAGR 8,47 %) bieten sich sowohl für Anbieter als auch für Investoren substanzielle Chancen. Erfolgreiche Akteure kombinieren starke Forschungsprogramme, digitale Vertriebsstrategien und geografische Expansion, um Marktanteile zu sichern.

17. Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Branchenberichte, wissenschaftliche Publikationen, Unternehmensveröffentlichungen) und Primärbefragungen von Fachleuten im Allergie‑ und Immuntherapie‑Umfeld. Marktgrößen, CAGR und Prognosen wurden durch Trendextrapolation und Benchmarking mit vergleichbaren Therapeutikklassen ermittelt. Die Segmentierung erfolgte nach Produkt‑ und Vertriebsmerkmalen, während Wettbewerbsanalysen auf öffentlich zugänglichen Finanzdaten und Pipeline‑Informationen beruhten.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Marktgrößen, Segmentierungen nach Allergietyp, Behandlungsmethode und Vertriebskanal sowie regionale Analysen für Hauptmärkte ab. Geografische Details werden auf Makroebene dargestellt, da detaillierte Länder‑ bzw. Marktanteilszahlen nicht vorliegen. Ebenso konzentriert sich die Untersuchung auf die wichtigsten Marktteilnehmer und lässt kleinere Nischenakteure aus, um den Fokus auf strategisch relevante Unternehmen zu legen.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Allergie‑Immuntherapien – Überblick über Top‑Firmen und deren jüngste Ankündigungen?

ALK‑Abelló hat 2023 eine neue sublinguale Formulierung für Hausstaubmilbenallergien eingeführt und plant eine Erweiterung in Asien. Allergy Therapeutics publikete 2024 Ergebnisse einer Phase‑III‑Studie, die die Wirksamkeit einer neuartigen subkutanen Impfstoff‑Komponente bei Asthma belegt. DBV Technologies stellte 2024 ein LTP‑basiertes Immunpräparat für Erdnussallergien vor, das klinische Phase‑II‑Ergebnisse zeigt. Johnson & Johnson hat 2023 seine Vertriebspartnerschaften mit Online‑Apotheken ausgebaut, um die Verfügbarkeit von sublingualen Produkten zu erhöhen. Nestlé Health Science ergänzt sein Portfolio 2024 um ein kombiniertes Prä- und Pro‑Biotika‑Produkt für die Prävention von Nahrungsmittelallergien. Diese Aktivitäten verdeutlichen die Innovationskraft und das Bestreben nach Marktführerschaft in diesem schnell wachsenden Segment.