1. Was versteht man unter dem Europa Immunchemie‑Markt – Definition, Umfang und Bedeutung?

Der Europa Immunchemie‑Markt umfasst alle Produkte und Dienstleistungen, die im Bereich der immunologischen Analyse eingesetzt werden. Dazu zählen Antikörper, Laborausrüstung, Reagenzien und Kits, die in Krankenhäusern, Diagnostiklaboratorien sowie Forschungsinstituten zur Diagnose, zur Wirkstoffüberprüfung und zur Grundlagenforschung verwendet werden. Der Markt ist ein zentraler Treiber der biomedizinischen Innovation in Europa, weil er die Entwicklung präziser Diagnoseverfahren, personalisierter Therapien und effizienter Forschung ermöglicht. Durch die zunehmende Prävalenz chronischer Erkrankungen und die steigende Nachfrage nach schnellen, sensitiven Tests gewinnt die Immunchemie strategisch an Bedeutung für das Gesundheitssystem und die Pharmaindustrie.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Europa Immunchemie‑Markt?

Treiber: wachsender Bedarf an frühzeitiger Krankheitsdiagnose, steigende Investitionen in biotechnologische Forschung, regulatorische Unterstützung für innovative Testmethoden und Expansion von Personalgenomik‑Programmen. Einschränkungen: hohe Entwicklungskosten für hochwertige Antikörper, komplexe Zulassungsprozesse und Preis‑ und Erstattungsdruck seitens der Gesundheitssysteme. Herausforderungen: Sicherstellung der Qualitätsstandards über grenzenübergreifende Lieferketten, Integration neuer digitaler Analyseplattformen und Bewältigung von Fachkräftemangel in spezialisierten Laboren. Chancen: Ausbau von Point‑of‑Care‑Lösungen, Anwendung von KI zur Dateninterpretation, Kooperationen zwischen Diagnostik‑ und Pharmakonzernen und Erschließung von Nischenmärkten wie seltene Erkrankungen.

3. Welche Wachstumstrends dominieren den Europa Immunchemie‑Markt aktuell?

Derzeit prägen mehrere Trends das Wachstum: 1) Multiplex‑Assays ermöglichen gleichzeitige Messungen mehrerer Biomarker, was die Testeffizienz erhöht. 2) Automatisierung von Laborprozessen reduziert Durchlaufzeiten und Fehlerquoten. 3) Digitalisierung durch cloudbasierte Datenplattformen stärkt die Zusammenarbeit zwischen Forschungseinrichtungen. 4) Personalisierte Medizin fordert maßgeschneiderte Immunoassays, insbesondere im Onkologie‑ und Immuntherapie‑Bereich. Diese Trends treiben die Nachfrage nach hochspezifischen Antikörper‑ und Kit‑Lösungen an.

4. Wie hat COVID‑19 den Europa Immunchemie‑Markt beeinflusst und welche Erholung ist zu erwarten?

Die Pandemie hat den Markt kurzfristig beflügelt, weil massive Testkapazitäten aufgebaut und neue Antikörper‑Entwicklungen beschleunigt wurden. Gleichzeitig kam es zu Lieferengpässen bei Rohmaterialien und zu einer Umverteilung von Ressourcen zugunsten von SARS‑CoV‑2‑Tests. Nach dem Höhepunkt haben sich die Aktivitäten stabilisiert; die neu gewonnenen Kapazitäten und das gesteigerte Qualitätsbewusstsein bleiben erhalten. Die Erholung verläuft robust, wobei die gestärkte Infrastruktur und das gesteigerte Vertrauen in Immunassays langfristig positive Impulse setzen.

5. Wie sieht die Wettbewerbslandschaft im Europa Immunchemie‑Markt aus – Hauptakteure und Konsolidierung?

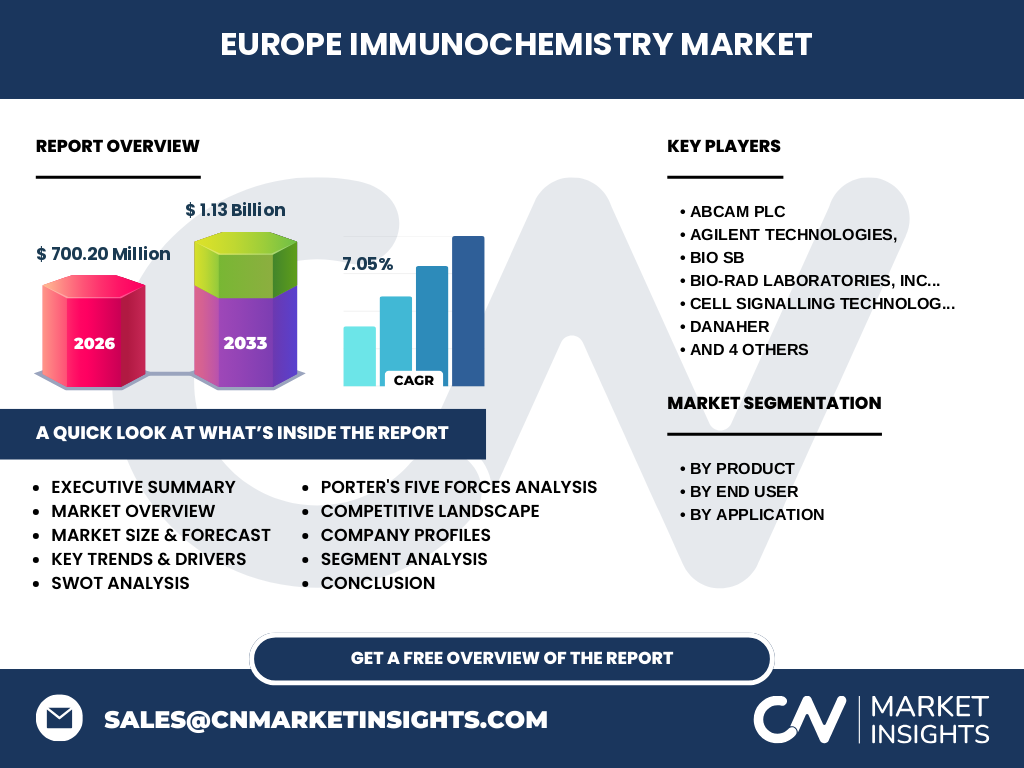

Der Markt wird von einer Reihe etablierter Unternehmen dominiert, darunter Abcam Plc, Agilent Technologies, Bio‑SB, Bio‑Rad Laboratories, Cell Signalling Technology, Danaher, F. Hoffmann‑La Roche Ltd., Merck KGaA, PerkinElmer und Thermo Fisher Scientific. Diese Akteure decken das gesamte Produktportfolio ab und investieren stark in F&E sowie strategische Akquisitionen, um technologische Lücken zu schließen. In den letzten Jahren ließ sich eine moderate Konsolidierung beobachten, bei der größere Konzerne kleinere Spezialanbieter übernehmen, um ihr Angebot an Antikörpern und Kits zu erweitern und Synergien in der Fertigung zu erzielen.

6. Was fasst das Executive Summary zum Europa Immunchemie‑Markt zusammen?

Der Europa Immunchemie‑Markt wird 2026 auf 700,20 Millionen EUR geschätzt und soll bis 2033 auf 1,13 Milliarden EUR anwachsen, bei einem CAGR von 7,05 %. Das Wachstum wird durch steigende Diagnoseanforderungen, technologische Innovationen und die Nachwirkungen von COVID‑19 beflügelt. Die Segmentierung nach Produkt, Endnutzer und Anwendung zeigt ein ausgewogenes Marktgewicht zwischen Antikörpern, Kits und Labor‑Equipment. Die wichtigsten Akteure setzen auf Automatisierung, digitale Lösungen und Partnerschaften, um Marktanteile zu sichern. Trotz regulatorischer und preislicher Herausforderungen bietet das Marktumfeld attraktive Investitionsmöglichkeiten, insbesondere in personalisierte Immuntests und Point‑of‑Care‑Plattformen.

7. Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Die Prognose deutet auf ein kontinuierliches Wachstum hin, getrieben von einer jährlichen Steigerungsrate von rund 7 %. Der Markt wird von neuen Produktgenerationen, zunehmender Automatisierung in klinischen Laboren und wachsender Nachfrage nach präzisen Diagnostik‑Tools profitieren. Die Expansion in osteuropäische Länder und die zunehmende Akzeptanz von KI‑gestützten Analysen werden das Volumen weiter erhöhen. Unternehmen, die frühzeitig in digitale Plattformen und modular aufgebaute Kits investieren, werden voraussichtlich überdurchschnittliche Wachstumsraten erzielen.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Der Markt gliedert sich nach Produkt in Antikörper, Ausrüstung, Reagenzien und Kits. Nach Endnutzer differenziert er zwischen Krankenhäusern und Diagnostiklaboratorien sowie Forschungsinstituten. Die Anwendung wird in Diagnostik und Drogentests unterteilt. Während genaue Prozentzahlen nicht vorliegen, lässt sich qualitativ ableiten, dass Antikörper und Kits die Kernprodukte für Diagnostik‑ und Forschungszwecke darstellen, während Ausrüstung und Reagenzien unterstützende Rollen einnehmen. Die Endnutzer‑Segmente weisen ein hohes Cross‑Over‑Potential auf, weil Forschungsergebnisse häufig in klinische Anwendungen überführt werden.

9. Wie sieht die globale Marktgröße und der Anteil nach Region für den Europa Immunchemie‑Markt aus?

Der europäische Teil beläuft sich auf 700,20 Millionen EUR im Jahr 2026 und trägt damit einen signifikanten Anteil zum weltweiten Immunchemie‑Markt bei, wobei die weitere Wachstumsprognose bis 2033 1,13 Milliarden EUR erreicht. Die Region profitiert von einer gut entwickelten Infrastruktur, starken Forschungsnetzwerken und soliden Gesundheitsausgaben. Obwohl globale Zahlen nicht detailliert angegeben sind, verdeutlichen die vorhandenen Werte die zentrale Rolle Europas als einer der wichtigsten Märkte für Immunchemie‑Produkte.

10. Welche regionalen Besonderheiten kennzeichnen den Europa Immunchemie‑Markt?

Westeuropa, insbesondere Deutschland, das Vereinigte Königreich und Frankreich, zeigt die höchste Dichte an Forschungseinrichtungen und Kliniken, was zu einer intensiven Nutzung von hochspezialisierten Antikörpern und Kits führt. Skandinavische Länder setzen vermehrt auf digitale Laborlösungen und automatisierte Systeme. Osteuropäische Märkte wachsen schneller, da Investitionen in moderne Laborausstattung und die Integration europäischer Förderprogramme die Nachfrage ankurbeln. Regionale Regulierungsunterschiede beeinflussen jedoch die Markteinführungszeit neuer Produkte.

11. Welche führenden Unternehmen prägen den Europa Immunchemie‑Markt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen Abcam Plc, Agilent Technologies, Bio‑SB, Bio‑Rad Laboratories, Cell Signalling Technology, Danaher, F. Hoffmann‑La Roche Ltd., Merck KGaA, PerkinElmer und Thermo Fisher Scientific. Ihre Strategien umfassen: Produktportfolio‑Erweiterung durch gezielte Akquisitionen; Investitionen in R&D für neuartige Antikörper und multiplexfähige Kits; Digitalisierung durch cloudbasierte Datenanalyse; Partnerschaften mit akademischen Einrichtungen zur Co‑Entwicklung von Assays; und Nachhaltigkeitsinitiativen, die den ökologischen Fußabdruck von Laborprodukten reduzieren.

12. Wie lässt sich das Marktumfeld des Europa Immunchemie‑Markts mit Porters Five Forces analysieren?

Bedrohung durch neue Anbieter: moderat, weil hohe Eintrittsbarrieren (F&E‑Kosten, regulatorische Hürden) bestehen.

Verhandlungsmacht der Lieferanten: gering bis moderat, da zahlreiche Rohmateriallieferanten existieren, jedoch spezialisierte Antikörperhersteller können Einfluss nehmen.

Verhandlungsmacht der Kunden: hoch, weil Krankenhäuser und Forschungseinrichtungen preisbewusst sind und von mehreren Anbietern wählen können.

Bedrohung durch Ersatzprodukte: niedrig, da Immunassays einzigartige Sensitivität bieten, die schwer durch andere Technologien zu ersetzen ist.

Rivalität unter bestehenden Unternehmen: stark, getrieben durch Innovationsdruck, Preiswettbewerb und das Bestreben nach Marktführerschaft in Nischenanwendungen.

13. Welche SWOT‑Analyse lässt sich für den Europa Immunchemie‑Markt ableiten?

Stärken: hohes Innovationspotenzial, etablierte Forschungsinfrastruktur, starke Marken der Hauptakteure.

Schwächen: kostspielige Produktentwicklung, regulatorische Komplexität, Preisdruck im Gesundheitswesen.

Chancen: Ausbau von Point‑of‑Care‑Tests, KI‑gestützte Datenanalyse, wachsende Nachfrage nach personalisierten Diagnostika.

Bedrohungen: Lieferkettenunterbrechungen, verschärfte Kostenerstattungsrichtlinien, Konkurrenz durch alternative molekulare Diagnostiktechnologien.

14. Wie sieht die Wertschöpfungskette im Europa Immunchemie‑Markt aus?

Die Kette beginnt bei der Forschung und Entwicklung von Antikörpern und Assay‑Designs, gefolgt von Herstellung (Reagenzien, Kits, Geräte), Qualitätssicherung und Regulierungs‑Compliance. Danach erfolgt die Distribution über Fachhändler und Direktvertrieb an Krankenhäuser, Labore und Forschungseinrichtungen. Abschließend spielen Service‑ und Support‑Leistungen (Schulungen, Wartung, Datenmanagement) eine entscheidende Rolle für Kundenzufriedenheit und langfristige Bindung.

15. Welche zentralen Investment‑Insights ergeben sich für potenzielle Anleger im Europa Immunchemie‑Markt?

Investoren sollten Unternehmen mit starkem Fokus auf Automatisierung und Digitallösungen favorisieren, da diese Trends das Wachstum nachhaltig unterstützen. Der Erwerb von Firmen, die sich auf multiplexe Kits und Point‑of‑Care‑Plattformen spezialisieren, bietet Zusatzwert durch wachsende Nachfrage nach schnellen Tests. Zusätzlich lohnt sich die Beobachtung von strategischen Partnerschaften zwischen Diagnostic‑ und Pharma‑Players, weil diese neue Umsatzströme erschließen. Schließlich sind Unternehmen, die ESG‑Kriterien in ihre Lieferkette integrieren, besser für zukünftige regulatorische Anforderungen positioniert.

16. Was sind die wichtigsten Schlussfolgerungen zum Europa Immunchemie‑Markt?

Der Markt befindet sich in einer Wachstumsphase, gestützt durch technologische Innovationen, steigende Diagnosebedarfe und die Nachwirkungen von COVID‑19. Mit einem erwarteten Anstieg von 700,20 Millionen EUR auf 1,13 Milliarden EUR bis 2033 demonstriert er robuste Dynamik. Die Segmentierung zeigt ein ausgewogenes Verhältnis zwischen Produkten, Endnutzern und Anwendungen, wobei Antikörper und Kits als Kernbereiche gelten. Konkurrenzdruck ist hoch, aber durch Differenzierung über digitale, automatisierte und personalisierte Lösungen können Unternehmen Marktanteile sichern. Investitionen in diese Schlüsseltechnologien versprechen attraktive Renditen.

17. Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Lieferanten und Endnutzern gewonnen. Sekundärdaten stammen aus Fachpublikationen, Unternehmensberichten, regulatorischen Quellen und öffentlichen Datenbanken. Marktgrößen wurden mittels Trendextrapolation unter Anwendung des angegebenen CAGR von 7,05 % berechnet. Qualitative Einschätzungen beruhen auf Expertenmeinungen und vergleichbaren Marktstudien.

18. Wie ist der Umfang der Recherche definiert und welche Grenzen gibt es?

Der Untersuchungsrahmen deckt den europäischen Raum ab und konzentriert sich auf die Segmente Antikörper, Ausrüstung, Reagenzien und Kits sowie deren Anwendung in Diagnostik und Drogentests. Eingeschlossen sind Endnutzer‑Gruppen Krankenhäuser, Diagnostiklaboratorien und Forschungsinstitute. Grenzen ergeben sich aus dem Fehlen spezifischer regionaler Umsatzanteile und marktbezogener Prozentangaben; die Analyse verwendet daher qualitative Bewertungen und die bereitgestellten Gesamtzahlen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Europa Immunchemie‑Markt?

Zu den Hauptakteuren gehören Abcam Plc (Ausbau des Antikörper‑Portfolios), Agilent Technologies (Neue automatisierte Plattformen), Bio‑SB (Launch von Multiplex‑Kits), Bio‑Rad Laboratories (Erweiterung der Reagenzien‑Linie), Cell Signalling Technology (Innovationen im Signalweg‑Assay), Danaher (Integration von Datenmanagement‑Lösungen), F. Hoffmann‑La Roche Ltd. (Strategische Partnerschaften für Onkologie‑Tests), Merck KGaA (Nachhaltige Produktionsverfahren), PerkinElmer (Entwicklung von Point‑of‑Care‑Geräten) und Thermo Fisher Scientific (Erweiterung des digitalen Ökosystems). Kürzlich wurden mehrere Kooperationen zwischen Diagnostik‑ und Pharmafirmen angekündigt, neue KI‑basierte Analyse-Tools eingeführt und mehrere Produktlinien für SARS‑CoV‑2‑ und andere Infektionstests aktualisiert, was die Marktaktivität weiter anheizt.