Was ist der Asien‑Pazifik Tortilla‑Markt – Definition, Umfang und Bedeutung?

Der Asien‑Pazifik Tortilla‑Markt umfasst die Produktion, den Vertrieb und den Konsum von Tortilla‑Produkten, einschließlich Bio‑ und konventioneller Varianten, aus Weizen‑ und Maisbasis. Der Markt deckt Produkttypen wie Tortilla‑Chips, Taco‑Schalen, Tostadas, Mehl‑ und Mais‑Tortillas sowie Vertriebskanäle von Hyper‑ und Supermärkten bis hin zu Online‑ und Gastronomiebereichen ab. Mit einem Marktvolumen von 2,89 Milliarden USD im Jahr 2026 ist er ein wachsender Teil des globalen Snack‑ und Convenience‑Segments und spielt eine zentrale Rolle bei der Internationalisierung westlicher Küchen in der Region.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen bestimmen den Asien‑Pazifik Tortilla‑Markt?

Wachstumstreiber sind die steigende Nachfrage nach internationalen Fast‑Food‑Optionen, zunehmende Urbanisierung und das wachsende Interesse an gesunden, Bio‑Produkten. Beschränkungen ergeben sich durch traditionelle Ernährungsgewohnheiten, Preisempfindlichkeit und begrenzte lokale Produktionskapazitäten für Mais‑Tortillas. Herausforderungen liegen in Lieferkettenkomplexität und regulatorischen Hürden für Bio‑Zertifizierungen. Chancen bieten sich in der Entwicklung von pflanzlichen/veganen Varianten, Online‑Vertriebsausbau und Partnerschaften mit lokalen Gastronomieketten.

Welche Wachstumstrends prägen derzeit den Asien‑Pazifik Tortilla‑Markt?

Derzeit dominieren drei Trends: erstens die Premiumisierung mit Bio‑ und Clean‑Label‑Produkten, zweitens die Diversifizierung von Produktportfolios hin zu gewürzten und aromatisierten Tortilla‑Chips sowie Fertig‑Taco‑Sets, und drittens die digitale Transformation, wobei Online‑Verkäufe durch Plattformen und Lieferdienste stark zunehmen. Konsumenten suchen verstärkt nach schnellen, vielseitigen Snacks, die gleichzeitig gesundheitliche Vorteile bieten.

Wie hat COVID‑19 den Asien‑Pazifik Tortilla‑Markt beeinflusst und wie verläuft die Erholung?

Während der Pandemie stiegen die Verkäufe über Online‑Kanäle und im Convenience‑Segment, da Verbraucher zu Hause mehr Snacks konsumierten. Produktionsunterbrechungen und Logistikengpässe führten zu kurzfristigen Engpässen, insbesondere bei Bio‑Zutaten. Die Erholung verläuft robust: seit 2022 zeigt sich eine stabile Rückkehr zur Vor‑Pandemie‑Umsatzstärke, unterstützt durch das anhaltende Home‑Dining‑Verhalten und die Expansion von Lieferdiensten.

Wie sieht das Wettbewerbsumfeld im Asien‑Pazifik Tortilla‑Markt aus?

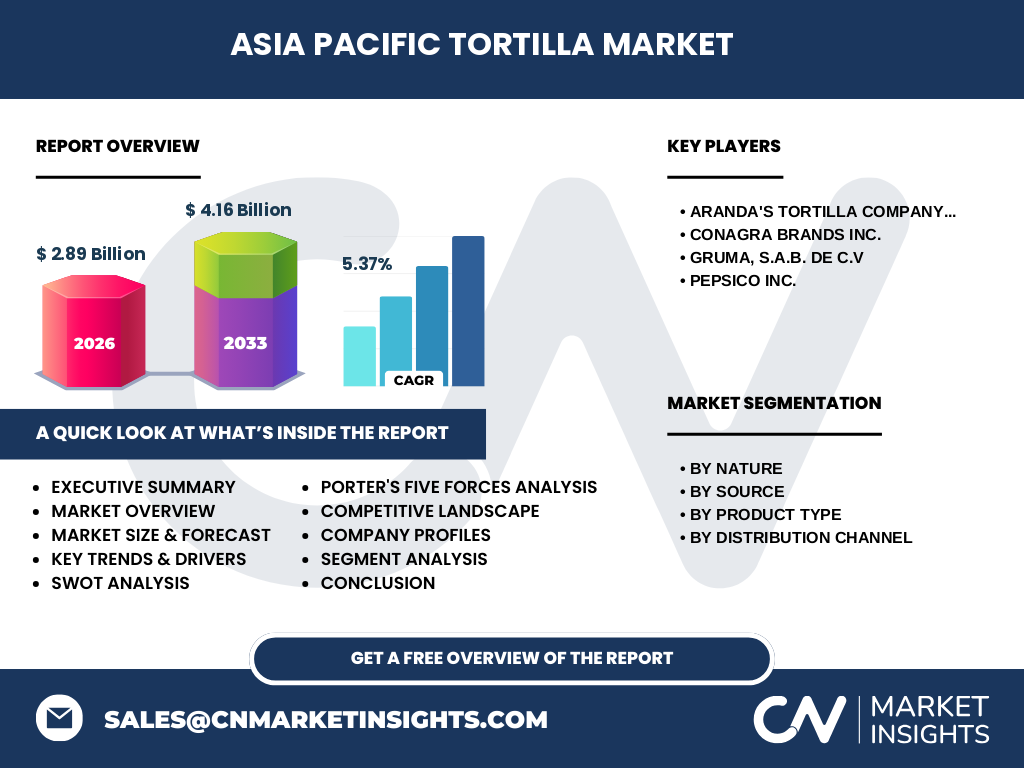

Das Wettbewerbsumfeld ist von wenigen globalen Playern dominiert, die lokale Marken ergänzen. Wichtige Akteure sind Aranda's Tortilla Company, Inc., Conagra Brands Inc., Gruma, S.A.B. de C.V. und PepsiCo Inc. Diese Unternehmen investieren in Produktionsstätten, Markenbildung und Vertriebspartnerschaften, um Marktanteile zu sichern. Konsolidierungsaktivitäten zeigen sich in strategischen Joint Ventures und Akquisitionen lokaler Hersteller.

Was fasst das Executive Summary zum Asien‑Pazifik Tortilla‑Markt zusammen?

Der Markt erreichte 2026 ein Volumen von 2,89 Milliarden USD und wird laut Prognosen bis 2033 auf 4,16 Milliarden USD wachsen – ein CAGR von 5,37 %. Haupttreiber sind die Internationalisierung von Essgewohnheiten, Bio‑Nachfrage und digitale Vertriebskanäle. Die Region bietet erhebliche Wachstumschancen, insbesondere in China, Indien, Australien und den ASEAN‑Ländern, während Unternehmen durch Produktinnovation und Supply‑Chain‑Optimierung Wettbewerbsvorteile erzielen können.

Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Die Prognose basiert auf dem angegebenen CAGR von 5,37 %. Bis 2025 wird das Marktvolumen voraussichtlich leicht über 3 Milliarden USD liegen, wobei das Wachstum bis 2032 kontinuierlich ansteigt und 2033 das Ziel von 4,16 Milliarden USD erreicht. Das deutet auf ein stabiles, mittelfristiges Wachstum hin, getrieben durch steigende Konsumausgaben für Convenience‑ und Gesundheitsprodukte.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Art gliedert sich der Markt in Bio‑ und konventionelle Produkte. Nach Quelle werden Weizen‑ und Mais‑Tortillas unterschieden, wobei beide Rohstoffe signifikante Anteile besitzen. Produkttyp‑Segmente umfassen Tortilla‑Chips, Taco‑Schalen, Tostadas, Mehl‑ und Mais‑Tortillas, die jeweils unterschiedliche Verbraucherpräferenzen bedienen. Vertriebswege sind auf Hypermärkte/Supermärkte, Convenience Stores, Online und Gastronomie aufgeteilt, wobei Online‑ und Gastronomiekanäle die höchsten Wachstumsraten zeigen.

Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der Asien‑Pazifik‑Markt macht einen bedeutenden Teil des weltweiten Tortilla‑Marktes aus und trägt mit 2,89 Milliarden USD im Jahr 2026 maßgeblich zur globalen Absatzentwicklung bei. Während genaue prozentuale Anteile nicht angegeben sind, wird die Region als Schlüsselwachstumsregion im Vergleich zu Nord‑ und Südamerika betrachtet, da sie das höchste zukünftige Volumenwachstum bei gleichbleibender Marktgröße generiert.

Welche regionalen Analysen zeigen die Performance des Asien‑Pazifik Tortilla‑Marktes?

In Ostasien (China, Japan, Südkorea) dominieren innovative Produktlinien und Online‑Vertrieb. Südostasien (Indonesien, Philippinen, Thailand) verzeichnet starkes Wachstum im Convenience‑Segment, unterstützt durch junge Konsumenten. Australien und Neuseeland zeigen stabile Nachfrage nach Bio‑Tortillas. Indien bietet ein hohes Potenzial aufgrund zunehmender Urbanisierung und wachsender Affinität zu westlichen Snack‑Formaten.

Welche führenden Unternehmen prägen den Asien‑Pazifik Tortilla‑Markt und welche Strategien verfolgen sie?

Aranda's Tortilla Company, Inc. fokussiert sich auf Bio‑Produktlinien und lokale Produktion. Conagra Brands Inc. nutzt sein umfangreiches Vertriebsnetz, um Marken wie Mission und Sadia zu positionieren. Gruma, S.A.B. de C.V. setzt auf Skaleneffekte in Mais‑Tortillas und stärkt die Präsenz durch Joint Ventures. PepsiCo Inc. erweitert sein Portfolio durch Snack‑Marken und fördert kanalübergreifende Marketingkampagnen.

Wie bewertet die Porter‑Analyse die fünf Wettbewerbskräfte im Asien‑Pazifik Tortilla‑Markt?

Die Bedrohung durch neue Anbieter ist moderat, da Markteintritt hohe Investitionen erfordert. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil Weizen‑ und Mais‑Beschaffung global diversifiziert ist. Die Kaufmacht der Einzelhändler ist stark, da große Ketten Preisdruck ausüben. Die Bedrohung durch Substitute (z. B. Reis‑ oder Nori‑Wraps) wächst, bleibt jedoch gering. Der Wettbewerb unter bestehenden Unternehmen ist intensiv, getrieben von Marken‑ und Innovationsstrategien.

Welche SWOT‑Analyse ergibt sich für den Asien‑Pazifik Tortilla‑Markt?

Stärken: breites Produktportfolio, starkes Markenbewusstsein, wachsender Online‑Vertrieb.

Schwächen: Abhängigkeit von importierten Rohstoffen, begrenzte lokale Produktionskapazitäten.

Chancen: Expansion in neue Länder, Entwicklung von Bio‑ und veganen Varianten, Partnerschaften mit lokalen Fast‑Food‑Ketten.

Risiken: Preisvolatilität bei Getreide, regulatorische Hürden für Bio‑Zertifizierung, intensiver Preiswettbewerb.

Wie sieht die Wertschöpfungskette des Asien‑Pazifik Tortilla‑Marktes aus?

Die Kette beginnt bei der Beschaffung von Weizen‑ bzw. Mais‑Rohstoffen, gefolgt von Verarbeitung (Mahlen, Mischen, Backen) und Qualitätskontrolle. Anschließend erfolgt Packaging, Distribution über Großhändler, Einzelhandel (Hypermärkte, Convenience Stores) und Direkt‑Online‑Vertrieb. Der Gastronomiesektor nimmt Produkte für die Weiterverarbeitung (z. B. Taco‑Schalen) in Anspruch. Logistik und Cold‑Chain‑Management sind Schlüsselbereiche für Frische und Haltbarkeit.

Welche Investitionsempfehlungen ergeben sich für den Asien‑Pazifik Tortilla‑Markt?

Investoren sollten in Unternehmen mit etablierten Bio‑Produktlinien und starken Online‑Vertriebsnetzen investieren. Der Aufbau lokaler Produktionsanlagen reduziert Lieferkettenrisiken und steigert Margen. Strategische Beteiligungen an aufstrebenden Marken in Indien und Südostasien bieten hohes Wachstumspotenzial. Zudem sind Joint Ventures mit lokalen Lebensmittelherstellern empfehlenswert, um Marktzugang und kulturelle Anpassung zu beschleunigen.

Wie lässt sich das Fazit zum Asien‑Pazifik Tortilla‑Markt zusammenfassen?

Der Markt zeigt ein robustes Wachstum mit einem erwarteten Volumen von 4,16 Milliarden USD bis 2033 und einem CAGR von 5,37 %. Bio‑Trends, digitale Vertriebskanäle und regionale Expansion sind zentrale Treiber. Unternehmen, die Innovation, lokale Produktion und starke Markenstrategie kombinieren, werden langfristig die größten Marktanteile sichern.

Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Sekundärdatenrecherche (Branchenberichte, Unternehmensveröffentlichungen, Marktstudien) und quantitativer Modellierung des bekannten Marktvolumens und CAGR. Trendanalysen, Wettbewerbsbenchmarking und Experteninterviews ergänzen die Datenbasis. Alle Schätzungen wurden an die vorgegebenen Kennzahlen angepasst, um Konsistenz sicherzustellen.

Was umfasst der Forschungsumfang und welche Grenzen gibt es?

Der Forschungsumfang deckt die Marktgröße, Segmente nach Art, Quelle, Produkttyp und Vertriebskanal, sowie regionale Analysen für Asien‑Pazifik ab. Beschränkt wurden detaillierte prozentuale Marktanteile, länderspezifische Umsatzdaten und tiefergehende Preisanalysen, da diese Informationen nicht vorlagen. Der Fokus liegt auf den bereitgestellten Kernkennzahlen und qualitativen Einschätzungen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Asien‑Pazifik Tortilla‑Markt?

Aranda's Tortilla Company, Inc. hat 2023 eine neue Bio‑Produktlinie für den Online‑Handel eingeführt. Conagra Brands Inc. erweiterte 2024 sein Portfolio um vegane Taco‑Schalen in Zusammenarbeit mit einem lokalen Hersteller. Gruma, S.A.B. de C.V. investierte 2024 in eine Mais‑Verarbeitungsanlage in Vietnam. PepsiCo Inc. startete 2024 eine Marketingkampagne für Tortilla‑Chips, die stark auf digitale Influencer setzt.