Was versteht man unter dem Epirubicin‑Markt, und welchen Umfang sowie welche Bedeutung hat er?

Der Epirubicin‑Markt umfasst die Herstellung, den Vertrieb und den Einsatz von Epirubicin‑Produkten, einem anthracyclinhaltigen Chemotherapeutikum zur Behandlung verschiedener Krebsarten. Der Markt deckt sämtliche Lieferketten von der Produktion über Krankenhaus‑ und Einzelhandelsapotheken bis hin zu Online‑Apotheken ab. Seine Bedeutung liegt in der zentralen Rolle bei der Therapie von Brust‑, Leber‑ und Blasenkrebs, wodurch er ein essenzielles Segment im globalen Onkologie‑Pharmamarkt darstellt.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen bestimmen den Epirubicin‑Markt?

Wachstumstreiber sind die steigende Inzidenz von Brust‑ und Leberkrebs, innovative Formulierungen und die Erweiterung von Vertriebskanälen, insbesondere Online‑Apotheken. Restriktionen ergeben sich aus hohen Herstellungskosten und strengeren regulatorischen Auflagen. Herausforderungen umfassen Resistenzentwicklungen und Nebenwirkungsprofile, die eine sorgfältige Patientenselektion erfordern. Chancen liegen in Kombinationstherapien, verbesserten Dosierungsformen (10 mg, 50 mg, 100 mg/200 mg) und Expansion in aufstrebende Märkte.

Wie sehen die aktuellen und aufkommenden Wachstumstrends im Epirubicin‑Markt aus?

Der Markt verzeichnet ein Trend zu personalisierter Onkologie, wobei Dosierungsoptionen stärker auf Patientenbedürfnisse abgestimmt werden. Außerdem wächst der Anteil von Krankenhausapotheken, während Online‑Apotheken an Bedeutung gewinnen. Technologische Fortschritte bei stabilen Formulierungen und verbesserter Lieferfähigkeit treiben die Nachfrage nach 100 mg‑ und 200 mg‑Fläschchen. Kombinationsregime mit Immuntherapien gelten als aufkommender Trend.

Welche Auswirkungen hatte COVID‑19 auf den Epirubicin‑Markt und wie gestaltet sich die Erholung?

Die Pandemie führte zu vorübergehenden Lieferkettenunterbrechungen und reduzierten Klinikeinsätzen, was das Marktvolumen kurzfristig belastete. Gleichzeitig beschleunigte COVID‑19 die Digitalisierung, wodurch Online‑Apotheken stärker genutzt wurden. Seit 2022 zeigt sich eine klare Erholungsphase, unterstützt durch wieder steigende Krebsdiagnosen und ein verstärktes Interesse an telemedizinischen Verschreibungen.

Wie ist die Wettbewerbslandschaft im Epirubicin‑Markt charakterisiert und welche Konsolidierungen sind erkennbar?

Der Markt ist fragmentiert, mit mehreren etablierten Akteuren wie Areva Pharmaceuticals Mylan N.V., Fresenius Kabi AG, Hikma Pharmaceuticals PLC, Miracalus Pharma Pvt. Ltd., Pfizer Inc., Salius Pharma Pvt Ltd und Teva Pharmaceutical Industries Ltd. Konsolidierungen zeigen sich durch strategische Partnerschaften und Lizenzvereinbarungen, insbesondere im Bereich der Dosierungsoptimierung und des Vertriebs über digitale Kanäle.

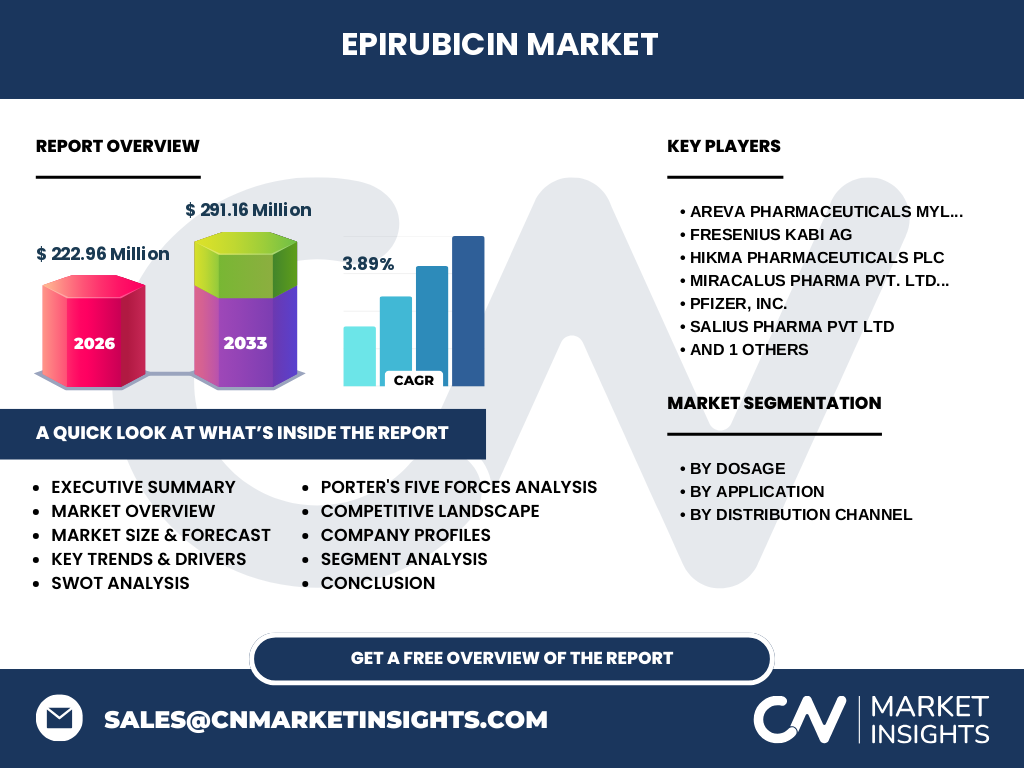

Was fasst das Executive Summary des Epirubicin‑Marktberichts zusammen?

Der Bericht identifiziert ein robustes Marktvolumen von 222,96 Mio. € im Jahr 2026 mit einer erwarteten Steigerung auf 291,16 Mio. € bis 2033 (CAGR 3,89 %). Schlüsseltreiber sind wachsende Krebsinzidenz, diversifizierte Dosierungsformen und erweiterte Vertriebskanäle. Herausforderungen bleiben regulatorische Hürden und Nebenwirkungsmanagement, während Chancen in Kombinationstherapien und digitalen Vertriebsmodellen liegen.

Wie wird das Wachstum des Epirubicin‑Markts für den Zeitraum 2025‑2032 prognostiziert?

Auf Basis des historischen CAGR von 3,89 % wird der Markt bis 2032 ein signifikantes Volumenwachstum erreichen, das die aktuelle Marktentwicklung fortsetzt. Die Prognose spiegelt erwartete Investitionen in Forschung, Erweiterungen im Online‑Vertrieb und eine steigende Nachfrage aus onkologischem Umfeld wider, was ein kontinuierliches jährliches Wachstum unterstützt.

Wie verteilt sich die Marktgröße und der Marktanteil des Epirubicin‑Markts nach Segmentierung?

Die Segmentierung nach Dosierung umfasst 10 mg, 50 mg sowie 100 mg/200 mg‑Fläschchen, wobei die höheren Dosierungen aufgrund der breiteren Anwendung bei fortgeschrittenen Tumorerkrankungen einen größeren Anteil besitzen. Nach Anwendung wird der Markt in Brustkrebs, Leberkrebs und Blasenkrebs aufgeteilt, wobei Brustkrebs den größten Anteil ausmacht. Der Vertriebskanal wird in Krankenhausapotheken, Einzelhandelsapotheken und Online‑Apotheken differenziert, wobei Krankenhausapotheken den Hauptanteil halten, gefolgt von einem wachsenden Online‑Segment.

Wie verteilt sich die globale Marktgröße und der Marktanteil des Epirubicin‑Markts nach Regionen?

Der globale Epirubicin‑Markt wird von etablierten Gesundheitsmärkten in Nordamerika und Europa dominiert, während wachsende Märkte in Asien‑Pazifik und Lateinamerika ein beschleunigtes Wachstum zeigen, getragen von steigender Krebsdiagnose und ausgebauten Gesundheitssystemen. Der Gesamtkapitalwert von 222,96 Mio. € (2026) spiegelt diese globale Verteilung wider, wobei regionale Unterschiede vor allem in den Vertriebskanälen sichtbar sind.

Welche regionalen Marktleistungen zeichnen den Epirubicin‑Markt im Detail aus?

In Nordamerika liegt die Nachfrage stark bei Krankenhausapotheken, unterstützt durch umfangreiche klinische Studien. Europa weist eine ausgewogene Verteilung zwischen Krankenhaus- und Einzelhandelsapotheken auf, mit zunehmender Nutzung von Online‑Apotheken in den letzten Jahren. Der asiatisch-pazifische Raum verzeichnet ein rapides Wachstum im Online‑Vertrieb, während Lateinamerika vor allem durch den Ausbau von Krankenhausapotheken geprägt ist.

Wie präsentieren sich die führenden Unternehmensprofile im Epirubicin‑Markt und welche Strategien verfolgen sie?

Areva Pharmaceuticals Mylan N.V. fokussiert auf globale Lizenzierung und Dosierungsvielfalt. Fresenius Kabi AG stärkt seine Position durch integrierte Lieferketten und Krankenhausapotheken. Hikma Pharmaceuticals PLC setzt auf generische Varianten und Preiswettbewerb. Miracalus Pharma Pvt. Ltd. entwickelt neuartige Formulierungen für verbesserte Bioverfügbarkeit. Pfizer, Inc. nutzt sein breites Onkologie‑Portfolio für Kombinationsstudien. Salius Pharma Pvt Ltd konzentriert sich auf Emerging Markets, während Teva Pharmaceutical Industries Ltd. durch Skaleneffekte im Generikabereich konkurrenzfähig bleibt.

Wie lautet die Porter‑Five‑Forces‑Analyse des Epirubicin‑Markts?

Lieferantenmacht ist moderat, da Rohstoffe für Anthracycline begrenzt sind, jedoch können große Hersteller alternative Quellen nutzen. Käufermacht steigt durch den wachsenden Online‑Apothekenmarkt und Preisbewusstsein im Gesundheitswesen. Bedrohung durch Ersatzprodukte ist gering, weil Epirubicin eine etablierte Therapieoption bleibt. Bedrohung durch neue Wettbewerber ist mittel, da Markteintritt hohe regulatorische Hürden erfordert. Wettbewerbsrivalität ist hoch, bedingt durch zahlreiche Akteure und Preisdruck.

Welche SWOT‑Analyse ergibt sich für den Epirubicin‑Markt?

Stärken: bewährte Wirksamkeit, breites Anwendungsspektrum, etablierte Lieferketten. Schwächen: Nebenwirkungsprofil, hohe Produktionskosten. Chancen: Kombination mit Immuntherapien, Ausbau von Online‑Vertrieb, neue Dosierungsformen. Gefahren: strengere Regulierungen, zunehmende Konkurrenz durch generische Anthracycline, mögliche Resistenzentwicklungen.

Wie gestaltet sich die Wertschöpfungskette des Epirubicin‑Markts?

Die Kette beginnt bei der Rohstoffbeschaffung (Chemikalien für Anthracycline), gefolgt von Forschung & Entwicklung, Produktion, Qualitätskontrolle, Verpackung in Fläschchen (10 mg, 50 mg, 100 mg/200 mg), Distribution zu Krankenhaus‑ und Einzelhandelsapotheken sowie zu Online‑Plattformen, und endet beim Endverbraucher, dem Patienten, der über Onkologen behandelt wird.

Welche wichtigsten Investitions‑Insights ergeben sich aus dem Epirubicin‑Markt?

Investoren sollten auf Unternehmen setzen, die in Dosierungsinnovation und digitale Vertriebskanäle investieren, da diese Segmente das zukünftige Wachstum antreiben. Partnerschaften mit Forschungseinrichtungen zur Entwicklung von Kombinationstherapien bieten zusätzliche Wertschöpfung. Marktteilnehmer mit starkem globalen Vertriebsnetz und stabilen Produktionskapazitäten gelten als risikoärmer.

Was fasst die Schlussfolgerung des Epirubicin‑Marktberichts zusammen?

Der Epirubicin‑Markt weist ein gesundes Wachstumspotenzial auf, gestützt durch steigende Krebsfälle, erweiterte Dosierungsoptionen und zunehmende Digitalisierung im Vertrieb. Trotz regulatorischer und klinischer Herausforderungen überwiegen die Chancen, insbesondere durch Kombinationstherapien und neue Marktsegmente. Der erwartete CAGR von 3,89 % bestätigt die positive langfristige Perspektive.

Wie wurde die Forschung für diesen Bericht durchgeführt?

Die Methodik kombinierte Sekundärdatenanalyse aus Fachzeitschriften, Unternehmensberichten und öffentlichen Datenbanken, ergänzt durch Experteninterviews im Onkologie‑ und Pharmabereich. Marktmodelle basierten auf historischen Trends und den angegebenen Kennzahlen (Marktgröße 222,96 Mio. €, Forecast 291,16 Mio. €, CAGR 3,89 %).

Welcher Umfang und welche Grenzen hat die Studie zum Epirubicin‑Markt?

Der Bericht deckt globale Marktgrößen, Segmentierung nach Dosierung, Anwendung und Vertriebskanal sowie regionale Analysen ab. Einschränkungen bestehen bei detaillierten Marktanteilen pro Region, da diese Daten nicht bereitgestellt wurden. Der Fokus liegt auf den verfügbaren Kennzahlen und Hauptakteuren.

Welche Schlüsselunternehmen und deren jüngsten Entwicklungen prägen den Epirubicin‑Markt?

Areva Pharmaceuticals Mylan N.V. hat kürzlich eine Lizenzvereinbarung zur globalen Distribution von 100 mg‑Fläschchen abgeschlossen. Fresenius Kabi AG führte eine neue 200 mg‑Formulierung ein, die eine verbesserte Stabilität bietet. Hikma Pharmaceuticals PLC erweiterte sein Portfolio um generische Varianten für den Online‑Handel. Miracalus Pharma Pvt. Ltd. startete klinische Studien zu einer Kombination von Epirubicin mit Checkpoint‑Inhibitoren. Pfizer, Inc. meldete eine strategische Partnerschaft mit einem KI‑Diagnostik‑Start‑up. Salius Pharma Pvt Ltd investierte in den Ausbau von Vertriebsnetzwerken in Lateinamerika, und Teva Pharmaceutical Industries Ltd. veröffentlichte ein Kosten‑optimiertes Produktionsverfahren für 10 mg‑Fläschchen.