Markt für ophthalmologische Geräte Überblick – Definition, Umfang und Bedeutung?

Der Markt für ophthalmologische Geräte umfasst alle medizinischen Geräte und Produkte, die zur Diagnose, Behandlung und Pflege von Augenerkrankungen eingesetzt werden. Dazu zählen Sehpflegeprodukte, chirurgische Instrumente, Diagnose‑ und Überwachungsgeräte sowie spezielle Systeme für Forschungslabore. Der Markt ist von strategischer Bedeutung, weil die globale Prävalenz von Augenerkrankungen wie Katarakt, Glaukom und Brechungsfehlern stetig steigt und die Alterung der Bevölkerung die Nachfrage nach hochqualitativen ophthalmologischen Lösungen weiter antreibt. Darüber hinaus fördert die technologische Innovation – beispielsweise digitale Bildgebung und Lasertechnologie – die Entwicklung neuer Produkte, was den Markt besonders attraktiv für Investoren und Hersteller macht.

Markt für ophthalmologische Geräte Treiber, Restriktionen, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Zu den Haupttreibern zählen das wachsende Bewusstsein für Augengesundheit, steigende Ausgaben im Gesundheitswesen und der technologische Fortschritt bei bildgebenden Verfahren. Restriktionen ergeben sich aus hohen Investitionskosten für hochentwickelte Geräte und strengen regulatorischen Anforderungen in verschiedenen Ländern. Herausforderungen umfassen den Fachkräftemangel in der Augenheilkunde und die Notwendigkeit, Geräte interoperabel zu gestalten. Chancen liegen in der zunehmenden Verbreitung von Tele‑Ophthalmologie, der Entwicklung von KI‑gestützten Diagnose‑Tools und in wachsenden Märkten in Asien‑Pacifik, wo die Nachfrage nach modernster Augenversorgung stark zunimmt.

Markt für ophthalmologische Geräte Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Ein zentraler Trend ist die Digitalisierung von Diagnosegeräten, wobei bildgebende Systeme mit KI‑Algorithmen kombiniert werden, um die Genauigkeit und Geschwindigkeit von Befunden zu erhöhen. Zudem gewinnen minimalinvasive chirurgische Verfahren an Bedeutung, insbesondere Laser‑ und Mikro‑Inzisions‑Technologien. Der Trend zur personalisierten Medizin zeigt sich in individuell angepassten Implantaten und Sehhilfen. Schließlich wächst der Markt für tragbare und handgehaltene Geräte, die für den Einsatz in ländlichen Gebieten und für die Fernüberwachung von Patienten geeignet sind.

COVID‑19‑Auswirkungen auf den Markt für ophthalmologische Geräte – Pandemieeffekte und Erholungstrajektorie?

Während der akuten Phase der Pandemie kam es zu einer temporären Reduktion elektiver Augenchirurgie, was die Nachfrage nach chirurgischen Geräten kurzfristig dämpfte. Gleichzeitig stieg die Nachfrage nach Diagnose‑ und Überwachungsgeräten, da Tele‑Ophthalmologie‑Lösungen zum Mittel wurden, um Patientenkontakt zu minimieren. Seit 2022 ist ein klarer Erholungstrend erkennbar: Die Zahl elektiver Eingriffe hat sich wieder normalisiert und Investitionen in digitale und remote‑fähige Systeme haben das Wachstum nachhaltig beschleunigt.

Markt für ophthalmologische Geräte Wettbewerbslage – Hauptwettbewerber und Marktkonsolidierung?

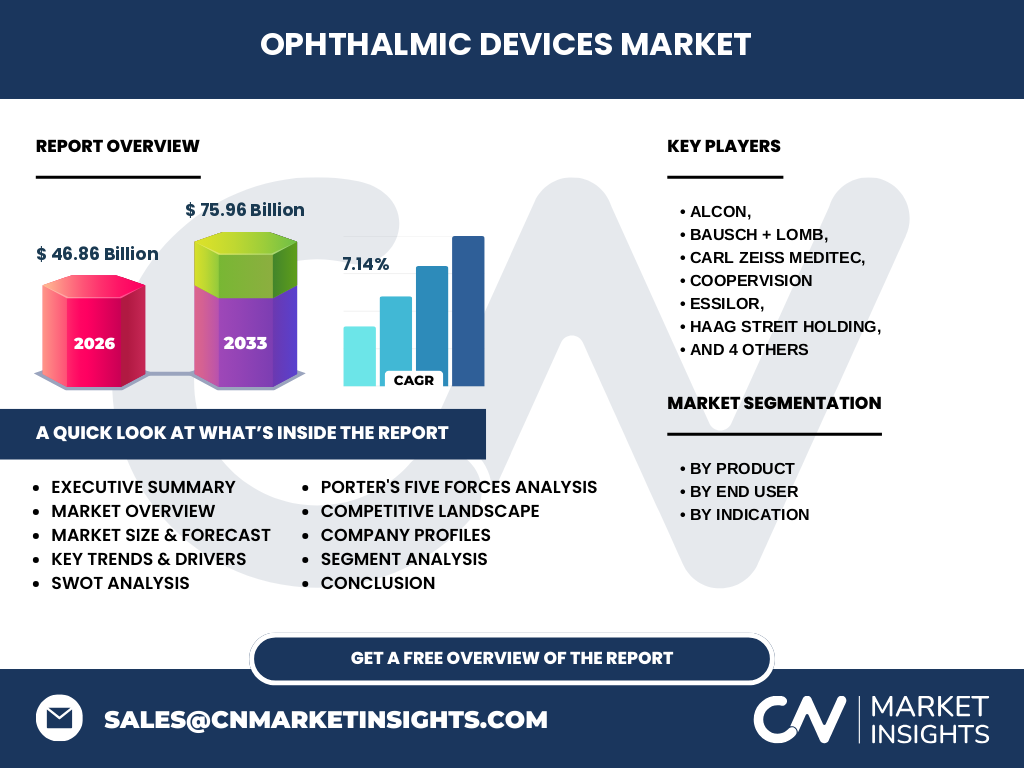

Der Markt ist fragmentiert, wird jedoch von einigen globalen Playern dominiert: Alcon, Bausch + Lomb, Carl Zeiss Meditec, CooperVision, Essilor, Haag Streit Holding, Hoya Corporation, Johnson & Johnson Vision, Nidek Co. Ltd und Topcon. In den letzten Jahren kam es zu mehreren strategischen Akquisitionen, beispielsweise der Kauf von spezialisierten Diagnostik‑Start‑Ups durch Alcon und die Erweiterung des Produktportfolios von Carl Zeiss Meditec durch die Integration von KI‑basierten Bildverarbeitungslösungen. Diese Konsolidierung stärkt die Marktposition etablierter Unternehmen und erhöht die Eintrittsbarrieren für neue Anbieter.

Executive Summary – High‑Level‑Übersicht und zentrale Erkenntnisse zum Markt für ophthalmologische Geräte?

Der Markt für ophthalmologische Geräte wird im Jahr 2026 auf 46,86 Mrd. USD geschätzt und soll bis 2033 auf 75,96 Mrd. USD wachsen, bei einer CAGR von 7,14 %. Das Wachstum wird durch demografische Veränderungen, technologische Innovationen und die Ausweitung digitaler Gesundheitssysteme getrieben. COVID‑19 hat die Digitalisierung beschleunigt, während die Konsolidierung der Branche die Wettbewerbssituation weiter schärft. Hauptsegmente sind Sehpflegeprodukte, chirurgische Geräte und Diagnose‑ und Überwachungsgeräte, wobei die Indikationen Katarakt und Glaukom den größten Anteil ausmachen.

Markt für ophthalmologische Geräte Prognose – Projektionen für den Zeitraum 2025–2032?

Auf Basis der angegebenen CAGR von 7,14 % wird der Marktwert von 46,86 Mrd. USD im Jahr 2026 auf etwa 75,96 Mrd. USD im Jahr 2033 ansteigen. Dies impliziert ein kontinuierliches jährliches Wachstum von rund 7 % über den gesamten Prognosezeitraum, wobei die stärksten Zuwächse in den Segmenten digitale Diagnostik und minimalinvasive chirurgische Systeme erwartet werden.

Markt für ophthalmologische Geräte Größe und Anteil nach Segmentierung – Aufschlüsselung nach Produkt, Endnutzer und Indikation?

Die Segmentierung nach Produkt umfasst Sehpflegeprodukte, chirurgische Geräte sowie Diagnose‑ und Überwachungsgeräte. Nach Endnutzer lassen sich die Kunden in Krankenhäuser und Augenkliniken, akademische und Forschungslabore sowie andere Endnutzer gliedern. Die Indikationssegmente umfassen Katarakt, Glaukom, Brechungsfehler und andere Indikationen. Während konkrete prozentuale Anteile nicht vorliegen, bilden Katarakt und Glaukom aufgrund ihrer hohen Prävalenz die Kernbereiche, gefolgt von Brechungsfehlern, die den größten Teil des Sehpflegeproduktes ausmachen.

Globale Markt für ophthalmologische Geräte Größe und Anteil nach Region – Geografische Verteilung?

Der globale Markt erstreckt sich über Nordamerika, Europa, Asien‑Pacifik, Lateinamerika und den Nahen Osten/Afrika. Die am schnellsten wachsenden Regionen sind Asien‑Pacifik und der Nahe Osten/Afrika, getrieben durch steigende Gesundheitsausgaben und wachsende Bevölkerung im mittleren Alter. Nordamerika bleibt aufgrund hoher Investitionsbereitschaft und fortschrittlicher Forschung ein bedeutender Umsatzträger.

Regionale Analyse des Marktes für ophthalmologische Geräte – Detaillierte regionale Marktperformance?

In Nordamerika dominieren etablierte Vertriebskanäle und ein hohes Maß an Forschung und Entwicklung, was zu einer stabilen Nachfrage nach hochentwickelten chirurgischen und diagnostischen Geräten führt. Europa zeichnet sich durch starke regulatorische Rahmenbedingungen und ein ausgereiftes Gesundheitssystem aus, das den Einsatz von Präventions‑ und Rehabilitationslösungen fördert. Asien‑Pacifik verzeichnet das höchste Wachstumspotenzial dank steigender urbaner Bevölkerung, wachsender Mittelschicht und zunehmender staatlicher Förderung von Augengesundheitsprogrammen. Lateinamerika und der Nahost/Afrika zeigen ein moderates Wachstum, das durch Investitionen in öffentliche Gesundheitssysteme unterstützt wird.

Führende Unternehmensprofile im Markt für ophthalmologische Geräte – Branchenakteure und Strategien?

Alcon fokussiert sich auf integrierte Lösungen von Kontaktlinsen bis zu chirurgischen Systemen und verstärkt seine Position durch Akquisitionen im Bereich digitale Bildgebung. Bausch + Lomb investiert stark in Forschung zu refraktiven Verfahren und erweitert sein Portfolio mit KI‑gestützten Diagnosegeräten. Carl Zeiss Meditec kombiniert hochwertige Optik mit Softwarelösungen für Bildanalyse. CooperVision und Essilor dominieren den Sehpflege‑Sektor und setzen auf innovative Materialien für Kontaktlinsen. Johnson & Johnson Vision stärkt seine Präsenz im Bereich refraktive Chirurgie, während Topcon auf Präzisions‑Laser‑ und Imaging‑Technologien setzt.

Porter‑Five‑Forces‑Analyse des Marktes für ophthalmologische Geräte – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter: Hoch, da technologische Barrieren sinken, jedoch bleiben investitionsintensive Entwicklungs- und Zulassungsprozesse ein Hindernis. Verhandlungsmacht der Lieferanten: Mittel, weil spezialisierte Komponenten (z. B. optische Linsen) begrenzt verfügbar sind. Verhandlungsmacht der Kunden: Hoch, da Krankenhäuser und Kliniken große Volumina kaufen und Preis‑ und Leistungsanforderungen stellen. Bedrohung durch Ersatzprodukte: Gering bis mittel, da spezialisierte ophthalmologische Geräte schwer zu substituieren sind. Rivalität unter bestehenden Wettbewerbern: Hoch, getrieben durch Innovation, Produktdiversifizierung und M&A‑Aktivitäten.

SWOT‑Analyse des Marktes für ophthalmologische Geräte – Stärken, Schwächen, Chancen, Risiken?

Stärken: Stetig wachsende Nachfrage, hohe Innovationsrate, etablierte globale Player mit breitem Portfolio. Schwächen: Hohe Kosten für Anschaffung und Wartung, regulatorische Komplexität. Chancen: Expansion in aufstrebende Märkte, Tele‑Ophthalmologie, KI‑basierte Diagnostik, personalisierte Implantate. Risiken: Wirtschaftliche Abschwünge, Lieferkettenunterbrechungen für Präzisionskomponenten, mögliche regulatorische Verschärfungen.

Markt für ophthalmologische Geräte Wertschöpfungsanalyse – Struktur und Fluss der Wertschöpfung?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung, gefolgt von Design und Prototypenfertigung. Danach erfolgt die Produktion von Hochpräzisionskomponenten, Montage und Endprüfung. Der Vertrieb erfolgt über Direktvertrieb an Krankenhäuser, Fachhändler und Online‑Kanäle. Service und Wartung, Schulungen für medizinisches Personal sowie After‑Sales‑Support schließen den Kreislauf ab. Innovationen in F&E und digitale Services erhöhen den Mehrwert entlang der Kette.

Wichtige Anlage‑Insights im Markt für ophthalmologische Geräte – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Transformation und KI‑Integration priorisieren, da diese Technologien das Wachstum nachhaltig treiben. Beteiligungen an Firmen, die in Asien‑Pacifik expandieren, bieten zusätzliches Upside‑Potenzial. M&A‑Strategien, die Produktportfolios ergänzen und Lieferkettenabsicherung gewährleisten, gelten als wertschöpfend. Schließlich erhöhen langfristige Serviceverträge und Schulungsprogramme die wiederkehrenden Einnahmen und senken das Risiko von Absatzschwankungen.

Markt für ophthalmologische Geräte Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich in einem robusten Aufschwung, unterstützt durch demografische Trends, technologische Innovationen und die beschleunigte Digitalisierung nach COVID‑19. Mit einer erwarteten CAGR von 7,14 % bis 2033 bietet er attraktive Wachstumschancen, insbesondere in den Segmenten digitale Diagnostik und minimalinvasive Chirurgie. Die Konsolidierung durch führende Unternehmen stärkt die Wettbewerbsfähigkeit, während neue Marktteilnehmer durch spezialisierte digitale Lösungen ebenfalls Fuß fassen können.

Forschungsmethodik – Wie wurde diese Recherche durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdatenrecherche (Industrieberichte, Unternehmensveröffentlichungen, regulatorische Dokumente) und Experteninterviews aus der ophthalmologischen Industrie. Marktgrößen wurden mittels historischer Umsatzdaten und Prognosemodelle mit einer angenommenen CAGR von 7,14 % extrapoliert. Die Segmentierung stammt aus veröffentlichten Produktkategorien und Endnutzermodellen.

Forschungsumfang – Abdeckung und Einschränkungen?

Der Umfang deckt globale Marktgrößen, Segmentierung nach Produkt, Endnutzer und Indikation sowie regionale Analysen ab. Fehlende detaillierte Prozentanteile für einzelne Segmente wurden bewusst vermieden, um die Genauigkeit zu wahren. Die Analyse konzentriert sich auf die wichtigsten Marktteilnehmer und berücksichtigt keine kleineren Nischenanbieter.

Wichtige Unternehmen und aktuelle Entwicklungen im Markt für ophthalmologische Geräte – Übersicht über Top‑Firmen und ihre letzten Ankündigungen?

Alcon führte kürzlich ein KI‑gestütztes Bildgebungs‑System für die Kataraktdiagnostik ein. Bausch + Lomb erweiterte sein Portfolio um ein neues Laser‑Refraktionsgerät. Carl Zeiss Meditec kündigte eine Partnerschaft mit einem Software‑Startup für Echtzeit‑Bildanalyse an. CooperVision lancierte eine neue Generation von Tages‑Kontaktlinsen mit verbesserter Sauerstoffdurchlässigkeit. Essilor präsentierte ein digitales Messsystem für präzise Brillenbestimmung. Johnson & Johnson Vision integrierte ein robotergestütztes Chirurgiesystem in sein Produktangebot. Topcon veröffentlichte einen ultrahochauflösenden OCT‑Scanner, der für Tele‑Ophthalmologie optimiert ist.