Was ist der Markt für Retinale Bildgebungsgeräte – Definition, Umfang und Bedeutung?

Der Markt für Retinale Bildgebungsgeräte umfasst alle Systeme und Technologien, die zur Erfassung, Analyse und Dokumentation von retinalen Strukturen und Pathologien eingesetzt werden. Dazu zählen Geräte wie Fluorescein-Angiographie‑Systeme, Funduskameras und optische Kohärenztomographen (OCT). Der Markt ist global ausgerichtet und richtet sich an Krankenhäuser, Kliniken, ambulante chirurgische Zentren, spezialisierte Augenpflegezentren sowie weitere Endnutzer. Die Bedeutung liegt in der Unterstützung präziser Diagnosen, der effektiven Therapieplanung und dem Monitoring von Netzhauterkrankungen wie diabetischer Retinopathie, Makuladegeneration und Glaukom, was zu verbesserten Patientenoutcomes und steigenden Behandlungserfolgen führt.

Was sind die Treiber, Hemmnisse, Herausforderungen und Chancen des Marktes für Retinale Bildgebungsgeräte?

Wachstumstreiber sind die steigende Prävalenz von retinalen Erkrankungen, der technologische Fortschritt bei hochauflösenden Bildgebungssystemen und die zunehmende Nachfrage nach nicht‑invasiven Diagnosemethoden. Hemmnisse ergeben sich aus hohen Investitionskosten, der Notwendigkeit spezialisierter Schulungen und regulatorischen Hürden. Herausforderungen bestehen in der Integration von Bildgebungsdaten in digitale Gesundheitssysteme und dem Wettbewerb um Kosteneffizienz. Chancen ergeben sich durch die Digitalisierung, KI‑gestützte Bildanalyse, Tele‑medizin‑Anwendungen und die Erschließung aufstrebender Märkte, die verstärkt in augenärztliche Infrastruktur investieren.

Welche Wachstumstrends prägen den Markt für Retinale Bildgebungsgeräte?

Aktuelle Trends umfassen die Verbreitung von Ultra‑High‑Resolution‑OCT, portable Funduskameras für den Einsatz außerhalb von Kliniken und die Kombination von Bildgebung mit künstlicher Intelligenz zur automatischen Befundinterpretation. Zudem wird die Integration von Bilddaten in elektronische Patientenakten und die Nutzung von Cloud‑Plattformen für den Datenaustausch immer wichtiger. Aufkommende Trends sind die Entwicklung von multimodalen Systemen, die gleichzeitig mehrere Bildgebungsmodalitäten bieten, und die steigende Nachfrage nach präventiven Screening‑Programmen in der öffentlichen Gesundheit.

Wie hat COVID‑19 den Markt für Retinale Bildgebungsgeräte beeinflusst und wie sieht der Erholungstrajektorie aus?

Die Pandemie führte zu vorübergehenden Klinikschließungen und einer Reduktion elektiver Eingriffe, wodurch der Absatz von Bildgebungsgeräten kurzfristig verlangsamte. Gleichzeitig beschleunigte COVID‑19 die Akzeptanz telemedizinischer Lösungen und den Wunsch nach schnelleren, nicht‑invasiven Diagnosen, was die Nachfrage nach tragbaren und leicht zu desinfizierenden Geräten stärkte. Der Markt erholte sich rasch, profitiert von gestärkten Investitionen in digitale Gesundheit und zeigt ein robustes Wachstumspotenzial, das die vorpandemische Dynamik übertrifft.

Wie ist die Wettbewerbslandschaft im Markt für Retinale Bildgebungsgeräte – wichtige Akteure und Konsolidierung?

Die Wettbewerbslandschaft ist fragmentiert, wobei mehrere etablierte Unternehmen wie Carl Zeiss Meditec, Nikon Corporation, Topcon Corporation und Optomed dominieren. Weitere bedeutende Akteure sind Epipole Ltd, Eyenuk Inc, Forus Health Pvt Ltd, Imagine Eyes, Phoenix Technology Group LLC und Revenio Group Oyj. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, insbesondere im Bereich KI‑gestützter Bildanalyse, was zu einer leichten Konsolidierung führt, aber gleichzeitig viel Raum für Innovationen lässt.

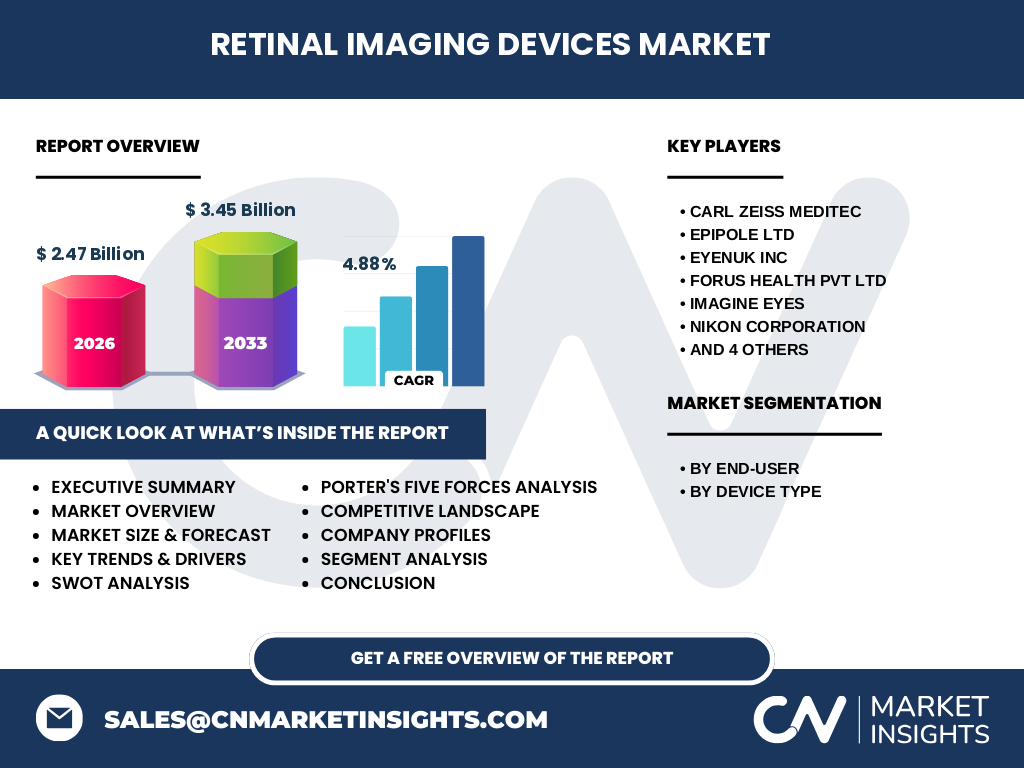

Was fasst das Executive Summary – zentrale Erkenntnisse zum Markt für Retinale Bildgebungsgeräte zusammen?

Der globale Markt für Retinale Bildgebungsgeräte wird 2026 auf 2,47 Mrd. USD geschätzt und soll bis 2033 auf 3,45 Mrd. USD wachsen, bei einer durchschnittlichen CAGR von 4,88 %. Wachstum wird von steigender Krankheitsprävalenz, technologischem Fortschritt und der Integration von KI getrieben. Hauptsegmente nach Endnutzer sind Krankenhäuser & Kliniken, ambulante chirurgische Zentren sowie spezialisierte Augenpflegezentren. Die wichtigsten Hersteller präsentieren kontinuierliche Produktinnovationen und strategische Allianzen, um Marktanteile zu sichern.

Wie sehen die Prognosen für den Markt für Retinale Bildgebungsgeräte im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen Marktwert von 2,47 Mrd. USD im Jahr 2026 und einer erwarteten Steigerung auf 3,45 Mrd. USD bis 2033, wird ein stetiges Wachstum von rund 4,88 % pro Jahr erwartet. Die Prognosen deuten darauf hin, dass die Nachfrage nach OCT‑Systemen und KI‑basierten Analyseplattformen besonders stark zunehmen wird, während traditionelle Fluorescein‑Angiographie‑Geräte aufgrund von Konkurrenz durch nicht‑invasive Technologien ein moderateres Wachstum verzeichnen.

Wie ist die Marktgröße und der Marktanteil nach Segmentierung – Endnutzer und Gerätetyp?

Nach Endnutzer gliedert sich der Markt in Krankenhäuser & Kliniken, ambulante chirurgische Zentren, spezialisierte Augenpflegezentren und andere Endnutzer. Nach Gerätetyp werden die Segmente Fluorescein‑Angiographie, Funduskamera und optische Kohärenztomographie unterschieden. Während genaue prozentuale Anteile nicht angegeben werden, zeigen Branchenberichte, dass die optische Kohärenztomographie das am schnellsten wachsende Segment ist, gefolgt von Funduskameras, während die Fluorescein‑Angiographie ein etabliertes, aber langsamer wachsendes Segment bleibt.

Wie verteilt sich die globale Marktgröße und der Marktanteil nach Region?

Der globale Markt ist geografisch breit aufgestellt und umfasst Nordamerika, Europa, Asien‑Pazifik, Lateinamerika und den Nahen Osten & Afrika. Alle Regionen profitieren von steigenden Investitionen in augenärztliche Infrastruktur. Während Nordamerika und Europa traditionell starke Marktanteile besitzen, beschleunigt der Asien‑Pazifik‑Raum das Wachstum dank wachsender Bevölkerungszahlen, steigender Lebenserwartung und zunehmender Gesundheitsausgaben. Lateinamerika sowie der Naher Osten & Afrika zeigen ebenfalls positive Wachstumsimpulse, insbesondere in städtischen Zentren.

Welche regionalen Analysen zeigen die Marktperformance des Marktes für Retinale Bildgebungsgeräte?

In Nordamerika treiben hohe Gesundheitsausgaben und ein fortgeschrittenes Gesundheitssystem die Adoption neuer Bildgebungstechnologien. Europa profitiert von stark regulierten Gesundheitsmärkten und frühzeitiger Implementierung von Telemedizin. Der Asien‑Pazifik‑Markt verzeichnet das schnellste Wachstum, angetrieben durch Länder wie China, Japan und Indien, die ihre augenärztliche Versorgung ausbauen. Lateinamerika zeigt ein moderates, aber stetiges Wachstum, während der Nahen Osten & Afrika von staatlichen Initiativen zur Verbesserung der Augengesundheit unterstützt wird.

Welche führenden Unternehmensprofile gibt es im Markt für Retinale Bildgebungsgeräte und welche Strategien verfolgen sie?

Carl Zeiss Meditec fokussiert sich auf High‑End‑OCT‑Systeme und kooperiert mit KI‑Start‑ups. Nikon Corporation stärkt sein Portfolio durch Integration von Bildgebungslösungen in bestehende Mikroskopplattformen. Topcon Corporation setzt auf globale Vertriebsnetze und erweiterte Serviceangebote. Optomed spezialisiert sich auf tragbare Funduskameras für den Einsatz in der Telemedizin. Weitere Unternehmen wie Epipole Ltd, Eyenuk Inc und Imagine Eyes investieren intensiv in KI‑gestützte Diagnosealgorithmen und digitale Plattformen, um Marktanteile auszubauen.

Wie sieht die Porter‑Fünf‑Kräfte‑Analyse für den Markt für Retinale Bildgebungsgeräte aus?

Die Bedrohung durch neue Konkurrenten ist moderat, da hohe Investitions- und Entwicklungskosten Markteintrittsbarrieren bilden. Die Verhandlungsmacht der Lieferanten ist relativ gering, da zahlreiche Komponentenhersteller verfügbar sind. Käufer (Krankenhäuser, Kliniken) besitzen eine mittlere Verhandlungsmacht, weil sie Preis‑ und Leistungsaspekte vergleichen. Die Substitutionsgefahr nimmt zu, insbesondere durch nicht‑invasive bildgebende Verfahren und KI‑basierte Softwarelösungen. Der Wettbewerbsdruck ist hoch, getrieben durch Innovationszyklen und die Notwendigkeit, technologische Führerschaft zu behaupten.

Was sind die Stärken, Schwächen, Chancen und Bedrohungen (SWOT) des Marktes für Retinale Bildgebungsgeräte?

Stärken: Hohe Präzision, wachsender Bedarf an retinalen Diagnosen, technologische Innovationskraft. Schwächen: Hohe Anschaffungskosten, komplexe Bedienung, regulatorische Auflagen. Chancen: KI‑gestützte Analyse, Telemedizin‑Erweiterungen, aufstrebende Märkte in Asien‑Pazifik. Bedrohungen: Preis‑Druck, mögliche Substitution durch neue bildgebende Verfahren, wirtschaftliche Unsicherheiten in bestimmten Regionen.

Wie gestaltet sich die Wertschöpfungskette im Markt für Retinale Bildgebungsgeräte?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von Optik‑ und Sensortechnologien, gefolgt von Komponentenbeschaffung (Linsen, Sensoren, Software). Die Fertigung umfasst präzise Montage und Qualitätskontrolle. Anschließend erfolgt die Distribution über globale Vertriebsnetze und lokale Fachhändler. Service‑ und Wartungsleistungen sowie Schulungen für Endnutzer komplettieren die Kette, während Datenmanagement‑ und Analyseplattformen den Mehrwert für Kliniken erhöhen.

Welche Investitionseinsichten und strategischen Empfehlungen ergeben sich für den Markt für Retinale Bildgebungsgeräte?

Investoren sollten Unternehmen mit starkem Fokus auf KI‑Integration und Cloud‑basierte Datenlösungen bevorzugen, da diese zukünftiges Marktwachstum sichern. Strategische Allianzen mit Software‑Anbietern und Telemedizin‑Plattformen erhöhen die Marktpenetration. Der Ausbau der Präsenz in Asien‑Pazifik bietet signifikante Renditechancen. Gleichzeitig ist Vorsicht bei Unternehmen geboten, die ausschließlich auf teure, stationäre Systeme setzen, ohne digitale Erweiterungen zu planen.

Was sind die Schlussfolgerungen – Zusammenfassung und zentrale Erkenntnisse zum Markt für Retinale Bildgebungsgeräte?

Der Markt befindet sich in einer Phase dynamischen Wachstums, unterstützt durch technologische Fortschritte, steigende Krankheitsprävalenz und die Digitalisierung im Gesundheitswesen. Mit einer erwarteten CAGR von 4,88 % bis 2033 bietet er attraktive Chancen für Innovatoren und Investoren. Schlüssel zum Erfolg liegt in der Kombination von hochauflösender Bildgebung, KI‑Analyse und flexiblen, telemedizin‑tauglichen Lösungen, insbesondere in schnell wachsenden Regionen.

Wie wurde die Forschung durchgeführt – Methodik des Marktberichts?

Die Analyse basiert auf einer Kombination aus Sekundärrecherchen (Branchenberichte, Fachliteratur, Firmenpräsentationen) und Primärinterviews mit Branchenexperten, Klinikvertretern und Herstellern. Daten wurden trianguliert, um Validität zu gewährleisten. Marktgrößen wurden mittels Top‑Down‑ und Bottom‑Up‑Ansätzen kalkuliert, während Prognosen auf historischen Wachstumsraten und erwarteten technologischen Entwicklungen beruhen.

Was umfasst der Forschungsumfang – Abdeckung und Grenzen des Berichts?

Der Bericht deckt globale Marktgrößen, Segmentierungen nach Endnutzer und Gerätetyp, regionale Analysen, Wettbewerbslandschaft, Wertschöpfungskette und zukünftige Trends ab. Beschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile, da nur aggregierte Marktgrößen und das bereitgestellte CAGR verwendet wurden. Quantitative Marktanteile einzelner Unternehmen wurden nicht spezifiziert.

Welche Schlüsselunternehmen und aktuellen Entwicklungen gibt es im Markt für Retinale Bildgebungsgeräte?

Zu den Schlüsselunternehmen zählen Carl Zeiss Meditec, Epipole Ltd, Eyenuk Inc, Forus Health Pvt Ltd, Imagine Eyes, Nikon Corporation, Optomed, Phoenix Technology Group LLC, Revenio Group Oyj und Topcon Corporation. Aktuelle Entwicklungen umfassen die Einführung von KI‑basierten Diagnoseplattformen durch Eyenuk, neue tragbare Funduskamera‑Modelle von Optomed, strategische Partnerschaften zwischen Carl Zeiss Meditec und Cloud‑Anbietern sowie die Erweiterung von OCT‑Produktlinien durch Topcon. Diese Initiativen stärken das Innovationsumfeld und treiben das Marktwachstum voran.