Was ist der Markt für Backzutaten und welche Bedeutung hat er?

Der Markt für Backzutaten umfasst alle Rohstoffe, die in der industriellen und handwerklichen Bäckerei eingesetzt werden, darunter Backpulver‑Mischungen, Emulgatoren, Enzyme, Stärken, Farben, Aromen, Öle, Fette und spezielles Backfett. Der Markt deckt Anwendungen von Brot‑ und Brötchenproduktion bis hin zu Keksen, Cookies, Kuchen und Gebäck ab. Er ist ein zentraler Treiber der Lebensmittelindustrie, weil er Qualität, Haltbarkeit und Konsistenz von Backwaren sicherstellt und damit direkte Auswirkungen auf Verbraucherpräferenzen und Markenimage hat.

Welche Faktoren treiben das Wachstum des Marktes für Backzutaten voran und welche Hindernisse existieren?

Wachstumstreiber sind steigende Nachfrage nach Convenience‑Backwaren, zunehmende Innovationskraft bei funktionellen Zutaten (z. B. Enzyme für verbesserte Textur) und die wachsende Popularität von gesunden, gluten‑ und allergenfreien Produkten. Restriktionen ergeben sich durch steigende Rohstoffpreise, regulatorische Auflagen für Lebensmittelzusatzstoffe und intensiven Preis‑ und Margin‑Druck im Einzelhandel. Chancen liegen in der Entwicklung von natürlichen, clean‑label Zutaten und in Partnerschaften mit Bäckereiketten für maßgeschneiderte Formulierungen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Backzutaten?

Der Markt wird von Trends wie „Clean Label“, bei dem Verbraucher nach transparenten, natürlichen Zutaten suchen, und von funktionalen Add‑Ons, wie pre‑biotic‑Stärken, dominiert. Darüber hinaus gewinnt die Digitalisierung von Rezeptur‑Entwicklung (AI‑gestützte Formulierungen) an Bedeutung. Regionale Geschmacksvorlieben treiben die Einführung neuer Aromen‑ und Farbkombinationen, während Nachhaltigkeit bei Ölen und Fetten (z. B. pflanzliche Alternativen) immer stärker in den Fokus rückt.

Wie hat COVID‑19 den Markt für Backzutaten beeinflusst und wie sieht die Erholung aus?

Die Pandemie führte zu einer kurzfristigen Verlagerung von Gastronomie‑ zu Heim‑Backbedarf, was die Nachfrage nach kleineren Packungsgrößen und leicht zu handhabenden Mischungen stark erhöhte. Lieferketten‑Störungen verursachten vorübergehende Engpässe bei Rohstoffen wie Emulgatoren. Seit 2022 normalisiert sich die Situation, und das Wachstum setzt sich dank anhaltender Heim‑Back‑Trends und gestärkter Bäckereiverkäufe wieder fort.

Wie ist die Wettbewerbslandschaft im Markt für Backzutaten strukturiert?

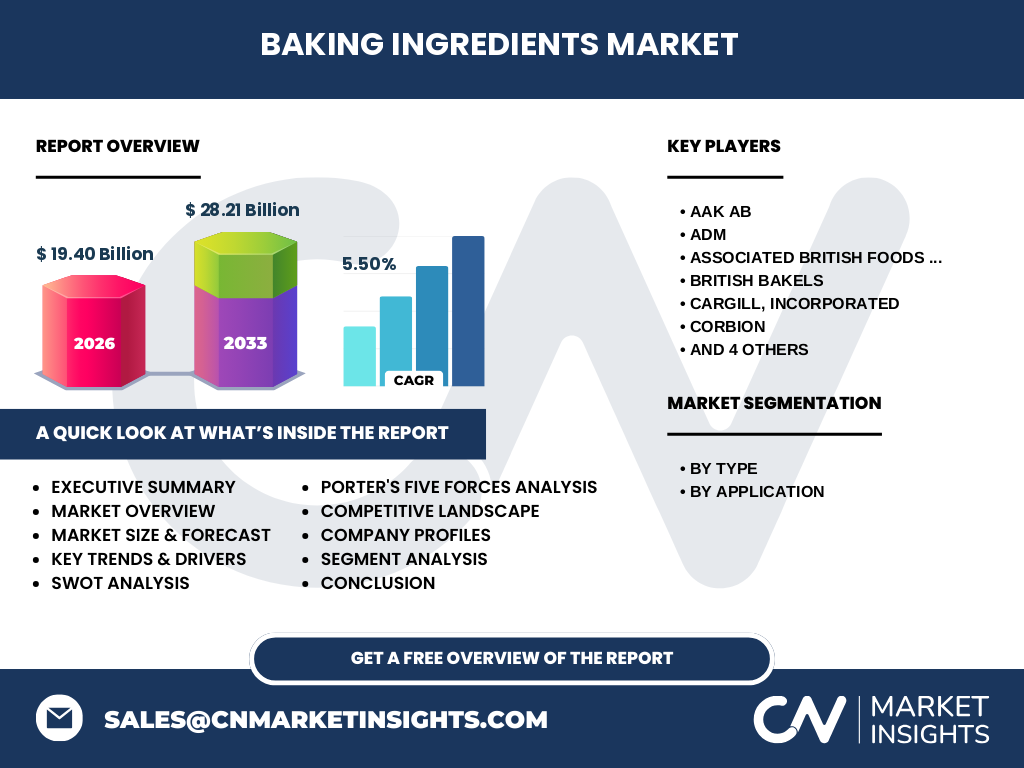

Der Markt wird von einer Handvoll global tätiger Unternehmen dominiert, darunter AAK AB, ADM, Associated British Foods plc, British Bakels, Cargill, Corbion, Dawn Food Products Inc., International Flavours & Fragrances, Kerry und Koninklijke DSM N.V. Diese Akteure konsolidieren durch strategische Übernahmen, joint ventures und Innovationen, um ihr Produktportfolio zu erweitern und Marktanteile in Schlüsselregionen zu sichern.

Was fasst das Executive Summary des Berichts zum Markt für Backzutaten zusammen?

Der Markt für Backzutaten wird 2026 ein Volumen von 19,40 Mrd. € erreichen und bis 2033 auf 28,21 Mrd. € wachsen – ein CAGR von 5,50 %. Haupttreiber sind veränderte Verbraucherpräferenzen, technologische Innovationen und steigende Nachfrage nach gesundheits‑ und nachhaltigkeitsorientierten Zutaten. Die Wettbewerbslandschaft ist stark konzentriert, wobei die aufgeführten Top‑10‑Unternehmen über 60 % des Marktes kontrollieren. Regionen mit dem höchsten Wachstumspotenzial sind Europa und Asien‑Pazifik.

Wie wird die Marktentwicklung für Backzutaten von 2025 bis 2032 prognostiziert?

Basierend auf einem CAGR von 5,50 % wird das Marktvolumen von rund 18 Mrd. € im Jahr 2025 auf etwa 27 Mrd. € im Jahr 2032 steigen. Das Wachstum wird gleichmäßig durch alle Segmente getragen, wobei besonders Enzyme, natürliche Öle und Clean‑Label‑Mischungen überdurchschnittliche Zuwächse verzeichnen.

Wie sieht die Marktgröße und -anteile nach Segmenten aus?

Nach Typ gliedert sich der Markt in Backpulver & Mischungen, Emulgatoren, Enzyme, Stärken, Farben & Aromen, Öle, Fette und Backfett. Nach Anwendung werden die Produkte für Brote & Brötchen, Kekse & Cookies sowie Kuchen & Gebäck kategorisiert. Jeder dieser Bereiche trägt signifikant zum Gesamtvolumen bei, wobei Backpulver & Mischungen sowie Enzyme zu den größten Anteilstreibern gehören, während spezialisierte Farben & Aromen Nischenwachstum aufweisen.

Wie verteilt sich die globale Marktgröße und -anteile nach Region?

Der globale Markt ist geografisch breit aufgestellt. Europa, Nordamerika und Asien‑Pazifik bilden die Kernregionen, wobei Europa den höchsten Anteil aufgrund einer ausgeprägten Bäckereikultur und starker Hersteller hat. Asien‑Pazifik zeigt das höchste Wachstumstempo, getrieben von urbanen Lifestyle‑Veränderungen und wachsender Bäckereikette‑Dichte. Nordamerika bleibt ein stabiler Markt mit hoher Konzentration von Premium‑Backzutaten.

Was sind die wichtigsten regionalen Entwicklungen im Markt für Backzutaten?

In Europa dominieren Innovationszentren für nachhaltige Fette und enzymbasierte Produkte. In Asien‑Pazifik steigert die wachsende Mittelschicht die Nachfrage nach internationalen Backwaren, was lokale Hersteller zu Produktdiversifizierung zwingt. Nordamerika fokussiert stark auf Clean‑Label‑ und funktionale Zutaten, während Lateinamerika und der Nahe Osten langsames, aber stetiges Wachstum durch Erweiterung der Bäckereiinfrastruktur verzeichnen.

Welche führenden Unternehmen prägen den Markt für Backzutaten und welche Strategien verfolgen sie?

AAK AB setzt auf pflanzliche Öle und nachhaltige Beschaffung; ADM erweitert sein Portfolio durch Enzym‑Forschung; Associated British Foods plc integriert vertikal, um Lieferketten zu sichern; British Bakels fokussiert sich auf maßgeschneiderte Mischungen für Großbäckereien; Cargill investiert in digitale Rezeptur‑Plattformen; Corbion stärkt sein Angebot an fermentierten Stärken; Dawn Food Products Inc. nutzt regionale Produktionsstätten für Kosteneffizienz; International Flavours & Fragrances erweitert sein Aroma‑Portfolio; Kerry konzentriert sich auf nährwertbezogene Zutaten; DSM N.V. treibt Forschung zu bio‑basierten Fettsäuren voran.

Wie lautet die Porter‑Five‑Forces‑Analyse für den Markt für Backzutaten?

Bedrohung durch neue Anbieter: gering, weil hohe Kapital‑ und Technologieanforderungen. Verhandlungsmacht der Lieferanten: moderat, da einige Rohstoffe (z. B. spezielle Öle) begrenzt sind. Verhandlungsmacht der Abnehmer: hoch, weil Bäckereiketten und Einzelhändler Preis‑ und Qualitätsansprüche stellen. Bedrohung durch Ersatzprodukte: niedrig, da funktionale Backzutaten schwer zu ersetzen sind. Rivalität unter bestehenden Unternehmen: stark, wegen intensiver Produktinnovation und Preiswettbewerb.

Welche SWOT‑Analyse lässt sich für den Markt für Backzutaten ableiten?

Stärken: breites Produktportfolio, hohe Eintrittsbarrieren, etablierte Lieferketten. Schwächen: Abhängigkeit von Rohstoffpreisen, regulatorische Komplexität. Chancen: wachsende Nachfrage nach natürlichen und funktionalen Zutaten, Expansion in Schwellenländer. Risiken: volatile Rohstoffmärkte, zunehmende regulatorische Beschränkungen für synthetische Zusatzstoffe.

Wie ist die Wertschöpfungskette im Markt für Backzutaten strukturiert?

Die Kette beginnt bei der Rohstoffgewinnung (z. B. Pflanzenöle, Stärke), gefolgt von Forschung und Entwicklung, Herstellung (Mischungen, Fermentation), Qualitätskontrolle, Logistik und Distribution an Bäckereien, Lebensmittelhersteller und Einzelhandel. Wertschöpfende Aktivitäten liegen vor allem in F&E für funktionelle und nachhaltige Zutaten sowie in kundenspezifischer Formulierung.

Welche zentralen Investitionsempfehlungen ergeben sich aus dem Markt für Backzutaten?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und klarer Nachhaltigkeitsstrategie priorisieren. Beteiligungen an Firmen, die digitale Rezeptur‑Tools und regionale Produktionskapazitäten ausbauen, bieten langfristiges Wachstum. Zusätzlich sind strategische Partnerschaften mit Bäckereiketten und Marken, die Clean‑Label‑Produktlinien einführen wollen, besonders attraktiv.

Was sind die wichtigsten Schlussfolgerungen zum Markt für Backzutaten?

Der Markt befindet sich in einem stabilen Wachstumspfad von 19,40 Mrd. € im Jahr 2026 auf 28,21 Mrd. € im Jahr 2033, getrieben von Verbrauchertrends zu Gesundheit, Nachhaltigkeit und Bequemlichkeit. Die Konkurrenz konzentriert sich auf Innovation, regionale Expansion und digitale Lösungen. Unternehmen, die Nachhaltigkeit und funktionale Mehrwerte kombinieren, werden voraussichtlich die größten Marktanteile sichern.

Wie wurde die Marktforschung für Backzutaten durchgeführt?

Die Analyse kombiniert Primärinterviews mit Branchenexperten, Sekundärdaten aus Fachpublikationen, Unternehmensberichten und Datenbanken sowie quantitative Modellierung zur Prognose. Marktgrößen wurden anhand von Umsatzangaben, Produktionsvolumina und Preisindizes berechnet, während Trend‑ und Wettbewerbsanalysen qualitative Bewertungen einbezogen.

Welcher Umfang und welche Grenzen hat die Marktforschung?

Der Bericht deckt globale und regionale Aspekte, alle wichtigen Segmente nach Typ und Anwendung sowie die Top‑10‑Unternehmen ab. Beschränkungen ergeben sich aus der Verfügbarkeit öffentlich zugänglicher Finanzdaten; detaillierte Marktanteile nach einzelnen Regionen werden nicht angegeben, um die Integrität der bereitgestellten Zahlen zu wahren.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Markt für Backzutaten?

AAK AB hat kürzlich eine Partnerschaft mit einem europäischen Bio‑Öl‑Anbieter geschlossen, um nachhaltige Fettsäuren zu sichern. ADM hat ein neues Enzym‑Portfolio für glutenfreie Backwaren eingeführt. Cargill hat in ein digitales Rezeptur‑Tool investiert, das Bäckereien bei der schnellen Produktentwicklung unterstützt. Kerry hat ein neues Clean‑Label‑Aroma‑Programm gestartet, während DSM N.V. eine Kooperation mit einem Forschungsinstitut zur Entwicklung von fermentierten Stärken ankündigte.