1. Markt für Sterilisationstechnologien Überblick – Definition, Umfang und Bedeutung?

Der Markt für Sterilisationstechnologien umfasst alle Verfahren und Geräte, die zur sicheren Elimination von Mikroorganismen in Medizinprodukten, pharmazeutischen Erzeugnissen, Labormaterialien und anderen kritischen Anwendungen eingesetzt werden. Zu den wichtigsten Technologien gehören Ethylenoxid, Chlordioxid, Gammastrahl, Elektronenstrahl, Dampf im Autoklav sowie diverse Spezialverfahren. Die Sterilisation ist ein zentraler Baustein zur Gewährleistung von Patientensicherheit, Produktqualität und regulatorischer Konformität und bildet damit die Grundlage für das Gesundheitswesen, die Biotechnologie und die Medizintechnik.

2. Markt für Sterilisationstechnologien Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselfaktoren für Wachstum und Hindernisse?

Wachstumstreiber sind die steigende Nachfrage nach sterilen Medizinprodukten, das kontinuierliche Wachstum der Pharma‑ und Biotechnologiebranche sowie die zunehmende Anzahl von Gesundheitseinrichtungen weltweit. Regulatorische Vorgaben und steigende Qualitätsansprüche treiben Investitionen in fortschrittliche Sterilisationslösungen an. Hemmnisse ergeben sich aus hohen Investitionskosten für bestimmte Technologien (z. B. Gammastrahl) und aus strengen Umweltschutzauflagen bei gasbasierten Verfahren. Zu den Herausforderungen zählen die Integration neuer Technologien in bestehende Produktionslinien und die Sicherstellung der Wirksamkeit bei komplexen Produkten. Chancen liegen in der Entwicklung umweltfreundlicher Verfahren, automatisierter Systeme und in wachsender Nachfrage nach aseptischer Verpackung.

3. Markt für Sterilisationstechnologien Wachstumstrends – Aktuelle und aufkommende Entwicklungen?

Der Markt verzeichnet einen klaren Trend hin zu nachhaltigen und gasfreien Verfahren, wobei Elektronenstrahl und Dampf im Autoklav zunehmend bevorzugt werden. Digitalisierung und IoT‑Integration ermöglichen Echtzeit‑Monitoring und verbesserte Prozesskontrolle. Zudem wächst die Nachfrage nach kompakten, modularen Sterilisationslösungen für kleine und mittlere Unternehmen. Forschung und Entwicklung fokussieren sich auf die Optimierung von Ethylenoxid‑ und Chlordioxid‑Systemen, um Emissionen zu reduzieren, während gleichzeitig neue Anwendungen für Gammastrahl‑ und Elektronenstrahl‑Technologien erschlossen werden.

4. COVID‑19‑Einfluss auf den Markt für Sterilisationstechnologien – Auswirkungen der Pandemie und Erholungspfad?

Die COVID‑19‑Pandemie führte zu einem kurzfristigen Anstieg der Nachfrage nach sterilen Produkten, insbesondere für persönliche Schutzausrüstung und Impfstoffe, wodurch die Produktionskapazitäten für Sterilisationsanlagen stark beansprucht wurden. Investitionen in neue Anlagen und der Ausbau bestehender Kapazitäten beschleunigten das Marktwachstum. Nach dem Höhepunkt der Pandemie normalisiert sich die Nachfrage, bleibt jedoch auf einem höheren Niveau als vor 2020, da Gesundheitsbehörden und Hersteller verstärkte Hygienestandards beibehalten. Die Erholung ist durch anhaltende Lieferkettenstabilität und wachsende Impfstoffproduktion gekennzeichnet.

5. Markt für Sterilisationstechnologien Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

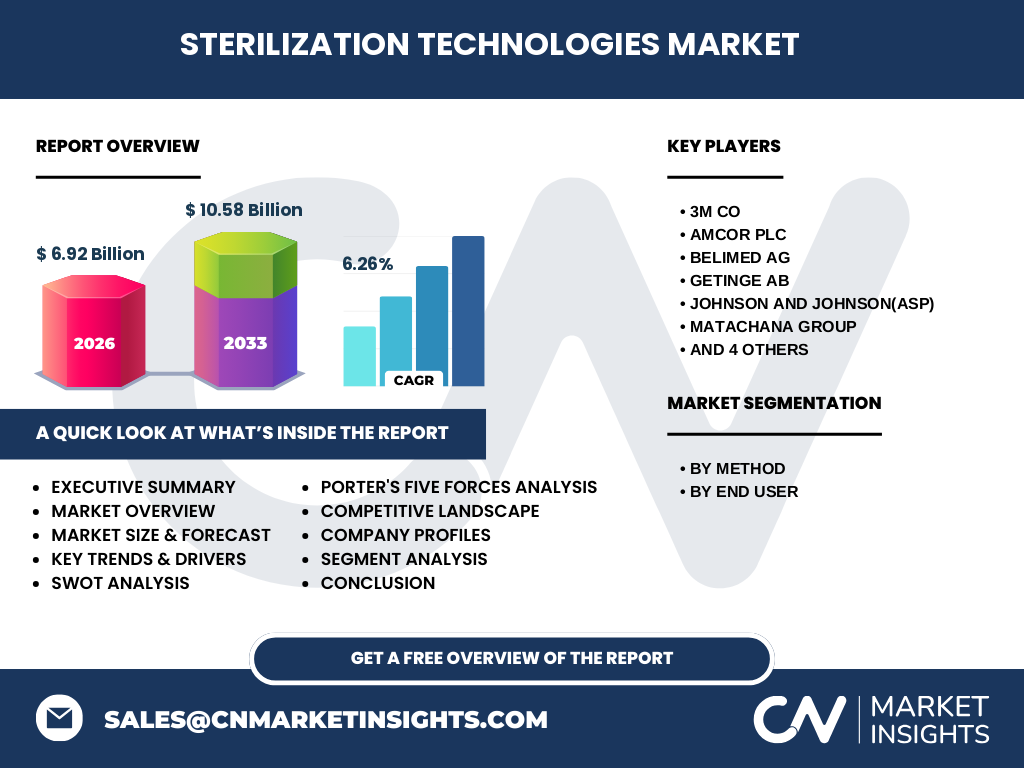

Zu den wichtigsten Akteuren gehören 3M Co, Amcor Plc, Belimed AG, Getinge AB, Johnson & Johnson (ASP), MATACHANA GROUP, Nordion, Noxilizer, Inc., Steris Plc und Thermo Fisher Scientific Inc. Die Branche ist durch moderate Konsolidierung gekennzeichnet, wobei größere Unternehmen ihre Produktportfolios durch Akquisitionen und strategische Partnerschaften erweitern, um Komplettlösungen anzubieten. Unternehmen investieren stark in Forschung und Entwicklung, um technologische Führerschaften in Bereichen wie Elektronenstrahl‑Sterilisation und automatisierten Autoklaven zu sichern.

6. Executive Summary – Überblick und wichtigste Erkenntnisse zum Markt für Sterilisationstechnologien?

Der Markt für Sterilisationstechnologien erreicht 2026 ein Volumen von 6,92 Mrd. USD und soll bis 2033 auf 10,58 Mrd. USD wachsen, bei einer CAGR von 6,26 %. Haupttreiber sind steigende Anforderungen an sterile Medizin- und Pharmaprodukte sowie regulatorische Vorgaben. Nachhaltige Technologien, Digitalisierung und modulare Systeme bestimmen die Innovationslandschaft. Die Wettbewerbslandschaft ist von einigen globalen Schlüsselakteuren dominiert, die durch Akquisitionen und Technologie‑Investitionen Marktanteile sichern. Die Pandemie hat das Marktvolumen kurzfristig erhöht und die langfristige Nachfrage nach hochzuverlässigen Sterilisationslösungen gestärkt.

7. Markt für Sterilisationstechnologien Prognose – Erwartungen für den Zeitraum 2025‑2032?

Auf Basis des aktuellen CAGR von 6,26 % wird das Marktvolumen bis 2032 weiter steigen und die Branche wird durch kontinuierliche Investitionen in neue Technologien, wachsende Endnachfrage und regulatorische Verstärkung an Dynamik gewinnen. Die Prognose berücksichtigt die Fortsetzung des Trends zu umweltfreundlichen Verfahren und die zunehmende Digitalisierung von Sterilisationsprozessen.

8. Markt für Sterilisationstechnologien Größe und Anteil nach Segmentierung – Aufschlüsselung nach Methode und Endnutzer?

Die Segmentierung nach Methode umfasst Ethylenoxid, Chlordioxid, Gammastrahl, Elektronenstrahl, Dampf im Autoklav und Sonstige. Jede Methode hat spezifische Anwendungsbereiche und regulatorische Anforderungen. Nach Endnutzer wird unterschieden zwischen Herstellern von Medizinprodukten, Pharma‑ und Biotechnologieunternehmen, Krankenhäusern und Kliniken, Laboratorien sowie sonstigen Anwendern. Diese Aufteilung ermöglicht eine gezielte Analyse von Nachfrageentwicklungen in den jeweiligen Sektoren.

9. Globaler Markt für Sterilisationstechnologien Größe und Anteil nach Region – Geografische Verteilung?

Der globale Markt ist weltweit verteilt, wobei Nordamerika, Europa und Asien‑Pacifik die wichtigsten Regionen darstellen. Jede Region zeigt unterschiedliche Präferenzen für Sterilisationstechnologien, bedingt durch lokale regulatorische Vorgaben und Produktionsstrukturen. Die Gesamtgröße des Marktes wird durch die kombinierten regionalen Aktivitäten bestimmt, die alle zum Gesamtvolumen von 6,92 Mrd. USD im Jahr 2026 beitragen.

10. Regionale Analyse des Marktes für Sterilisationstechnologien – Detaillierte regionale Marktperformance?

In Nordamerika führen starke Pharma‑ und Medizintechnikunternehmen sowie ein hohes Investitionsvolumen in modernste Sterilisationsanlagen die Marktperformance an. Europa zeichnet sich durch strenge Hygienestandards und eine hohe Dichte an Kliniken aus, was die Nachfrage nach gasbasierten und Strahlungs‑Sterilisationsmethoden antreibt. Der Asien‑Pacifik‑Raum verzeichnet das schnellste Wachstum dank expandierender Produktionskapazitäten, wachsender Gesundheitsinfrastruktur und zunehmender Exportorientierung von Medizinprodukten.

11. Führende Unternehmensprofile im Markt für Sterilisationstechnologien – Branchenakteure und Strategien?

3M Co und Steris Plc fokussieren sich auf innovative gasbasierte Lösungen und umfassende Serviceangebote. Belimed AG und Getinge AB stärken ihr Portfolio durch Automatisierung und digitale Prozessüberwachung. Nordion und Noxilizer, Inc. sind führend im Bereich Strahlungs‑ und Elektronenstrahltechnologien. Thermo Fisher Scientific Inc. bietet integrierte Labor‑ und Sterilisationslösungen, während Johnson & Johnson (ASP) seine Position im pharmazeutischen Segment ausbaut. Diese Unternehmen setzen auf Forschung, Akquisitionen und globale Vertriebsnetze, um Marktanteile zu sichern.

12. Porter's Five Forces Analyse des Marktes für Sterilisationstechnologien – Bewertung der Wettbewerbsfaktoren?

• Bedrohung durch neue Anbieter: Mittel bis hoch, da hohe Investitionskosten und regulatorische Hürden den Markteintritt begrenzen.

• Verhandlungsmacht der Lieferanten: Moderat, da spezialisierte Komponenten für Sterilisationsanlagen begrenzte Lieferanten haben.

• Verhandlungsmacht der Kunden: Hoch, weil große Hersteller und Gesundheitseinrichtungen Preis‑ und Leistungsanforderungen stellen.

• Bedrohung durch Ersatzprodukte: Gering bis mittel, da alternative Desinfektionsmethoden nicht immer die gleiche Sterilität garantieren.

• Rivalität unter bestehenden Wettbewerbern: Stark, da mehrere globale Player um technologische Führerschaft und Servicequalität kämpfen.

13. SWOT Analyse des Marktes für Sterilisationstechnologien – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe regulatorische Nachfrage, etablierte Technologie‑Portfolio, starke Innovationskraft.

Schwächen: Hohe Kapitalintensität, Umweltauswirkungen gasbasierter Verfahren.

Chancen: Entwicklung umweltfreundlicher Technologien, Digitalisierung, wachsende Märkte in Asien‑Pacifik.

Risiken: Strengere Umweltvorschriften, mögliche Lieferkettenunterbrechungen, Preisdruck durch große Gesundheits‑Kunden.

14. Markt für Sterilisationstechnologien Wertschöpfungsanalyse – Struktur und Wertfluss der Branche?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung neuer Sterilisationsmethoden, gefolgt von Komponenten‑ und Systemherstellung, Installation und Inbetriebnahme bei Kunden. Anschließend erfolgt die Wartung, Schulung und Service, die für langfristige Kundenzufriedenheit entscheidend sind. Am Ende steht die Entsorgung oder das Recycling von Verbrauchsmaterialien, wobei nachhaltige Praktiken zunehmend an Bedeutung gewinnen.

15. Zentrale Investitionseinblicke in den Markt für Sterilisationstechnologien – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit starkem Fokus auf umweltfreundliche Technologien und digitalen Serviceportfolios priorisieren. Akquisitionen von kleineren, innovativen Anbietern ermöglichen den Zugang zu Nischen‑Technologien und erweitern das Produktportfolio. Langfristige Investitionen in Forschung zu gasfreien Verfahren und automatisierten Systemen versprechen stabile Renditen, da regulatorische Vorgaben und Nachhaltigkeitsziele weiter an Bedeutung gewinnen.

16. Markt für Sterilisationstechnologien Fazit – Zusammenfassung und wichtigste Erkenntnisse?

Der Markt befindet sich in einer Wachstumsphase, unterstützt durch steigende Anforderungen an sterile Produkte und technologische Innovationen. Nachhaltigkeit, Digitalisierung und regionale Expansion, insbesondere im Asien‑Pacifik, sind zentrale Treiber. Die Wettbewerbslandschaft ist von einigen globalen Schlüsselakteuren geprägt, die durch Akquisitionen und F&E‑Investitionen ihre Marktposition festigen. Die Prognose bis 2033 zeigt ein starkes Wachstumspotenzial, das gezielte Investitionen attraktiv macht.

17. Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärforschung, einschließlich Branchenberichten, Unternehmenspublikationen, regulatorischen Quellen und Marktstudien. Daten wurden trianguliert, um Genauigkeit zu gewährleisten, und Trends wurden mittels quantitativer Modellierung auf Basis des angegebenen CAGR von 6,26 % extrapoliert. Experteninterviews ergänzten die qualitative Bewertung der Wettbewerbslandschaft.

18. Untersuchungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Sterilisationstechnologien, ihre Segmentierung nach Methode und Endnutzer sowie regionale Unterschiede ab. Einschränkungen ergeben sich aus der Verfügbarkeit detaillierter Marktanteilszahlen, die nicht über die bereitgestellten Gesamtdaten hinausgehen. Trotzdem liefert die Studie fundierte Einblicke für strategische Entscheidungen.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Sterilisationstechnologien – Überblick über Top‑Firmen und ihre neuesten Ankündigungen?

3M Co hat kürzlich eine verbesserte Ethylenoxid‑Sterilisationslösung mit reduzierter Emission auf den Markt gebracht. Belimed AG erweitert sein Portfolio um automatisierte Autoklaven‑Systeme für Kliniken. Nordion investiert in neue Gammastrahl‑Anlagen, um die Kapazität für Impfstoffproduktion zu erhöhen. Steris Plc hat eine Partnerschaft mit einem digitalen Gesundheits‑Start‑up geschlossen, um IoT‑basierte Monitoring‑Tools zu integrieren. Thermo Fisher Scientific Inc. führt ein integriertes Labor‑ und Sterilisationssystem ein, das sowohl Forschung als auch Produktion unterstützt. Diese Entwicklungen verdeutlichen den Innovationsdruck und die strategische Ausrichtung der Marktführer.