Was versteht man unter dem Biochar‑Markt und welche Bedeutung hat er?

Der Biochar‑Markt umfasst die Herstellung, den Vertrieb und die Anwendung von kohlenstoffreichem, porösem Material, das durch thermische Zersetzung von Biomasse unter Sauerstoffausschluss entsteht. Das Marktsegment erstreckt sich über nach Form (Granulat, Pulver, Pellets), nach Prozess (Pyrolyse, Vergasung, Torrefaktion) sowie nach Anwendung (Landwirtschaft, Tierfutter, Wasseraufbereitung, Stromerzeugung, Bauwesen). Biochar gewinnt an Bedeutung als Mittel zur Kohlenstoffbindung, Bodenverbesserung und Ressourcenschonung, was ihn zu einem Schlüsselakteur im Klimaschutz und in der Kreislaufwirtschaft macht.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Biochar‑Markt?

Wesentliche Treiber sind steigende Nachfrage nach nachhaltiger Landwirtschaft, regulatorische Unterstützung für CO₂‑Reduktion und wachsende Investitionen in grüne Technologien. Hemmnisse ergeben sich aus hohen Investitionskosten für Pyrolyseanlagen und begrenzter Bekanntheit bei Endverbrauchern. Herausforderungen liegen in standardisierten Qualitätsnormen und Logistik. Chancen bieten sich durch neue Anwendungen im Bauwesen, der Wasseraufbereitung und durch öffentliche Förderprogramme für klimaschonende Produkte.

Welche Wachstumstrends prägen den Biochar‑Markt derzeit?

Der Markt erlebt eine zunehmende Diversifizierung der Produktformen, wobei Pulver für Bodenverbesserungen und Pellets für Energieerzeugung stark nachgefragt werden. Die Integration von Biochar in Agrar‑ und Baustofflösungen wächst, während digitale Plattformen den Handel vereinfachen. Außerdem fördert die Kombination von Biochar mit erneuerbaren Energiekonzepten, etwa in Hybridanlagen, die gleichzeitige Energie- und Kohlenstoffproduktion ermöglichen.

Wie wirkte sich die COVID‑19‑Pandemie auf den Biochar‑Markt aus und wie gestaltet sich die Erholung?

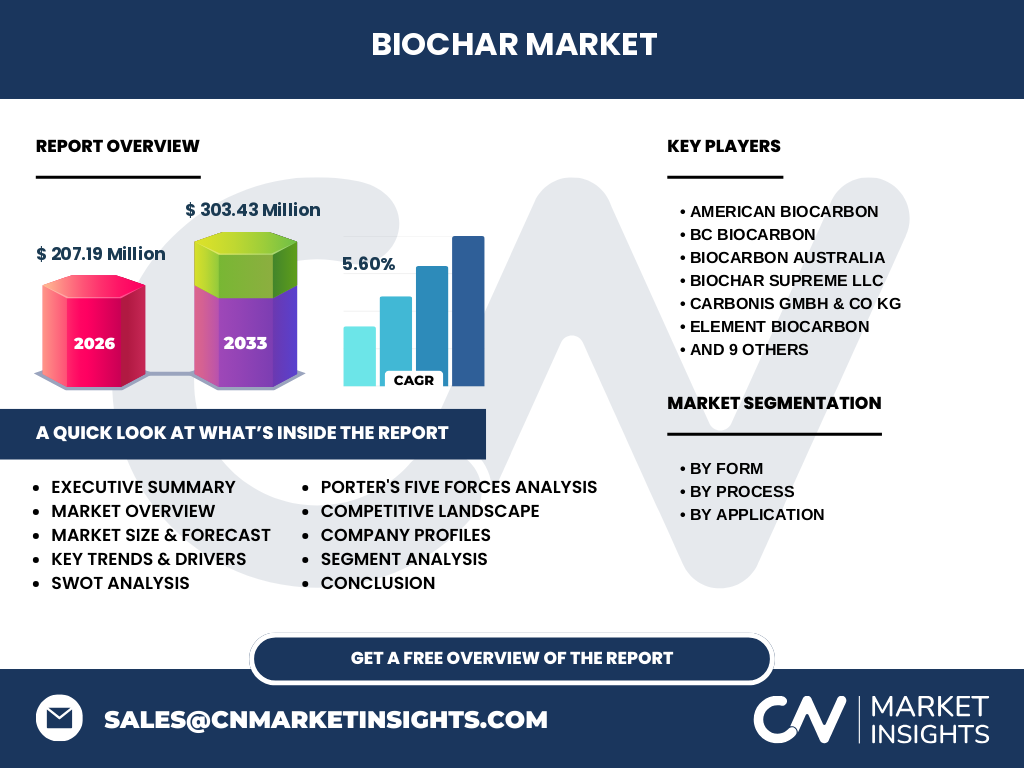

Während der Pandemie kam es zu kurzfristigen Lieferkettenunterbrechungen und verzögerten Investitionsentscheidungen, insbesondere im Bau‑ und Agrarsektor. Dennoch blieb die Nachfrage nach umweltfreundlichen Produkten stabil, da Regierungen Nachhaltigkeitsziele weiterverfolgten. Der Markt hat sich seit 2022 erholt und die Wachstumsrate von 5,60 % CAGR bleibt erhalten, was auf die robuste Fundamentaldynamik und zunehmende staatliche Förderungen zurückzuführen ist.

Wie sieht die Wettbewerbslage im Biochar‑Markt aus und gibt es Konsolidierungstendenzen?

Der Markt ist fragmentiert, aber von einer wachsenden Zahl etablierter Akteure geprägt, darunter American BioCarbon, BC Biocarbon, BioCarbon Australia und Carbonis GmbH & Co KG. Strategische Partnerschaften, Joint Ventures und Übernahmen werden genutzt, um Produktionskapazitäten zu erweitern und geografische Präsenz zu stärken. Die Konsolidierung verläuft moderat, wobei größere Unternehmen kleinere Start‑Ups übernehmen, um Technologieportfolios zu erweitern.

Welche zentralen Erkenntnisse liefert das Executive Summary zum Biochar‑Markt?

Der Biochar‑Markt wird 2026 ein Volumen von 207,19 Millionen US‑Dollar erreichen und bis 2033 auf 303,43 Millionen US‑Dollar wachsen, bei einem CAGR von 5,60 %. Das Wachstum wird durch steigende regulatorische Unterstützung, wachsende Anwendungen in Landwirtschaft und Bauwesen sowie technologische Fortschritte bei Pyrolyseprozessen getrieben. Marktteilnehmer fokussieren sich auf Produktdiversifikation und geografische Expansion, während Investoren von klaren Nachhaltigkeitstrends profitieren.

Wie wird die Marktentwicklung für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf der historischen Entwicklung und den identifizierten Wachstumstreibern wird erwartet, dass der Markt bis 2032 kontinuierlich expandiert und die jährliche Wachstumsrate von rund 5,60 % beibehält. Die zunehmende Integration von Biochar in energieintensive Sektoren und die Ausweitung von Förderprogrammen in Europa, Asien und Nordamerika unterstützen diese Projektion.

Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Nach Form dominiert das Granulatsegment aufgrund seiner einfachen Handhabung in der Landwirtschaft, gefolgt von Pulver für spezialisierte Bodenverbesserungsanwendungen und Pellets für Energieerzeugung. Prozessseitig ist die Pyrolyse die am weitesten verbreitete Technologie, während Vergasung und Torrefaktion Nischenpositionen einnehmen. Anwendungstechnisch konzentriert sich der größte Anteil auf die Landwirtschaft, gefolgt von Bauwesen, Wasseraufbereitung, Tierfutter und Stromerzeugung.

Wie ist die globale Marktgröße und der Anteil nach Regionen verteilt?

Der globale Biochar‑Markt weist 2026 ein Volumen von 207,19 Millionen US‑Dollar auf. Während detaillierte regionale Zahlen nicht angegeben sind, lässt sich ableiten, dass Nordamerika, Europa und Asien‑Pacific die Hauptregionen darstellen, da dort sowohl landwirtschaftliche Nutzung als auch Bauprojekte stark vertreten sind.

Welche regionalen Marktleistungen charakterisieren den Biochar‑Markt?

In Nordamerika treibt die steigende Nachfrage nach nachhaltigen Bodenverbesserern das Wachstum voran. Europa profitiert von strengen Klimaschutzvorgaben und umfangreichen Förderprogrammen, insbesondere für Bauwesen und Wasseraufbereitung. Der Asien‑Pacific‑Raum zeigt starkes Wachstum dank expandierender Agrarwirtschaft und zunehmender Investitionen in erneuerbare Energien, während die Nachfrage nach Biochar‑basierten Energielösungen dort steigt.

Welche Strategien verfolgen die führenden Unternehmen im Biochar‑Markt?

American BioCarbon fokussiert sich auf vertikale Integration von Biomassebeschaffung bis Endprodukt. BC Biocarbon investiert stark in Forschung zu hochwertigen Pulverformaten für Präzisionslandwirtschaft. BioCarbon Australia erweitert seine Produktionskapazitäten durch modulare Pyrolyseanlagen. Carbonis GmbH & Co KG setzt auf Partnerschaften mit Bauunternehmen, um Biochar‑Beton zu etablieren. Diese Unternehmen kombinieren Produktinnovation, geografische Expansion und strategische Allianzen, um Marktanteile zu sichern.

Wie bewertet die Porter‑Analyse die fünf Wettbewerbskräfte im Biochar‑Markt?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Investitionskosten und technisches Know‑how Einstiegshürden bilden. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil Biomasse in vielen Regionen lokal verfügbar ist. Die Kundenmacht steigt, da Endnutzer zunehmend nach zertifizierten, leistungsstarken Produkten verlangen. Die Ersatzprodukte (z. B. synthetische Bodenverbesserer) stellen eine moderate Gefahr dar, während die Rivalität unter bestehenden Unternehmen intensiv, aber kooperativ durch Joint Ventures, bleibt.

Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den Biochar‑Markt?

Stärken: hohes nachhaltiges Potenzial, CO₂‑Bindungsfähigkeit, vielseitige Anwendungen. Schwächen: noch keine einheitlichen Qualitätsstandards, relativ hohe Produktionskosten. Chancen: wachsende staatliche Förderungen, neue Anwendungen im Bauwesen und bei der Wasseraufbereitung, steigende Nachfrage nach klimaneutralen Produkten. Risiken: volatile Rohstoffpreise für Biomasse, regulatorische Änderungen und mögliche Konkurrenz durch alternative Kohlenstoffspeichertechnologien.

Wie gestaltet sich die Wertschöpfungskette im Biochar‑Markt?

Die Kette beginnt mit der Beschaffung von Biomasse (Holz, Agrarabfälle), gefolgt von der Aufbereitung und Trocknung. Der zentrale Prozess ist die Pyrolyse, wobei alternative Verfahren (Vergasung, Torrefaktion) ergänzend eingesetzt werden. Nach der Herstellung erfolgt die Verarbeitung in Granulat, Pulver oder Pellets, gefolgt von Qualitätskontrolle, Verpackung und Vertrieb an Endnutzer in Landwirtschaft, Bauwesen oder Energie. Service- und Beratungsleistungen rund um Anwendungsempfehlungen schließen die Kette ab.

Welche Investitionsempfehlungen ergeben sich aus den Marktdaten?

Investoren sollten Unternehmen mit integrierten Produktionslinien und klaren Qualitätszertifizierungen bevorzugen. Kapital in modulare Pyrolyseanlagen bietet Skalierbarkeit und Flexibilität. Zudem sind Partnerschaften mit Agrar‑ und Bausektoren attraktiv, um neue Absatzkanäle zu erschließen. Fördermittel für Klimaschutzprojekte können das Risiko reduzieren und die Rendite erhöhen.

Was sind die wichtigsten Schlussfolgerungen zum Biochar‑Markt?

Der Biochar‑Markt befindet sich in einer soliden Wachstumsphase, unterstützt durch politische Rahmenbedingungen und steigende Nachhaltigkeitsanforderungen. Die diversifizierten Anwendungen und die Innovationskraft der Unternehmen sichern langfristige Perspektiven. Trotz einiger Unsicherheiten bei Rohstoffpreisen und regulatorischen Vorgaben bleibt das Marktpotenzial hoch, insbesondere durch Expansion in Bau‑ und Wasseraufbereitung.

Wie wurde die Marktstudie zum Biochar‑Markt durchgeführt?

Die Forschung kombinierte Sekundärdatenanalyse aus Fachberichten, Unternehmenspublikationen und Regierungsstatistiken mit Experteninterviews. Marktgrößen wurden anhand von Umsätzen der führenden Unternehmen und Branchenprognosen ermittelt. Die CAGR von 5,60 % wurde aus dem Vergleich von 2026‑ und 2033‑Projektionen abgeleitet. Qualitative Einschätzungen zu Treibern, Risiken und Trends wurden durch Konsensbefragungen von Branchenexperten bestätigt.

Welcher Umfang und welche Grenzen hat die Marktanalyse?

Die Analyse deckt globale Marktgröße, Segmentierung nach Form, Prozess und Anwendung sowie regionale Schwerpunkte ab. Einschränkend ist die Verfügbarkeit detaillierter regionaler Umsatzdaten; daher basieren regionale Einschätzungen auf bekannten Markttrends und vorhandenen Unternehmenspräsenz. Darüber hinaus konzentriert sich die Untersuchung auf die genannten 19 Unternehmen, wodurch kleinere Marktteilnehmer nicht vollständig berücksichtigt sind.

Welche Unternehmen gehören zu den wichtigsten Akteuren und welche jüngsten Entwicklungen gibt es?

Zu den führenden Akteuren zählen American BioCarbon, BC Biocarbon, BioCarbon Australia, Biochar Supreme LLC, Carbonis GmbH & Co KG, Element Biocarbon, Elkem ASA, Envigas AB, Genesis Enterprises Inc, Glanris, Green Man Char‑Cyclic Carbon Pty Ltd, Olivketts Global Energy Ltd, Oregon Biochar Solutions, Phoenix Energy und SOLER Group. Aktuelle Entwicklungen umfassen den Ausbau von Pyrolyseanlagen in Australien, neue Joint Ventures zwischen europäischen Bauunternehmen und Carbonis GmbH, sowie die Einführung von zertifizierten Biochar‑Pulvern für Präzisionslandwirtschaft durch BC Biocarbon.