1. Was versteht man unter dem Markt für Histopathologie‑Dienstleistungen, und warum ist er von Bedeutung?

Der Markt für Histopathologie‑Dienstleistungen umfasst sämtliche analytischen und diagnostischen Leistungen, bei denen Gewebeproben mikroskopisch untersucht werden, um Krankheiten – insbesondere Krebserkrankungen – zu diagnostizieren und zu klassifizieren. Zu den angebotenen Leistungen zählen die Präparation von chirurgischen und Biopsie‑Proben, die Anwendung von Immunhistochemie, molekularen Markern und digitalen Bildgebungslösungen. Die Signifikanz dieses Marktes liegt in seiner zentralen Rolle für die klinische Entscheidungsfindung, die Therapieplanung und die Forschung. Ohne präzise histopathologische Analysen wären personalisierte Medizin und evidenzbasierte Therapieansätze kaum realisierbar.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Markt für Histopathologie‑Dienstleistungen?

Wichtige Wachstumstreiber sind die steigende Inzidenz von Krebserkrankungen, das demografische Wachstum älterer Bevölkerungsgruppen und die zunehmende Verbreitung von Screening‑Programmen. Technologische Innovationen wie KI‑gestützte Bildanalyse und digitale Pathologie erhöhen die Effizienz und Genauigkeit. Hemmnisse entstehen durch hohe Investitionskosten für moderne Laborinfrastruktur und strenge regulatorische Auflagen. Zu den Herausforderungen zählen Fachkräftemangel, Qualitätsstandardisierung und die Integration heterogener IT‑Systeme. Chancen ergeben sich aus der wachsenden Nachfrage nach molekular‑pathologischen Tests, Outsourcing‑Modellen für Kliniken und dem Ausbau von Tele‑Pathologie‑Diensten, die geografische Barrieren überwinden.

3. Welche aktuellen und aufkommenden Trends beeinflussen das Wachstum des Marktes für Histopathologie‑Dienstleistungen?

Der Trend zur Digitalisierung ist entscheidend: Digitale Whole‑Slide‑Imaging (WSI) ermöglicht Fernanalyse und maschinelles Lernen. KI‑Algorithmen unterstützen die Erkennung von Tumormarkern und reduzieren die Fehlerrate. Darüber hinaus nimmt die Kombination von histopathologischen und genomischen Daten zu, wodurch präzisere Klassifikationen ermöglicht werden. Labor‑as‑a‑Service (LaaS) Modelle gewinnen an Bedeutung, da Krankenhäuser Kosteneffizienz suchen. Schließlich wachsen Kooperationen zwischen akademischen Forschungsinstituten und kommerziellen Anbietern, um innovative Diagnostikprodukte zu entwickeln.

4. Wie hat die COVID‑19‑Pandemie den Markt für Histopathologie‑Dienstleistungen beeinflusst und wie gestaltet sich die Erholung?

Während der Hochphase der Pandemie kam es zu Verzögerungen bei elektiven Eingriffen, wodurch das Volumen an Biopsie‑Proben kurzfristig zurückging. Gleichzeitig stiegen Anforderungen an Labor‑Sicherheitsprotokolle und Remote‑Diagnostik, was die Beschleunigung digitaler Lösungen förderte. Nach dem ersten Jahr hat sich das Marktvolumen wieder erholt, unterstützt durch aufgeschobene Screening‑Programme und eine gesteigerte Nachfrage nach Krebsdiagnostik. Der Trend zu dezentralen, cloud‑basierten Analyseplattformen wird voraussichtlich die Resilienz gegenüber zukünftigen Störungen erhöhen.

5. Wie sieht das Wettbewerbsumfeld im Markt für Histopathologie‑Dienstleistungen aus, und welche Konsolidierungstendenzen sind erkennbar?

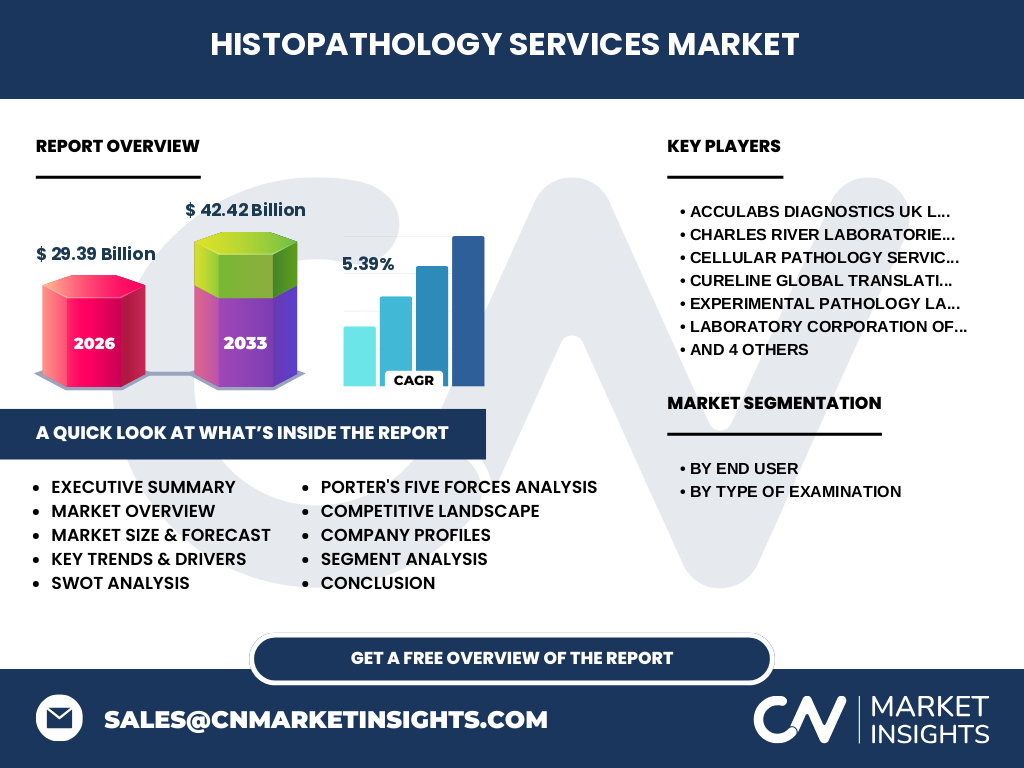

Das Wettbewerbsumfeld ist fragmentiert mit einer Mischung aus großen internationalen Labornetzwerken und spezialisierten Nischenanbietern. Zu den wichtigsten Akteuren zählen Acculabs Diagnostics UK Ltd, CHARLES RIVER LABORATORIES, INC., Cellular Pathology Services, Cureline Global Translational CRO, Experimental Pathology Laboratories Inc (EPL), Laboratory Corporation of America Holdings, Sonic Healthcare Limited, TPL Path Labs, Targos und UNILABS. In den letzten Jahren zeigen sich Konsolidierungstendenzen, da größere Konzerne durch Akquisitionen kleinere, technik‑fokussierte Unternehmen integrieren, um ihr Leistungsportfolio zu erweitern und Skaleneffekte zu erzielen.

6. Was sind die wichtigsten Erkenntnisse des Executive Summary für den Markt für Histopathologie‑Dienstleistungen?

Der Markt wird 2026 ein Volumen von 29,39 Mrd. USD erreichen und bis 2033 auf 42,42 Mrd. USD wachsen, bei einer durchschnittlichen Jahresrate von 5,39 %. Wachstum wird durch demografische Veränderungen, technologische Fortschritte (Digital Pathology, KI) und steigende Nachfrage aus Forschung und klinischer Praxis getragen. Haupttreiber sind die Ausweitung von Screening‑Programmen und die Integration molekularer Diagnostik. Risiken liegen in regulatorischen Hürden und Fachkräftemangel. Das Wettbewerbsfeld ist stark fragmentiert, wobei die größten Anbieter durch gezielte Übernahmen Marktanteile konsolidieren.

7. Wie wird die Marktprognose für Histopathologie‑Dienstleistungen im Zeitraum 2025‑2032 aussehen?

Basierend auf dem aktuellen CAGR von 5,39 % wird das Marktvolumen von 29,39 Mrd. USD (2026) auf rund 42,42 Mrd. USD im Jahr 2033 ansteigen. Diese Prognose berücksichtigt das kontinuierliche Wachstum bei diagnostischen Labors, die Ausweitung von Forschungsinstituten und die steigende Nachfrage nach spezialisierten Biopsie‑Analysen. Die Projektion spiegelt erwartete Investitionen in digitale Infrastruktur, KI‑gestützte Analysen und globale Expansion in aufstrebenden Märkten wider.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung (Endnutzer und Untersuchungsart) verteilt?

Nach Endnutzer sind diagnostische Labore & Referenzlabore der größte Anteil, gefolgt von Forschungsinstituten und sonstigen Anwendern. Nach Untersuchungsart umfassen die wichtigsten Segmente chirurgische Präparate, Brustbiopsien, Lungenbiopsien, Nierenbiopsien, gastrointestinale Biopsien, Pankreasbiopsien, Hautgewebebiopsien und Hodenbiopsien. Obwohl genaue prozentuale Anteile nicht spezifiziert sind, lässt sich ableiten, dass chirurgische Präparate und Brust‑ sowie Lungenbiopsien die höchsten Volumina generieren, da sie zu den am häufigsten angeforderten klinischen Prüfungen zählen.

9. Wie verteilt sich das globale Marktvolumen und der Anteil nach Regionen?

Das globale Marktvolumen von 29,39 Mrd. USD (2026) ist geografisch breit aufgestellt, wobei Nordamerika, Europa und Asien‑Pacifik die Schlüsselregionen darstellen. Nordamerika führt aufgrund seiner etablierten Gesundheitssysteme und hohen Investitionen in digitale Pathologie. Europa profitiert von starken regulatorischen Rahmenbedingungen und Forschungsinfrastruktur. Asien‑Pacifik zeigt das höchste Wachstumspotenzial, getrieben durch steigende Krebserkrankungsraten und wachsende Gesundheitsausgaben. Exakte regionale Zahlen werden nicht angegeben, jedoch ist ein ausgewogenes globales Präsenzbild erkennbar.

10. Welche regionalen Besonderheiten prägen die Marktperformance des Histopathologie‑Dienstleistungssektors?

In Nordamerika dominieren große Labornetzwerke und ein starkes Netzwerk von Forschungseinrichtungen, was zu hoher Durchdringung von KI‑Lösungen führt. Europa zeichnet sich durch strengere Qualitätsstandards und frühzeitige Einführung von digitalen Pathologie‑Plattformen aus. In Asien‑Pacifik beschleunigt das rasche Wirtschaftswachstum die Errichtung neuer Labore, während in Lateinamerika und dem Nahen Osten die Marktdurchdringung noch im Aufbau ist, jedoch durch öffentliche Gesundheitsinitiativen gefördert wird.

11. Welche führenden Unternehmen prägen den Markt für Histopathologie‑Dienstleistungen und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Acculabs Diagnostics UK Ltd, CHARLES RIVER LABORATORIES, INC., Cellular Pathology Services, Cureline Global Translational CRO, Experimental Pathology Laboratories Inc (EPL), Laboratory Corporation of America Holdings, Sonic Healthcare Limited, TPL Path Labs, Targos und UNILABS. Ihre Strategien umfassen Akquisitionen kleinerer Anbieter, Investitionen in digitale Bildgebung und KI, Ausbau von Serviceportfolios für molekulare Diagnostik sowie die Entwicklung von Tele‑Pathologie‑Netzwerken zur Erweiterung ihrer geografischen Reichweite. Viele setzen zudem auf Partnerschaften mit Technologie‑Start‑ups, um Innovationen schneller auf den Markt zu bringen.

12. Wie bewerten Sie die fünf Kräfte nach Porter im Markt für Histopathologie‑Dienstleistungen?

Bedrohung durch neue Anbieter ist moderat, da hohe Investitionskosten und regulatorische Barrieren Einstieg erschweren. Verhandlungsmacht der Lieferanten ist gering bis moderat, weil Laborausrüstung von wenigen spezialisierten Herstellern kommt, jedoch stehen alternative Anbieter zur Verfügung. Verhandlungsmacht der Kunden (Krankenhäuser, Laborketten) ist hoch, da sie Preis und Servicequalität stark beeinflussen können. Bedrohung durch Ersatzprodukte ist gering, weil histopathologische Analysen unverzichtbar bleiben, obwohl molekulare Tests teilweise ergänzend wirken. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Preisdruck, Innovationszyklus und geografische Expansion.

13. Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus einer SWOT‑Analyse des Marktes?

Stärken: Essenzielle klinische Relevanz, technologische Fortschritte, hohes Wachstumspotenzial. Schwächen: Fachkräftemangel, hohe Kapitalintensität, fragmentierte Standards. Chancen: KI‑Integration, Tele‑Pathologie, steigende Nachfrage aus Forschungssektor, Expansion in Schwellenländer. Risiken: Strenge regulatorische Vorgaben, Preis‑ und Kostendruck, mögliche Disruption durch alternative molekulare Diagnostik.

14. Wie sieht die Wertschöpfungskette im Markt für Histopathologie‑Dienstleistungen aus?

Die Wertschöpfungskette beginnt mit der Probensammlung (Chirurgie, Biopsie), gefolgt von Transport und Logistik, Präparationslabor (Fixierung, Schnitt, Färbung), Analyse (Mikroskopie, Immunhistochemie, digitale Bildgebung), Berichterstellung und klinischer Interpretation. Unterstützende Aktivitäten umfassen IT‑Infrastruktur, Qualitätsmanagement, Schulung von Fachpersonal und regulatorische Compliance. Digital‑ und KI‑Lösungen werden zunehmend in den Analyse‑ und Reporting‑Schritt integriert, wodurch die Kette effizienter wird.

15. Welche Investitionsempfehlungen ergeben sich für den Markt für Histopathologie‑Dienstleistungen?

Investoren sollten Unternehmen priorisieren, die bereits in digitale Pathologie, KI‑Plattformen und Cloud‑Lösungen investieren, da diese Technologien den größten Mehrwert schaffen. Akquisitionen kleiner, spezialisierter Anbieter bieten schnellen Zugang zu Nischen‑Technologien. Der Fokus auf geografische Expansion in Asien‑Pacifik und Lateinamerika liefert langfristiges Wachstum. Zudem ist die Finanzierung von Ausbildungsprogrammen für Pathologen sinnvoll, um dem Fachkräftemangel entgegenzuwirken.

16. Welche Schlüsselerkenntnisse und Take‑aways lassen sich aus dem Marktbericht für Histopathologie‑Dienstleistungen ableiten?

Der Markt befindet sich in einer Phase robusten Wachstums mit einem erwarteten Anstieg von 29,39 Mrd. USD auf 42,42 Mrd. USD bis 2033. Digitalisierung, KI und Tele‑Pathologie sind die treibenden Kräfte. Während regulatorische Anforderungen und Fachkräftemangel Herausforderungen darstellen, bieten Innovationen und geografische Expansion erhebliche Chancen. Unternehmen, die ihre Technologieplattformen ausbauen und strategisch konsolidieren, werden voraussichtlich Marktführer werden.

17. Welche Methodik wurde für die Erstellung dieses Marktreports angewendet?

Der Bericht basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Laborleitern und Technologie‑Anbietern gewonnen. Sekundärquellen umfassen Fachpublikationen, Unternehmensberichte, Marktstudien und regulatorische Datenbanken. Die Analyse verwendet Trendextrapolation, Benchmark‑Vergleiche und Szenario‑Modellierung, um die Umsatzprognosen und Marktanteile zu ermitteln.

18. Wie ist der Umfang der Forschung definiert, und welche Einschränkungen gibt es?

Der Forschungsumfang deckt den globalen Markt für Histopathologie‑Dienstleistungen ab, unterteilt nach Endnutzer‑ und Untersuchungsart‑Segmenten, und umfasst die Jahre 2025‑2033. Eingeschränkte Faktoren sind fehlende länderspezifische Umsatzanteile und detaillierte Preisentwicklungen, da diese Daten nicht öffentlich verfügbar waren. Dennoch liefert der Bericht ein umfassendes Bild der Marktdynamik und strategischer Trends.

19. Welche zentralen Unternehmen und jüngsten Entwicklungen prägen den Markt für Histopathologie‑Dienstleistungen?

Zu den Schlüsselakteuren zählen Acculabs Diagnostics UK Ltd, CHARLES RIVER LABORATORIES, INC., Cellular Pathology Services, Cureline Global Translational CRO, EPL, Laboratory Corporation of America Holdings, Sonic Healthcare Limited, TPL Path Labs, Targos und UNILABS. Aktuelle Entwicklungen umfassen die Erweiterung digitaler Plattformen durch Sonic Healthcare, die Akquisition eines KI‑Start‑ups durch Laboratory Corporation of America, die Einführung eines cloud‑basierten Tele‑Pathologie‑Netzwerks durch CHARLES RIVER LABORATORIES, sowie Partnerschaften von UNILABS mit molekularen Diagnostik‑Herstellern zur Erweiterung des Testportfolios. Diese Aktivitäten zeigen, dass Unternehmen aktiv an Innovation und Marktausweitung arbeiten.