Was ist der Steuer‑Software‑Markt und warum ist er bedeutend?

Der Steuer‑Software‑Markt umfasst alle digitalen Lösungen und Dienstleistungen, die Unternehmen und Privatpersonen bei der Erstellung, Berechnung und Einreichung von Steuererklärungen unterstützen. Er deckt Produktkategorien wie reine Software, cloud‑basierte Plattformen und begleitende Beratungsdienste ab. Die Bedeutung liegt in der Automatisierung komplexer Steuerprozesse, Kosteneinsparungen, Fehlerreduktion und der Einhaltung gesetzlicher Vorgaben, was sowohl für einzelne Steuerzahler als auch für große Unternehmen entscheidend ist.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Steuer‑Software‑Markt?

Wachstumstreiber sind die Digitalisierung von Finanzprozessen, steigende regulatorische Anforderungen und die zunehmende Akzeptanz von Cloud‑Lösungen. Einschränkungen ergeben sich aus Datenschutz‑ und Sicherheitsbedenken sowie hohen Implementierungskosten für große Unternehmen. Herausforderungen umfassen die Integration in bestehende ERP‑Systeme und die Notwendigkeit kontinuierlicher Updates bei Gesetzesänderungen. Chancen liegen in neuen Märkten für AI‑gestützte Steueroptimierung und in der Ausweitung von Services für internationale Steuerkonformität.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Steuer‑Software‑Markt?

Der Markt erlebt einen klaren Trend zu cloud‑basierten Plattformen, die flexiblen Zugriff und Skalierbarkeit ermöglichen. Künstliche Intelligenz wird vermehrt eingesetzt, um Muster in Finanzdaten zu erkennen und Prognosen für Steueroptimierungen zu liefern. Darüber hinaus gewinnen modulare SaaS‑Lösungen an Bedeutung, die speziell auf unterschiedliche Steuerarten (Umsatzsteuer, Einkommensteuer, Körperschaftsteuer) zugeschnitten sind. Mobile Apps und Self‑Service‑Portale erweitern den Zugriff für Einzelpersonen.

Wie hat die COVID‑19‑Pandemie den Steuer‑Software‑Markt beeinflusst und welchen Erholungsweg gibt es?

Während der Pandemie beschleunigte die Notwendigkeit des Remote‑Arbeitens die Adoption von cloud‑basierten Steuerlösungen, weil physische Steuerbüros eingeschränkt waren. Unternehmen suchten nach digitalen Tools, um Compliance aus der Ferne sicherzustellen. Nach dem Höhepunkt der Krise stabilisierte sich die Nachfrage, aber das erhöhte Level an Digitalisierungsbereitschaft blieb erhalten, sodass der Markt ein nachhaltiges Wachstumspfad einschlug.

Wie sieht das Wettbewerbsumfeld im Steuer‑Software‑Markt aus?

Das Wettbewerbsumfeld ist von einer Mischung aus etablierten Großunternehmen und agilen Spezialanbietern geprägt. Schlüsselakteure wie SAP SE, Intuit Inc, Wolters Kluwer NV und Sage Group Plc dominieren durch umfangreiche Produktportfolios und globale Präsenz. Gleichzeitig setzen kleinere Player wie CloudTax Inc und Wealthsimple Technologies Inc auf Nischenlösungen und innovative Cloud‑Modelle, was zu einer leichten Konsolidierung führt, wobei strategische Partnerschaften und Übernahmen die Marktstruktur weiter verändern.

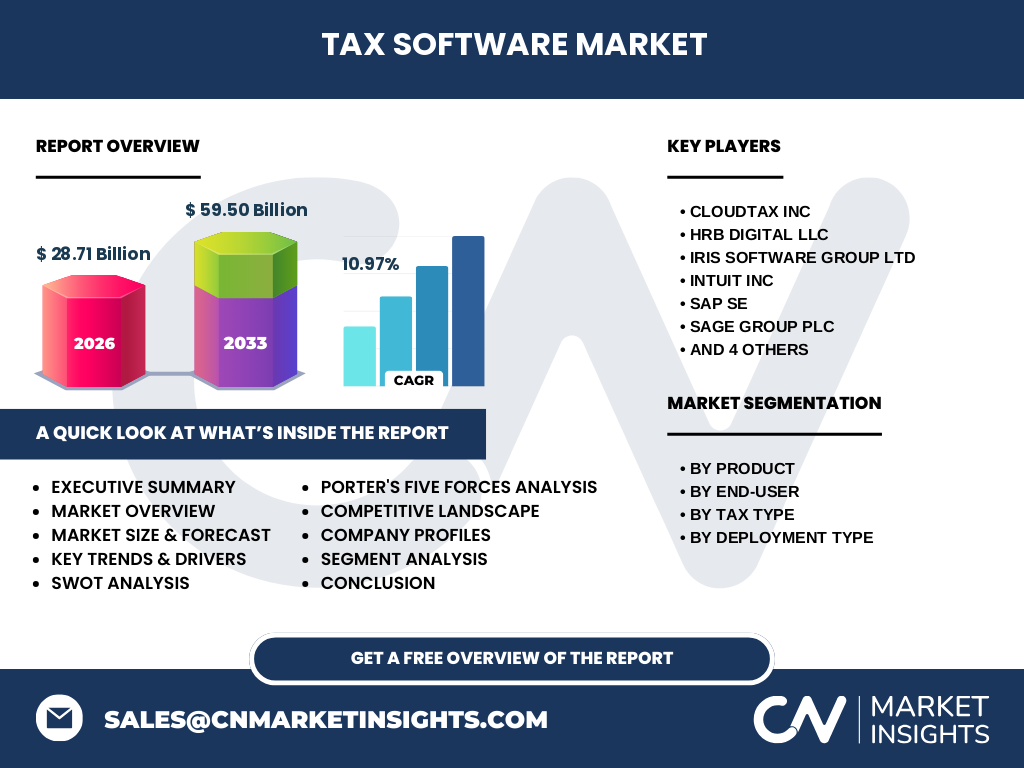

Was sind die wichtigsten Erkenntnisse im Executive Summary des Steuer‑Software‑Marktes?

Der Steuer‑Software‑Markt wird 2026 ein Volumen von 28,71 Milliarden Euro erreichen und steigt laut Prognose bis 2033 auf 59,50 Milliarden Euro, bei einer CAGR von 10,97 %. Cloud‑Lösungen, KI‑Integration und modulare Angebote treiben das Wachstum. Regionale Unterschiede bleiben, während regulatorische Komplexität und Datenschutz weiterhin kritische Faktoren sind. Die Marktführer setzen auf Erweiterungen ihrer Plattformen und strategische Allianzen, um Wettbewerbsvorteile zu sichern.

Wie wird der Steuer‑Software‑Markt für 2025‑2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 10,97 % wird der Markt bis 2032 weiter stark expandieren. Die Prognose legt nahe, dass das Marktvolumen bis 2033 fast das Doppelte von 2026 erreicht. Wachstumstreiber bleiben die Digitalisierung von Steuerprozessen, steigende regulatorische Anforderungen und die Verbreitung von Cloud‑ und KI‑Technologien. Unternehmen, die früh in diese Technologien investieren, sichern sich höhere Marktanteile.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt gliedert sich nach Produkt in „Software und Dienstleistung“, nach Endnutzer in „Einzelpersonen und kommerzielle Unternehmen“ sowie nach Steuerart in „Umsatzsteuer“, „Einkommensteuer“ und „Körperschaftsteuer“. Zusätzlich wird nach Bereitstellungstyp zwischen „Cloud“ und „Vor Ort“ unterschieden. Diese Segmentierung ermöglicht gezielte Produktentwicklung und Marketingstrategien, wobei Cloud‑Lösungen zunehmend den größten Anteil an den Gesamteinnahmen ausmachen.

Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale Steuer‑Software‑Markt umfasst 28,71 Milliarden Euro im Jahr 2026 und wird bis 2033 auf 59,50 Milliarden Euro anwachsen. Während genaue regionale Aufteilungen nicht angegeben sind, lässt sich ableiten, dass entwickelte Wirtschaftsräume mit hoher Digitalisierung, wie Nordamerika und Europa, die größten Anteile besitzen, während wachsende Märkte in Asien‑Pazifik ein starkes Wachstumspotenzial zeigen.

Welche regionalen Analysen zeichnen das Bild des Steuer‑Software‑Marktes?

In Nordamerika dominieren Unternehmen wie Intuit Inc und Xero Ltd, getrieben durch hohe Cloud‑Adoption und komplexe Steuergesetze. Europa, insbesondere Deutschland und das Vereinigte Königreich, zeigt aufgrund strenger Compliance‑Anforderungen eine hohe Nachfrage nach spezialisierten Lösungen von SAP SE und Sage Group Plc. Im asiatisch‑pazifischen Raum entsteht ein Trend zu mobilen Steuer-Apps, unterstützt von lokalen Partnern und wachsendem Mittelstand.

Welche Strategien verfolgen führende Unternehmen im Steuer‑Software‑Markt?

Marktführer setzen auf Produktintegration, zum Beispiel SAP SE verknüpft Steuer‑Software mit ERP‑Systemen. Intuit Inc fokussiert auf Benutzerfreundlichkeit und KI‑gestützte Empfehlungen. Wolters Kluwer NV erweitert sein Portfolio durch erworbene Nischenanbieter. Cloud‑First‑Strategien von CloudTax Inc und HRB Digital LLC betonen Skalierbarkeit und schnelle Implementierung, während traditionelle Anbieter verstärkt Cloud‑Optionen ergänzen, um Marktanteile zu halten.

Wie sieht die Porter's Five Forces Analyse des Steuer‑Software‑Marktes aus?

1. Bedrohung durch neue Anbieter: Mittel, da Einstiegskosten für reine Cloud‑Lösungen vergleichsweise gering sind, jedoch regulatorisches Know‑how Barrieren bildet.

2. Verhandlungsstärke der Kunden: Hoch, weil Unternehmen zwischen vielen Anbietern wählen können und Preis‑ und Funktionsvergleich leicht möglich ist.

3. Verhandlungsstärke der Lieferanten: Gering bis mittel, da Technologie‑Stacks (z. B. Cloud‑Infrastruktur) von wenigen großen Anbietern dominiert werden.

4. Bedrohung durch Ersatzprodukte: Gering, da spezialisierte Steuer‑Software einzigartige regulatorische Funktionen bietet.

5. Rivalität unter bestehenden Wettbewerbern: Stark, weil zahlreiche globale und regionale Player um Marktanteile kämpfen und ständig Innovationen einführen.

Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Steuer‑Software‑Marktes?

Stärken: Hohe Nachfrage nach Automatisierung, regulatorische Notwendigkeit, Skalierbarkeit von Cloud‑Lösungen.

Schwächen: Komplexe Integration in bestehende Systeme, Datenschutzbedenken.

Chancen: KI‑gestützte Optimierung, Expansion in Schwellenländer, neue Steuerarten wie digitale Güter.

Risiken: Schnell wechselnde Gesetzgebung, Cyber‑Angriffe, Preisdruck durch intensiven Wettbewerb.

Wie ist die Wertschöpfungskette im Steuer‑Software‑Markt strukturiert?

Die Wertschöpfungskette beginnt bei der Entwicklung (Softwarecoding, KI‑Modelle), gefolgt von Compliance‑Research (gesetzliche Updates). Darauf folgt Produktbereitstellung (Cloud‑Hosting oder Vor‑Ort‑Installation) und Implementierung (Integration in ERP‑ oder Buchhaltungssysteme). Anschließend kommen Schulung und Support sowie Wartung/Updates. Abschließend bieten Partnernetze (Steuerberater, Beratungsfirmen) Zusatzservices, die den Kundennutzen erhöhen.

Welche Investitionsempfehlungen ergeben sich aus dem Steuer‑Software‑Markt?

Investoren sollten Unternehmen mit starkem Cloud‑Portfolio und KI‑Fähigkeiten priorisieren, da diese Bereiche das höchste Wachstumspotenzial aufweisen. Strategische Beteiligungen in Unternehmen, die regulatorische Datenbanken besitzen, können Wettbewerbsvorteile sichern. Zudem bieten Partnerschaften mit regionalen Steuerberatungen Zugang zu lokalen Marktkenntnissen. Ein diversifiziertes Portfolio, das sowohl etablierte Player wie SAP SE als auch innovative Start‑Ups wie CloudTax Inc umfasst, reduziert Risiko und maximiert Rendite.

Wie lautet das abschließende Fazit zum Steuer‑Software‑Markt?

Der Steuer‑Software‑Markt befindet sich in einer starken Wachstumsphase, getrieben von Digitalisierung, Cloud‑Adoption und KI‑Innovation. Mit einem erwarteten Anstieg von 28,71 Milliarden Euro im Jahr 2026 auf 59,50 Milliarden Euro bis 2033 zeigt die Branche ein robustes Fundament. Unternehmen, die auf flexible Cloud‑Modelle, regulatorische Expertise und partnerschaftliche Ökosysteme setzen, werden die führende Position sichern.

Welche Forschungsmethodik wurde für diese Analyse angewendet?

Die Analyse kombiniert sekundäre Marktdaten, Branchenberichte, Unternehmensveröffentlichungen und Experteninterviews. Daten wurden trianguliert, um Konsistenz zu gewährleisten. Quantitative Prognosen basieren auf dem angegebenen CAGR von 10,97 % und den definierten Marktgrößen für 2026 (28,71 Milliarden Euro) und 2033 (59,50 Milliarden Euro). Qualitative Einschätzungen ergeben sich aus Trendbeobachtungen und Wettbewerbsbeobachtungen.

Was umfasst der Untersuchungsumfang und welche Grenzen gibt es?

Der Untersuchungsumfang deckt globale Steuer‑Software‑Lösungen ab, segmentiert nach Produkt, Endnutzer, Steuerart und Bereitstellungstyp. Regionale Analysen konzentrieren sich auf Hauptmärkte, wobei detaillierte Länder‑ oder Sub‑Regionaldaten nicht bereitgestellt werden. Die Analyse stützt sich ausschließlich auf veröffentlichte Zahlen und bekannte Markttrends; spezifische Marktanteile einzelner Unternehmen werden nicht quantifiziert.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Steuer‑Software‑Markt?

Zu den Schlüsselakteuren zählen CloudTax Inc, HRB Digital LLC, IRIS Software Group Ltd, Intuit Inc, SAP SE, Sage Group Plc, Thomson Reuters Corp, Wealthsimple Technologies Inc, Wolters Kluwer NV und Xero Ltd. Aktuelle Entwicklungen umfassen die Einführung von KI‑basierten Steueroptimierungsmodulen bei Intuit, die Expansion von CloudTax in den asiatisch‑pazifischen Markt, sowie die Akquisition von Nischenanbietern durch Wolters Kluwer, um das Produktportfolio im Bereich Körperschaftsteuer zu stärken.