1. Was versteht man unter dem Asien‑Pazifik Immunchemieausrüstungsmarkt – Definition, Umfang und Bedeutung?

Der Asien‑Pazifik Immunchemieausrüstungsmarkt umfasst alle Produkte und Dienstleistungen, die für immunchemische Analysen in Forschung, Diagnostik und Arzneimittelentwicklung benötigt werden. Dazu zählen Antikörper, Ausrüstungen (wie ELISA‑Reader, Durchflusszytometer), Reagenzien und Kits. Der Markt richtet sich an Krankenhäuser, diagnostische Labore und Forschungsinstitute. In der Region Asien‑Pazifik spielt die Immunchemie eine zentrale Rolle, weil steigende Ausgaben für Gesundheitsversorgung, wachsende biopharmazeutische Forschungsaktivitäten und die zunehmende Prävalenz chronischer Krankheiten die Nachfrage nach hochpräzisen Analysewerkzeugen antreiben.

2. Welche Treiber, Hemmungen, Herausforderungen und Chancen charakterisieren den Markt?

Wichtige Treiber sind das rapide Wachstum des Gesundheitssektors in China, Indien, Japan und Südkorea, die steigende Prävalenz von Infektions‑ und Autoimmunerkrankungen sowie staatliche Förderprogramme für biomedizinische Forschung. Hemmungen ergeben sich aus hohen Investitionskosten für fortschrittliche Geräte und einem Fachkräftemangel in einigen aufstrebenden Ländern. Herausforderungen umfassen regulatorische Unterschiede zwischen den Ländern und die Notwendigkeit, Qualitätsstandards über Grenzen hinweg zu harmonisieren. Chancen liegen in der Digitalisierung von Labordaten, dem Trend zu Point‑of‑Care‑Diagnostik und der zunehmenden Zusammenarbeit zwischen Industrie und akademischen Einrichtungen, die Innovationszyklen verkürzen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt?

Der Markt wird derzeit von der Verbreitung von Multiplex‑Assays und hochsensiblen Immunoassays getrieben, die gleichzeitig mehrere Biomarker quantifizieren können. Aufkommende Trends umfassen die Integration von Künstlicher Intelligenz zur Auswertung von Immunochemiedaten, die Entwicklung von mikrofluidischen Lab‑on‑a‑Chip‑Plattformen und die wachsende Nutzung von automatisierten Workflows, die Durchsatz und Reproduzierbarkeit erhöhen. Parallel hierzu gewinnt die Nachfrage nach personalisierten Therapien, insbesondere Immun‑Onkologie‑Ansätzen, weiter an Bedeutung und erfordert spezialisierte Immunchemie‑Tools.

4. Wie hat die COVID‑19‑Pandemie den Markt beeinflusst und wie sieht der Erholungspfad aus?

COVID‑19 hat die Nachfrage nach Immunchemie‑Produkten massiv gesteigert, weil weltweit umfangreiche Antikörper‑ und Antigen‑Tests entwickelt wurden. Der Markt erlebte einen kurzfristigen Aufschwung, gefolgt von Lieferkettenengpässen bei kritischen Komponenten. Seit 2022 normalisieren sich die Lieferketten, und die Pandemie hat langfristig das Bewusstsein für schnelle, zuverlässige Immundiagnostik geschärft. Der Erholungspfad ist durch anhaltende Investitionen in Testkapazitäten und die Erweiterung von Plattformen für zukünftige Pandemien gekennzeichnet.

5. Wie ist die Wettbewerbslandschaft – wer sind die wichtigsten Akteure und welche Konsolidierungsbewegungen gibt es?

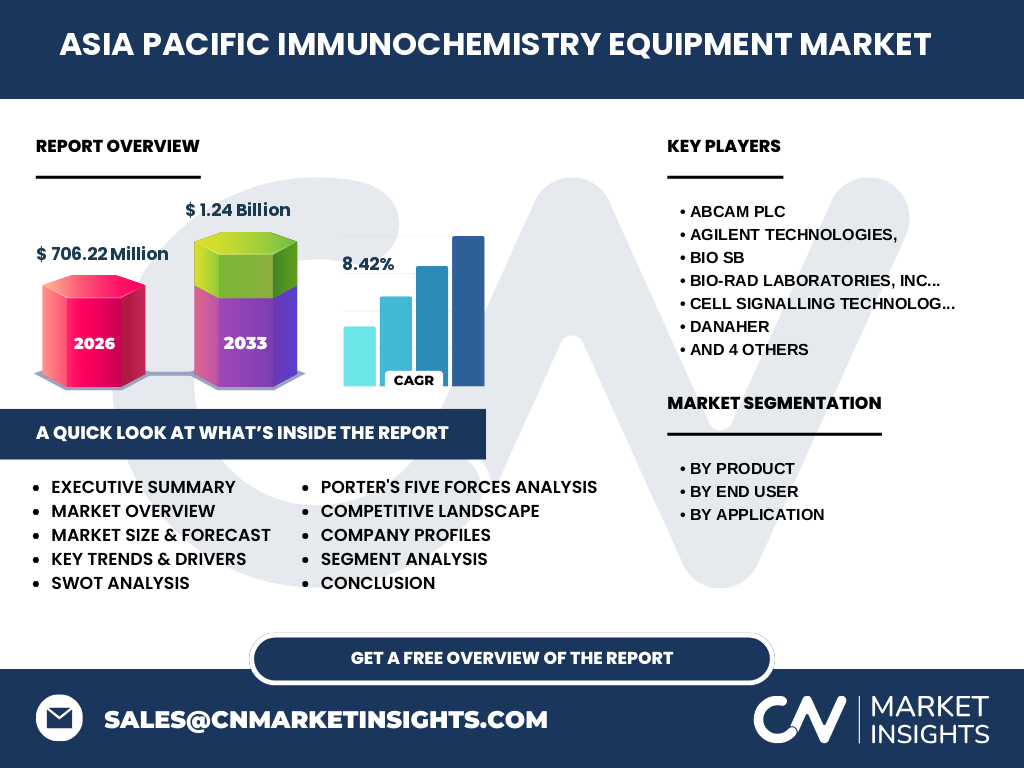

Die Wettbewerbslandschaft ist fragmentiert, aber von einer Handvoll global agierender Unternehmen dominiert. Zu den führenden Anbietern zählen Abcam Plc, Agilent Technologies, Bio‑Rad Laboratories, Cell Signalling Technology, Danaher, F. Hoffmann‑La Roche Ltd., Merck KGaA, PerkinElmer und Thermo Fisher Scientific. In den letzten Jahren kam es zu strategischen Akquisitionen, etwa die Integration von kleinen Kit‑Entwicklern durch große Konzerne, um das Produktportfolio zu erweitern und Marktanteile zu sichern. Kooperationen mit regionalen Distributoren und Forschungseinrichtungen stärken die Marktpräsenz in aufstrebenden APAC‑Ländern.

6. Was sind die wichtigsten Erkenntnisse in der Executive Summary?

Der Asien‑Pazifik Immunchemieausrüstungsmarkt erreichte 2026 ein Volumen von 706,22 Millionen USD und wird laut Projektion bis 2033 auf 1,24 Milliarden USD wachsen – ein CAGR von 8,42 %. Das Wachstum wird durch steigende Gesundheitsausgaben, technologische Innovationen und die anhaltende Nachfrage nach präzisen Immundiagnostika getrieben. Marktführer setzen auf Portfoliobroadening, digitale Lösungen und regionale Partnerschaften, während neue Marktteilnehmer durch spezialisierte Kits und kostengünstige Lösungen versuchen, Nischen zu besetzen.

7. Wie sieht die Prognose für den Zeitraum 2025‑2032 aus?

Auf Basis des aktuellen CAGR von 8,42 % wird der Markt in den nächsten Jahren kontinuierlich expandieren. Das prognostizierte Volumen von 1,24 Milliarden USD für 2033 reflektiert ein starkes Fundament, das durch steigende Investitionen in Forschungslabore und klinische Diagnostik getragen wird. Die größten Zuwächse werden voraussichtlich in China, Indien und Südkorea verzeichnet, wo staatliche Förderprogramme und private Investitionen im biopharmazeutischen Sektor besonders stark sind.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Nach Produktkategorien dominieren Antikörper und Kits, gefolgt von Ausrüstung und Reagenzien. Im Endnutzer‑Segment haben Krankenhäuser und diagnostische Labore den größten Anteil, während Forschungsinstitute starkes Wachstum zeigen, insbesondere in der frühen Medikamentenentwicklung. Anwendungstechnisch wird die Diagnostik weiterhin den größten Teil ausmachen, jedoch gewinnt der Bereich Drogentests durch die steigende Prävalenz von Therapien, die auf Immunmarkern basieren, zunehmend an Bedeutung.

9. Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der Asien‑Pazifik‑Markt stellt den größten geografischen Block dar und macht den größten Teil der globalen Immunchemieausrüstungsnachfrage aus. Während Nordamerika und Europa reifen Märkte mit hoher Durchdringung zeigen, bietet APAC dank Bevölkerungswachstum und steigender Gesundheitsausgaben das höchste Wachstumspotenzial. Die genaue prozentuale Aufteilung wird im vollständigen Bericht detailliert dargestellt.

10. Welche regionalen Analysen zeigen die Marktperformance in Asien‑Pazifik?

China führt die Region an, getrieben durch umfangreiche staatliche Investitionen in Biotechnologie und eine wachsende Zahl von Kliniken, die moderne Immundiagnostik einführen. Indien erlebt ein rapides Wachstum in Forschungsinstituten und privaten Labornetzen. Japan und Südkorea zeigen stabile Nachfrage dank etablierter Gesundheitsinfrastruktur und hoher Qualitätsstandards. Südostasien (z. B. Singapur, Malaysia) entwickelt sich zu einem Hub für Outsourcing‑Labordienste.

11. Welche führenden Unternehmensprofile gibt es im Markt?

Thermo Fisher Scientific bietet ein umfassendes Portfolio von Antikörpern, Kits und automatisierten Plattformen und investiert stark in digitale Labordatenlösungen. Merck KGaA fokussiert sich auf hochspezialisierte Antikörper und Forschungs‑Kits. Danaher, über seine Tochtergesellschaften, liefert fortschrittliche Ausrüstungen und integrierte Systeme. Abcam Plc ist bekannt für ein breites Sortiment an Qualitäts‑Antikörpern für die Grundlagenforschung. Jede dieser Firmen verfolgt gezielte Produktentwicklungen, strategische Allianzen und regionale Expansionspläne.

12. Wie beeinflussen die fünf Kräfte von Porter den Markt?

Die Verhandlungsmacht der Käufer ist hoch, da Labore zwischen mehreren Anbietern wählen können. Lieferanten von Rohstoffen besitzen moderate Macht, weil spezialisierte Reagenzien nur von wenigen Quellen bezogen werden. Die Bedrohung durch neue Anbieter ist begrenzt durch hohe F&E‑Kosten und regulatorische Hürden. Ersatzprodukte (z. B. molekulare Diagnostik) stellen eine wachsende Gefahr dar, doch die nachweisliche Zuverlässigkeit von Immunassays erhält die Nachfrage. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovation und Preisgestaltung.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Marktes?

Stärken: Hohe wissenschaftliche Relevanz, wachsende Gesundheitsbudgets, etablierte Lieferketten. Schwächen: Hohe Investitionskosten, Fachkräftemangel in einigen Ländern. Chancen: Digitalisierung, Point‑of‑Care‑Tests, wachsende Nachfrage nach personalisierter Medizin. Risiken: Regulatorische Unsicherheiten, mögliche Handelsbeschränkungen, technologische Disruption durch alternative Diagnosemethoden.

14. Wie sieht die Wertschöpfungskette des Immunchemieausrüstungsmarktes aus?

Die Kette beginnt bei der Rohstoffbeschaffung (z. B. Proteinexpression, Chemikalien), gefolgt von Forschung & Entwicklung, Fertigung von Antikörpern, Kits und Geräten, Qualitätskontrolle und Zulassung. Danach erfolgen Vertrieb und Logistik, wobei viele Unternehmen lokale Distributoren in APAC nutzen. Der Endnutzer – Laboratorien – integriert die Produkte in diagnostische oder Forschungs‑Workflows und liefert Rückmeldungen, die die nächste Innovationsrunde beeinflussen.

15. Welche wichtigsten Investment‑Insights lassen sich ableiten?

Investoren sollten Unternehmen mit starkem Produktportfolio‑Diversifizierung und klarer Digitalisierungsstrategie priorisieren. Partnerschaften mit lokalen Forschungseinrichtungen reduzieren Markteintrittsbarrieren. Unternehmen, die in Point‑of‑Care‑Lösungen und automatisierte Systeme investieren, profitieren von zunehmender Nachfrage nach schnellen Tests. Zudem bietet die Akquisition von spezialisierten Kit‑Entwicklern eine Möglichkeit, Nischenmärkte zu erschließen.

16. Was ist die abschließende Zusammenfassung und welche Kernbotschaften ergeben sich?

Der Asien‑Pazifik Immunchemieausrüstungsmarkt befindet sich in einer starken Wachstumsphase, unterstützt durch technologische Innovationen, erhöhte Gesundheitsausgaben und die Nachwirkungen der COVID‑19‑Krise. Ein CAGR von 8,42 % führt zu einem Marktvolumen von über einer Milliarde US‑Dollar bis 2033. Unternehmen, die agil auf digitale Trends reagieren und enge Kooperationen mit regionalen Partnern eingehen, sichern sich Wettbewerbsvorteile. Der vollständige Bericht liefert tiefere quantitative Analysen und konkrete Handlungs‑empfehlungen.

17. Welche Forschungsmethodik wurde für die Analyse verwendet?

Die Studie kombiniert primäre Befragungen von Branchenexperten, sekundäre Daten aus Fachpublikationen, Unternehmensberichten und Regierungsstatistiken. Marktprognosen basieren auf Trend‑extrapolation unter Berücksichtigung des historischen CAGR. Qualitative Einschätzungen zu Treibern und Herausforderungen wurden durch Experteninterviews validiert.

18. Welcher Umfang und welche Grenzen hat die Forschung?

Der Untersuchungszeitraum erstreckt sich von 2018 bis 2026 mit einer Vorschau bis 2033. Der Fokus liegt auf den wesentlichen Produkt‑ und Endnutzer‑Segmenten sowie den größten Ländern in der APAC‑Region. Aufgrund begrenzter Verfügbarkeit von länderspezifischen Finanzdaten wurden Aggregatwerte verwendet, um ein konsistentes Bild zu bieten.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Markt?

Thermo Fisher Scientific hat 2023 ein automatisiertes ELISA‑System eingeführt, das Durchsatz um 30 % steigert. Merck KGaA akquirierte 2022 ein Biotech‑Start‑up, das spezialisierte Antikörper‑Screening‑Plattformen liefert. Danaher erweiterte 2024 sein Portfolio durch die Übernahme eines Point‑of‑Care‑Diagnostik‑Herstellers in Japan. Abcam Plc veröffentlicht jährlich neue hochwertige Antikörper‑Kataloge und hat 2023 ein Cloud‑basiertes Datenmanagement‑Tool für Labore bereitgestellt. Diese Aktivitäten verdeutlichen das Bestreben, Innovationsführerschaft zu sichern und regionale Marktpräsenz zu stärken.