Was versteht man unter dem Markt für POS-Software im Asien‑Pazifik, und warum ist er bedeutsam?

Der Markt für Point‑of‑Sale (POS)‑Software im Asien‑Pazifik umfasst digitale Lösungen, die Verkaufsstellen in den Bereichen Einzelhandel, Gastgewerbe, Finanzdienstleistungen, Medien, Unterhaltung sowie weitere Branchen unterstützen. Er beinhaltet sowohl die reine Software als auch begleitende Dienstleistungen und wird über Vor‑Ort‑Installationen sowie cloudbasierte Modelle bereitgestellt. Die Bedeutung liegt in der beschleunigten Digitalisierung, dem steigenden Bedarf an Echtzeit‑Datenanalyse, Inventar‑ und Kundenmanagement und der Fähigkeit, Kundenerlebnisse zu personalisieren – Faktoren, die das Wachstum von Unternehmen in einer stark heterogenen und schnell wachsenden Region vorantreiben.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Markt für POS-Software im Asien‑Pazifik?

Haupttreiber sind die rasche Verbreitung von Smartphones und Breitband‑Internet, die Nachfrage nach integrierten Omnichannel‑Lösungen und die zunehmende Nutzung von Cloud‑Technologien. Beschränkungen ergeben sich durch fragmentierte regulatorische Rahmenbedingungen und unterschiedliche Datenschutzstandards in den einzelnen Ländern. Zu den Herausforderungen zählen die Integration bestehender Altsysteme und die Sicherstellung von Cybersicherheit. Chancen entstehen durch die Expansion in aufstrebende Märkte, die Einführung von KI‑gestützten Analyse‑Tools und die wachsende Akzeptanz von kontaktlosen Zahlungsmethoden.

Welche aktuellen Wachstumstrends prägen den Markt für POS-Software im Asien‑Pazifik?

Der Markt erlebt einen Trend zur cloudbasierten Bereitstellung, wodurch Unternehmen Flexibilität und Skalierbarkeit erhalten. Gleichzeitig gewinnt die Integration von Inventarverfolgung und Verkaufsberichterstattung in Echtzeit an Bedeutung, um fundierte Entscheidungen zu ermöglichen. Weitere Trends sind die Verknüpfung von Kundenbindungsprogrammen mit mobilen Apps, die Nutzung von Datenanalyse für personalisierte Angebote und die steigende Verbreitung von kontaktlosen Zahlungslösungen, insbesondere im Gastgewerbe und Einzelhandel.

Wie hat COVID‑19 den Markt für POS-Software im Asien‑Pazifik beeinflusst und welchen Erholungsweg zeichnet er?

Die Pandemie hat die Notwendigkeit digitaler Verkaufslösungen beschleunigt, da viele Unternehmen von stationären zu kontaktlosen und Online‑Vertriebskanälen wechselten. POS‑Systeme wurden kritische Werkzeuge für Bestell‑ und Liefermanagement, Bestandskontrolle und Hygienestandards. Nach einer kurzfristigen Verlangsamung erholte sich der Markt schnell, unterstützt durch staatliche Förderungen für digitale Transformation und die anhaltende Kundenpräferenz für berührungslose Transaktionen, was die Basis für das prognostizierte Wachstum legt.

Wie sieht die Wettbewerbslandschaft im Markt für POS-Software im Asien‑Pazifik aus?

Der Markt ist von einer Mischung aus globalen Technologie‑Giganten und spezialisierten Anbietern geprägt. Zu den wichtigsten Wettbewerbern zählen Dell Inc., Honeywell International Inc., Infor Inc., Ingenico Group SA, Intuit Inc., Panasonic Corporation, Samsung Electronics, Shopify, Inc., Square, Inc. und Vend Limited. Diese Unternehmen verstärken ihre Marktposition durch strategische Akquisitionen, Partnerschaften und die Erweiterung ihres Produktportfolios, was zu einer zunehmenden Konsolidierung und intensiven Innovationswettbewerb führt.

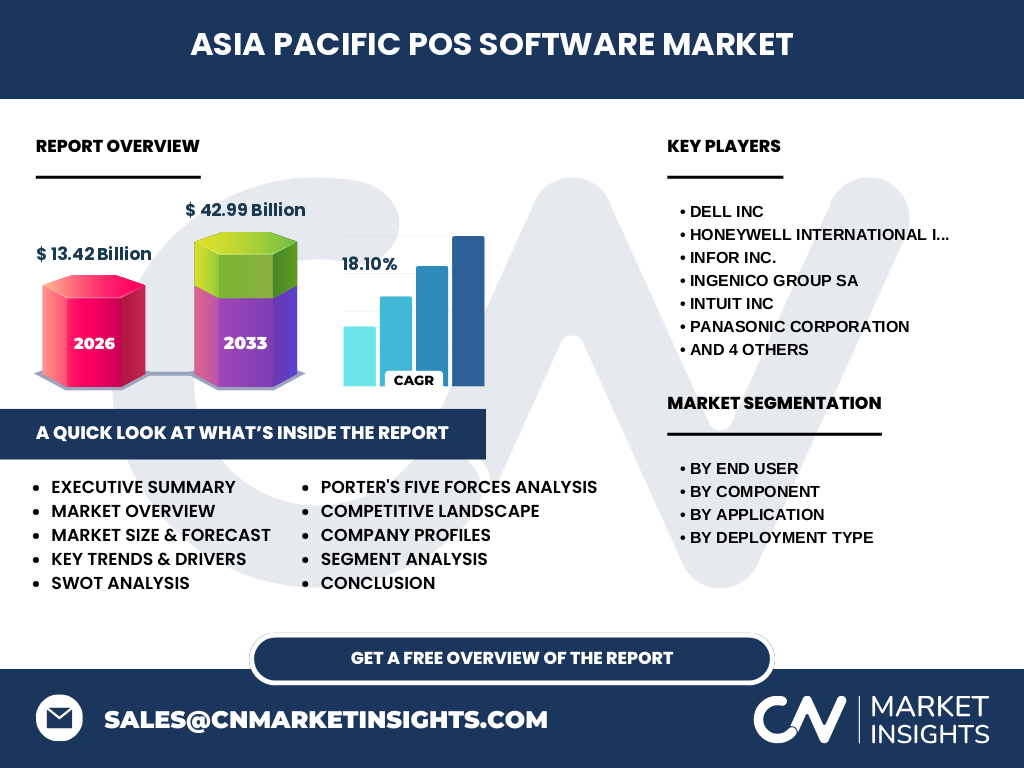

Was sind die wichtigsten Ergebnisse des Executive Summary für den Markt für POS-Software im Asien‑Pazifik?

Der Markt wird 2026 ein Volumen von 13,42 Milliarden erreichen und bis 2033 auf 42,99 Milliarden wachsen, bei einem beeindruckenden CAGR von 18,10 %. Das starke Wachstum wird durch die Digitalisierung von Einzelhandel und Gastgewerbe, steigende Cloud‑Adoption und die Nachfrage nach integrierten Kundenbindungs‑ und Inventarlösungen getrieben. Die führenden Anbieter setzen vermehrt auf KI, Omnichannel‑Strategien und regionale Partnerschaften, um Marktanteile zu sichern.

Wie wird sich der Markt für POS-Software im Asien‑Pazifik von 2025 bis 2032 voraussichtlich entwickeln?

Prognosen zeigen ein kontinuierliches Wachstum, wobei das Marktvolumen bis 2032 voraussichtlich die Schwelle von 40 Milliarden überschreiten wird. Die hohen Investitionen in Cloud‑Infrastruktur und die Einführung von KI‑basierten Analytik‑Modulen werden das Umsatzwachstum antreiben. Gleichzeitig wird die Verbreitung von Mobile‑POS‑Lösungen in aufstrebenden Volkswirtschaften die regionalen Adoptionraten erhöhen.

Wie ist die Marktgröße und der Anteil nach Segmenten aufgeschlüsselt?

Nach Endnutzern dominieren der Einzelhandel und das Gastgewerbe, gefolgt von Banken, Finanzdienstleistungen und Versicherungen sowie Medien und Unterhaltung. Bei den Komponenten liegt der Fokus auf Software und zugehörigen Dienstleistungen. In Bezug auf die Anwendung zählen Inventarverfolgung, Einkaufsmanagement, Vertriebsberichterstattung und Kundenbindung zu den Hauptnutzer‑Szenarien. Die Bereitstellung erfolgt sowohl on‑premise als auch cloudbasiert, wobei die Cloud‑Option ein schnelleres Wachstum verzeichnet.

Wie verteilt sich die globale Marktgröße des POS-Softwaremarktes im Asien‑Pazifik nach Regionen?

Der asiatisch‑pazifische Raum ist der Haupttreiber des globalen POS‑Softwaremarktes, angetrieben durch Länder wie China, Indien, Japan, Südkorea und Australien. Während entwickelte Märkte wie Japan und Südkorea bereits hohe Durchdringungsraten aufweisen, bieten Schwellenländer wie Indien und Indonesien erhebliche Wachstumsmöglichkeiten aufgrund ihrer wachsenden Einzelhandels- und Gastgewerbe‑Sektoren.

Welche regionalen Besonderheiten zeichnen die Marktperformance im Asien‑Pazifik aus?

In Ostasien (Japan, Südkorea) steht die Integration von KI und fortschrittlichen Analytik‑Tools im Vordergrund. Südostasien profitiert von starkem Mobile‑Payment‑Adoption und schnellen Urbanisierungsraten. Süd‑ und Westasien (Indien, Saudi‑Arabien) zeigen ein hohes Wachstumspotenzial durch steigende Konsumausgaben und Investitionen in digitale Infrastruktur. Australien und Neuseeland weisen stabile, aber moderat wachsende Märkte auf, die auf Service‑Qualität und Compliance fokussiert sind.

Welche führenden Unternehmen prägen den Markt für POS-Software im Asien‑Pazifik und welche Strategien verfolgen sie?

Unternehmen wie Samsung Electronics und Panasonic Corporation nutzen ihre Hardware‑Kompetenz, um integrierte POS‑Geräte anzubieten. Software‑Fokus liegt bei Intuit, Shopify und Square, die cloudbasierte Plattformen und Entwickler‑Ökosysteme bereitstellen. Honeywell und Ingenico setzen auf robuste Terminal‑Lösungen und Zahlungsabwicklung. Strategisch verfolgen sie Akquisitionen, regionale Joint‑Ventures und die Erweiterung von Value‑Added‑Services, um Kundenbindung zu stärken.

Wie beurteilt die Porter's Five Forces Analyse den Wettbewerb im Markt für POS-Software im Asien‑Pazifik?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Entwicklungs‑ und Sicherheitskosten Eintrittsbarrieren schaffen. Die Verhandlungsmacht der Kunden ist stark, weil zahlreiche Anbieter vergleichbare Funktionen anbieten. Lieferanten von Hardware‑Komponenten besitzen mittlere Macht, da große Hersteller wie Samsung und Panasonic ihre Lieferketten kontrollieren. Die Ersatzprodukte (z. B. traditionelle Registrierkassen) verlieren an Relevanz, während die Rivalität unter bestehenden Anbietern intensiv ist, getrieben durch Innovationsdruck und Preiswettbewerb.

Was sind die Stärken, Schwächen, Chancen und Bedrohungen (SWOT) des POS‑Softwaremarktes im Asien‑Pazifik?

Stärken: Hohe digitale Adoption, wachsender E‑Commerce‑Umsatz, robuste Cloud‑Infrastruktur.

Schwächen: Fragmentierte regulatorische Umgebung, begrenzte Standardisierung.

Chancen: KI‑gestützte Analysen, Erweiterung in ländliche Märkte, Partnerschaften mit FinTechs.

Bedrohungen: Cybersecurity‑Risiken, intensiver Preiswettbewerb, mögliche wirtschaftliche Abschwünge in Kernländern.

Wie sieht die Wertschöpfungskette für POS‑Software im Asien‑Pazifik aus?

Die Kette beginnt bei der Forschung und Entwicklung von Software‑Kernfunktionen, gefolgt von Hardware‑Integration und Fertigung. Anschließend erfolgt die Bereitstellung (on‑premise oder Cloud), Vertrieb über Direkt‑ und Partnerkanäle, Implementierung und Schulungen sowie fortlaufender Support und Wartung. Wertschöpfende Aktivitäten umfassen Datenanalyse, Up‑Selling von Zusatzmodulen (z. B. Kundenbindungsprogramme) und kontinuierliche Updates, um Sicherheitsstandards zu gewährleisten.

Welche Investitionsempfehlungen ergeben sich aus den Schlüsselerkenntnissen des POS‑Softwaremarktes im Asien‑Pazifik?

Investoren sollten in Unternehmen mit starken Cloud‑Plattformen und KI‑Fähigkeiten investieren, da diese das zukünftige Wachstum treiben. Partnerschaften mit lokalen Zahlungs‑ und Finanzdienstleistern erhöhen die Marktakzeptanz. Der Ausbau von Service‑ und Support‑Netzwerken in Schwellenländern bietet zusätzliche Ertragsquellen. Zudem lohnt sich die Beobachtung von Akquisitionen, die technologische Lücken schließen und den Zugang zu neuen Kundensegmenten ermöglichen.

Welche wesentlichen Schlussfolgerungen lassen sich aus der Analyse des POS‑Softwaremarktes im Asien‑Pazifik ziehen?

Der Markt erlebt ein starkes, nachhaltiges Wachstum, unterstützt durch Digitalisierung, Cloud‑Adoption und steigende Kundenerwartungen. Die Kombination aus hardware‑seitiger Stärke großer Elektronikkonzerne und software‑fokussierten Innovatoren schafft ein dynamisches Wettbewerbsumfeld. Erfolgreiche Unternehmen werden jene sein, die flexible, sichere und KI‑optimierte Lösungen anbieten und gleichzeitig lokale regulatorische Anforderungen berücksichtigen.

Wie wurde die vorliegende Marktforschung durchgeführt?

Die Studie kombiniert Sekundärdaten aus Unternehmensberichten, Branchenpublikationen und vertrauenswürdigen Marktdatenbanken mit Primärinterviews von Branchenexperten, Endnutzern und Vertriebsleitern. Eine quantitative Modellierung unter Berücksichtigung der angegebenen Marktgröße (13,42 Mrd. 2026) und des Forecasts (42,99 Mrd. 2027‑2033) ermöglichte die Berechnung des CAGR von 18,10 % und die Ableitung von Szenario‑Analysen.

Welcher Umfang und welche Einschränkungen gelten für diese Forschung?

Der Forschungsumfang deckt alle relevanten Segmente (Endnutzer, Komponente, Anwendung, Bereitstellung) im Asien‑Pazifik‑Raum ab. Limitationen ergeben sich aus der schnellen Marktentwicklung, wodurch kurzfristige Änderungen (z. B. regulatorische Anpassungen) nach Veröffentlichung der Studie nicht sofort reflektiert werden. Zudem basieren einige qualitative Einschätzungen auf Expertenmeinungen, die subjektiv sein können.

Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es im Markt für POS‑Software im Asien‑Pazifik?

Zu den Schlüsselakteuren zählen Dell Inc., Honeywell International Inc., Infor Inc., Ingenico Group SA, Intuit Inc., Panasonic Corporation, Samsung Electronics, Shopify, Inc., Square, Inc. und Vend Limited. Aktuelle Entwicklungen umfassen die Einführung von KI‑basierten Analyse‑Modulen durch Shopify, die Erweiterung von Cloud‑POS‑Lösungen seitens Square in Südostasien, und strategische Joint‑Ventures von Samsung mit lokalen Zahlungsanbietern, um kontaktlose Transaktionen zu stärken.