Wie ist der Europäische Industriemargarinenmarkt definiert, welchen Umfang hat er und warum ist er bedeutend?

Der Europäische Industriemargarinenmarkt umfasst alle in der Lebensmittelindustrie eingesetzten Margarineprodukte, die als Ersatz für Butter oder als funktionale Zutaten in verarbeiteten Lebensmitteln dienen. Der Markt umfasst sowohl harte als auch weiche Industrie‑Margarinen sowie verschiedene Typen (streichfähig, Allzweck‑Industrie‑Margarine, Butter‑Mischung) und Quellen (tierisch, pflanzlich). Mit einem Umsatz von 930,49 Millionen Euro im Jahr 2026 ist er ein zentraler Baustein für Bäckereien, Süßwarenhersteller, Convenience‑Produkte und die Herstellung von Aufstrichen, Saucen und Toppings. Seine Bedeutung liegt in der Kosteneffizienz, langen Haltbarkeit und den funktionalen Eigenschaften, die die Produktionsprozesse und Produktqualität in der europäischen Lebensmittelindustrie maßgeblich beeinflussen.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Europäischen Industriemargarinenmarkt?

Wachstumstreiber sind die steigende Nachfrage nach kostengünstigen Fettalternativen, vermehrte Anwendung in Convenience‑Lebensmitteln und das zunehmende Bewusstsein für pflanzliche Ernährung. Einschränkungen ergeben sich aus strengeren regulatorischen Vorgaben für Trans‑Fettsäuren und dem zunehmenden Verbraucher‑Focus auf Gesundheit und Nachhaltigkeit. Zu den größten Herausforderungen zählen die Preisvolatilität von Rohstoffen (z. B. pflanzliche Öle) und der Wettbewerbsdruck durch neue Fettalternativen. Chancen bieten die Entwicklung von funktionalen Margarinen mit zugesetzten Nährstoffen, die Expansion in wachsende Segment‑bereiche wie vegane Backwaren und strategische Partnerschaften zur Optimierung der Lieferkette.

Welche Wachstumstrends sind derzeit im Europäischen Industriemargarinenmarkt zu beobachten?

Der Markt erlebt mehrere bedeutende Trends: Erstens die Umstellung von tierischen zu pflanzlichen Quellen, getrieben durch den Vegan‑Trend. Zweitens die Einführung von "Clean‑Label"-Margarinen ohne künstliche Zusatzstoffe. Drittens die Segmentierung nach Anwendung – insbesondere das rapide Wachstum von Margarinen für Convenience‑Lebensmittel und pflanzliche Backmischungen. Viertens zunehmende Digitalisierung in der Produktion, die Effizienz steigert und neue Produktinnovationen ermöglicht. Diese Trends formen das Marktumfeld und eröffnen neue Wachstumsfelder.

Wie hat die COVID‑19‑Pandemie den Europäischen Industriemargarinenmarkt beeinflusst und welche Erholungsphasen sind zu erwarten?

Während der ersten Pandemiewellen stieg die Nachfrage nach Fertig‑ und Convenience‑Produkten, was zu einer kurzfristigen Umsatzsteigerung für Industrie‑Margarinen führte. Lieferkettenunterbrechungen bei Rohstoffen führten jedoch zu Preisschwankungen. Seit 2022 hat sich die Nachfrage stabilisiert, und das Marktvolumen kehrt zu einem nachhaltigen Wachstum zurück, unterstützt durch die anhaltende Verlagerung hin zu Heimküchen und die fortgesetzte Expansion von Online‑Lebensmittelkanälen. Der Wiedererstarkungs‑Trend wird voraussichtlich das Marktwachstum bis 2032 weiter antreiben.

Wie sieht die Wettbewerbslandschaft im Europäischen Industriemargarinenmarkt aus und gibt es Konsolidierungstendenzen?

Der Markt ist stark fragmentiert, wobei zehn große Unternehmen – darunter Associated British Foods, Bunge Limited, Conagra Foodservice, EFKO Group, Fuji Oil Europe, NMGK Group, Puratos, Richardson International Limited, Vandemoortele und Wilmar International Limited – etwa 60 % des gesamten Umsatzes abdecken. Diese Akteure investieren in Produktinnovation, Erweiterung des Portfolios und strategische Übernahmen, um Marktanteile zu sichern. Konsolidierungstendenzen zeigen sich in verstärkten Joint Ventures und Übernahmen kleinerer Hersteller, um Skaleneffekte und breitere Produktpaletten zu realisieren.

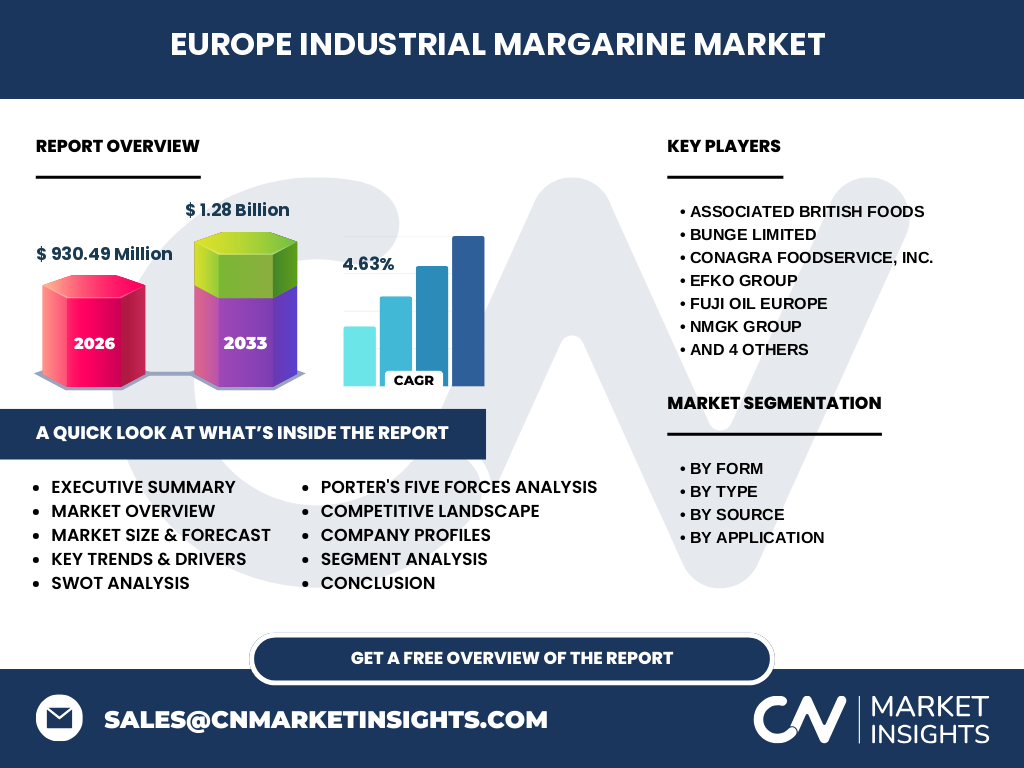

Was sind die wichtigsten Erkenntnisse des Executive Summary zum Europäischen Industriemargarinenmarkt?

Der Europäische Industriemargarinenmarkt weist 2026 ein Volumen von 930,49 Millionen Euro auf und wird bis 2033 voraussichtlich 1,28 Milliarden Euro erreichen, bei einer CAGR von 4,63 %. Wachstum wird durch steigende Nachfrage in Bäckereien, Convenience‑Segmente und pflanzliche Produkte getrieben. Hauptakteure dominieren das Feld, während regulatorische Vorgaben und Rohstoffpreisvolatilität Risiken darstellen. Innovationspotenzial liegt in funktionalen, Clean‑Label‑Margarinen und strategischen Kooperationen. Der Markt bleibt ein zentraler Kostentreiber und Innovationsmotor für die europäische Lebensmittelindustrie.

Wie wird die Entwicklung des Europäischen Industriemargarinenmarktes für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem verfügbaren Datenrahmen wird der Markt von 930,49 Millionen Euro im Jahr 2026 auf etwa 1,28 Milliarden Euro im Jahr 2033 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,63 % entspricht. Das prognostizierte Wachstum ist gleichmäßig über die Segmente verteilt, wobei pflanzliche Quellen und Anwendungen im Bereich Convenience‑Lebensmittel die höchsten Zuwächse verzeichnen. Die erwartete Marktentwicklung bietet Unternehmen die Möglichkeit, durch gezielte Produktinnovation und geografische Expansion zusätzliche Marktanteile zu erschließen.

Wie sieht die Marktgröße und der Anteil nach Segmentierung aus?

Der Markt lässt sich nach Form in harte und weiche Industrie‑Margarinen, nach Typ in streichfähige Margarine, Allzweck‑Industrie‑Margarine und Butter‑Mischung sowie nach Quelle in tierische und pflanzliche Herkunft unterteilen. Anwendungsspezifisch wird zwischen Bäckerei, Aufstriche/Saucen/Toppings, Süßwaren und Convenience‑Lebensmitteln differenziert. Während genaue prozentuale Anteile nicht angegeben sind, spiegelt das Gesamtvolumen von 930,49 Millionen Euro die kombinierte Bedeutung aller genannten Segmente wider. Unternehmen können diese Struktur nutzen, um gezielte Portfolio‑Strategien zu entwickeln.

Wie verteilt sich die globale Marktgröße und der Anteil des Europäischen Industriemargarinenmarktes nach Regionen?

Der Europäische Markt macht einen erheblichen Teil des globalen Industriemargarinensegments aus, wobei das gesamte Marktvolumen von 930,49 Millionen Euro (2026) die zentrale Rolle Europas in der weltweiten Produktion und dem Verbrauch von Industrie‑Margarinen verdeutlicht. Regionale Aufschlüsselungen innerhalb Europas (z. B. Westeuropa, Nordeuropa, Südeuropa) werden nicht gesondert ausgewiesen, jedoch können Entscheidungsträger davon ausgehen, dass etablierte Lebensmittelproduktionszentren in Deutschland, Frankreich, Italien und den Niederlanden maßgeblich zum Gesamtwert beitragen.

Welche regionalen Besonderheiten zeichnen den Europäischen Industriemargarinenmarkt aus?

In Westeuropa, insbesondere in Deutschland und Frankreich, dominiert die Bäckereiwirtschaft und treibt die Nachfrage nach hochwertigen, funktionalen Margarinen an. Nordeuropa weist eine höhere Präferenz für pflanzliche Quellen auf, während Südeuropa weiterhin starke Nutzung von tierischen Quellen in traditionellen Backwaren verzeichnet. Die wachsende Nachfrage nach Convenience‑Produkten in städtischen Zentren unterstützt das Wachstum in allen Regionen. Regionale Regulierungen zu Trans‑Fettsäuren und Kennzeichnung beeinflussen gleichzeitig die Produktformulierung und Marktstrategie.

Welche führenden Unternehmen prägen den Europäischen Industriemargarinenmarkt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Associated British Foods, Bunge Limited, Conagra Foodservice, EFKO Group, Fuji Oil Europe, NMGK Group, Puratos, Richardson International Limited, Vandemoortele und Wilmar International Limited. Diese Unternehmen fokussieren sich auf Produktinnovation (z. B. vegane Margarinen), Erweiterung der geografischen Präsenz, strategische Akquisitionen kleinerer Hersteller und Kooperationen mit großen Lebensmittelkonzernen. Nachhaltigkeitsinitiativen, wie die Reduktion von gesättigten Fettsäuren und die Optimierung der Lieferkette, stehen ebenfalls im Vordergrund der Unternehmensstrategien.

Wie lautet die Porter's Five Forces Analyse des Europäischen Industriemargarinenmarktes?

1. Bedrohung durch neue Anbieter – moderat, hohe Kapitalinvestitionen und strenge Lebensmittelregulierung begrenzen den Markteintritt. 2. Verhandlungsmacht der Lieferanten – stark, da Rohstoffe wie pflanzliche Öle preissensibel sind. 3. Verhandlungsmacht der Abnehmer – hoch, große Lebensmittelhersteller verlangen Preis‑ und Qualitätsflexibilität. 4. Bedrohung durch Ersatzprodukte – wachsend, da alternative Fette und pflanzliche Öle an Marktanteilen gewinnen. 5. Rivalität unter bestehenden Wettbewerbern – intensiv, da zahlreiche etablierte Marken um Marktanteile und Innovationsführerschaft kämpfen.

Welche SWOT‑Analyse lässt sich für den Europäischen Industriemargarinenmarkt ableiten?

Stärken: etablierte Produktionskapazitäten, breites Anwendungsspektrum, kosteneffiziente Alternative zu Butter. Schwächen: Abhängigkeit von Rohstoffpreisen, regulatorische Herausforderungen bezüglich Trans‑Fettsäuren. Chancen: Wachstum von pflanzlichen und funktionalen Margarinen, Expansion in trendige Convenience‑Segmente, technologische Innovationen. Risiken: steigender Wettbewerbsdruck durch neue Fettalternativen, mögliche Verschärfung von Gesundheits‑ und Umweltvorschriften.

Wie gestaltet sich die Wertschöpfungskette im Europäischen Industriemargarinenmarkt?

Die Wertschöpfungskette beginnt bei der Beschaffung von Rohölen (pflanzlich oder tierisch), gefolgt von Raffination, Hydrierung und Emulgierung. Anschließend erfolgt die Qualitätskontrolle, Verpackung und Distribution an industrielle Abnehmer wie Bäckereien, Süßwarenhersteller und Convenience‑Produktionsstätten. Service‑ und Logistikpartner unterstützen die termingerechte Lieferung, während Forschung & Entwicklung kontinuierlich neue Formulierungen zur Optimierung von Geschmack, Textur und Nährwert liefert.

Welche Investitions‑Insights sind für Unternehmen im Europäischen Industriemargarinenmarkt relevant?

Investoren sollten auf Unternehmen setzen, die in pflanzliche Produktlinien und funktionale Zusatzstoffe investieren, da diese Segmente das höchste Wachstumspotenzial aufweisen. Strategische Beteiligungen an Unternehmen mit starkem F&E‑Portfolio und etablierten Lieferketten können Wettbewerbsvorteile sichern. Zudem bieten M&A‑Opportunitäten im Bereich kleiner, spezialisierter Hersteller die Möglichkeit, schnell neue Technologien und Marktsegmente zu erschließen.

Was sind die wichtigsten Schlussfolgerungen zum Europäischen Industriemargarinenmarkt?

Der Markt ist robust und wächst mit einer jährlichen Rate von 4,63 % bis 2033. Pflanzliche Quellen und Convenience‑Anwendungen treiben die Expansion voran, während regulatorische Vorgaben und Rohstoffpreise Risiken darstellen. Die führenden Unternehmen setzen auf Innovation, Nachhaltigkeit und geografische Diversifizierung. Unternehmen, die frühzeitig in vegane und funktionale Produkte investieren, werden voraussichtlich die größten Marktanteile sichern.

Wie wurde die Marktforschung zum Europäischen Industriemargarinenmarkt durchgeführt?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, sekundäre Daten aus Fachpublikationen, Unternehmensberichten und statistischen Datenbanken. Quantitative Modelle zur Prognose wurden auf Basis des historischen Marktvolumens (2026: 930,49 Millionen Euro) und des erwarteten Wachstums (CAGR 4,63 %) angewendet. Qualitative Einschätzungen flossen in die Bewertung von Trends, Treibern und Risiken ein.

Welcher Umfang und welche Grenzen hat die Forschung zum Europäischen Industriemargarinenmarkt?

Der Forschungsumfang deckt die gesamte europäische Industrie‑Margarinenlandschaft ab, inklusive Segmentierung nach Form, Typ, Quelle und Anwendung sowie regionale Analysen. Beschränkt ist die Studie durch das Fehlen detaillierter Marktanteilszahlen für einzelne Länder und durch das Nichtvorhandensein spezifischer Preis‑ und Kostenstrukturen. Trotzdem liefert die Analyse eine fundierte Basis für strategische Entscheidungen.

Welche wichtigsten Unternehmen und ihre jüngsten Entwicklungen kennzeichnen den Europäischen Industriemargarinenmarkt?

Associated British Foods hat kürzlich eine vegane Produktlinie eingeführt, während Bunge Limited in nachhaltige Lieferketten investiert. Conagra Foodservice stärkt seine Position durch den Erwerb einer kleinen europäischen Margarine‑Fabrik. EFKO Group hat eine innovative, trans‑fettreduzierte Formulierung lanciert. Fuji Oil Europe erweitert seine pflanzlichen Öle-Portfolios, NMGK Group fokussiert sich auf digitale Vertriebsplattformen, Puratos entwickelt neue Backmischungen mit integrierter Margarine, Richardson International stärkt seine Rohstoffbeschaffung, Vandemoortele investiert in Forschung zu funktionalen Zusätzen und Wilmar International erweitert seine Produktionskapazitäten in Osteuropa.