1. Europäischer Markt für Ernährungs‑Lipide Übersicht – Definition, Umfang und Bedeutung?

Der Europäische Markt für Ernährungs‑Lipide umfasst alle fetthaltigen Inhaltsstoffe, die in Lebensmitteln, Nahrungsergänzungsmitteln, pharmazeutischen Produkten, Säuglingsnahrung, Tierernährung und zur Lebensmittelanreicherung verwendet werden. Diese Lipide werden nach Form (Pulver, Flüssigkeit), Typ (Omega‑3, Omega‑6, mittelkettige Triglyceride), Quelle (tierisch, pflanzlich) und Anwendung klassifiziert. Mit einem Marktvolumen von 3,14 Mrd. € im Jahr 2026 spielt die Branche eine zentrale Rolle für Gesundheit, Prävention von Herz‑Kreislauf‑Erkrankungen und die steigende Nachfrage nach funktionellen Produkten in Europa.

2. Europäischer Markt für Ernährungs‑Lipide Treiber, Restriktionen, Herausforderungen und Chancen – Wichtige Wachstumsfaktoren und Hindernisse?

Wachstumstreiber sind das zunehmende Gesundheitsbewusstsein, steigende Prävalenz von Omega‑3‑Mangel, regulatorische Unterstützung für funktionelle Lebensmittel und die Expansion von Nutrazeutika. Restriktionen ergeben sich aus strengeren Kennzeichnungsvorschriften, hohen Produktionskosten für hochwertige Quellen und potenziellen Nachhaltigkeitsbedenken bei tierischen Lipiden. Herausforderungen umfassen die Komplexität der Lieferkette und die Notwendigkeit, stabile Oxidationsschutzsysteme zu entwickeln. Chancen liegen in der Entwicklung pflanzlicher Omega‑3‑Quellen, innovativen Mikroverkapselungen und dem Ausbau von Produkten für die Tierernährung.

3. Europäischer Markt für Ernährungs‑Lipide Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Zu den aktuellen Trends zählen die Verlagerung von Fischöl zu Algen‑Omega‑3, die steigende Nutzung von mittelkettigen Triglyceriden (MCT) in Sport- und Diätprodukten sowie die zunehmende Integration von Lipiden in funktionelle Getränke. Aufkommende Trends sind die personalisierte Nutrition, bei der Lipidprofile an individuelle genetische Bedürfnisse angepasst werden, und die Entwicklung von „Clean‑Label“-Formulierungen, die synthetische Antioxidantien vermeiden.

4. COVID‑19‑Auswirkungen auf den Europäischen Markt für Ernährungs‑Lipide – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie führte zu einem kurzfristigen Anstieg der Nachfrage nach Immunsystem‑stärkenden Produkten, was die Verkäufe von Omega‑3‑Ergänzungen beflügelte. Lieferkettenunterbrechungen bei tierischen Quellen verursachten jedoch Engpässe. Seit 2022 hat sich der Markt robust erholt, unterstützt durch die anhaltende Nachfrage nach Gesundheitsprodukten und die Rückkehr zu normalen Produktionsbedingungen, was die Basis für das prognostizierte Wachstum bildet.

5. Europäischer Markt für Ernährungs‑Lipide Wettbewerbslandschaft – Hauptakteure und Marktkonsolidierung?

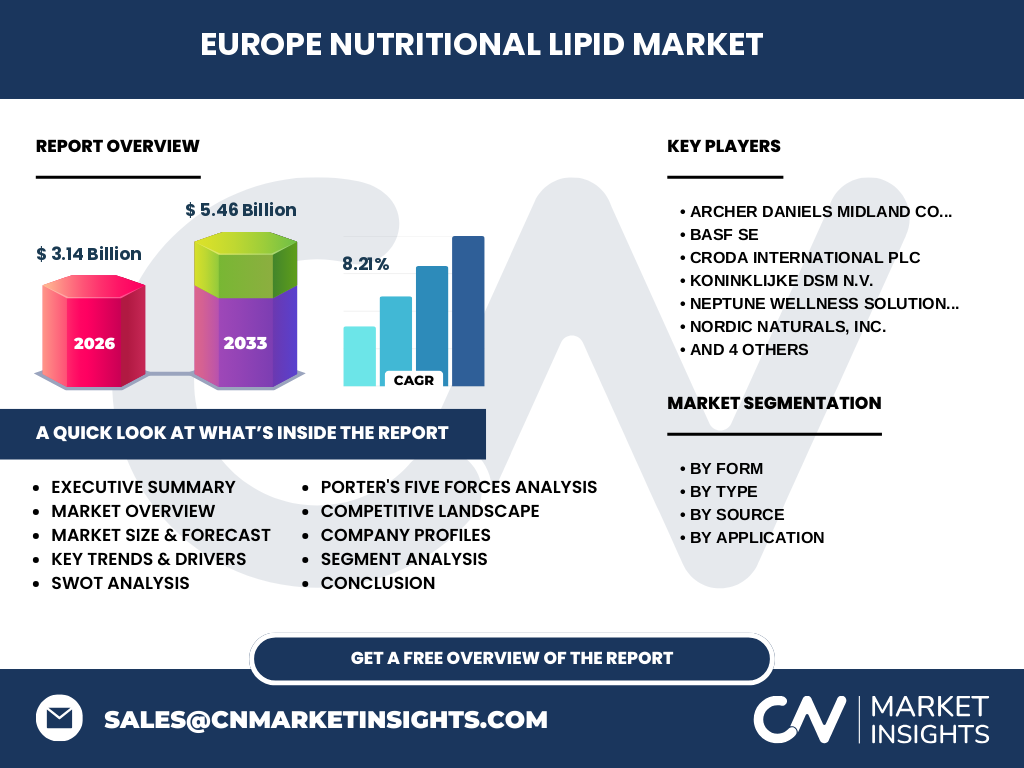

Wichtige Wettbewerber sind Archer Daniels Midland Company, BASF SE, Croda International plc, Koninklijke DSM N.V., Neptune Wellness Solutions, Nordic Naturals, Inc., Omega Protein Corporation, Pelagia AS, Pharma Marine AS und Polaris. Die Branche erlebt moderate Konsolidierung, wobei strategische Allianzen und Akquisitionen (z. B. DSM‑Erwerb von Algen‑Omega‑3‑Technologien) die Marktpositionen stärken und Innovationskapazitäten erhöhen.

6. Executive Summary – Überblick und zentrale Ergebnisse zum Europäischen Markt für Ernährungs‑Lipide?

Der Marktwert liegt 2026 bei 3,14 Mrd. €, prognostiziertes Volumen 5,46 Mrd. € bis 2033 bei einem CAGR von 8,21 %. Wachstum wird von Gesundheitstrends, regulatorischer Unterstützung und Innovationen in pflanzlichen Quellen getrieben. Hauptsegmente nach Form (Pulver, Flüssigkeit) und Typ (Omega‑3, Omega‑6, MCT) zeigen differenzierte Chancen. Die Wettbewerbssituation ist durch etablierte Großakteure geprägt, die durch Akquisitionen und Produktdiversifikation Marktanteile sichern.

7. Europäischer Markt für Ernährungs‑Lipide Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem historischen CAGR von 8,21 % wird das Marktvolumen von 2026 (3,14 Mrd. €) bis 2032 voraussichtlich über 5 Mrd. € erreichen. Der Aufwärtstrend wird durch steigende Nachfrage nach funktionellen Lebensmitteln, Expansion in Tierernährung und kontinuierliche Produktinnovationen angetrieben. Die Prognose berücksichtigt keine äußeren Schocks und spiegelt die erwartete Marktresilienz wider.

8. Europäischer Markt für Ernährungs‑Lipide Größe und Anteil nach Segmentierung – Aufschlüsselung nach Segmentdaten?

Die Segmentierung erfolgt nach Form (Pulver vs. Flüssigkeit), Typ (Omega‑3, Omega‑6, MCT), Quelle (tierisch, pflanzlich) und Anwendung (Nahrungsergänzungsmittel/Nutrazeutika, pharmazeutisch, Säuglingsnahrung, Tierernährung, Lebensmittelanreicherung). Während Pulver- und Flüssigformen beide bedeutende Anteile besitzen, dominiert Omega‑3 wegen hoher Gesundheitsnachfrage. Pflanzliche Quellen gewinnen schnell an Marktanteil, insbesondere in nutrazeutischen Anwendungen.

9. Globaler Europäischer Markt für Ernährungs‑Lipide Größe und Anteil nach Region – Geografische Verteilung?

Der europäische Raum stellt den Kernmarkt dar und umfasst die wesentlichen Absatzkanäle für alle Segmente. Die regionale Verteilung spiegelt die starke Präsenz von Produktionsstandorten in Deutschland, den Niederlanden und Skandinavien wider, wobei westeuropäische Länder den größten Umsatz generieren, gefolgt von Südeuropa, das ein wachsendes Interesse an funktioneller Ernährung zeigt.

10. Regionale Analyse des Europäischen Marktes für Ernährungs‑Lipide – Detaillierte regionale Marktleistung?

Westeuropa (Deutschland, Frankreich, Benelux) weist die höchste Marktdichte auf, bedingt durch ausgeprägte Forschung, starke Lebensmittelindustrie und hohe Konsumentenakzeptanz. Nordeuropa (Skandinavien, UK) zeichnet sich durch hohe Omega‑3‑Aufnahme und Innovationskraft in Algen‑Lipiden aus. Südeuropa (Italien, Spanien) zeigt ein rapides Wachstum im Segment Lebensmittelanreicherung, während Osteuropa noch ein Entwicklungspotenzial mit steigender Nachfrage nach kostengünstigen Lipidlösungen besitzt.

11. Führende Unternehmensprofile im Europäischen Markt für Ernährungs‑Lipide – Branchenakteure und Strategien?

Archer Daniels Midland fokussiert sich auf pflanzliche Omega‑3‑Extrakte, BASF investiert in chemische Lipid‑Stabilisatoren, Croda entwickelt nachhaltige MCT‑Formeln, DSM kombiniert Forschung mit Algen‑Omega‑3, Neptune Wellness erweitert sein Portfolio durch Bio‑Lipide, Nordic Naturals stärkt das Premium‑Segment, Omega Protein nutzt Fisch‑ und Krill‑Quellen, Pelagia und Pharma Marine spezialisieren sich auf pharmazeutische Lipide, Polaris fokussiert Tierernährung. Gemeinsame Strategien sind Innovation, Nachhaltigkeit und Ausbau von Vertriebskanälen.

12. Porters Five Forces Analyse des Europäischen Marktes für Ernährungs‑Lipide – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter ist moderat, da hohe Investitionen in Technologie und Zertifizierung nötig sind. Verhandlungsmacht der Lieferanten ist stark bei tierischen Rohstoffen, aber abnehmend bei pflanzlichen Quellen. Abnehmer besitzen wachsende Macht, weil Konsumenten informierter sind und Qualitätsstandards verlangen. Ersatzprodukte (z. B. synthetische Fettsäuren) stellen geringe Gefahr dar. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

13. SWOT‑Analyse des Europäischen Marktes für Ernährungs‑Lipide – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Gesundheitsnachfrage, etablierte Produktionsinfrastruktur, starke Marken.

Schwächen: Abhängigkeit von tierischen Quellen, komplexe regulatorische Vorgaben.

Chancen: Pflanzliche & Algen‑Omega‑3‑Entwicklung, personalisierte Nutrition, Expansion in Tierernährung.

Risiken: Rohstoffpreisschwankungen, mögliche Regulierungsverschärfungen, Lieferkettenunterbrechungen.

14. Europäischer Markt für Ernährungs‑Lipide Wertschöpfungsanalyse – Struktur und Wertefluss der Branche?

Der Wertschöpfungsprozess beginnt bei der Rohstoffbeschaffung (Fisch, Algen, Ölsaaten), gefolgt von Extraktion, Raffinierung und Formulierung (Pulver, Flüssigkeit). Anschließend erfolgt Qualitätskontrolle, Verpackung und Distribution an Hersteller von Nahrungsergänzungsmitteln, Pharmaunternehmen und Lebensmittelhersteller. Service‑ und Forschungsaktivitäten (Entwicklung neuer Formulierungen, Stabilitätsstudien) bilden den letzten Schritt, der den Mehrwert für Endverbraucher steigert.

15. Zentrale Investment‑Einblicke in den Europäischen Markt für Ernährungs‑Lipide – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit Fokus auf nachhaltige, pflanzliche und Algen‑Omega‑3‑Technologien bevorzugen, da diese das größte Wachstumspotenzial besitzen. Beteiligungen an Unternehmen, die innovative Mikroverkapselungen für Pulver‑ und Flüssigformen anbieten, bieten zusätzliche Renditechancen. Strategische Partnerschaften mit Forschungsinstituten zur Entwicklung personalisierter Lipid‑Formeln können langfristige Wettbewerbsvorteile sichern.

16. Europäischer Markt für Ernährungs‑Lipide Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich in einem starken Aufwärtstrend (CAGR 8,21 %), getrieben von Gesundheitsbewusstsein, regulatorischer Unterstützung und technologischer Innovation. Omega‑3‑Produkte dominieren, während pflanzliche und Algen‑Quellen schnell Marktanteile gewinnen. Die Wettbewerbslandschaft ist von etablierten Akteuren geprägt, die durch Akquisitionen und nachhaltige Produktentwicklung ihre Position stärken. Investitionsmöglichkeiten liegen vor allem in nachhaltigen Quellen und differenzierten Formulierungen.

17. Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdaten (Branchenberichte, Unternehmensveröffentlichungen, Marktstudien) und primären Experteninterviews aus den Bereichen Lebensmitteltechnologie, Pharma und Tierernährung. Daten wurden trianguliert, um Marktgröße, Wachstumstreiber und Wettbewerbsstruktur zu validieren. Die Prognose nutzt historische CAGR‑Berechnungen und Szenario‑Modellierung für den Zeitraum 2027‑2033.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Umfang umfasst den gesamten europäischen Raum, alle wesentlichen Segmente nach Form, Typ, Quelle und Anwendung sowie die führenden Unternehmen. Grenzen liegen in der Verfügbarkeit detaillierter regionaler Umsatzzahlen; die Analyse fokussiert sich daher auf qualitative Trends und das bereitgestellte Gesamtvolumen.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Europäischen Markt für Ernährungs‑Lipide – Überblick über Top‑Firmen, Neuankündigungen, Produkteinführungen, Partnerschaften und strategische Entwicklungen?

Archer Daniels Midland hat jüngst in ein pflanzliches Omega‑3‑Extraktionsverfahren investiert. BASF erweitert sein Portfolio an Antioxidantien für flüssige Lipide. Croda lancierte eine neue MCT‑Pulverlinie für Sporternährung. DSM stärkt seine Algen‑Omega‑3‑Forschung durch Partnerschaften mit europäischen Universitäten. Neptune Wellness führt ein Bio‑Omega‑3‑Konzentrat für Nutrazeutika ein. Nordic Naturals veröffentlicht eine Premium‑Omega‑3‑Kapsel aus nachhaltigem Fischfang. Omega Protein erweitert die Krill‑Oil‑Produktpalette. Pelagia und Pharma Marine entwickeln pharmazeutische Lipid‑Formulierungen für die kardiovaskuläre Therapie. Polaris startet ein Tierfutter‑Additiv auf Basis von pflanzlichen Omega‑6‑Fettsäuren. Diese Aktivitäten verdeutlichen den Innovations- und Nachhaltigkeitsfokus der Branche.