Wie lässt sich der Europäische Smart Mining Markt definieren, welchen Umfang hat er und warum ist er bedeutend?

Der Europäische Smart Mining Markt umfasst die Gesamtheit von Technologien und Dienstleistungen, die digitale, automatisierte und vernetzte Prozesse im Bergbau ermöglichen. Dazu gehören intelligente Sensorik, Cloud‑basierte Analytik, autonome Fahrzeuge, Robotik, Wartungs‑as‑a‑Service‑Lösungen sowie integrierte Softwareplattformen. Der Markt deckt sowohl den Untertage‑ als auch den Tagebau in Europa ab und richtet sich an Betreiber von Mineral‑ und Rohstoffförderanlagen, die Effizienz, Sicherheit und Nachhaltigkeit steigern wollen. Die Bedeutung ergibt sich aus dem wachsenden Druck, Ressourcen effizienter zu nutzen, Emissionen zu senken und gleichzeitig die Wettbewerbsfähigkeit gegenüber Offshore‑Standorten zu erhalten. Smart‑Mining‑Lösungen ermöglichen Echtzeit‑Entscheidungen, reduzieren Ausfallzeiten und verbessern die Produktivität, was in einem stark regulierten europäischen Umfeld ein entscheidender Erfolgsfaktor ist.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Europäischen Smart Mining Markt?

Wesentliche Treiber sind die zunehmende Digitalisierung, steigende Rohstoffpreise, strenge Umweltauflagen und der Bedarf an höherer Arbeitssicherheit. Technologische Innovationen (KI, IoT, Edge‑Computing) und staatliche Förderprogramme für grüne Technologien verstärken das Wachstum. Einschränkungen ergeben sich aus hohen Investitionskosten, langen Amortisationszeiten und dem Fachkräftemangel im Bereich Datenanalyse und Automatisierung. Zu den Herausforderungen zählen die Integration heterogener Altsysteme, Cyber‑Sicherheitsrisiken und regulatorische Unterschiede zwischen europäischen Ländern. Chancen liegen in der Entwicklung von Plattform‑as‑a‑Service‑Modellen, modularen Sensorlösungen und in Partnerschaften zwischen Technologie‑ und Bergbauunternehmen, die den Markteintritt neuer Anbieter erleichtern und das Innovationspotenzial erhöhen.

Welche aktuellen und aufkommenden Wachstumstrends bestimmen den Europäischen Smart Mining Markt?

Derzeit dominiert die Umsetzung von autonomen Förderfahrzeugen und ferngesteuerten Bohrsystemen, unterstützt durch hochpräzise GPS‑ und LiDAR‑Technologien. Ein weiterer Trend ist die verstärkte Nutzung von Predictive‑Maintenance‑Algorithmen, die Maschinenausfälle um bis zu 30 % reduzieren können. Unternehmen verlagern zunehmend Analyse‑Workloads in die Cloud, während Edge‑Devices für niedrige Latenz sorgen. Nachhaltigkeit ist ein wachsender Treiber: Energie‑ und Wasserverbrauch werden durch digitale Zwillinge optimiert. Schließlich wächst die Zusammenarbeit zwischen Software‑Anbietern (z. B. SAP SE, Hexagon AB) und traditionellen Geräteherstellern (z. B. Caterpillar, ABB) zu integrierten Ökosystemen.

Wie wirkte sich die COVID‑19‑Pandemie auf den Europäischen Smart Mining Markt aus und wie sieht die Erholung aus?

COVID‑19 führte 2020 zu vorübergehenden Betriebseinschränkungen bei vielen europäischen Minen, was die Nachfrage nach Remote‑Monitoring‑ und Automatisierungslösungen stark ankurbelte. Unternehmen investierten schneller in Technologien, die einen Betrieb ohne Vor Ort‑Personal ermöglichen. Die Lieferketten für Spezialhardware waren kurzzeitig gestört, wodurch Service‑ und Software‑Segmente im Vergleich zu reinen Hardware‑Verkäufen weniger stark betroffen waren. Seit 2021 hat sich der Markt robust erholt, getragen von einer beschleunigten Digitalisierung und einer starken Aufwärtsbewegung bei den Rohstoffpreisen. Der aktuelle Erholungsweg ist positiv, wobei das Wachstum nun wieder von strukturellen Faktoren und nicht nur von Pandemie‑Bedarfen getrieben wird.

Wie ist die Wettbewerbslandschaft im Europäischen Smart Mining Markt und welche Konsolidierungstendenzen sind erkennbar?

Die Landschaft wird von einigen global agierenden Schwergewichten und einer wachsenden Anzahl spezialisierter Start‑Ups geprägt. Schlüsselakteure wie ABB Ltd., Caterpillar Inc., Hitachi Ltd., Hexagon AB, SAP SE, Trimble Inc. und Rockwell Automation dominieren vor allem im Hardware‑ und Software‑Segment. Unternehmen wie Intellisense.io, MineSense und Alastri fokussieren sich auf Sensorik und Daten‑Analytics. In den letzten Jahren kam es zu mehreren strategischen Allianzen und Akquisitionen, etwa die Integration von Sensorplattformen in die Produktportfolios etablierter Gerätehersteller. Diese Konsolidierung stärkt das Angebot von End‑to‑End‑Lösungen und erhöht den Markteintritts‑ und Wechsel‑widerstand für neue Wettbewerber.

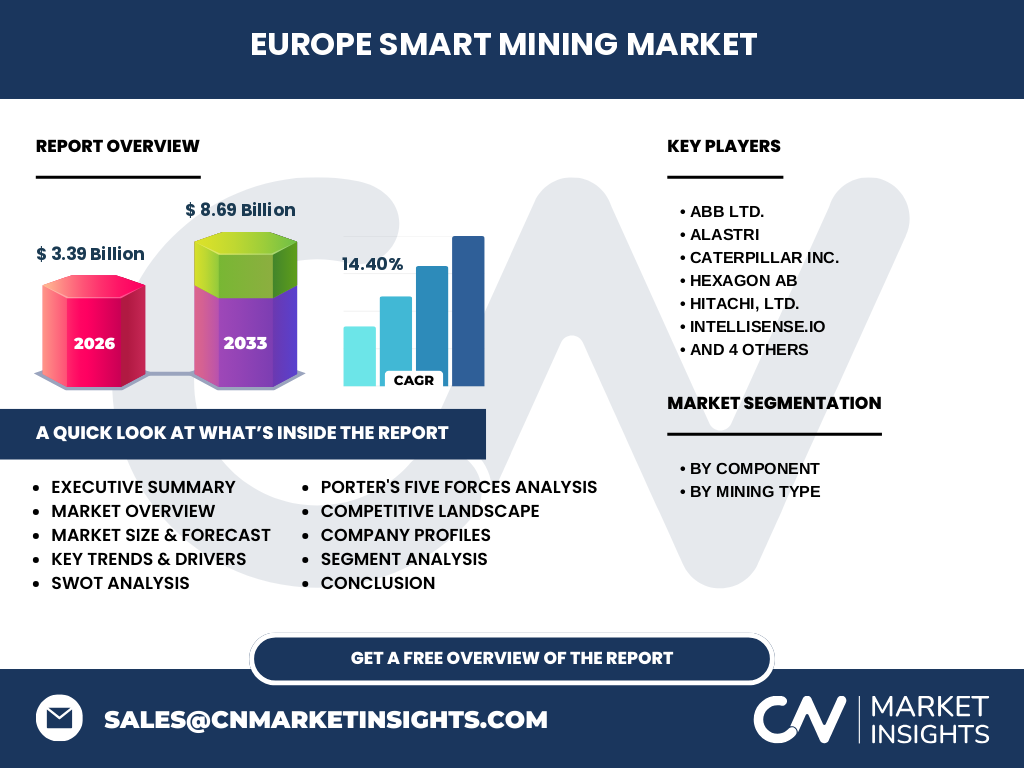

Was fasst das Executive Summary des Europäischen Smart Mining Marktes zusammen?

Der Europäische Smart Mining Markt wird 2026 ein Volumen von 3,39 Mrd. € erreichen und bis 2033 auf 8,69 Mrd. € anwachsen, bei einer CAGR von 14,40 %. Das Wachstum wird durch Digitalisierung, Nachhaltigkeitsziele und steigende Rohstoffpreise getrieben. Hardware, Software und Dienstleistungen bilden die Kernsegmente, wobei Dienstleistungen das höchste Wachstumspotenzial aufweisen. Die führenden Unternehmen konsolidieren ihre Angebote durch Partnerschaften und Akquisitionen. COVID‑19 hat als Katalysator für Remote‑Technologien gewirkt, und die Erholung ist stabil. Investoren sollten auf integrierte Plattform‑Lösungen und servicebasierte Geschäftsmodelle setzen, um von langfristigen Trendwänden zu profitieren.

Wie sieht die Prognose für den Europäischen Smart Mining Markt im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 14,40 % wird der Markt bis 2027 ein Volumen von rund 4,3 Mrd. € erreichen und bis 2032 weiter auf über 7,5 Mrd. € wachsen. Das stetige Wachstum wird durch kontinuierliche Investitionen in autonome Systeme, KI‑gestützte Analyseplattformen und energieeffiziente Technologien unterstützt. Die Nachfrage nach Service‑ und Wartungsangeboten wird voraussichtlich stärker zunehmen, da Betreiber langfristige Betriebsoptimierung anstreben. Regionale Unterschiede bleiben, wobei Westeuropa (insbesondere Deutschland, Frankreich und das Vereinigte Königreich) das größte Umsatzpotential aufweist, während osteuropäische Länder ein höheres Wachstumstempo zeigen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Der Markt gliedert sich nach Komponenten in drei Hauptsegmente: Hardware, Software und Lösung sowie Dienstleistungen. Hardware stellt den größten Teil des aktuellen Gesamtvolumens dar, während das Dienstleistungssegment das höchste prognostizierte Wachstum aufweist, da Betreiber vermehrt auf Managed‑Services und Predictive‑Maintenance setzen. Nach Bergbautyp wird zwischen Untertagebergbau und Tagebau unterschieden; beide profitieren gleichermaßen von Smart‑Technologien, wobei der Untertagebergbau besonders von autonomen Fahrzeugen und Echtzeit‑Monitoring profitiert.

Wie ist die globale Größe und der Anteil des Europäischen Smart Mining Marktes nach Regionen verteilt?

Der europäische Markt macht einen bedeutenden Teil des globalen Smart Mining Ökosystems aus, da die Region historisch stark in Bergbauinfrastruktur investiert hat und gleichzeitig strenge Umweltauflagen gelten. Obwohl konkrete globale Zahlen nicht angegeben sind, positioniert sich Europa als einer der führenden Märkte für digitale Bergbaulösungen, unterstützt durch eine hohe Dichte an Technologie‑ und Forschungszentren.

Welche regionalen Analysen zum Europäischen Smart Mining Markt lassen sich ableiten?

Westeuropa, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich, zeigt das höchste Umsatzvolumen, bedingt durch etablierte Bergbaubetriebe und starke Investitionen in Industrie 4.0. Skandinavien profitiert von fortschrittlichen Nachhaltigkeitsinitiativen, während Südeuropa (Italien, Spanien) ein moderates Wachstum verzeichnet, unterstützt durch Förderprogramme für digitale Transformation. In Osteuropa steigt die Adoption von Smart‑Mining‑Technologien schneller, da neue Minenprojekte modern von Anfang an digital geplant werden.

Welche führenden Unternehmensprofile prägen den Europäischen Smart Mining Markt und welche Strategien verfolgen sie?

• ABB Ltd. – Fokus auf elektrische Automatisierung, Robotik und digitale Plattformen für autonome Bergbaumaschinen.

• Caterpillar Inc. – Integration von IoT‑Sensoren in schwere Baumaschinen, Ausbau von Cloud‑basierten Wartungsservices.

• Hitachi Ltd. – Entwicklung von vollautonomen Förderfahrzeugen und KI‑gesteuerten Steuerungssystemen.

• Hexagon AB – Anbieter von 3D‑Mapping, LiDAR‑ und Geodatenlösungen, die als Basis für digitale Zwillinge dienen.

• SAP SE – ERP‑ und Analytics‑Plattformen, die Betriebsdaten mit Unternehmensprozessen verknüpfen.

• Trimble Inc. – Präzisions‑GPS‑ und Vermessungstechnologien für Tagebau‑Operationen.

Weitere Unternehmen wie Intellisense.io, MineSense und Alastri spezialisieren sich auf Sensorik und KI‑Analytics, wobei sie vermehrt Partnerschaften mit den großen Geräteherstellern eingehen, um integrierte Lösungen anzubieten.

Wie bewertet die Porters Five Forces Analyse den Europäischen Smart Mining Markt?

• Bedrohung durch neue Anbieter: Moderat – hohe Eintrittsbarrieren durch Kapitalbedarf und technologische Komplexität, aber digitale Start‑Ups können Nischen besetzen.

• Verhandlungsmacht der Lieferanten: Hoch – spezialisierte Halbleiter‑ und Sensorkomponenten sind knapp, was Lieferanten Einfluss verleiht.

• Verhandlungsmacht der Kunden: Mittel – große Bergbaukonzerne können Preise drücken, jedoch verlangen sie maßgeschneiderte, integrierte Lösungen.

• Bedrohung durch Substitute: Gering – traditionelle manuelle Prozesse können nicht die gleiche Effizienz und Sicherheit bieten.

• Rivalität unter bestehenden Wettbewerbern: Stark – intensive Konkurrenz um Innovationsführerschaft, teilweise durch Konsolidierung und Allianzen gemildert.

Welche SWOT‑Analyse lässt sich für den Europäischen Smart Mining Markt ableiten?

Stärken: Hohe technologische Kompetenz, robuste Infrastruktur, regulatorische Unterstützung für Nachhaltigkeit.

Schwächen: Hohe Investitionskosten, Fachkräftemangel, fragmentierte IT‑Landschaft.

Chancen: Ausbau von Service‑Modellen, Partnerschaften zwischen Technologie‑ und Bergbauunternehmen, wachsende Nachfrage nach emissionsarmen Lösungen.

Risiken: Lieferkettenunterbrechungen für Halbleiter, Cyber‑Sicherheitsbedrohungen, schwankende Rohstoffpreise.

Wie gestaltet sich die Wertschöpfungskette im Europäischen Smart Mining Markt?

Die Wertschöpfungskette beginnt mit der Forschung und Entwicklung von Sensoren, Aktuatoren und KI‑Algorithmen, gefolgt von der Fertigung von Hardware (z. B. Roboter, autonome Fahrzeuge). Anschließend erfolgt die Integration in Systemsoftware und Cloud‑Plattformen, die Echtzeit‑Datenaggregation ermöglichen. Service‑ und Wartungsanbieter ergänzen das Angebot durch Predictive‑Maintenance und Schulungen. Abschließend bieten Systemintegratoren und Beratungsfirmen kundenspezifische Implementierungen und Optimierungsservices, wodurch ein vollständiger End‑to‑End‑Wertstrom entsteht.

Welche Investment‑Insights sind für den Europäischen Smart Mining Markt relevant?

Investoren sollten vorrangig in Unternehmen mit starkem Portfolio an hybriden Hardware‑Software‑Lösungen und klaren Service‑Geschäftsmodellen investieren. Unternehmen, die Plattform‑as‑a‑Service (PaaS) für Datenanalyse und Wartung anbieten, zeigen ein höheres wiederkehrendes Umsatzpotenzial. Zudem sind strategische Beteiligungen an spezialisierten Sensor‑Start‑Ups attraktiv, weil sie schnelle Innovationszyklen ermöglichen. Ein Fokus auf Partnernetzwerke in Skandinavien und Osteuropa kann zudem frühzeitigen Zugang zu wachstumsstarken Projekten sichern.

Wie lautet das Fazit zum Europäischen Smart Mining Markt?

Der Europäische Smart Mining Markt befindet sich in einer Phase dynamischen Wachstums, unterstützt durch digitale Transformation, Nachhaltigkeitsziele und steigende Rohstoffpreise. Mit einer erwarteten Verdopplung des Marktvolumens bis 2033 bietet er attraktive Renditechancen, insbesondere in den Bereichen Dienstleistungen, KI‑Analytics und integrierte Plattformen. Die führenden Unternehmen konsolidieren ihre Marktposition durch Allianzen und Technologiefusionen, während neue Akteure durch spezialisierte Sensoren und Cloud‑Lösungen Marktnischen besetzen. Insgesamt stellt der Markt ein zukunftsfähiges Investmentfeld dar, das sowohl technologische als auch ökologische Trends vereint.

Wie wurde die Marktstudie zum Europäischen Smart Mining Markt durchgeführt?

Die Forschung kombiniert primäre Interviews mit Branchenexperten, Technologielieferanten und Bergbauunternehmen sowie sekundäre Analysen von Unternehmensberichten, Fachpublikationen und Regierungsdaten. Trendanalysen wurden anhand historischer Wachstumsraten und der bereitgestellten CAGR von 14,40 % modelliert. Marktprognosen wurden mittels exponentieller Wachstumsmodule erstellt und durch Expertenvalidierung abgestützt.

Was umfasst der Untersuchungsumfang und welche Grenzen hat die Studie?

Die Studie deckt den gesamten europäischen Raum ab, konzentriert sich auf die Segmente Hardware, Software/Lösungen und Dienstleistungen sowie auf die beiden Bergbautypen Untertage‑ und Tagebau. Geografische Beschränkungen bestehen nicht, jedoch basieren quantitative Prognosen ausschließlich auf den bereitgestellten Finanzdaten (Marktgröße 2026 = 3,39 Mrd. €, 2027‑2033 = 8,69 Mrd. €, CAGR = 14,40 %). Weitere Detailzahlen zu Marktanteilen und regionalen Umsätzen wurden nicht extrapoliert.

Welche Schlüsselunternehmen sind im Europäischen Smart Mining Markt aktiv und welche jüngsten Entwicklungen gibt es?

Zu den wichtigsten Akteuren zählen ABB Ltd., Caterpillar Inc., Hitachi Ltd., Hexagon AB, SAP SE, Trimble Inc., Rockwell Automation, Inc., sowie spezialisierte Anbieter wie Intellisense.io, MineSense und Alastri. Recent Developments umfassen:

• ABB hat ein neues Cloud‑basiertes Automationspaket für autonome Bohrgeräte eingeführt.

• Caterpillar startete ein globales Predictive‑Maintenance‑Programm, das erstmals KI‑Modelle für europäische Tagebaustandorte nutzt.

• Hexagon erweiterte sein LiDAR‑Portfolio um hochauflösende 3D‑Mapping‑Sensoren, die speziell für untertägige Bedingungen zertifiziert sind.

• SAP veröffentlichte eine Branchen‑Cloud‑Lösung, die Betriebsdaten mit ESG‑Reporting verbindet.

• Trimble kündigte eine Partnerschaft mit einem schwedischen Forschungsinstitut zur Entwicklung von GPS‑unterstützten autonomen Muldenkippern an.

Diese Initiativen verdeutlichen das Bestreben der Unternehmen, integrierte, nachhaltige und datengetriebene Lösungen zu liefern.