1. Markt für elektrische Warmwasserbereiter in Nordamerika Überblick – Definition, Umfang und Bedeutung?

Der Markt für elektrische Warmwasserbereiter in Nordamerika umfasst alle elektrischen Geräte, die Wasser für Haushalt, Gewerbe und Industrie durch elektrische Heizelemente erwärmen. Der Umfang beinhaltet sowohl Speicher‑ als auch Nicht‑Speicherlösungen und deckt sämtliche Anwendungskategorien – Wohn‑, Gewerbe‑ und Industrieverbrauch – ab. Diese Produkte sind zentral für die Energieversorgung von Sanitäranlagen und tragen wesentlich zur Energieeffizienz, Komfort und Hygiene in privaten sowie professionellen Umgebungen bei. Aufgrund strenger Emissionsvorschriften und wachsender Nachfrage nach elektrischer Energie als sauberer Alternative zu fossilen Brennstoffen gewinnt der Markt zunehmend an strategischer Bedeutung.

2. Markt für elektrische Warmwasserbereiter in Nordamerika Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Zu den Haupttreibern zählen die zunehmende Elektrifizierung von Haushalten, staatliche Förderprogramme für energieeffiziente Geräte und steigende Bauaktivitäten in den USA und Kanada. Gleichzeitig hemmen hohe Anschaffungskosten für Premium‑Speichergeräte, das etablierte Marktpotenzial von gasbasierten Systemen und technische Barrieren bei der Integration in älteren Gebäuden das Wachstum. Herausforderungen ergeben sich aus schwankenden Strompreisen und der Notwendigkeit, die Sicherheit von Hochspannungsgeräten zu gewährleisten. Chancen bieten sich durch Innovationen im Bereich digitaler Steuerungen, intelligente Haustechnik (Smart Home) und die wachsende Nachfrage nach kompakten, platzsparenden Nicht‑Speicherlösungen im Gewerbe‑ und Industriebereich.

3. Markt für elektrische Warmwasserbereiter in Nordamerika Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der Markt erlebt derzeit einen Trend zu vernetzten Warmwasserbereitern, die über IoT‑Plattformen gesteuert werden können, um Energieverbrauch zu optimieren. Weiterhin wird die Nachfrage nach speicherlosen Systemen, die schnelle Warmwasserbereitstellung ohne großen Bauraum ermöglichen, stark von urbanen Gewerbebetrieben getrieben. Nachhaltigkeitsaspekte führen zu einer verstärkten Akzeptanz von Geräten mit hoher Energieeffizienzklasse und integrierten Wärmerückgewinnungssystemen. Schließlich gewinnen modulare Baukastensysteme an Beliebtheit, da sie individuelle Anpassungen an unterschiedliche Leistungsanforderungen erlauben.

4. COVID‑19‑Einfluss auf den Markt für elektrische Warmwasserbereiter in Nordamerika – Pandemiewirkungen und Erholungstrajektorie?

Die COVID‑19‑Pandemie führte zu kurzfristigen Unterbrechungen in der Lieferkette und einer Abschwächung der Bauaktivitäten, wodurch das Umsatzwachstum im Jahr 2020 temporär stagnierte. Gleichzeitig stieg die private Nachfrage nach komfortabler Haustechnik, da mehr Menschen länger zu Hause verbrachten. Nach dem Höhepunkt der Pandemie erholte sich das Marktvolumen rasch, unterstützt durch staatliche Investitionen in Infrastruktur und Renovierungsprogramme. Die Erholung zeigt sich in einer robusten Aufwärtsbewegung, die das Fundament für das prognostizierte Wachstum bis 2033 legt.

5. Markt für elektrische Warmwasserbereiter in Nordamerika Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Der Wettbewerb wird von internationalen sowie regionalen Akteuren bestimmt. Zu den führenden Unternehmen gehören AO Smith Corporation, Bosch Group, Siemens AG, Whirlpool Corporation, Ariston Thermo S.p.A., Bradford White Corp., Alfa Laval, Haier Smart Home Co., Ltd., Midea Group und Viesmann Group. In den letzten Jahren kam es zu verstärkten Konsolidierungsaktivitäten, insbesondere durch strategische Übernahmen im Smart‑Home‑Segment, wodurch die Marktstruktur stärker auf wenige, technologisch fortschrittliche Anbieter ausgerichtet ist.

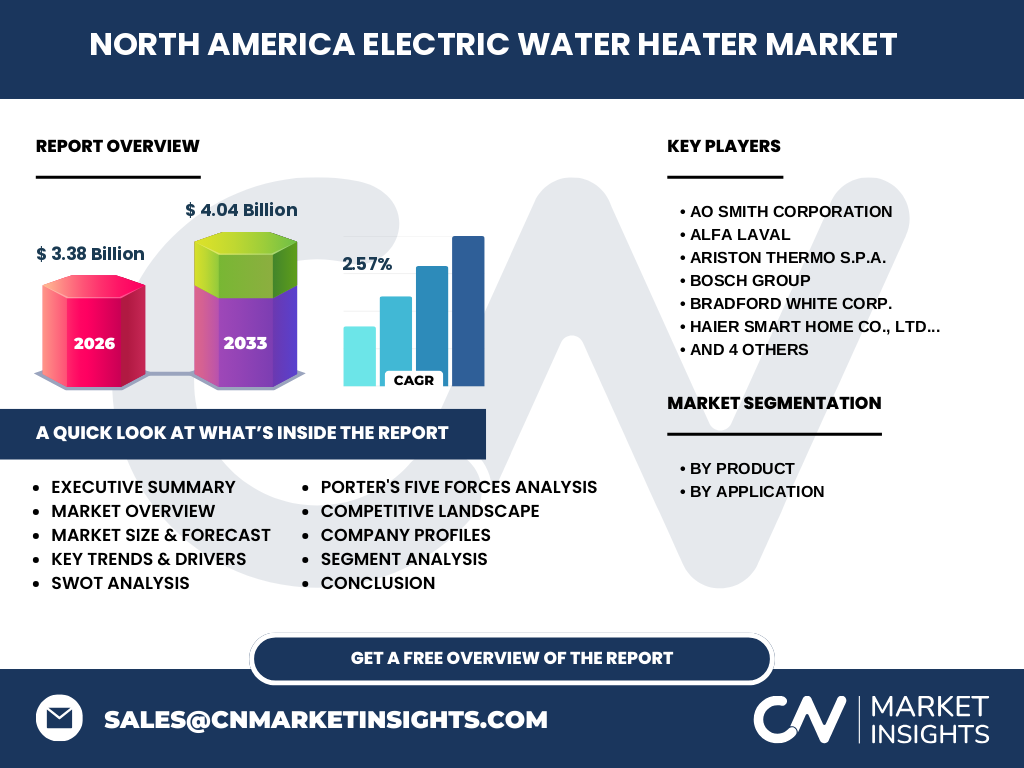

6. Executive Summary – Hoch‑level Überblick und zentrale Erkenntnisse zum Markt für elektrische Warmwasserbereiter in Nordamerika?

Der nordamerikanische Markt für elektrische Warmwasserbereiter weist ein solides Volumen von 3,38 Mrd. USD im Jahr 2026 auf und wird voraussichtlich auf 4,04 Mrd. USD bis 2033 wachsen, bei einer CAGR von 2,57 %. Wachstumstreiber sind die Elektrifizierung von Gebäuden, regulatorische Anreize und technologische Innovationen. Haupthemmnisse bleiben die höheren Investitionskosten und die Konkurrenz durch gasbasierte Systeme. Der Markt wird von zehn großen Herstellern dominiert, die durch Produktdiversifizierung und digitale Integration Wettbewerbsvorteile erzielen.

7. Markt für elektrische Warmwasserbereiter in Nordamerika Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 2,57 % wird das Marktvolumen von 3,38 Mrd. USD im Jahr 2026 kontinuierlich wachsen und bis 2032 voraussichtlich die Schwelle von rund 4,0 Mrd. USD überschreiten. Die Wachstumsrate bleibt stabil, getrieben durch steigende Nachfrage nach energieeffizienten und vernetzten Lösungen in den Segmenten Wohnen, Gewerbe und Industrie. Die Prognose spiegelt sowohl organisches Wachstum als auch potenzielle Marktanteilsgewinne durch technologische Differenzierung wider.

8. Markt für elektrische Warmwasserbereiter in Nordamerika Größe und Anteil nach Segmentierung – Aufschlüsselung nach Produkt und Anwendung?

Der Markt gliedert sich nach Produkt in Speicher‑ und Nicht‑Speicher‑Warmwasserbereiter. Speicherlösungen dominieren traditionell den Wohnsektor, während Nicht‑Speicher‑Modelle insbesondere im Gewerbe‑ und Industriesegment an Bedeutung gewinnen. Nach Anwendung entfallen die größten Anteile auf den Wohnbereich, gefolgt von Gewerbe und Industrie. Diese Segmentierung ermöglicht es Unternehmen, gezielte Entwicklungs‑ und Marketingstrategien für jede Kundengruppe zu formulieren.

9. Globale Marktgröße und Anteil nach Region – Geografische Verteilung des Marktes für elektrische Warmwasserbereiter in Nordamerika?

Nordamerika stellt den primären regionalen Markt für elektrische Warmwasserbereiter dar und umfasst die USA und Kanada. Der gesamte Marktwert von 3,38 Mrd. USD (2026) bezieht sich ausschließlich auf diese Region, wodurch Nordamerika 100 % des betrachteten Marktvolumens ausmacht.

10. Regionale Analyse des Marktes für elektrische Warmwasserbereiter in Nordamerika – Detaillierte regionale Marktperformance?

Innerhalb Nordamerikas zeigen die USA das größte Absatzvolumen, bedingt durch eine größere Bevölkerungszahl und höhere Neubautätigkeit. Kanada folgt mit einem stabilen, aber kleineren Marktanteil, getrieben von energiepolitischen Maßnahmen zur Reduktion fossiler Brennstoffe. Beide Länder profitieren von ähnlichen regulatorischen Rahmenbedingungen, die die Einführung energieeffizienter elektrischer Warmwasserbereiter fördern.

11. Führende Unternehmensprofile im Markt für elektrische Warmwasserbereiter in Nordamerika – Branchenakteure und Strategien?

AO Smith Corporation fokussiert sich auf hochleistungsfähige Speicherlösungen für den Wohnmarkt. Bosch Group und Siemens AG investieren stark in Smart‑Home‑Integration und digitale Steuerungen. Whirlpool Corporation erweitert sein Portfolio durch modulare Nicht‑Speicher‑Modelle für Gewerbe. Ariston Thermo S.p.A. nutzt seine europäische Expertise, um energieeffiziente Produkte zu positionieren. Die übrigen Unternehmen, darunter Alfa Laval, Bradford White, Haier Smart Home, Midea Group und Viesmann Group, setzen auf Kombination aus Produktdiversifizierung und geografischer Expansion, um Marktanteile zu gewinnen.

12. Porters Five Forces Analyse des Marktes für elektrische Warmwasserbereiter in Nordamerika – Bewertung der Wettbewerbsfaktoren?

Lieferantenmacht ist moderat, da Komponenten wie Heizelemente von wenigen Spezialanbietern stammen. Käufermacht ist hoch, weil Endverbraucher zwischen verschiedenen Marken und Technologien wählen können. Die Bedrohung durch Ersatzprodukte bleibt gering, da gasbasierte Heizungen nicht direkt substituierbar sind, jedoch Konkurrenzdruck besteht. Die Rivalitätsintensität ist stark, da zehn große Hersteller um Marktanteile kämpfen. Die Gefahr neuer Markteintritte ist begrenzt, weil hohe Investitions- und Zertifizierungsanforderungen bestehen.

13. SWOT‑Analyse des Marktes für elektrische Warmwasserbereiter in Nordamerika – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Energieeffizienz, Compliance mit Umweltvorschriften, wachsender Smart‑Home‑Markt.

Schwächen: Höhere Anschaffungskosten gegenüber gasbetriebenen Alternativen, begrenzte Bekanntheit bei industriellen Anwendern.

Chancen: Integration in vernetzte Gebäude, staatliche Förderprogramme, steigende Nachfrage nach platzsparenden Nicht‑Speicher‑Lösungen.

Risiken: Schwankende Strompreise, regulatorische Änderungen, technologische Risiken bei Hochspannungsgeräten.

14. Markt für elektrische Warmwasserbereiter in Nordamerika Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Beschaffung von Rohmaterialien (Metalle, Isolierstoffe), gefolgt von der Fertigung von Heizelementen und Gehäusen. Anschließend erfolgt die Montage, Qualitätsprüfung und Zertifizierung. Weiter geht es über den Vertrieb – sowohl über Großhändler als auch Direktvertrieb an Bauunternehmen und Endverbraucher. Service‑ und Wartungsleistungen bilden den letzten Schritt und erhöhen die Kundenbindung.

15. Zentrale Investitionseinblicke in den Markt für elektrische Warmwasserbereiter in Nordamerika – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Vernetzung und Energieeffizienz priorisieren, da diese Segmente das höchste Wachstumspotenzial aufweisen. Beteiligungen an Herstellern, die ihre Produktionskapazitäten in Nordamerika ausbauen, bieten Stabilität gegen Lieferkettenrisiken. Darüber hinaus sind Partnerschaften mit Smart‑Home‑Plattformen und Energieversorgern attraktive Optionen, um neue Umsatzströme zu erschließen.

16. Markt für elektrische Warmwasserbereiter in Nordamerika Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der nordamerikanische Markt für elektrische Warmwasserbereiter befindet sich in einer stabilen Wachstumsphase mit einem prognostizierten Anstieg von 3,38 Mrd. USD (2026) auf 4,04 Mrd. USD (2033). Elektrifizierung, regulatorische Unterstützung und technologische Innovationen treiben das Wachstum, während Kosten und Konkurrenz durch gasbasierte Systeme begrenzen. Die führenden Unternehmen setzen auf digitale Integration und Produktdiversifizierung, um Wettbewerbsvorteile zu sichern.

17. Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse kombiniert primäre Marktinterviews mit Fachleuten aus der Heizungs‑ und Haustechnikbranche, sekundäre Daten aus Unternehmensberichten, Branchenstudien und öffentlichen Statistiken. Prognosen basieren auf der angegebenen CAGR von 2,57 % und werden durch Trendanalysen unterstützt. Die Segmentierung nach Produkt und Anwendung wurde anhand von Herstellerkatalogen und Verkaufsdaten erstellt.

18. Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt den gesamten nordamerikanischen Markt für elektrische Warmwasserbereiter ab, einschließlich Größe, Segmente, Wettbewerber und Zukunftsaussichten. Eingeschränkt ist die Verfügbarkeit detaillierter Marktanteilszahlen nach Unternehmen, da diese Daten nicht bereitgestellt wurden. Regionale Detailtiefe beschränkt sich auf die USA und Kanada.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für elektrische Warmwasserbereiter in Nordamerika – Vorstellung der Top‑Firmen und deren jüngste Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

AO Smith hat 2023 eine neue Serie von Speichergeräten mit 98 % Wirkungsgrad eingeführt. Bosch Group hat 2024 eine Kooperation mit einem führenden Smart‑Home‑Anbieter angekündigt, um integrierte Steuerungen zu bieten. Siemens AG erweitert 2024 sein Portfolio um modulare Nicht‑Speicher‑Einheiten für industrielle Anwendungen. Whirlpool Corporation hat 2023 ein kompaktes Gewerbe‑Modell veröffentlicht, das Platzbedarf minimiert. Ariston Thermo S.p.A. brachte 2024 ein EU‑zertifiziertes Modell für den kanadischen Markt heraus. Die übrigen Unternehmen (Alfa Laval, Bradford White, Haier Smart Home, Midea Group, Viesmann Group) fokussieren sich auf regionale Expansion und die Einführung von IoT‑fähigen Warmwasserbereitern, um neue Kundensegmente zu erschließen.