1. Was ist der Smart Sensor Markt – Definition, Umfang und Bedeutung?

Der Smart Sensor Markt umfasst alle intelligenten Sensoren, die Daten erfassen, verarbeiten und über Kommunikationsschnittstellen an übergeordnete Systeme weiterleiten. Im Gegensatz zu herkömmlichen Sensoren besitzen Smart‑Sensoren integrierte Mikro‑Controller, Algorithmen zur Datenvorverarbeitung und häufig drahtlose Verbindungsmöglichkeiten (z. B. BLE, LoRa). Der Markt deckt Anwendungsbereiche von der Verbraucherelektronik über die Automobilindustrie bis hin zu Gesundheit, Fertigung und Einzelhandel ab. Durch die wachsende Nachfrage nach Echtzeit‑Daten, vorausschauender Wartung und vernetzten Produkten gewinnt der Smart Sensor Markt an strategischer Bedeutung für die digitale Transformation in nahezu allen Branchen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen gibt es im Smart Sensor Markt?

Zu den wichtigsten Treibern zählen die steigende Digitalisierung, das Wachstum des Internet of Things (IoT) und die steigende Nachfrage nach energieeffizienten, miniaturisierten Sensorlösungen. Technologische Fortschritte bei MEMS‑ und CMOS‑Technologien senken Kosten und erhöhen die Leistungsfähigkeit. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen, Sicherheits‑ und Datenschutzbedenken sowie der Komplexität der Systemintegration. Herausforderungen liegen in der Sicherstellung von Interoperabilität, der Gewährleistung von Zuverlässigkeit in rauen Umgebungen und dem Management großer Datenvolumina. Chancen bieten sich durch neue Anwendungsfelder wie Industrie‑4.0, vernetzte Gesundheitspflege, autonome Fahrzeuge und Smart‑Home‑Lösungen, die ein signifikantes Umsatzpotenzial eröffnen.

3. Welche Wachstumstrends prägen den Smart Sensor Markt aktuell?

Der Markt ist stark von der Migration zu edge‑computing getrieben, bei dem Daten bereits im Sensor vorverarbeitet werden, um Latenzzeiten zu reduzieren. Der Trend zu batterielosen, energieautarken Sensoren mit Energy‑Harvesting‑Technologien nimmt zu. Kombinationen von Sensorfusion und KI‑Algorithmen ermöglichen präzisere Messungen und Anomalieerkennung. Zudem führt die Standardisierung von Kommunikationsprotokollen (z. B. Matter, Thread) zu einer schnelleren Marktdurchdringung. Spezialsegmentierungen wie Temperatur‑ und Feuchtigkeitssensoren oder Bewegungs‑ und Drucksensoren zeigen differenzierte Wachstumspfade abhängig von den jeweiligen Endnutzerbranchen.

4. Wie hat COVID‑19 den Smart Sensor Markt beeinflusst und welchen Erholungspfad gibt es?

Die Pandemie hat die Lieferketten kurzfristig gestört, insbesondere die Produktion von Halbleiterkomponenten. Gleichzeitig beschleunigte COVID‑19 die Adoption von kontaktlosen Technologien, Telemedizin und remote Monitoring, was die Nachfrage nach Smart‑Sensor‑Lösungen in Gesundheit und Fertigung stärkte. Nach dem ersten Einbruch erholte sich der Markt rasch, unterstützt durch staatliche Förderprogramme für digitale Infrastruktur und die zunehmende Resilienz der Lieferketten. Die Erholung ist mittlerweile stabil, was sich in einem starken mittelfristigen Wachstumsausblick widerspiegelt.

5. Wie sieht das Wettbewerbsumfeld im Smart Sensor Markt aus?

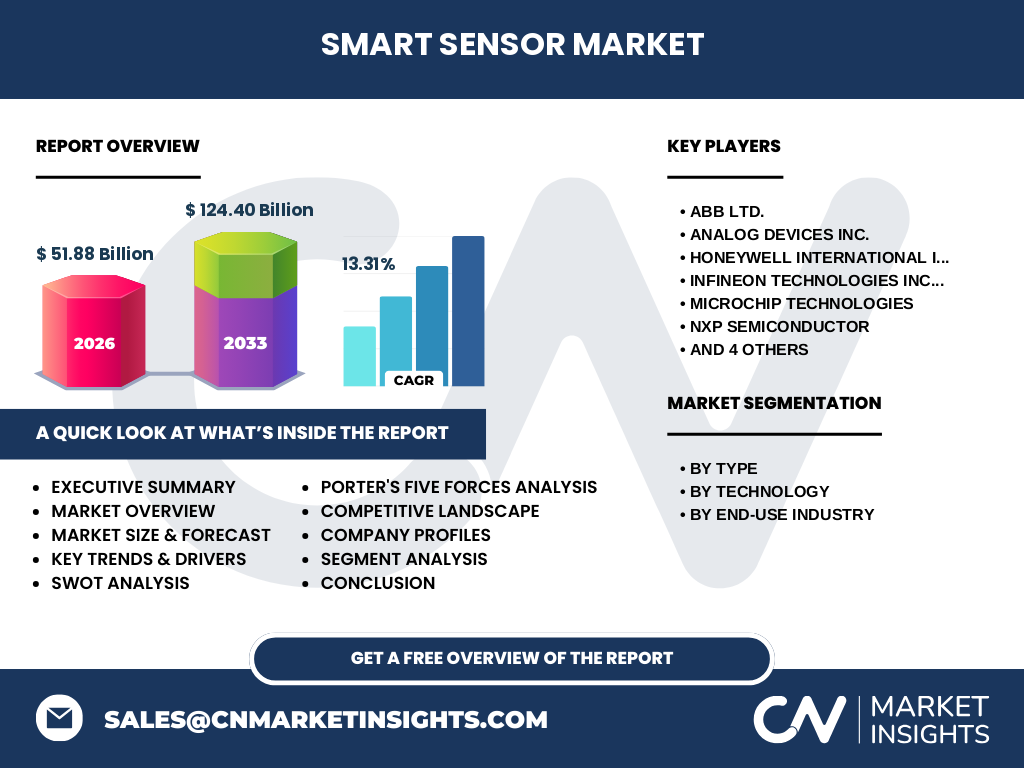

Das Wettbewerbsumfeld ist von einer Mischung aus etablierten Halbleiterherstellern und spezialisierten Sensoranbietern geprägt. Wichtige Akteure wie ABB Ltd., Analog Devices Inc., Honeywell International Inc., Infineon Technologies Inc., Microchip Technologies, NXP Semiconductor, Robert Bosch GmbH, STMicroelectronics, Siemens AG und TE Connectivity dominieren das Marktsegment durch umfangreiche Produktportfolios und starke F&E‑Investitionen. Durch strategische Allianzen, Zukäufe und Kooperationen wird das Feld zunehmend konsolidiert, wobei Unternehmen insbesondere in den Bereichen MEMS‑ und CMOS‑Sensoren sowie integrierte IoT‑Plattformen expandieren.

6. Was fasst das Executive Summary zum Smart Sensor Markt zusammen?

Der Smart Sensor Markt weist ein starkes Wachstum mit einem erwarteten Umsatz von 124,40 Mrd. USD im Jahr 2033 aus, basierend auf einer CAGR von 13,31 % im Prognosezeitraum 2027‑2033. Der Marktwert lag 2026 bereits bei 51,88 Mrd. USD. Wesentliche Wachstumstreiber sind die Digitalisierung, IoT‑Expansion und technologische Fortschritte bei MEMS‑ und CMOS‑Technologien. Hauptsegmente umfassen Temperatur‑ und Feuchtigkeitssensoren, Drucksensoren und Bewegungs‑/Beschleunigungssensoren, die in Branchen wie Verbraucherelektronik, Automobil, Gesundheitswesen, Fertigung und Einzelhandel Anwendung finden. Die Konkurrenz ist durch einige globale Marktführer geprägt, die durch Innovation und strategische Partnerschaften ihre Position stärken.

7. Wie wird der Smart Sensor Markt für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 13,31 % wird der Markt bis 2032 ein Volumen erreichen, das weit über dem 2026‑Wert von 51,88 Mrd. USD liegt. Ein stetiger Anstieg wird durch die zunehmende Verbreitung von Edge‑Computing, steigende Automatisierung in der Industrie und die Expansion von vernetzten Fahrzeugen unterstützt. Die Prognose berücksichtigt sowohl organisches Wachstum als auch potenzielle Marktanteilsgewinne durch strategische Übernahmen und neue Produkteinführungen.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Marktsegmentierung erfolgt nach Typ, Technologie und Endnutzungsbranche. Im Typ‑Segment dominieren Temperatur‑ und Feuchtigkeitssensoren, gefolgt von Drucksensoren und Bewegungs‑/Beschleunigungssensoren. Technologisch führen MEMS‑ und CMOS‑Lösungen das Feld an, wobei MEMS besonders in Druck‑ und Bewegungsanwendungen stark vertreten ist. Nach Endnutzungsbranche weisen die größten Anteile die Verbraucherelektronik sowie der Automobilsektor auf, gefolgt von Gesundheitswesen, Fertigung und Einzelhandel. Diese Struktur ermöglicht es Unternehmen, gezielte Produktstrategien für jedes Untersegment zu entwickeln.

9. Wie ist die globale Marktgröße und -anteil nach Region verteilt?

Obwohl keine konkreten regionalen Zahlen vorliegen, lässt sich aus der globalen Marktgröße von 51,88 Mrd. USD (2026) ableiten, dass Nordamerika, Europa und Asien‑Pazifik die Haupttreiber sind, getrieben durch hohe Investitionen in IoT‑Infrastruktur und Fertigungstechnologien. Asien‑Pazifik profitiert besonders von der schnellen Industrialisierung und dem Wachstum im Automobil‑ sowie Elektroniksektor. Europa und Nordamerika zeigen starke Nachfrage im Gesundheitswesen und in der Industrie 4.0.

10. Welche regionalen Analysen zeigen die Performance des Smart Sensor Marktes?

In Nordamerika führen starke Forschungs‑ und Entwicklungsaktivitäten, zusammen mit einer frühen Technologieadoption, zu einer hohen Durchdringungsrate. Europa zeichnet sich durch strenge Normen und eine zunehmende Integration von Smart‑Sensor‑Lösungen in nachhaltige Mobilitäts- und Fertigungsprojekte aus. Der asiatisch‑pazifische Raum, insbesondere China, Südkorea, Japan und Indien, verzeichnet das schnellste Wachstum dank massiver Produktionskapazitäten, staatlicher Förderprogramme und einer wachsenden Nachfrage nach vernetzten Konsumgütern. Mittlereinkommensländer zeigen erste Anzeichen von Marktpenetration, vor allem im Einzelhandel und in der einfachen Fertigungsautomatisierung.

11. Welche führenden Unternehmen prägen den Smart Sensor Markt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen gehören ABB Ltd., Analog Devices Inc., Honeywell International Inc., Infineon Technologies Inc., Microchip Technologies, NXP Semiconductor, Robert Bosch GmbH, STMicroelectronics, Siemens AG und TE Connectivity. Alle setzen stark auf F&E, investieren in MEMS‑ und CMOS‑Fertigungskapazitäten und erweitern ihr Angebot durch Software‑ und Cloud‑Dienstleistungen. Strategische Partnerschaften mit IoT‑Plattformen, Akquisitionen von Spezialentwicklern und die Einführung von vollständig integrierten Sensor‑to‑Cloud‑Lösungen sind gängige Vorgehensweisen, um Marktanteile zu sichern und neue Anwendungsbereiche zu erschließen.

12. Wie lautet die Porter‑Five‑Forces‑Analyse des Smart Sensor Marktes?

Bedrohung durch neue Anbieter: Moderat, da hohe Anfangsinvestitionen und technologische Komplexität Markteintrittsbarrieren schaffen.

Verhandlungsmacht der Lieferanten: Hoch, weil wenige Halbleiter‑Foundries kritische Komponenten wie MEMS‑Wafer bereitstellen.

Verhandlungsmacht der Kunden: Steigend, da große OEMs und Systemintegratoren große Volumina abnehmen und Preis/Qualität fordern.

Bedrohung durch Ersatzprodukte: Gering bis moderat, da alternative Messsysteme (z. B. optisch) nicht alle Funktionen intelligenter Sensoren ersetzen können.

Rivalität unter bestehenden Wettbewerbern: Hoch, weil viele etablierte Player um technologische Führungspositionen und Marktanteile kämpfen.

13. Welche SWOT‑Analyse gilt für den Smart Sensor Markt?

Stärken: Hohe Innovationsrate, breites Anwendungsspektrum, steigende Daten‑ und Analysekompetenz.

Schwächen: Abhängigkeit von Halbleiter‑Supply‑Chains, teilweise hohe Kosten für kundenspezifische Lösungen.

Chancen: Expansion in Gesundheits‑IoT, autonomes Fahren, Smart‑City‑Projekte und nachhaltige Fertigung.

Risiken: Regulatorische Vorgaben zu Datenschutz, mögliche Lieferkettenunterbrechungen und intensiver Preiswettbewerb.

14. Wie sieht die Wertschöpfungskette im Smart Sensor Markt aus?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Silizium, Metalle), gefolgt von Design und Entwicklung (MEMS‑, CMOS‑Architektur, Firmware). Die Fertigung umfasst Wafer‑Processing, Dicing, Packaging und Test. Weiter geht es über Systemintegration, bei der Sensoren mit Kommunikationsmodulen und Cloud‑Anbindungen kombiniert werden. Der Vertrieb erfolgt über OEM‑Partner, Distributoren und Direktverkauf an Endkunden. Service und Wartung, inklusive Firmware‑Updates und Datenanalyse, schließen die Kette ab und schaffen langfristige Kundenbindung.

15. Welche Investitionsempfehlungen lassen sich aus dem Smart Sensor Markt ableiten?

Investoren sollten Unternehmen mit starkem Portfolio in MEMS‑ und CMOS‑Technologien sowie soliden IoT‑Plattform‑Partnerschaften favorisieren. Kapital in Unternehmen, die aktiv in Edge‑Computing‑Software und datengetriebene Service‑Modelle investieren, bietet höhere Margenpotenziale. Strategische Beteiligungen an Start‑Ups im Bereich Energy‑Harvesting‑Sensoren oder KI‑basierter Sensorfusion können ergänzende Wachstumschancen eröffnen. Diversifikation über verschiedene Endnutzerbranchen reduziert konjunkturelle Risiken.

16. Was sind die wichtigsten Schlussfolgerungen zum Smart Sensor Markt?

Der Smart Sensor Markt befindet sich in einer starken Wachstumsphase, unterstützt durch digitale Transformation und IoT‑Durchdringung in nahezu allen Branchen. Die Kombination aus fortschrittlichen MEMS‑/CMOS‑Technologien, Edge‑Computing und zunehmender Datenanalyse schafft neue Business‑Modelle. Trotz supply‑chain‑bezogener Risiken und regulatorischer Herausforderungen bieten die langfristigen Chancen, vor allem in Gesundheit, Automobil und Industrie‑4.0, erhebliche Renditechancen für Unternehmen und Investoren.

17. Welche Methodik wurde für diese Forschung angewendet?

Die Studie basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Herstellern und Endnutzern gewonnen. Sekundärdaten stammen aus veröffentlichten Marktberichten, Unternehmens‑Annual‑Reports, Fachliteratur und Datenbanken. Die Analyse umfasst Trend‑extrapolation, Szenario‑Modellierung und Wettbewerbsbenchmarking, wobei das CAGR von 13,31 % zur Prognose von 124,40 Mrd. USD (2033) herangezogen wurde.

18. Was umfasst der Untersuchungsumfang und welche Grenzen gibt es?

Der Untersuchungsumfang deckt den globalen Smart Sensor Markt nach Typ, Technologie und Endnutzungsbranche ab und beinhaltet die wichtigsten Regionen sowie die Top‑10‑Unternehmen. Eingeschränkt sind detaillierte regionale Umsatz‑ und Marktanteilszahlen, da diese nicht bereitgestellt wurden. Die Analyse konzentriert sich auf verfügbare Daten bis 2026 und projektiert bis 2033; zukünftige regulatorische Änderungen oder disruptive Technologien können die Prognosen beeinflussen.

19. Welche Schlüsselunternehmen und aktuellen Entwicklungen gibt es im Smart Sensor Markt?

Zu den Schlüsselunternehmen zählen ABB Ltd., Analog Devices Inc., Honeywell International Inc., Infineon Technologies Inc., Microchip Technologies, NXP Semiconductor, Robert Bosch GmbH, STMicroelectronics, Siemens AG und TE Connectivity. Aktuelle Entwicklungen umfassen die Einführung neuer MEMS‑Drucksensor‑Serien von Bosch, Analog Devices ‘Launch von KI‑optimierten Temperatur‑ und Feuchtigkeitssensoren, Infineons Ausbau von CMOS‑Biosensor‑Plattformen für die Gesundheits‑IoT, sowie strategische Partnerschaften von Siemens mit Cloud‑Anbietern zur Integration von Sensor‑zu‑Edge‑Lösungen. Diese Aktivitäten verdeutlichen den Trend zu ganzheitlichen, software‑zentrierten Sensorökosystemen.