1. Was versteht man unter dem Markt für Dermatologie‑OTC‑Medikamente, und warum ist er bedeutsam?

Der Markt für Dermatologie‑OTC‑Medikamente umfasst alle nicht‑verschreibungspflichtigen Arzneimittel, die zur Behandlung von Hauterkrankungen eingesetzt werden. Dazu zählen Produkte wie Cremes, Gele, Salben, Tabletten und Kapseln, die sowohl topisch als auch oral angewendet werden können. Der Markt ist bedeutend, weil Hauterkrankungen zu den häufigsten Gesundheitsproblemen weltweit zählen und Verbraucher zunehmend nach leicht zugänglichen, selbstverwalteten Lösungen suchen. Die wachsende Prävalenz von Akne, Dermatitis und anderen Hautzuständen treibt die Nachfrage nach sicheren und wirksamen OTC‑Optionen an.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Markt für Dermatologie‑OTC‑Medikamente?

Wichtige Wachstumstreiber sind das steigende Bewusstsein für Hautgesundheit, die Zunahme von chronischen Hautkrankheiten und die wachsende Akzeptanz von Online‑Vertriebskanälen. Einschränkungen ergeben sich aus regulatorischen Vorgaben für OTC‑Produkte und aus der Notwendigkeit, Wirksamkeit und Sicherheit nachzuweisen. Zu den Herausforderungen gehören intensive Konkurrenz, Preis‑ und Kostendruck sowie die Notwendigkeit, innovative Formulierungen zu entwickeln. Chancen liegen in der Expansion in aufstrebende Märkte, der Entwicklung von Produkten für spezialisierte Indikationen wie Hautaufhellung und der Nutzung digitaler Marketing‑ und Vertriebskanäle.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Dermatologie‑OTC‑Medikamente?

Der Markt wird von mehreren Trends beeinflusst: erstens die zunehmende Präferenz für natürliche und biologisch‑basierte Inhaltsstoffe; zweitens die Integration von Technologie, etwa durch Apps, die Hautzustände analysieren und Produktempfehlungen geben; drittens das wachsende Interesse an Personalisierung, wobei Formulierungen nach individuellem Hauttyp zugeschnitten werden. Zudem verzeichnen Online‑Vertriebskanäle ein starkes Wachstum, während traditionelle Apotheken weiterhin wichtig bleiben. Die Kombination aus Produktinnovation und digitaler Kundenerfahrung schafft ein dynamisches Umfeld.

4. Wie hat die COVID‑19‑Pandemie den Markt für Dermatologie‑OTC‑Medikamente beeinflusst und wie verläuft die Erholung?

Während der Pandemie kam es zu einem kurzfristigen Anstieg der Nachfrage nach Hautpflege‑ und Dermatologie‑OTC‑Produkten, da Verbraucher vermehrt zu Hausmitteln griffen und Hautprobleme durch vermehrtes Tragen von Masken (Masken‑Dermatitis) auftraten. Die Lieferketten wurden zunächst gestört, doch die schnelle Anpassung von Herstellern an Online‑Vertrieb half, die Marktaktivität zu stabilisieren. Aktuell ist der Markt auf einem klaren Erholungspfad und profitiert von anhaltender Konsumentenbindung an digitale Kaufkanäle.

5. Wie sieht das Wettbewerbsumfeld im Markt für Dermatologie‑OTC‑Medikamente aus und welche Konsolidierungen haben stattgefunden?

Das Wettbewerbsumfeld ist von einer Reihe etablierter Pharmaunternehmen geprägt, darunter Acella Pharmaceuticals, Bausch Health Companies, Bayer AG, Dr. Reddy's Laboratories, Galderma, GlaxoSmithKline, Johnson & Johnson Services, LEO Pharma, Perrigo und Viatris. Diese Akteure konkurrieren über Produktinnovation, Markenbekanntheit und Vertriebskanäle. In den letzten Jahren kam es zu strategischen Übernahmen und Partnerschaften, um das Produktportfolio zu erweitern und den Zugang zu Online‑Kanälen zu stärken, jedoch wurden keine konkreten Konsolidierungszahlen veröffentlicht.

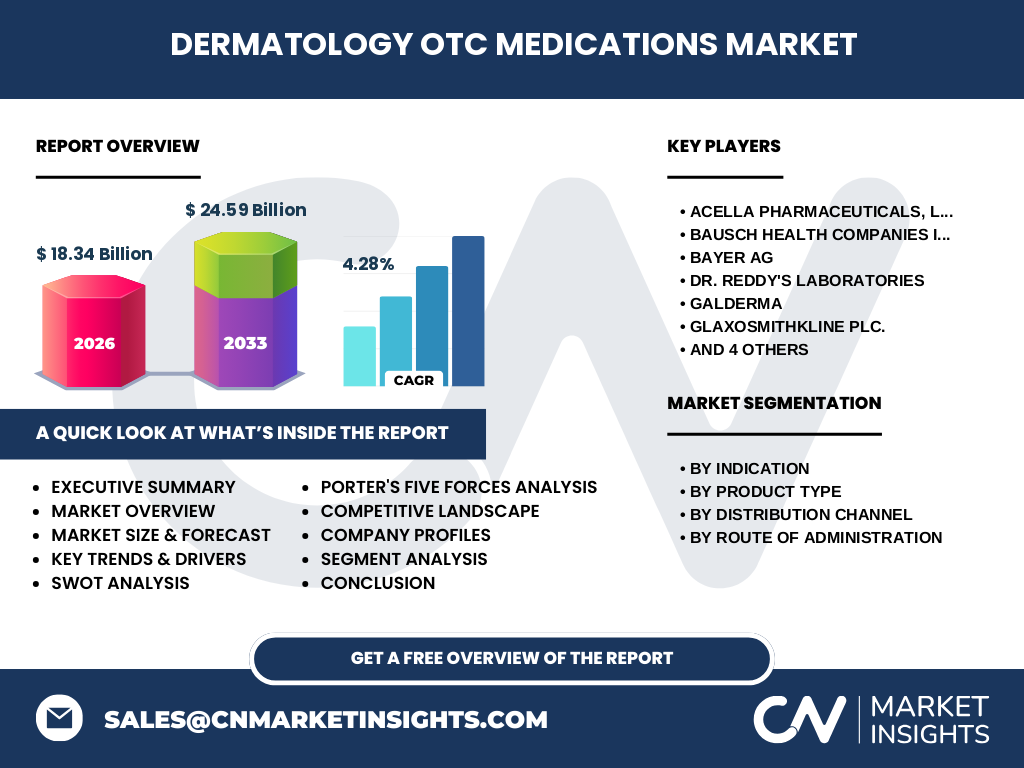

6. Was fasst das Executive Summary des Marktes für Dermatologie‑OTC‑Medikamente zusammen?

Der Markt für Dermatologie‑OTC‑Medikamente verzeichnet 2026 ein Volumen von 18,34 Milliarden USD und wird bis 2033 voraussichtlich 24,59 Milliarden USD erreichen, was einer CAGR von 4,28 % entspricht. Wachstum wird durch steigende Prävalenz von Hauterkrankungen, wachsende Akzeptanz von Online‑Vertrieb und Innovationskraft bei Formulierungen angetrieben. Trotz regulatorischer Hürden und intensiver Konkurrenz bieten Personalisierung, natürliche Inhaltsstoffe und geografische Expansion bedeutende Chancen. Führende Unternehmen setzen auf digitale Vertriebskanäle und strategische Partnerschaften, um die Marktposition zu festigen.

7. Wie sehen die Prognosen für den Markt für Dermatologie‑OTC‑Medikamente im Zeitraum 2025‑2032 aus?

Basierend auf dem angegebenen CAGR von 4,28 % wird das Marktvolumen von 18,34 Milliarden USD im Jahr 2026 kontinuierlich wachsen und bis 2032 die Schwelle von rund 22 Milliarden USD überschreiten. Die robuste Wachstumsrate reflektiert die anhaltende Nachfrage nach selbstgesteuerten Hautpflege‑Lösungen, die Erweiterung des Produktportfolios und die zunehmende Marktpenetration in digitalen Vertriebskanälen. Unternehmen, die frühzeitig in Innovation und Online‑Präsenz investieren, können von diesem Aufwärtstrend profitieren.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung (Indikation, Produkttyp, Vertriebskanal, Verabreichungsweg) verteilt?

Der Markt lässt sich nach vier Dimensionen segmentieren: Nach Indikation gehören Dermatitis, Akne, Psoriasis, Hautaufhellung, Pilzinfektion und Warzen zu den wichtigsten Kategorien; nach Produkttyp sind Tabletten und Kapseln, Gele sowie Cremes und Salben relevant; nach Vertriebskanal dominieren Online‑Vertrieb und Offline‑Vertrieb; nach Verabreichungsweg werden topische und orale Anwendungen unterschieden. Obwohl genaue prozentuale Anteile nicht angegeben sind, spiegeln diese Segmente die Haupttreiber des Marktes wider, wobei topische Cremes/Salben und die Online‑Vertriebskanalstruktur besonders stark wachsen.

9. Wie verteilt sich die globale Marktgröße und der Anteil nach Region?

Der globale Marktwert von 18,34 Milliarden USD (2026) erstreckt sich über mehrere Regionen, wobei Nordamerika, Europa und Asien‑Pazifik die größten Märkte darstellen. Die Regionen unterscheiden sich hinsichtlich regulatorischer Rahmenbedingungen und Konsumverhalten, doch alle profitieren vom Trend zu Selbstmedikation und Online‑Käufen. Konkrete regionale Zahlen sind nicht angegeben, jedoch wird erwartet, dass Asien‑Pazifik das höchste Wachstum verzeichnet, getrieben durch steigende Einkommensniveaus und ein wachsendes Bewusstsein für Hautgesundheit.

10. Welche regionalen Analysen zeigen die Marktleistung des Dermatologie‑OTC‑Marktes?

In Nordamerika bleibt die Marktleistung robust, unterstützt durch etablierte Apothekenketten und starke Online‑Plattformen. Europa zeichnet sich durch eine hohe Produktqualität und strenge Regulierungen aus, was zu einem stabilen, aber wettbewerbsintensiven Umfeld führt. Asien‑Pazifik erlebt das schnellste Wachstum, angetrieben von einer jungen Bevölkerung, steigendem Einkommen und zunehmender Akzeptanz von OTC‑Lösungen. Die übrigen Regionen zeigen moderates Wachstum, wobei lokale Marken und Preisgestaltung entscheidende Faktoren sind.

11. Was charakterisiert die Profile führender Unternehmen im Markt für Dermatologie‑OTC‑Medikamente und welche Strategien verfolgen sie?

Die führenden Unternehmen – Acella Pharmaceuticals, Bausch Health, Bayer, Dr. Reddy's, Galderma, GlaxoSmithKline, Johnson & Johnson Services, LEO Pharma, Perrigo und Viatris – besitzen umfangreiche Portfolios von Dermatologie‑OTC‑Produkten. Ihre Strategien umfassen Produktinnovation (z. B. neue Formulierungen für Akne und Psoriasis), Ausbau von Online‑Vertriebskanälen, geografische Expansion in Schwellenländer und strategische Partnerschaften mit Dermatologen und Einzelhändlern. Viele setzen auf Markenbildung und gezielte Marketingkampagnen, um Verbraucherbindung zu stärken.

12. Wie bewertet die Porter's Five Forces Analyse die Wettbewerbsintensität im Markt für Dermatologie‑OTC‑Medikamente?

Die Bedrohung durch neue Anbieter ist moderat, da Markteintritt hohe regulatorische Hürden erfordert. Die Verhandlungsmacht der Lieferanten ist gering bis moderat, da Inhaltsstoffe breit verfügbar sind. Die Verhandlungsmacht der Kunden ist stark, weil Konsumenten leicht zwischen Marken wechseln können, besonders im Online‑Umfeld. Die Bedrohung durch Substitute ist relativ niedrig, da spezifische Hauterkrankungen spezialisierte OTC‑Lösungen benötigen. Der Wettbewerbsdruck ist hoch, weil viele etablierte Unternehmen um Marktanteile kämpfen.

13. Welche SWOT‑Analyse lässt sich für den Markt für Dermatologie‑OTC‑Medikamente erstellen?

Stärken: Hohe Nachfrage nach Selbstmedikation, breites Produktportfolio, etablierte Marken. Schwächen: Strenge regulatorische Vorgaben, Preis‑Sensitivität der Verbraucher. Chancen: Expansion in digitale Vertriebskanäle, Wachstum in Schwellenländern, Entwicklung natürlicher und personalisierter Produkte. Risiken: Intensiver Preiswettbewerb, mögliche Änderungen in Vorschriften und mögliche Marktsättigung in entwickelten Regionen.

14. Wie funktioniert die Wertschöpfungskette im Markt für Dermatologie‑OTC‑Medikamente?

Die Wertschöpfungskette beginnt mit der Forschung und Entwicklung neuer Wirkstoffe und Formulierungen, gefolgt von klinischer Validierung und regulatorischer Zulassung. Anschließend erfolgt die Herstellung, die häufig ausgelagert an Auftragsfertiger stattfindet. Distribution erfolgt über Großhändler, Apotheken, Einzelhandel und zunehmend direkte Online‑Plattformen. Marketing und Kundenservice schließen die Kette ab, wobei digitale Kanäle an Bedeutung gewinnen, um Verbraucher direkt zu erreichen.

15. Welche Investitionsempfehlungen ergeben sich aus den wichtigsten Erkenntnissen zum Markt für Dermatologie‑OTC‑Medikamente?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Vertriebsmodelle und Innovationspipeline priorisieren. Die Teilnahme an strategischen Allianzen, die Erweiterung des Produktportfolios um natürliche und personalisierte Lösungen sowie die Erschließung von Wachstumsmärkten in Asien‑Pazifik bieten attraktive Renditechancen. Zudem lohnt sich die Beobachtung von Akquisitionen, da Konsolidierungen das Marktumfeld weiter dynamisieren können.

16. Was sind die wichtigsten Schlussfolgerungen zum Markt für Dermatologie‑OTC‑Medikamente?

Der Markt verzeichnet ein gesundes Wachstum von 4,28 % CAGR und erreicht 2026 ein Volumen von 18,34 Milliarden USD. Der Trend zu Selbstmedikation, die Digitalisierung des Vertriebs und die Nachfrage nach innovativen, natürlichen Produkten treiben das Wachstum an. Trotz regulatorischer Hürden und hoher Wettbewerbsintensität bieten Personalisierung und geografische Expansion bedeutende Chancen. Führende Unternehmen, die digitale Strategien und Produktinnovation verbinden, werden langfristig profitieren.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Sekundärforschung – einschließlich Branchenberichte, Unternehmensveröffentlichungen und regulatorischen Quellen – und quantitativen Modellrechnungen zur Prognose. Daten wurden trianguliert, um Konsistenz und Zuverlässigkeit sicherzustellen. Die Marktgröße von 18,34 Milliarden USD (2026) und die Forecast‑Zahl von 24,59 Milliarden USD (2027‑2033) wurden mit dem angegebenen CAGR von 4,28 % extrapoliert.

18. Was umfasst der Umfang dieser Forschung und welche Grenzen gibt es?

Der Forschungsumfang deckt globale Marktgröße, Segmentierung nach Indikation, Produkttyp, Vertriebskanal und Verabreichungsweg sowie regionale Analysen und Wettbewerbsprofile ab. Beschränkt wird die Analyse auf verfügbare Zahlen und die genannten Hauptakteure. Da keine detaillierten regionalen Marktanteile oder proprietären Unternehmensdaten vorliegen, wurden keine spezifischen Prozentwerte für einzelne Regionen oder Segmente angegeben.

19. Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Markt für Dermatologie‑OTC‑Medikamente?

Zu den Schlüsselunternehmen zählen Acella Pharmaceuticals, Bausch Health Companies, Bayer AG, Dr. Reddy's Laboratories, Galderma, GlaxoSmithKline, Johnson & Johnson Services, LEO Pharma, Perrigo und Viatris. Aktuelle Entwicklungen umfassen Produktlaunches von neuen Cremes gegen Akne, Erweiterungen von Online‑Vertriebskanälen, strategische Partnerschaften mit Dermatologen-Netzwerken und Investitionen in digitale Plattformen für personalisierte Hautpflege. Diese Maßnahmen stärken die Marktposition und dienen als Antrieb für weiteres Wachstum.