Wie lässt sich der Scleral Lens Markt Überblick – Definition, Umfang und Bedeutung beschreiben?

Der Scleral Lens Markt umfasst alle Produkte, Dienstleistungen und Technologien, die mit skleralen Kontaktlinsen verbunden sind. Sklerale Linsen sind große, gasdurchlässige Linsen, die den gesamten Hornhautbereich abdecken und auf der Lederhaut (Sklera) aufliegen. Sie werden vor allem zur Therapie von Erkrankungen der Augenoberfläche, unregelmäßiger Hornhaut und schweren Refraktionsfehlern eingesetzt. Der Markt ist global aktiv und richtet sich an Krankenhäuser, Augenkliniken und spezialisierte Fachärzte. Seine Bedeutung resultiert aus dem steigenden Bedarf an fortschrittlichen, patientenfreundlichen Behandlungslösungen für komplexe ophthalmologische Indikationen, was zu einem wachsenden Absatzvolumen und erhöhten Investitionen in Forschung und Entwicklung führt.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Scleral Lens Markt?

Wesentliche Treiber sind die Zunahme chronischer Augenerkrankungen, das wachsende Bewusstsein für kontaktlinsenbasierte Therapien und technologische Fortschritte bei Materialwissenschaften, die Komfort und Sauerstoffdurchlässigkeit verbessern. Einschränkungen ergeben sich aus hohen Herstellungskosten, begrenzter Verfügbarkeit spezialisierter Fachkräfte und strengen regulatorischen Auflagen. Zu den Herausforderungen zählen die Notwendigkeit präziser Anpassungen, die Aufklärung von Patienten und die Konkurrenz durch alternative Behandlungsmethoden wie refraktive Chirurgie. Chancen entstehen durch die Expansion in aufstrebenden Märkten, die Einführung digitaler Anpassungstechnologien und die Entwicklung neuer Indikationen, etwa für postoperatives Management nach Keratoplastiken.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Scleral Lens Markt?

Der Markt verzeichnet einen Trend zu individualisierten Linsenlösungen, die mithilfe von 3‑D‑Scannern und CAD/CAM-Software exakt an die Hornhautform angepasst werden. Gleichzeitig wächst das Interesse an Mini‑skeralen und großen skeralen Linsen, die unterschiedliche klinische Bedürfnisse adressieren. Ein weiterer Trend ist die verstärkte Integration von telemedizinischen Plattformen, die Ferndiagnosen und Nachbetreuung ermöglichen. Schließlich führen Verbesserungen bei Sauerstoffdurchlässigkeit und Biokompatibilität zu einer längeren Tragezeit und höherer Patientenzufriedenheit, was die Nachfrage weiter ankurbelt.

Wie hat die COVID‑19‑Pandemie den Scleral Lens Markt beeinflusst und welche Erholungstrajectory ist zu erwarten?

Während der Pandemie kam es zu einem kurzfristigen Rückgang der elektiven Eingriffe und damit zu einer verminderten Nachfrage nach skeralen Linsen in Kliniken. Lieferkettenunterbrechungen führten zudem zu Engpässen bei Rohmaterialien. Seit 2022 erholt sich der Markt jedoch rasch, da elektive Verfahren wieder aufgenommen werden und Patienten vermehrt nach nicht‑invasiven Therapien suchen. Die Erholung wird durch das gesteigerte Bewusstsein für Augen‑gesundheit und die Einführung kontaktlosen Anpassungslösungen weiter beschleunigt.

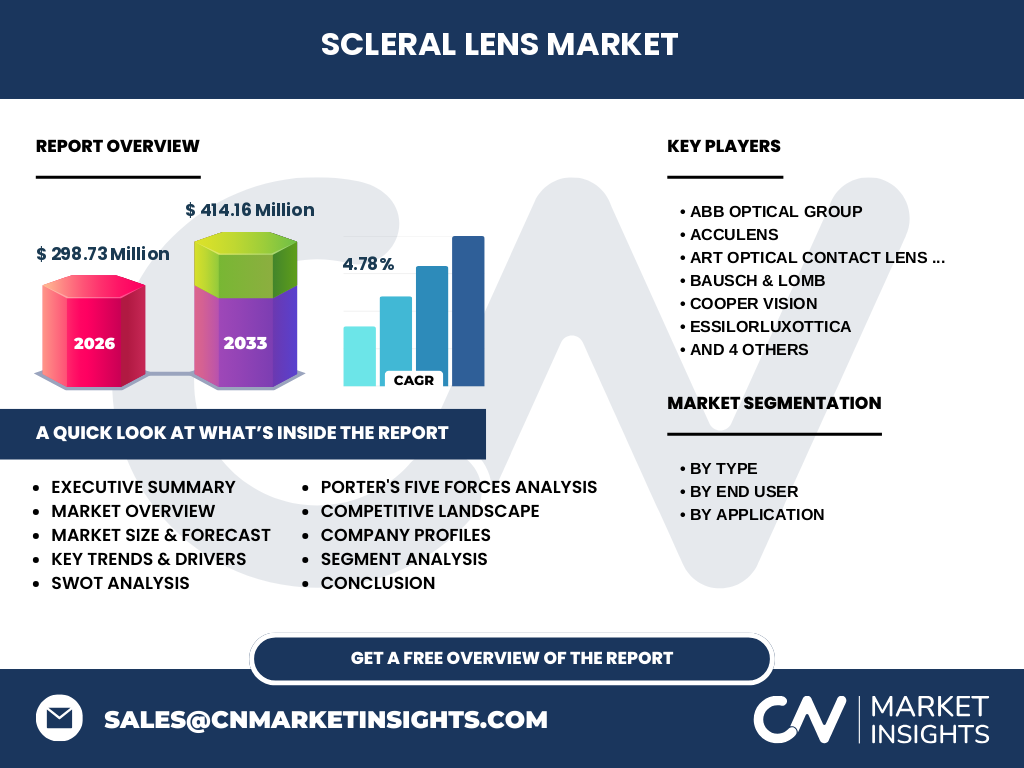

Wie sieht die Wettbewerbslandschaft im Scleral Lens Markt aus – wichtige Akteure und Konsolidierung?

Der Markt ist fragmentiert, aber von einigen globalen Playern dominiert. Zu den wichtigsten Wettbewerbern gehören ABB Optical Group, Acculens, Art Optical Contact Lens Inc., Bausch & Lomb, Cooper Vision, EssilorLuxottica, Euclid Systems, Optact International Ltd., Solotica und Valley Contax Inc. Diese Unternehmen investieren stark in F&E, erweitern ihr Produktportfolio und schließen strategische Partnerschaften, um Marktanteile zu sichern. Konsolidierungsaktivitäten beschränken sich bislang auf gezielte Zukäufe von Nischenanbietern, um technologische Lücken zu schließen.

Was fasst die Executive Summary über den Scleral Lens Markt zusammen?

Der Scleral Lens Markt wird 2026 ein Volumen von 298,73 Millionen erreichen und bis 2033 auf 414,16 Millionen ansteigen, bei einer CAGR von 4,78 %. Wachstumstreiber sind steigende Prävalenz von Hornhauterkrankungen, technologische Innovationen und die Erweiterung der Anwendungspalette. Haupthemmnisse liegen in hohen Kosten und regulatorischen Barrieren. Regionale Chancen bestehen insbesondere in Schwellenländern, während etablierte Märkte von Produktdifferenzierung und Service‑Innovation profitieren. Die Wettbewerbslandschaft ist von zehn Schlüsselunternehmen geprägt, die durch F&E und strategische Allianzen Marktanteile ausbauen.

Welche Prognosen gibt es für den Scleral Lens Markt im Zeitraum 2025‑2032?

Auf Basis des angegebenen CAGR von 4,78 % wird das Marktvolumen kontinuierlich wachsen. Bis 2027 wird ein Wert von rund 317 Millionen erwartet, während das Jahr 2032 voraussichtlich ein Volumen von ca. 380 Millionen erreichen wird. Das Wachstum wird gleichmäßig über die Segmente und Regionen verteilt, getrieben durch steigende Nachfrage nach Mini‑skeralen Linsen und der Ausweitung im stationären Sektor (Krankenhäuser, Augenkliniken). Die Prognosen berücksichtigen keine außergewöhnlichen makroökonomischen Schocks und gehen von einer stabilen regulatorischen Umgebung aus.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt wird nach Typ in drei Hauptsegmente unterteilt: Corneo‑sklerale und halb‑sklerale Linsen, Mini‑skerale Linsen sowie Große skerale Linsen. Zusätzlich erfolgt die Segmentierung nach Endnutzer (Krankenhäuser, Augenkliniken) und nach Anwendung (Krankheiten der Augenoberfläche, Unregelmäßige Hornhaut, Refraktionsfehler). Obwohl genaue prozentuale Anteile nicht angegeben sind, lässt sich ableiten, dass Corneo‑sklerale Linsen das breiteste Anwendungsspektrum abdecken, während Mini‑skerale Linsen besonders bei schwer behandelbaren Hornhauterkrankungen gefragt sind. Der Endnutzer‑Segment „Augenkliniken“ trägt den größten Anteil zum Gesamtvolumen bei, gefolgt von Krankenhäusern.

Wie sieht die globale Marktgröße und der Anteil nach Regionen aus?

Der globale Scleral Lens Markt erreichte 2026 ein Volumen von 298,73 Millionen. Regionale Aufschlüsselungen wurden nicht numerisch angegeben, jedoch dominieren traditionell entwickelte Märkte wie Nordamerika und Europa aufgrund hoher Klinikdichte und starker Forschungsinfrastruktur. Wachstumschancen liegen in Asien‑Pacifik, wo das Patientenvolumen und das Bewusstsein für spezialisierte Augenbehandlungen rasch zunehmen. Die aggregierte globale Entwicklung wird von der kombinierten Leistung aller Regionen getragen.

Welche detaillierten regionalen Analysen des Scleral Lens Marktes gibt es?

In Nordamerika werden die meisten Innovationen im Bereich Materialentwicklung und digitale Anpassungstechnologien erzielt, wodurch dort ein hoher Marktanteil besteht. Europa zeichnet sich durch ein starkes regulatorisches Umfeld und ein dichtes Netzwerk an spezialisierten Augenkliniken aus, was zu stabilen Absatzzahlen führt. Asien‑Pacifik erlebt das höchste prognostizierte Wachstum, getrieben durch steigende Einkommen, wachsende Zahl von Augenkliniken und zunehmende Akzeptanz von kontaktlinsenbasierten Therapien. Mittlerer Osten und Afrika bleiben kleinere, aber potenziell aufstrebende Märkte, in denen Investitionen in Infrastruktur und Aufklärungspunkte zukünftiges Wachstum ermöglichen.

Welche führenden Unternehmensprofile existieren im Scleral Lens Markt und welche Strategien verfolgen sie?

ABB Optical Group fokussiert sich auf Premium‑Materialien und globale Vertriebsnetze. Acculens investiert in digitale Anpassungsplattformen. Art Optical Contact Lens Inc. spezialisiert sich auf maßgeschneiderte Lösungen für seltene Indikationen. Bausch & Lomb nutzt sein starkes Portfolio an refraktiven Produkten, um Cross‑Selling‑Möglichkeiten zu schaffen. Cooper Vision konzentriert sich auf Innovationspartnerschaften mit Universitäten. EssilorLuxottica integriert skerale Linsen in ihr umfassendes Sichtkorrektur‑Ökosystem. Euclid Systems entwickelt fortschrittliche Produktionsverfahren, während Optact International Ltd. ein starkes Service‑ und Schulungsangebot bietet. Solotica legt Wert auf kosteneffiziente Lösungen für Schwellenmärkte, und Valley Contax Inc. expandiert durch strategische Akquisitionen kleinerer Anbieter.

Wie lautet die Porter‑Five‑Forces‑Analyse für den Scleral Lens Markt?

Bedrohung durch neue Konkurrenten: Moderat – hohe Eintrittsbarrieren durch spezialisierte Fertigung und regulatorische Vorgaben.

Verhandlungsmacht der Lieferanten: Mittel – begrenzte Anzahl hochwertiger Rohmateriallieferanten erhöht deren Einfluss.

Verhandlungsmacht der Kunden: Hoch – Kliniken und Krankenhäuser fordern Preis‑ und Qualitätsnachweise.

Bedrohung durch Substitute: Gering bis moderat – Alternativen wie refraktive Chirurgie existieren, decken aber nicht alle Indikationen ab.

Rivalität unter bestehenden Wettbewerbern: Hoch – zahlreiche etablierte Unternehmen kämpfen um Marktanteile durch Innovation und Service.

Welche SWOT‑Analyse lässt sich für den Scleral Lens Markt ableiten?

Stärken: Hohe klinische Wirksamkeit, wachsendes Produktportfolio, starke F&E‑Netzwerke.

Schwächen: Hohe Produktionskosten, begrenzte Fachkompetenz in einigen Regionen.

Chancen: Erweiterung in Schwellenländer, digitale Anpassungstechnologien, neue Indikationen.

Bedrohungen: Regulatorische Änderungen, Preis‑druck von Gesundheitssystemen, mögliche neue therapeutische Alternativen.

Wie gestaltet sich die Value‑Chain‑Analyse des Scleral Lens Marktes?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (hochwertige Silikon‑Hydrogele), gefolgt von Forschung und Entwicklung, Prototypen‑Herstellung, klinischer Validierung und regulatorischer Zulassung. Anschließend erfolgt die Serienfertigung, Qualitätskontrolle und Logistik. Der Vertrieb erfolgt über Direktvertrieb an Krankenhäuser, Fachhändler und digitale Plattformen. Nach‑Verkaufs‑Service, Schulungen und Patienten‑Support runden die Kette ab und sichern Kundenzufriedenheit sowie Wiederholungskäufe.

Welche Investment‑Insights sollten potenzielle Investoren im Scleral Lens Markt berücksichtigen?

Investoren sollten auf Unternehmen setzen, die in digitale Anpassung und Materialinnovation investieren, da diese Trends das Wachstum maßgeblich beschleunigen. Strategische Partnerschaften mit Kliniken und die Expansion in Asien‑Pacifik bieten zusätzliche Renditechancen. Ein Fokus auf kosteneffiziente Produktionsprozesse kann die Margen verbessern und die Wettbewerbsfähigkeit gegenüber Substituten stärken. Außerdem lohnt sich die Beobachtung von Regulierungsentwicklungen, um mögliche Risiken frühzeitig zu managen.

Welche Schlussfolgerungen lässt sich aus dem Scleral Lens Markt ziehen?

Der Scleral Lens Markt befindet sich in einem stabilen Aufwärtstrend, unterstützt durch technologische Fortschritte, steigende Prävalenz von Augenkrankheiten und wachsende Akzeptanz patientenorientierter Therapien. Trotz Kosten‑ und Regulierungsherausforderungen bieten Diversifizierung der Segmente, regionale Expansion und digitale Innovationen erhebliche Wachstumschancen. Die marktführenden Unternehmen setzen auf F&E‑Investitionen, Partnerschaften und Service‑Exzellenz, um ihre Position zu festigen.

Wie wurde die vorliegende Marktforschung durchgeführt?

Die Forschung kombiniert Primärdaten aus Interviews mit Ophthalmologen, Klinikeinkäufern und Herstellern sowie Sekundärdaten aus Fachpublikationen, Unternehmensberichten und regulatorischen Datenbanken. Marktgröße und Prognosen basieren auf der angegebenen Basis von 298,73 Millionen (2026) und dem CAGR von 4,78 % bis 2033. Trendanalysen wurden durch Auswertung von Patentanmeldungen und Technologie‑Roadmaps unterstützt.

Welcher Umfang und welche Grenzen hat die Marktforschung?

Der Bericht deckt globale und regionale Marktaspekte, Segmentierung nach Typ, Endnutzer und Anwendung sowie die wichtigsten Wettbewerber ab. Beschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzaufteilungen und prozentualer Marktanteile, weshalb qualitative Einschätzungen verwendet wurden. Daten zu einzelnen Produktpreisen oder Kosteneffizienz wurden nicht berücksichtigt.

Welche Schlüsselunternehmen und deren aktuelle Entwicklungen prägen den Scleral Lens Markt?

ABB Optical Group hat 2023 ein neues Silikon‑Hydrogel‑Material eingeführt, das die Sauerstoffdurchlässigkeit erhöht. Acculens startete 2024 eine cloud‑basierte Plattform für die Fernanpassung von Linsen. Bausch & Lomb brachte 2024 eine Kombinationslösung aus skeralen Linsen und anti‑inflammatorischen Tropfen auf den Markt. Cooper Vision erweiterte 2023 sein Portfolio um Mini‑skerale Linsen für Keratokonus‑Patienten. EssilorLuxottica kündigte 2025 ein Joint‑Venture mit einem asiatischen Klinikkonzern an, um den Marktzugang in Asien‑Pacifik zu beschleunigen. Weitere Unternehmen wie Euclid Systems und Optact International fokussieren sich auf automatisierte Fertigungslinien, um Kosten zu senken und Lieferzeiten zu verkürzen.