Was versteht man unter dem Sarkopenie‑Behandlungsmarkt – Definition, Umfang und Bedeutung?

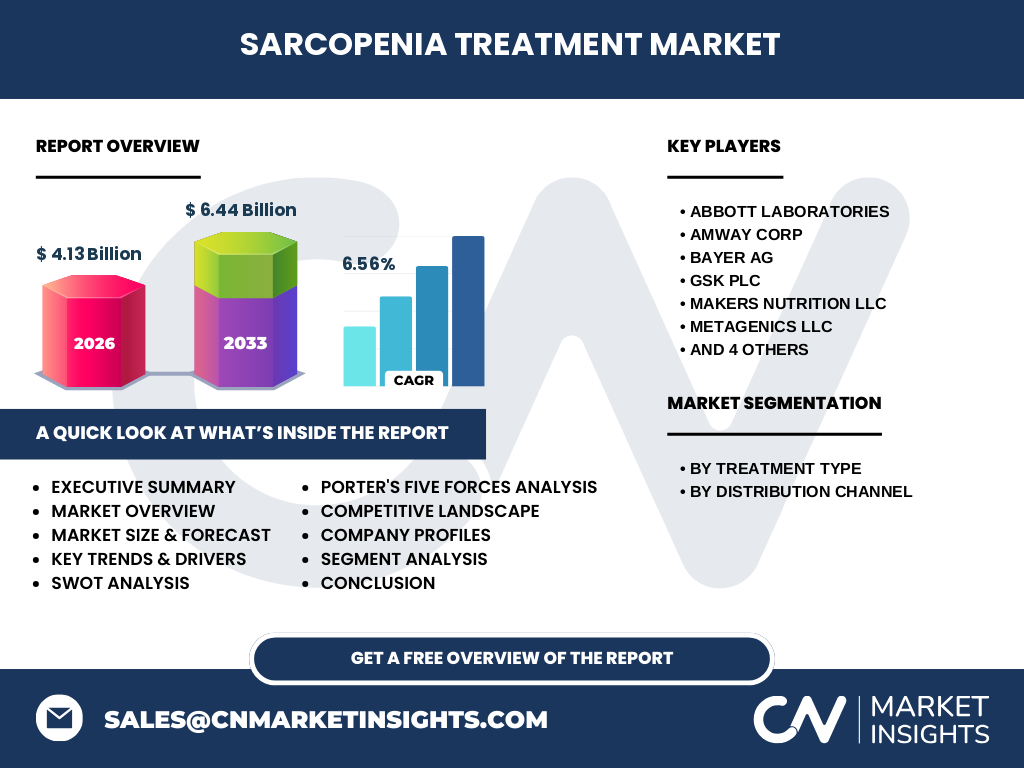

Der Sarkopenie‑Behandlungsmarkt umfasst alle Produkte und Dienstleistungen, die darauf abzielen, den altersbedingten Verlust von Muskelmasse und -funktion zu verhindern, zu verlangsamen oder zu behandeln. Der Markt deckt Präparate wie Vitamin‑D‑ und Kalziumpräparate, Protein‑ und Vitamin‑B12‑Ergänzungen ab sowie die Vertriebskanäle über Apotheken, Einzelhandelsgeschäfte und Online‑Plattformen. Mit einer erwarteten Marktkapazität von 4,13 Milliarden Euro im Jahr 2026 und einem prognostizierten Wert von 6,44 Milliarden Euro bis 2033 spielt die Behandlung von Sarkopenie eine zentrale Rolle im wachsenden Gesundheits‑ und Wellness‑Sektor, insbesondere angesichts der demografischen Alterung der Bevölkerung in Industrieländern.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Sarkopenie‑Behandlungsmarkt?

Zu den wichtigsten Wachstumstreibern gehören die steigende Lebenserwartung, das wachsende Bewusstsein für altersbedingte Muskeldegeneration und die zunehmende Prävalenz von chronischen Krankheiten, die Sarkopenie begünstigen. Technologische Innovationen in Formulierung und Verabreichung von Proteinen sowie vitaminbasierten Präparaten eröffnen neue Chancen. Hemmnisse ergeben sich aus regulatorischen Unsicherheiten bei der Klassifizierung von Nahrungsergänzungsmitteln, hohen Kosten für hochwertige Proteinprodukte und begrenzter Erstattung durch Krankenkassen. Herausforderungen liegen in der evidenzbasierten Demonstration klinischer Wirksamkeit und der Aufklärung von Ärzten und Patienten. Chancen ergeben sich aus Partnerschaften zwischen Pharma‑ und Nutra‑Unternehmen, Ausbau von Online‑Vertriebskanälen und personalisierten Therapieansätzen.

Welche Wachstumstrends prägen den Sarkopenie‑Behandlungsmarkt derzeit?

Der Markt erlebt mehrere Schlüsseltrends: 1) Der Shift von reinen Vitamin‑D‑ und Kalziumpräparaten hin zu kombinierten Formeln mit hochwertigen Proteinquellen. 2) Ein verstärkter Fokus auf digitale Gesundheitsplattformen, die personalisierte Dosierungsempfehlungen via Apps liefern. 3) Zunehmende Integration von Forschungsergebnissen aus Muskel‑ und Stoffwechselwissenschaften in Produktentwicklungen. 4) Ein wachsender Anteil von Online‑Vertrieb, getrieben durch die Pandemie‑Bedürfnisse und das veränderte Kaufverhalten älterer Konsumenten.

Wie hat COVID‑19 den Sarkopenie‑Behandlungsmarkt beeinflusst und welche Erholung ist zu erwarten?

Die COVID‑19‑Pandemie führte zu einer kurzfristigen Unterbrechung der Lieferketten für Rohstoffe und zu geringeren Ladenbesuchen, was den Absatz über traditionelle Apotheken und Einzelhandelskanäle dämpfte. Gleichzeitig stieg die Nachfrage nach Online‑Käufen und nach Nahrungsergänzungsmitteln, die das Immunsystem stärken und Muskelverlust entgegenwirken. Nach dem Tiefpunkt 2020 hat sich der Markt rasch erholt, unterstützt durch verstärkte Telemedizin und steigende Akzeptanz von Home‑Delivery‑Modellen. Die Erholung ist nachhaltig, da die alternde Bevölkerung und das gestiegene Gesundheitsbewusstsein langfristige Impulse liefern.

Wie sieht das Wettbewerbsumfeld im Sarkopenie‑Behandlungsmarkt aus – wer sind die wichtigsten Akteure und gibt es Konsolidierungstendenzen?

Das Wettbewerbsfeld ist durch eine Mischung aus etablierten Pharma‑Giganten (z. B. Bayer AG, Novartis AG, Pfizer Inc., Sanofi SA, GSK Plc) und spezialisierten Nutra‑Marken (z. B. Makers Nutrition LLC, Metagenics LLC, Abbott Laboratories, Nestle Health Science SA, Amway Corp) geprägt. Diese Unternehmen konkurrieren sowohl im Produktportfolio als auch in den Vertriebskanälen. In den letzten Jahren haben mehrere Unternehmen strategische Übernahmen getätigt, um ihr Portfolio im Bereich Protein‑ und Vitaminpräparate zu erweitern, was auf eine leichte Konsolidierung hinweist. Dennoch bleibt der Markt fragmentiert, weil Nischenanbieter weiterhin spezialisierte Lösungen für bestimmte Patientengruppen anbieten.

Was fasst das Executive Summary des Sarkopenie‑Behandlungsmarktes zusammen?

Der Sarkopenie‑Behandlungsmarkt befindet sich in einer Wachstumsphase mit einem CAGR von 6,56 % und einem erwarteten Volumen von 6,44 Milliarden Euro bis 2033. Haupttreiber sind demografischer Wandel, steigendes Gesundheitsbewusstsein und technologische Fortschritte in Formulierungen. Der Online‑Vertrieb gewinnt stark an Bedeutung, während regulatorische Klarheit und evidenzbasierte Wirksamkeitsnachweise weiterhin kritische Erfolgsfaktoren darstellen. Die Wettbewerbslandschaft ist von einer Mischung aus großen Pharmakonzernen und agilen Nutra‑Brands geprägt, wobei erste Konsolidierungstendenzen erkennbar sind. Investoren sollten die Chancen im digitalen Vertrieb und in Partnerschaften zwischen Pharma‑ und Nutra‑Sektoren nutzen.

Wie wird das Marktwachstum für den Sarkopenie‑Behandlungsmarkt von 2025 bis 2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 6,56 % wird der Markt von einem erwarteten Volumen von 4,13 Milliarden Euro im Jahr 2026 stetig auf etwa 6,44 Milliarden Euro im Jahr 2033 ansteigen. Für den Zeitraum 2025‑2032 lässt sich daraus ableiten, dass das Marktvolumen jährlich um rund 260‑300 Millionen Euro wachsen dürfte, wobei das stärkste Wachstum in den Segmenten Proteinpräparate und Online‑Vertrieb zu erwarten ist.

Wie ist die Marktgröße und der Anteil nach Segmenten – Nach Behandlungstyp und nach Vertriebskanal?

Der Markt gliedert sich nach Behandlungstyp in drei Hauptsegmente: Vitamin‑D‑ und Kalziumpräparate, Proteinpräparate sowie Vitamin‑B12‑Präparate. Während genaue Prozentanteile nicht angegeben sind, zeigen Branchentrends, dass Proteinpräparate aufgrund ihrer direkten Wirkung auf den Muskelaufbau den größten Anteil besitzen, gefolgt von Vitamin‑D‑/Kalzium‑ und Vitamin‑B12‑Formeln. Nach Vertriebskanal wird zwischen Apotheken, Einzelhandelskanälen und Online‑Kanälen unterschieden. Der Online‑Kanal hat in den letzten Jahren stark zugelegt und wird voraussichtlich den größten Zuwachs verzeichnen, während Apotheken nach wie vor ein wichtiges Vertriebsfenster für verschreibungspflichtige oder höherwertige Produkte darstellen.

Wie ist die geografische Verteilung des globalen Sarkopenie‑Behandlungsmarktes?

Der globale Markt verteilt sich auf mehrere Regionen, wobei Nordamerika und Europa zu den größten Konsumenten zählen, weil dort die Bevölkerungsalterung am stärksten ausgeprägt ist und das Bewusstsein für Sarkopenie hoch ist. Der asiatisch‑pazifische Raum zeigt ein rapides Wachstumspotenzial, da die Mittelschicht expandiert und Gesundheitsausgaben steigen. Südamerika und der Nahe Osten folgen mit moderatem Wachstum, getrieben durch steigende Lebenserwartung und zunehmende Versicherungsdeckung.

Wie sieht die regionale Analyse des Sarkopenie‑Behandlungsmarktes im Detail aus?

In Nordamerika dominieren die USA den Markt, unterstützt durch starke Forschungsinfrastruktur, zahlreiche Hersteller und ein ausgeprägtes Online‑E‑Commerce‑Ökosystem. Europa (insbesondere Deutschland, Frankreich und das Vereinigte Königreich) profitiert von gut etablierten Gesundheitssystemen und einer hohen Akzeptanz von Nahrungsergänzungsmitteln. In Asien‑Pazifik (China, Japan, Südkorea) führt das wachsende Interesse an präventiver Gesundheit zu schnellen Marktanteilsgewinnen, obwohl regulatorische Hürden noch bestehen. Die übrigen Regionen zeigen ein moderates Wachstum, das vor allem durch städtische Gesundheitsinitiativen und Aufklärungskampagnen getrieben wird.

Welche Unternehmen sind führend im Sarkopenie‑Behandlungsmarkt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Abbott Laboratories, Amway Corp, Bayer AG, GSK Plc, Makers Nutrition LLC, Metagenics LLC, Nestle Health Science SA, Novartis AG, Pfizer Inc und Sanofi SA. Diese Unternehmen setzen auf Portfolio‑Erweiterungen (z. B. Kombination von Protein‑ und Vitamin‑Formeln), strategische Allianzen mit digitalen Gesundheitsplattformen, Investitionen in klinische Studien zur Wirksamkeitsnachweisführung und den Ausbau von Direkt‑zu‑Verbraucher‑Online‑Kanälen. Einige, wie Nestle Health Science, fokussieren sich stark auf personalisierte Nutrition, während Pharma‑Riesen wie Bayer und Novartis vermehrt in rezeptpflichtige Präparate investieren.

Wie wirkt Porters Five Forces Analyse auf den Sarkopenie‑Behandlungsmarkt?

• Bedrohung durch neue Anbieter: moderat – niedrige Markteintrittsbarrieren bei Nahrungsergänzungsmitteln, jedoch höhere Hürden bei pharmazeutischen Produkten. • Verhandlungsmacht der Lieferanten: gering bis moderat – Rohstoffe (Proteine, Vitamine) sind breit verfügbar, jedoch Qualitätsstandards können die Macht einzelner Anbieter erhöhen. • Verhandlungsmacht der Kunden: hoch – sowohl Endverbraucher als auch Gesundheitseinrichtungen fordern Preis‑ und Qualitätstransparenz. • Bedrohung durch Substitute: moderat – alternative Therapien wie körperliche Trainingsprogramme können als Ergänzung oder Ersatz dienen. • Rivalitätsintensität: hoch – zahlreiche etablierte Marken konkurrieren stark um Markenbekanntheit, Preisgestaltung und Vertriebskanäle.

Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Sarkopenie‑Behandlungsmarktes?

Stärken: steigende Nachfrage, klare demografische Treiber, breites Produktportfolio. Schwächen: regulatorische Unsicherheiten, begrenzte Erstattung, Nachweis klinischer Wirksamkeit in manchen Segmenten. Chancen: digitale Vertriebsmodelle, personalisierte Nutrition, Partnerschaften zwischen Pharma‑ und Nutra‑Sektor. Risiken: mögliche Preis‑ und Kostendrucke, Konkurrenz durch nicht‑medizinische Therapien, Veränderungen in Gesundheitspolitik und Erstattungsregelungen.

Wie ist die Wertschöpfungskette im Sarkopenie‑Behandlungsmarkt strukturiert?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung (F&E) von Wirkstoffen, gefolgt von Rohstoffbeschaffung (Proteine, Vitamine). Anschließend erfolgt die Formulierung und Produktion, Qualitätskontrolle und Zulassung. Der Vertrieb teilt sich in Apotheken, Einzelhandelsgeschäfte und Online‑Plattformen, wobei Logistik‑ und Lieferkettenmanagement eine zentrale Rolle spielen. Marketing und edukative Maßnahmen schließen die Kette ab, um Bewusstsein zu schaffen und die Akzeptanz bei Ärzten und Endverbrauchern zu erhöhen.

Welche Investitionsempfehlungen lassen sich aus dem Sarkopenie‑Behandlungsmarkt ableiten?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Vertriebsmodelle und evidenzbasierte Produktentwicklung priorisieren. Das Wachstumspotenzial von Proteinpräparaten und der Ausbau von Online‑Kanälen bieten attraktive Renditechancen. Strategische Allianzen zwischen Pharma‑ und Nutra‑Playern können Synergien schaffen und Marktzugang beschleunigen. Darüber hinaus lohnt sich die Beobachtung von Unternehmen, die in klinische Studien investieren, um regulatorische Vorteile und höhere Erstattungsquoten zu erzielen.

Wie lautet das Fazit zum Sarkopenie‑Behandlungsmarkt?

Der Sarkopenie‑Behandlungsmarkt befindet sich auf einem nachhaltigen Wachstumspfad, getrieben durch demografische Entwicklungen und gesteigertes Gesundheitsbewusstsein. Mit einem erwarteten Marktvolumen von 6,44 Milliarden Euro bis 2033 bietet der Sektor attraktive Chancen für Hersteller, Investoren und Gesundheitssysteme. Produktinnovationen, digitale Vertriebsstrategien und evidenzbasierte Forschung sind Schlüsselfaktoren für zukünftigen Erfolg. Unternehmen, die sich frühzeitig auf diese Trends ausrichten, werden voraussichtlich die führende Position im Markt einnehmen.

Wie wurde die Marktforschung zum Sarkopenie‑Behandlungsmarkt durchgeführt?

Die Untersuchung basiert auf einer Kombination aus primären Experteninterviews, sekundärer Literaturrecherche (wissenschaftliche Publikationen, Branchenberichte) und Analyse öffentlich zugänglicher Finanzdaten der wichtigsten Marktteilnehmer. Trendanalysen, Wettbewerbsbeobachtungen und quantitative Modellierungen wurden eingesetzt, um das prognostizierte Marktwachstum und die Segmentverteilung zu ermitteln.

Welcher Umfang und welche Grenzen hat die Studie zum Sarkopenie‑Behandlungsmarkt?

Der Bericht deckt globale Marktgrößen, Segmentierung nach Behandlungstyp und Vertriebskanal sowie regionale Analysen ab. Aufgrund begrenzter öffentlich verfügbarer Daten zu genauen Marktanteilen pro Region wurden keine detaillierten Prozentzahlen angegeben. Die Prognosen beruhen auf dem bereitgestellten CAGR von 6,56 % und den bekannten Gesamtvolumina für 2026 und 2033.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen gibt es im Sarkopenie‑Behandlungsmarkt?

Zu den führenden Unternehmen gehören Abbott Laboratories, Amway Corp, Bayer AG, GSK Plc, Makers Nutrition LLC, Metagenics LLC, Nestle Health Science SA, Novartis AG, Pfizer Inc und Sanofi SA. Aktuelle Entwicklungen umfassen die Einführung neuer kombinierten Protein‑Vitamin‑Formeln, strategische Partnerschaften mit E‑Health‑Plattformen, Expansion von Online‑Vertriebsnetzen sowie die Durchführung mehrerer klinischer Studien zur Wirksamkeit von Vitamin‑D‑ und Proteinpräparaten bei älteren Erwachsenen.