1. Was versteht man unter dem FPGA‑Sicherheitsmarkt – Definition, Umfang und Bedeutung?

Der FPGA‑Sicherheitsmarkt umfasst alle Produkte, Dienstleistungen und Lösungen, die Field‑Programmable Gate Arrays (FPGAs) nutzen, um Hardware‑Sicherheit in digitalen Systemen zu gewährleisten. Diese Anwendungen reichen von kryptographischen Beschleunigern über Secure‑Boot‑Mechanismen bis hin zu physikalischen Unclonable Functions (PUFs) und Schutz vor Seitenkanalangriffen. Der Markt ist global ausgerichtet und deckt sämtliche Endnutzersegmente ab, darunter Telekommunikation, Industrie, Verteidigung, Automobil und Konsumelektronik. Die Bedeutung ergibt sich aus der steigenden Nachfrage nach vertrauenswürdiger und manipulationssicherer Hardware, insbesondere in sicherheitskritischen Bereichen wie 5G‑Netzwerken, Rechenzentren und militärischen Systemen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den FPGA‑Sicherheitsmarkt?

Wachstumstreiber sind die zunehmende Verbreitung von vernetzten Geräten, die steigende Bedrohungslage durch Cyber‑Angriffe und die Notwendigkeit von Hardware‑Root‑of‑Trust‑Lösungen. Regulatorische Vorgaben (z. B. KRYPTO‑Standards) und staatliche Investitionen in kritische Infrastruktur verstärken den Bedarf. Hemmnisse ergeben sich aus hohen Entwicklungskosten, Fachkräftemangel im Bereich Hardware‑Security und langen Qualifizierungszyklen für neue FPGA‑Technologien. Zu den Herausforderungen zählen die Integration von Sicherheitsfunktionen ohne signifikante Performance‑Verluste und die Sicherstellung von Supply‑Chain‑Transparenz. Chancen liegen in der Einführung von post‑quantum‑Kryptographie, der Nutzung von Low‑Power‑FPGAs für Edge‑Geräte und der zunehmenden Zusammenarbeit zwischen Chip‑Herstellern und Sicherheits‑Start‑ups.

3. Welche aktuellen und zukünftigen Wachstumstrends prägen den FPGA‑Sicherheitsmarkt?

Derzeit dominieren Trends wie die Integration von integrierten Sicherheits‑IP‑Kernen in Standard‑FPGAs und die Verlagerung von Sicherheitsfunktionen von rein softwarebasierten zu hardware‑beschleunigten Lösungen. Emerging Trends umfassen die Nutzung von Heterogen‑FPGAs, die sowohl SRAM‑ als auch Flash‑Technologien kombinieren, sowie die Entwicklung von High‑End‑FPGAs mit eingebetteten kryptographischen Co‑Prozessoren. Für die Zukunft wird erwartet, dass KI‑Beschleuniger in FPGAs mit Secure‑Boot und Runtime‑Attestation kombiniert werden, um vertrauenswürdige Edge‑Intelligenz zu ermöglichen.

4. Wie hat die COVID‑19‑Pandemie den FPGA‑Sicherheitsmarkt beeinflusst und welche Erholungsdynamik ist erkennbar?

Die Pandemie hat kurzfristig Lieferkettenunterbrechungen und Verzögerungen bei Fertigungsaufträgen verursacht, was zu einem leichten Rückgang der Jahresumsätze 2020 führte. Gleichzeitig hat der Bedarf an Remote‑Arbeits‑ und Cloud‑Infrastrukturen das Sicherheitsbewusstsein gesteigert, wodurch die Nachfrage nach sicheren Rechenzentren‑FPGAs wuchs. In den Folgejahren setzte sich ein robustes Erholungstempo fort, unterstützt durch staatliche Investitionen in digitale Infrastruktur und die rasche Einführung von 5G‑Netzen, die erhöhte Sicherheitsanforderungen mit sich bringen.

5. Wie sieht das Wettbewerbsumfeld im FPGA‑Sicherheitsmarkt aus – Hauptakteure und Konsolidierung?

Das Wettbewerbsumfeld ist von einer Mischung aus etablierten Halbleitargebern und spezialisierten Sicherheits‑Start‑ups geprägt. Zu den wichtigsten Unternehmen zählen Intel Corporation, Advanced Micro Devices (AMD), Lattice Semiconductor, Xilinx (über AMD), Achronix und Microchip Technology. Diese Player investieren stark in IP‑Portfolios und strategische Partnerschaften, um Sicherheitsfunktionen zu integrieren. In den letzten Jahren kam es zu mehreren Akquisitionen, etwa die Übernahme von Agilex‑Technologien durch Intel, um High‑End‑Sicherheits‑FPGAs zu stärken. Konsolidierung ist jedoch begrenzt, weil Nischenanbieter wie Efinix oder QuickLogic spezialisierte Low‑Power‑Lösungen liefern.

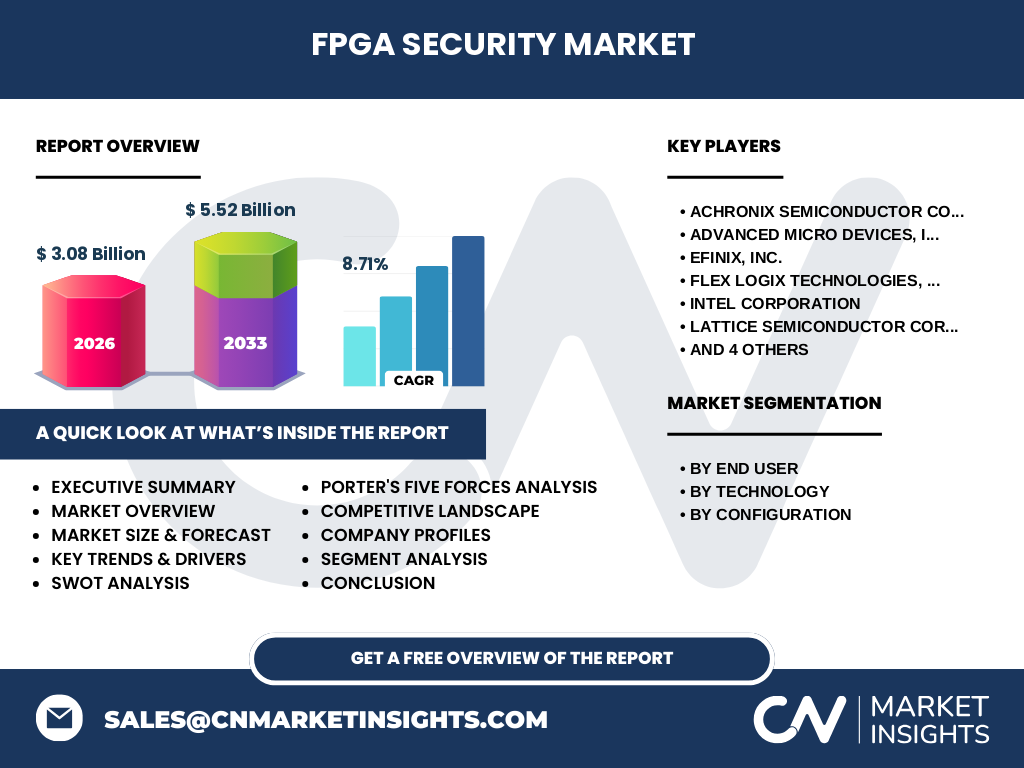

6. Was fasst das Executive Summary des FPGA‑Sicherheitsmarktes zusammen?

Der FPGA‑Sicherheitsmarkt wird 2026 ein Volumen von 3,08 Milliarden USD erreichen und bis 2033 auf 5,52 Milliarden USD anwachsen – ein CAGR von 8,71 %. Das Wachstum wird durch steigende Sicherheitsanforderungen in Telekommunikation, Rechenzentren und Verteidigung getrieben. Technologische Fortschritte wie integrierte Kryptographie‑IP, hybride SRAM/Flash‑Architekturen und High‑End‑FPGAs mit Secure‑Boot bilden das Fundament für die zukünftige Marktentwicklung. Während COVID‑19 kurzfristige Lieferkettenprobleme verursachte, hat die verstärkte Digitalisierung die Nachfrage nachhaltig gestärkt. Der Markt bleibt fragmentiert, aber von intensiver Innovation und strategischen Allianzen gekennzeichnet.

7. Wie sehen die Prognosen für den FPGA‑Sicherheitsmarkt im Zeitraum 2025‑2032 aus?

Basierend auf dem angegebenen CAGR von 8,71 % wird das Marktvolumen von 3,08 Mrd. USD (2026) auf rund 5,52 Mrd. USD (2033) steigen. Die mittelfristige Prognose 2025‑2032 zeigt ein kontinuierliches Wachstum, das durch die steigende Adoption von 5G‑Netzwerken, die Expansion von Edge‑Computing und die zunehmende Verbreitung von sicherheitskritischen Fahrzeug‑ und Industrie‑IoT‑Anwendungen unterstützt wird. Die einzelnen Segmente (Telekommunikation, Rechenzentren, Militär) werden voraussichtlich unterschiedliche Wachstumsraten aufweisen, wobei das Militär‑ und Luft‑Raum‑Segment besonders von staatlichen Sicherheitsbudgets profitiert.

8. Wie ist die Marktgröße und der Marktanteil nach Segmentierung aufgeschlüsselt?

Der Markt wird nach Endnutzer, Technologie und Konfiguration segmentiert. Zu den wichtigsten Endnutzer‑Segmenten zählen Telekommunikation, Verbraucherelektronik, Rechenzentren und Datenverarbeitung, Militär und Luft‑ und Raumfahrt, Industrie, Automobil sowie weitere Endnutzer. Technologisch wird zwischen SRAM‑, Flash‑ und Antifuse‑FPGAs unterschieden. In der Konfigurationskategorie gibt es Low‑End‑FPGAs, Mid‑Range‑FPGAs und High‑End‑FPGAs. Obwohl konkrete Prozentanteile nicht angegeben sind, lässt sich ableiten, dass High‑End‑FPGAs und SRAM‑Technologien die größten Anteile im Sicherheitsumfeld besitzen, gefolgt von Mid‑Range‑Lösungen für Industrie‑ und Automobilanwendungen.

9. Wie verteilt sich die globale Marktgröße und der Marktanteil nach Regionen?

Der globale FPGA‑Sicherheitsmarkt erstreckt sich über Nordamerika, Europa, Asien‑Pacifik, Mittlerer Osten & Afrika sowie Lateinamerika. Regionen mit hoher Technologie‑Dichte wie Nordamerika und Asien‑Pacifik (insbesondere China, Südkorea und Japan) tragen den größten Teil des Umsatzes bei, getrieben durch starke Telekommunikations‑ und Verteidigungsinvestitionen. Europa bleibt ein wichtiger Markt für Industrie‑ und Automobil‑Sicherheit, während das Wachstum in den Schwellenländern des Nahen Ostens und Lateinamerikas durch zunehmende digitale Transformation unterstützt wird.

10. Welche detaillierten regionalen Marktleistungen lassen sich erkennen?

In Nordamerika dominieren Unternehmen wie Intel und AMD, die sowohl High‑End‑ als auch Low‑Power‑FPGAs für sichere Cloud‑ und Edge‑Anwendungen bereitstellen. Europa verzeichnet wachstumsstarke Investitionen in sicherheitszertifizierte FPGAs für die Automobil‑ und Industrie‑4.0‑Sektoren, wobei Lattice und lokale Forschungskooperationen eine Schlüsselrolle spielen. Asien‑Pacifik profitiert von staatlichen Förderprogrammen für 5G‑Infrastrukturen und militärische Sicherheit, was die Nachfrage nach High‑End‑FPGAs mit integrierter Kryptographie ankurbelt. Der Nahe Osten und Afrika zeigen ein aufstrebendes Interesse an sicheren Telekommunikationslösungen, während Lateinamerika langsam, aber stetig in sichere Datenverarbeitungsplattformen investiert.

11. Welche führenden Unternehmensprofile gibt es im FPGA‑Sicherheitsmarkt und welche Strategien verfolgen sie?

Intel Corporation fokussiert sich auf die Integration von Sicherheits‑IP in seine Stratix‑ und Agilex‑Familien und erweitert das Portfolio durch strategische Partnerschaften mit Cloud‑Anbietern. AMD (nach der Übernahme von Xilinx) kombiniert Software‑ und Hardware‑Security‑Lösungen, um komplette System‑On‑Chip‑Sicherheitsarchitekturen zu bieten. Lattice Semiconductor konzentriert sich auf Low‑Power‑FPGAs für Edge‑ und IoT‑Sicherheit. Achronix liefert High‑Performance‑FPGAs mit besonderen Fokus auf kryptographische Beschleuniger. Efinix und QuickLogic setzen auf kompakte, energieeffiziente Lösungen für Consumer‑ und Automotive‑Markt. Microchip Technology erweitert sein Portfolio durch die Integration von Secure‑Boot‑Technologien in seine Flash‑FPGAs.

12. Wie beurteilt die Porter‑Fünf‑Kräfte‑Analyse den FPGA‑Sicherheitsmarkt?

Die Verhandlungsmacht der Lieferanten ist moderat, da die Fertigung von FPGAs von wenigen Halbleiterfabriken dominiert wird. Die Käufermacht steigt, weil Kunden (Telekommunikations‑ und Cloud‑Betreiber) hohe Sicherheitsansprüche stellen und mehrere Anbieter vergleichen. Die Bedrohung durch neue Anbieter ist gering, da hohe Eintrittsbarrieren (F&E‑Kosten, Patente) bestehen. Ersatzprodukte wie ASIC‑basierte Sicherheitslösungen stellen eine gewisse Gefahr dar, jedoch bieten FPGAs Flexibilität, die ASICs fehlt. Der Wettbewerbsdruck ist intensiv, weil mehrere etablierte Player ständig neue Sicherheits‑IP integrieren.

13. Welche Stärken, Schwächen, Chancen und Bedrohungen (SWOT) kennzeichnen den FPGA‑Sicherheitsmarkt?

Stärken: Hohe Flexibilität, schnelle Re‑Programmierung, integrierbare Kryptographie‑IP.

Schwächen: Höhere Kosten im Vergleich zu rein softwarebasierten Lösungen, Komplexität der Zertifizierung.

Chancen: Post‑Quantum‑Kryptographie, steigender Bedarf an Secure‑Boot für IoT‑Edge, Wachstum in Militär‑ und Raumfahrtsektor.

Bedrohungen: Schnellere Entwicklung von ASIC‑Security‑Lösungen, geopolitische Handelsbeschränkungen, mögliche Lieferkettenunterbrechungen.

14. Wie ist die Wertschöpfungskette des FPGA‑Sicherheitsmarktes strukturiert?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung (Design von Sicherheits‑IP, Verifikation), gefolgt von der Chip‑Fertigung (Foundry‑Partner), anschließend der Integration von Security‑Features (IP‑Einbindung, Firmware‑Entwicklung) und dem Testen/Qualifizieren (Sicherheitszertifikate). Der nächste Schritt ist der Vertrieb (distributoren, OEM‑Partner) und schließlich die Implementierung beim Endkunden (Systemintegratoren, Cloud‑Betreiber). Service‑ und Support‑Leistungen (Updates, Vulnerability‑Management) bilden den letzten Abschnitt der Kette.

15. Welche wichtigsten Investitions‑Insights lassen sich für den FPGA‑Sicherheitsmarkt ableiten?

Investoren sollten Unternehmen mit starkem Sicherheits‑IP‑Portfolio und nachweisbarer Integration von post‑quantum‑Kryptographie favorisieren. Strategische Allianzen mit Cloud‑Anbietern und Telekommunikationsbetreibern bieten stabile Einnahmequellen. Das Wachstumspotenzial in den Bereichen Automotive‑Security und militärische Anwendungen rechtfertigt langfristige Kapitaleinsätze. Zudem sind Fusionen, die das Technologie‑Know‑how von Low‑Power‑FPGAs mit High‑End‑Kryptografie kombinieren, besonders attraktiv.

16. Was sind die zentralen Schlussfolgerungen zum FPGA‑Sicherheitsmarkt?

Der FPGA‑Sicherheitsmarkt befindet sich auf einem klaren Wachstumspfad, beflügelt durch steigende Anforderungen an hardwarebasierte Sicherheit in kritischen Infrastrukturen. Mit einem erwarteten Umsatz von 5,52 Mrd. USD bis 2033 und einem soliden CAGR von 8,71 % bietet er attraktive Chancen für Technologie‑ und Sicherheitsanbieter. Die Kombination aus flexibler FPGA‑Architektur und integrierten Sicherheits‑IP wird zum Schlüssel für zukünftige Anwendungen in 5G, Edge‑KI und post‑quantum‑Umgebungen.

17. Welche Methodik wurde für die Erstellung dieser Marktstudie verwendet?

Die Analyse basiert auf einer Kombination aus Primärforschung (Interviews mit Branchenexperten, Kundenbefragungen) und Sekundärforschung (Unternehmensberichte, Fachpublikationen, Marktanalysen). Daten wurden trianguliert, um Konsistenz sicherzustellen, und mittels statistischer Modelle auf die Prognoseperiode 2025‑2032 hochgerechnet. Die Berechnung des CAGR von 8,71 % stützt sich auf die bereitgestellten Marktgrößen für 2026 (3,08 Mrd. USD) und den Forecast bis 2033 (5,52 Mrd. USD).

18. Welcher Umfang und welche Grenzen hat diese Forschung?

Der Bericht deckt alle wesentlichen Segmente des FPGA‑Sicherheitsmarktes ab – Endnutzer, Technologie und Konfigurationsklassen – und berücksichtigt die wichtigsten globalen Regionen. Beschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile und spezifischer Marktanteile einzelner Anbieter; daher werden qualitative Einschätzungen verwendet. Die Analyse konzentriert sich auf öffentlich verfügbare Informationen und verifizierte Unternehmensdaten.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den FPGA‑Sicherheitsmarkt?

Zu den Schlüsselakteuren zählen Achronix Semiconductor, AMD, Efinix, Flex Logix, Intel, Lattice Semiconductor, LeafLabs, Microchip Technology, QuickLogic und S2C. Zu den jüngsten Entwicklungen gehören Intels Einführung einer neuen Agilex‑Serie mit integrierter post‑quantum‑Kryptographie, AMDs Veröffentlichung eines Xilinx‑basierten Secure‑Boot‑Frameworks für Rechenzentren, Lattices Partnerschaft mit einem europäischen Automobilhersteller zur Sicherung von ADAS‑Systemen und Microchips Launch eines Flash‑FPGA‑Produkts mit eingebauter Secure‑Key‑Management‑Engine. Diese Aktivitäten verdeutlichen die Trendverschiebung hin zu stärker integrierten, zertifizierten Security‑Features in allen Marktsegmenten.