1. Was ist der Digital Identity Solutions Markt – Definition, Umfang und Bedeutung?

Der Digital Identity Solutions Markt umfasst Produkte und Dienstleistungen, die die Erstellung, Verwaltung und Authentifizierung digitaler Identitäten für Personen, Geräte und Organisationen ermöglichen. Der Markt erstreckt sich über biometrische und nicht‑biometrische Technologien, Cloud‑ und On‑Premise‑Bereitstellungsmodelle sowie über Lösungen für Unternehmen jeder Größe. Angesichts zunehmender Cyber‑Bedrohungen, regulatorischer Vorgaben und der Digitalisierung von Geschäftsprozessen ist die sichere Identitätsverwaltung ein kritischer Erfolgsfaktor für Unternehmen und öffentliche Einrichtungen.

2. Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den Digital Identity Solutions Markt?

Wachstumstreiber sind die steigende Nachfrage nach sicheren Authentifizierungsverfahren, die Verbreitung von Remote‑Work‑Modellen und regulatorische Vorgaben wie GDPR und eIDAS. Einschränkende Faktoren umfassen Datenschutzbedenken, hohe Implementierungskosten und das Fehlen einheitlicher Standards. Zu den Herausforderungen zählen Interoperabilität zwischen Systemen und die Skalierbarkeit von Lösungen. Chancen ergeben sich aus der Integration von KI in biometrische Verfahren, der Expansion in Schwellenländer und der Entwicklung von Zero‑Trust‑Architekturen.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des Digital Identity Solutions Marktes?

Zu den wichtigsten Trends gehören die verstärkte Nutzung von Multi‑Factor‑Authentication (MFA), die Migration von On‑Premise‑ zu Cloud‑basierten Identitätsplattformen sowie die Einführung von dezentralen Identitätsmodellen auf Basis von Blockchain. Darüber hinaus gewinnen KI‑gestützte Anomalieerkennungen und verhaltensbasierte Authentifizierung an Bedeutung, um Phishing‑ und Credential‑Stuffing‑Angriffe zu verhindern.

4. Wie hat die COVID‑19‑Pandemie den Digital Identity Solutions Markt beeinflusst und welche Erholung ist zu erwarten?

Die Pandemie beschleunigte die digitale Transformation, da Unternehmen rasch auf Remote‑Arbeit umstellten und sichere Zugangslösungen benötigten. Dies führte zu einem kurzfristigen Boom bei Cloud‑Identitätsdiensten und MFA‑Einführungen. Die Erholung setzt sich fort, da hybride Arbeitsmodelle dauerhaft sind und weiterhin Investitionen in robuste digitale Identitätsinfrastrukturen fordern.

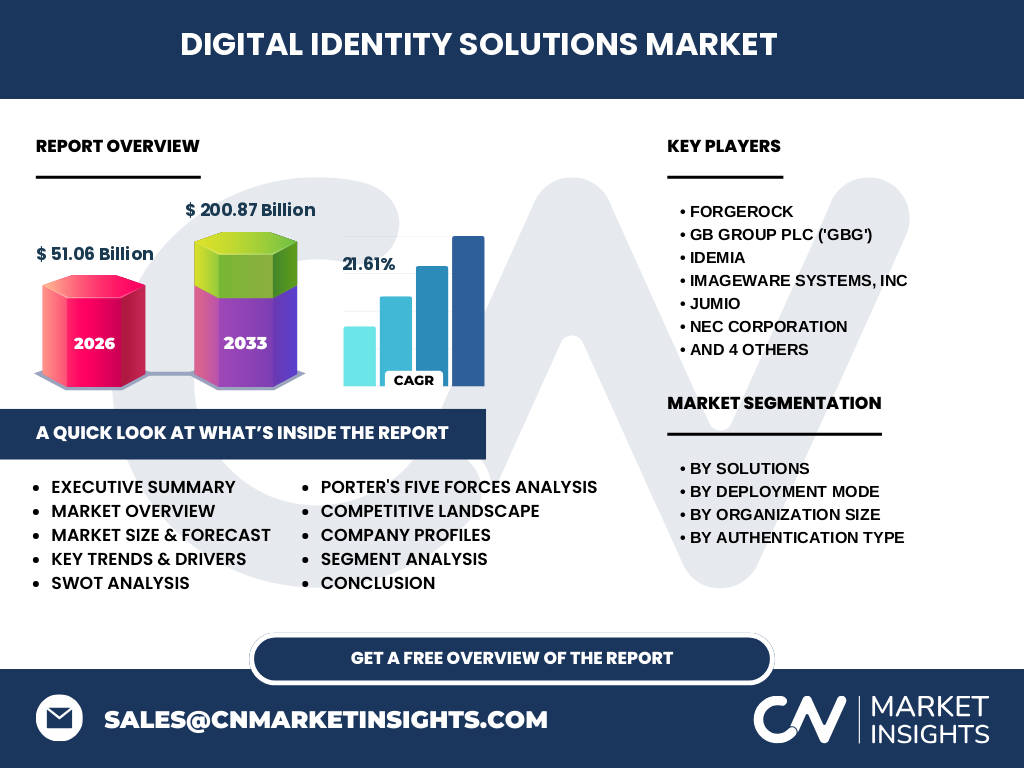

5. Wie sieht die Wettbewerbslandschaft im Digital Identity Solutions Markt aus – Hauptakteure und Konsolidierung?

Der Markt ist von einigen globalen Technologieunternehmen und spezialisierten Anbietern geprägt. Zu den führenden Unternehmen zählen ForgeRock, GB Group plc (GBG), IDEMIA, ImageWare Systems, Inc., Jumio, NEC Corporation, Samsung SDS America, Inc., Telus, Tessi und Thales Group. In den letzten Jahren kam es zu strategischen Übernahmen und Partnerschaften, die die Konsolidierung vorantreiben und ein konzentriertes Wettbewerbsumfeld schaffen.

6. Was fasst die Executive Summary – zentrale Ergebnisse zum Digital Identity Solutions Markt zusammen?

Der Digital Identity Solutions Markt wird 2026 ein Volumen von 51,06 Milliarden USD erreichen und bis 2033 auf 200,87 Milliarden USD wachsen, bei einer CAGR von 21,61 %. Biometrics und MFA gelten als Haupttreiber, während Cloud‑Bereitstellung das schnellste Wachstum verzeichnet. Regionale Schwerpunkte liegen in Nordamerika und Europa, wobei Unternehmen wie ForgeRock und IDEMIA Marktanteile dominieren. Die Analyse betont die Notwendigkeit von Investitionen in KI‑gestützte Sicherheitslösungen.

7. Wie sieht die Prognose für den Digital Identity Solutions Markt im Zeitraum 2025‑2032 aus?

Auf Basis des angegebenen CAGR von 21,61 % wird der Markt von 2025 an ein starkes Wachstum verzeichnen. Bis 2032 soll das Marktvolumen die 200‑Milliarden‑Marke deutlich überschreiten, angetrieben durch die fortschreitende Cloud‑Adoption, regulatorische Anforderungen und die zunehmende Komplexität digitaler Geschäftsmodelle.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Der Markt gliedert sich nach Lösungen in Biometrics und Nicht‑Biometrics, nach Bereitstellungsmodus in Cloud und Vor Ort, nach Organisationsgröße in Große Unternehmen sowie Kleine und mittlere Unternehmen (KMU) und nach Authentifizierungstyp in Ein‑Faktor‑ und Multi‑Faktor‑Authentifizierung. Biometrics und Cloud‑Modelle zeigen das höchste Wachstumspotenzial, während MFA die höchste Nachfrage bei Unternehmens‑ und Regierungs‑Kunden generiert.

9. Wie ist die globale Marktgröße und der Marktanteil nach Regionen verteilt?

Der globale Markt umfasst Nordamerika, Europa, Asien‑Pacifik, den Nahen Osten & Afrika sowie Lateinamerika. Während konkrete Zahlen für einzelne Regionen nicht angegeben sind, wird erwartet, dass Nordamerika und Europa den größten Anteil halten, getrieben durch fortgeschrittene digitale Infrastrukturen und strenge Datenschutzgesetze. Asien‑Pacifik zeigt das schnellste Wachstum dank steigender Smartphone‑Penetration und Regierungsinitiativen für digitale Identitäten.

10. Welche regionalen Analysen zeichnen die Marktperformance des Digital Identity Solutions Marktes aus?

In Nordamerika dominieren Unternehmen wie Thales und IBM die Einführung von Cloud‑Identitätsplattformen. Europa fokussiert stark auf regulatorische Konformität und investiert in biometrische Lösungen, wobei Anbieter wie IDEMIA und GBG führend sind. Der asiatisch‑pazifische Raum profitierte von staatlichen E‑ID‑Programmen und wachsenden FinTech‑Ökosystemen, die verstärkt auf biometrische Authentifizierung setzen.

11. Welche wichtigsten Unternehmensprofile und Strategien existieren im Digital Identity Solutions Markt?

ForgeRock fokussiert sich auf Open‑Source‑Identitätsplattformen und Cloud‑Services. IDEMIA kombiniert biometrische Hardware mit Cloud‑Identitätsmanagement. GBG spezialisiert sich auf digitale Verifizierungs‑ und Betrugspräventionslösungen. Jumio bietet KI‑basierte Dokumenten‑ und Gesichts‑Verifizierung. Thales erweitert sein Portfolio durch Zero‑Trust‑Security‑Lösungen. Diese Unternehmen investieren stark in Forschung, strategische Allianzen und internationale Expansion.

12. Wie bewertet die Porter‑Five‑Forces‑Analyse die Wettbewerbssituation im Digital Identity Solutions Markt?

Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Technologiekosten und regulatorische Hürden bestehen. Die Verhandlungsmacht der Kunden ist stark, weil Unternehmen mehrere Anbieter vergleichen können. Lieferanten (z. B. Sensor‑Hersteller) haben begrenzten Einfluss. Die Bedrohung durch Ersatzprodukte ist gering, weil Authentifizierung ein kritischer Sicherheitsaspekt ist. Der Konkurrenzdruck ist hoch, getrieben durch Innovationszyklen und Preiswettbewerb.

13. Welche SWOT‑Analyse lässt sich für den Digital Identity Solutions Markt erstellen?

Stärken: Technologische Innovation, steigende Nachfrage nach Sicherheit, robustes Markenportfolio etablierter Anbieter.

Schwächen: Hohe Implementierungskosten, komplexe Integration in Legacy‑Systeme.

Chancen: Expansion in Schwellenländer, KI‑gestützte Biometrics, dezentrale Identitätsmodelle.

Risiken: Datenschutz‑Regulierungen, Cyber‑Angriffe, Standardisierungsdefizite.

14. Wie sieht die Wertschöpfungskette im Digital Identity Solutions Markt aus?

Die Kette beginnt mit Forschung & Entwicklung (Sensoren, Algorithmen), gefolgt von Hardware‑Herstellung (Fingerabdruck‑Scanner, Kameras), Software‑Entwicklung (Identity‑Management‑Plattformen), Cloud‑Infrastruktur, Integrations‑ und Beratungsservices, Vertrieb und Kundensupport. Wert wird insbesondere in den Bereichen KI‑Analyse und Cloud‑Betrieb geschaffen, da sie Skalierbarkeit und kontinuierliche Sicherheitsupdates ermöglichen.

15. Welche zentralen Investment‑Insights ergeben sich für den Digital Identity Solutions Markt?

Investoren sollten Unternehmen mit starkem KI‑Portfolio und Cloud‑Fokus priorisieren, da diese Segmente das schnellste Wachstum zeigen. Strategische Allianzen mit Regierungs- und Finanzinstituten erhöhen die Marktdurchdringung. Zudem bieten Fusionen und Übernahmen im Biometrics‑Bereich attraktive Skaleneffekte. Ein diversifiziertes Portfolio aus etablierten Anbietern und innovativen Start‑ups reduziert Risiko und maximiert Rendite.

16. Welche Schlussfolgerungen lassen sich aus dem Digital Identity Solutions Markt ziehen?

Der Markt befindet sich in einer dynamischen Expansionsphase, angetrieben durch regulatorische Anforderungen, die Zunahme von Remote‑Arbeit und technologische Fortschritte bei Biometrics und KI. Unternehmen, die Cloud‑ und MFA‑Lösungen schnell skalieren, sichern sich Wettbewerbsvorteile. Langfristig wird die Integration von Zero‑Trust‑Prinzipien und dezentralen Identitätsmodellen das Marktgefüge weiter verändern.

17. Welche Methodik wurde für diese Forschung angewendet?

Die Analyse kombiniert Sekundärforschung aus Branchenberichten, Unternehmensveröffentlichungen und regulatorischen Quellen mit Primärinterviews von Marktteilnehmern. Daten wurden mittels triangulärer Validierung abgeglichen, um Genauigkeit sicherzustellen. Marktgrößen und Wachstumsraten basieren auf den bereitgestellten Kennzahlen, während qualitative Einschätzungen durch Expertenbefragungen unterstützt wurden.

18. Was umfasst der Untersuchungsumfang und welche Beschränkungen gelten?

Der Untersuchungsrahmen deckt globale digitale Identitätslösungen ab, segmentiert nach Technologie (Biometrie, Nicht‑Biometrie), Bereitstellungsmodus (Cloud, Vor Ort), Unternehmensgröße und Authentifizierungstyp. Geografisch werden alle Hauptregionen berücksichtigt. Einschränkend ist, dass detaillierte prozentuale Marktanteile und länderspezifische Zahlen nicht vorliegen, weshalb Analysen auf Trends und relativen Stärken basieren.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Digital Identity Solutions Markt?

ForgeRock hat kürzlich seine Identity‑Platform in Azure integriert, um hybride Bereitstellungen zu stärken. IDEMIA lancierte ein neues multimodales Biometrics‑System für Grenzkontrollen. GBG erweiterte sein Portfolio um KI‑basierte Verifizierungsdienste für die E‑Commerce‑Branche. Jumio führte eine Echtzeit‑Gesichts‑Authentifizierung mit Liveness‑Check ein. Thales investierte in Zero‑Trust‑Security‑Lösungen und schloss ein Joint‑Venture mit einem Cloud‑Anbieter, um globale Skalierbarkeit zu ermöglichen.