Markt für Workplace Services Überblick – Definition, Umfang und Bedeutung?

Der Markt für Workplace Services umfasst sämtliche Dienstleistungen, die Unternehmen dabei unterstützen, effektive, sichere und produktive Arbeitsumgebungen zu schaffen. Dazu gehören End‑User‑Outsourcing, technischer Support, Facility Management und digitale Arbeitsplatzlösungen. Der Umfang reicht von kleinen und mittleren Unternehmen bis zu Großkonzernen in allen Branchen. Die Bedeutung liegt in der steigenden Erwartung von Mitarbeitern nach flexiblen, vernetzten und gut gewarteten Arbeitsplätzen, was direkt die Produktivität und Mitarbeiterzufriedenheit beeinflusst.

Markt für Workplace Services Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselfaktoren für Wachstum und Hindernisse?

Wesentliche Treiber sind die Digitalisierung von Arbeitsplätzen, zunehmende Remote‑Work‑Modelle und das Bedürfnis nach Kosteneffizienz durch Outsourcing. Hemmnisse ergeben sich aus hohen Investitionskosten für neue Technologien und Fachkräftemangel im IT‑Support. Herausforderungen bestehen in der Integration heterogener Systeme und der Einhaltung von Datenschutz‑ und Sicherheitsvorschriften. Chancen bieten sich durch KI‑gestützte Service‑Automatisierung, wachsende Nachfrage im Gesundheits‑ und Bildungssektor sowie durch strategische Partnerschaften zwischen Service‑Providern und Technologie‑Anbietern.

Markt für Workplace Services Wachstumstrends – Aktuelle und aufkommende Entwicklungen?

Der Markt verzeichnet ein starkes Wachstum von hybriden Arbeitsplatzmodellen, bei denen physische und digitale Arbeitsplätze nahtlos verbunden sind. Cloud‑basierte Service‑Plattformen und Zero‑Trust‑Sicherheitsarchitekturen gewinnen an Bedeutung. Darüber hinaus treiben Automatisierung und Robotik im Facility Management die Effizienz voran. Nachhaltigkeit wird zum Trend, da Unternehmen umweltfreundliche Arbeitsplatzlösungen nachfragen, die Energieverbrauch und CO₂‑Emissionen reduzieren.

COVID‑19‑Auswirkungen auf den Markt für Workplace Services – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie beschleunigte den Wechsel zu Home‑Office und hybride Modelle, was die Nachfrage nach Remote‑Support und Cloud‑basierten Arbeitsplatzservices stark erhöhte. Während der ersten beiden Jahre 2020‑2021 kam es zu einem kurzfristigen Rückgang bei physischen Facility‑Management‑Aufträgen, gefolgt von einer raschen Erholung, da Unternehmen ihre Büros neu gestalteten und sichere Rückkehrstrategien implementierten. Der aktuelle Erholungspfad zeigt ein anhaltendes Wachstum, unterstützt durch höhere Investitionen in digitale Infrastruktur.

Markt für Workplace Services Wettbewerbslandschaft – Hauptakteure und Marktkonsolidierung?

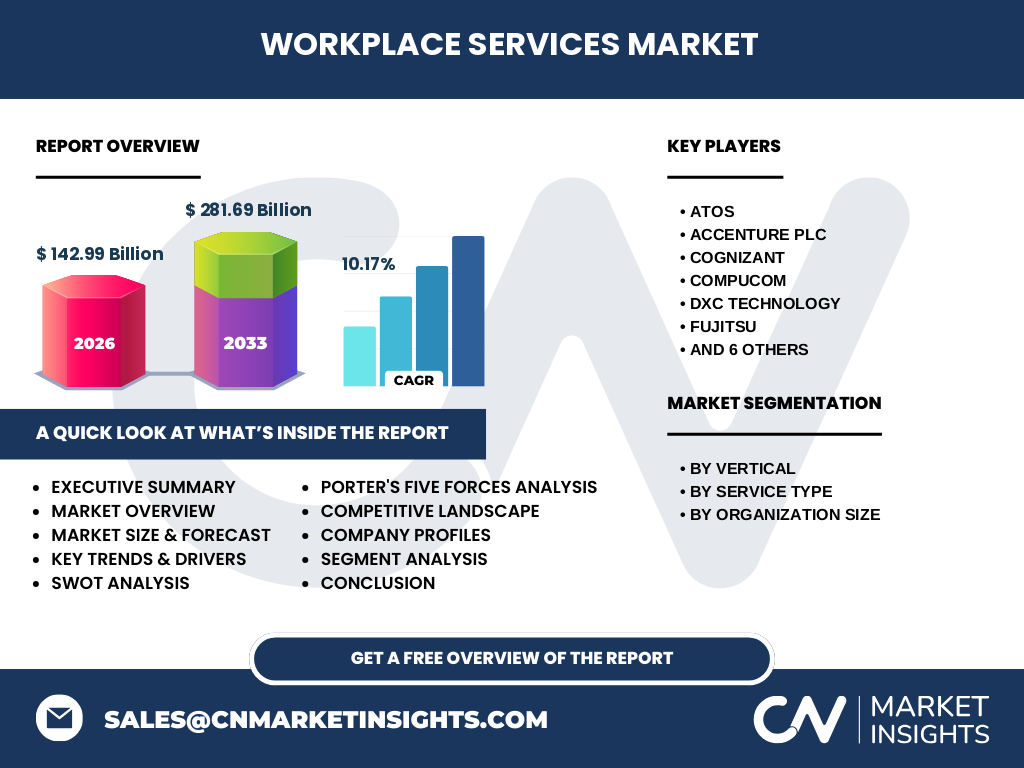

Zu den führenden Anbietern zählen ATOS, Accenture PLC, Cognizant, CompuCom, DXC Technology, Fujitsu, HCL Technologies, IBM Corporation, NTT Data, TCS, UNISYS und Wipro. Die Branche erlebt Konsolidierungen durch strategische Übernahmen, um Komplettlösungen zu bieten und Marktanteile zu sichern. Viele Anbieter erweitern ihr Portfolio durch Kombination von IT‑Outsourcing, Cloud‑Services und Facility Management, wodurch ein intensiver Wettbewerb um integrierte Service‑Pakete entsteht.

Executive Summary – Überblick und zentrale Erkenntnisse zum Markt für Workplace Services?

Der Markt für Workplace Services erreicht 2026 ein Volumen von 142,99 Mrd. USD und wird laut CAGR von 10,17 % bis 2033 auf 281,69 Mrd. USD wachsen. Haupttreiber sind Digitalisierung, hybride Arbeitsmodelle und Kosteneffizienz durch Outsourcing. Schlüsselchancen liegen in KI‑gestützter Automatisierung und nachhaltigen Arbeitsplatzlösungen. Die Wettbewerbslandschaft ist von großen, global agierenden Anbietern geprägt, die durch Akquisitionen ihr Leistungsportfolio erweitern.

Markt für Workplace Services Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des angegebenen CAGR von 10,17 % wird das Marktvolumen von 142,99 Mrd. USD im Jahr 2026 weiter steigen und bis 2032 voraussichtlich die Grenze von 281,69 Mrd. USD überschreiten. Das kontinuierliche Wachstum wird durch anhaltende Investitionen in digitale Arbeitsplatzplattformen, steigende Nachfrage in Branchen wie Gesundheitswesen und Finanzen sowie durch verstärkte Outsourcing‑Initiativen getrieben.

Markt für Workplace Services Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Der Markt lässt sich nach drei Hauptdimensionen segmentieren: Nach Branche, nach Dienstleistungstyp und nach Unternehmensgröße. In den Branchen Medien & Unterhaltung, Banken‑Finanz‑Versicherungen, Konsumgüter & Einzelhandel, Fertigung, Gesundheitswesen & Lebenswissenschaften, Bildung, Telekommunikation‑IT‑ITES, Energie & Versorgungsunternehmen sowie Regierung & öffentlicher Sektor werden jeweils spezialisierte Workplace‑Services angeboten. Der Dienstleistungstyp fokussiert sich überwiegend auf Outsourcing‑Dienstleistungen für Endnutzer und technischen Support. Hinsichtlich der Unternehmensgröße differenziert sich die Nachfrage zwischen kleinen und mittleren Unternehmen sowie großen Unternehmen, wobei letztere einen höheren Anteil am Gesamtvolumen ausmachen.

Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Obwohl detaillierte regionale Zahlen nicht angegeben sind, lässt sich feststellen, dass die Nachfrage in entwickelten Märkten mit hoher Digitalisierung, insbesondere Nordamerika, Westeuropa und Asien‑Pazifik, den größten Beitrag zum Gesamtvolumen leistet. Diese Regionen profitieren von etablierten IT‑Infrastrukturen und einer hohen Akzeptanz von Outsourcing‑Modellen. Wachstumspotenziale bestehen zudem in aufstrebenden Märkten, die ihre digitale Arbeitsplatzstrategie ausbauen.

Regionale Analyse des Marktes für Workplace Services – Detaillierte regionale Marktperformance?

In Nordamerika dominieren Unternehmen wie IBM und Accenture aufgrund ihrer umfangreichen Service‑Portfolios. Westeuropa zeigt eine starke Nachfrage im öffentlichen Sektor und im Finanzwesen, wobei Anbieter wie ATOS und Fujitsu aktiv sind. Der Asien‑Pazifik‑Raum verzeichnet das schnellste Wachstum, getrieben durch die Expansion von Technologie‑Dienstleistern wie TCS, HCL und Wipro. In Lateinamerika und dem Nahen Osten entsteht ebenfalls ein wachsendes Marktumfeld, das vor allem durch Outsourcing‑Initiativen angekurbelt wird.

Führende Unternehmensprofile im Markt für Workplace Services – Branchenakteure und Strategien?

ATOS fokussiert sich auf integrierte digitale Arbeitsplatzlösungen kombiniert mit Nachhaltigkeit. Accenture setzt stark auf Cloud‑Transformation und KI‑Support. Cognizant stärkt sein Portfolio durch strategische Partnerschaften im Gesundheitswesen. CompuCom spezialisiert sich auf End‑User‑Computing und Managed Services. DXC Technology bietet globale Skalierbarkeit und hybride Cloud‑Modelle. Fujitsu und NTT Data legen Wert auf Sicherheitslösungen, während IBM mit Watson AI Service‑Automatisierung vorangeht. TCS, HCL und Wipro expandieren aggressiv in Schwellenländern.

Porter‑Analyse – Bewertung der fünf Wettbewerbskräfte im Markt für Workplace Services?

Bedrohung durch neue Anbieter bleibt moderat, da hohe Investitions- und Zertifizierungsanforderungen bestehen. Verhandlungsmacht der Kunden ist stark, weil Unternehmen zwischen vielen Anbietern wählen können. Verhandlungsmacht der Lieferanten ist begrenzt, da technische Komponenten breit verfügbar sind. Bedrohung durch Ersatzprodukte ist gering, da spezialisierte Service‑Modelle schwer zu ersetzen sind. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Preiswettbewerb und Innovationsdruck.

SWOT‑Analyse – Stärken, Schwächen, Chancen und Risiken des Marktes für Workplace Services?

Stärken: Skalierbare Outsourcing‑Modelle, technologische Expertise, globale Präsenz. Schwächen: Abhängigkeit von Fachkräften, hoher Wettbewerbsdruck. Chancen: KI‑Gestützte Automatisierung, nachhaltige Arbeitsplatzlösungen, steigende Nachfrage in Gesundheits‑ und Bildungssektor. Risiken: Datenschutz‑ und Sicherheitsbedenken, wirtschaftliche Abschwünge, schnelle Technologiezyklen.

Wertschöpfungsanalyse – Struktur und Wertfluss im Markt für Workplace Services?

Der Wertschöpfungsprozess beginnt mit der Bedarfsanalyse und Beratung, gefolgt von Design und Implementierung digitaler Arbeitsplatzlösungen. Darauf folgt Betrieb, Monitoring und technischer Support. Abschließend werden kontinuierliche Optimierung und Innovationsservices angeboten. Jeder Schritt erzeugt Mehrwert für den Kunden durch Kosteneinsparungen, höhere Produktivität und verbesserte Nutzerzufriedenheit.

Wichtige Investitionseinsichten – Strategische Empfehlungen für Investoren im Markt für Workplace Services?

Investoren sollten Unternehmen mit starkem Fokus auf KI‑ und Cloud‑Integration priorisieren, da diese Technologien das zukünftige Wachstum antreiben. Partnerschaften mit Anbietern, die nachhaltige Lösungen anbieten, erhöhen die Attraktivität vor regulatorischen Anforderungen. Eine Diversifizierung über verschiedene Branchen und Regionen mindert Risiken, während die Konzentration auf Anbieter mit breitem Portfolio und starkem Kundenstamm langfristige Renditen verspricht.

Schlussfolgerung – Zusammenfassung und zentrale Erkenntnisse zum Markt für Workplace Services?

Der Markt für Workplace Services befindet sich in einer Phase robusten Wachstums, getragen von Digitalisierung, hybriden Arbeitsmodellen und Kosteneffizienzstreben. Mit einem prognostizierten Anstieg von 142,99 Mrd. USD im Jahr 2026 auf 281,69 Mrd. USD bis 2033 bietet er erhebliche Chancen für Anbieter und Investoren. Erfolgreiche Akteure kombinieren Technologie, Nachhaltigkeit und Service‑Exzellenz, um Wettbewerbsvorteile zu sichern.

Forschungsmethodik – Wie wurde diese Analyse durchgeführt?

Die Studie basiert auf einer Kombination aus Primärrecherchen (Interviews mit Branchenexperten, Umfragen bei Endnutzern) und Sekundärrecherchen (Unternehmensberichte, Marktstudien, Branchenpublikationen). Quantitative Daten wurden durch Trendanalysen und CAGR‑Berechnungen validiert. Qualitative Einschätzungen wurden durch Expertenbefragungen trianguliert, um ein umfassendes Bild des Marktes zu erzeugen.

Forschungsumfang – Abdeckung und Grenzen der Analyse?

Die Untersuchung deckt globale Markttrends, Segmentierungen nach Branche, Dienstleistungstyp und Unternehmensgröße sowie die wichtigsten regionalen Märkte ab. Aufgrund begrenzter öffentlich verfügbarer Zahlen wurden keine detaillierten Marktanteile nach Region angegeben. Der Fokus liegt auf den größten Akteuren und den wesentlichen Treibern, wobei zukünftige regulatorische Änderungen nicht im Detail prognostiziert werden.

Wichtige Unternehmen und aktuelle Entwicklungen – Vorstellung der Top‑Player und deren jüngste Initiativen?

ATOS hat kürzlich ein nachhaltiges Workspace‑Programm mit Fokus auf CO₂‑Reduktion gestartet. Accenture erweitert sein Cloud‑Portfolio durch Partnerschaften mit Microsoft Azure. Cognizant führt KI‑basierte Service‑Bots für das Gesundheitswesen ein. CompuCom hat ein neues Managed‑Endpoint‑Programm lanciert. DXC Technology akquirierte ein Unternehmen für Cyber‑Security‑Services. Fujitsu setzt verstärkt auf Edge‑Computing‑Lösungen. HCL Technologies expandiert in den asiatischen Markt mit lokalen Rechenzentren. IBM integriert Watson‑AI in seinen End‑User‑Support. NTT Data stärkt sein Angebot im öffentlichen Sektor. TCS führt ein hybrides Arbeitsplatzmodell für Großunternehmen ein. UNISYS fokussiert sich auf Secure‑Workplace‑Technologien. Wipro eröffnet ein Innovationszentrum für digitale Arbeitsplatzlösungen.