1. Was versteht man unter dem Asien‑Pazifik‑Markt für Aerospace & Defense Power Connector, und warum ist er bedeutend?

Der Asien‑Pazifik‑Markt für Aerospace & Defense Power Connector umfasst alle elektrischen Anschlusslösungen, die in Luft‑ und Raumfahrt‑Systemen, militärischen Bodenkraftfahrzeugen, Körper‑getragenen Ausrüstungen und Marine‑Schiffen eingesetzt werden. Der Markt deckt Produktvarianten nach Anwendung, Stromstärke und Anschlussform (rechteckig oder rund) ab. Seine Bedeutung liegt in der strategischen Rolle Asiens‑Pazifiks als Produktionszentrum für Verteidigungstechnologien und in der wachsenden Nachfrage nach zuverlässigen, hochleistungsfähigen Stromverbindungen in modernen militärischen und zivilen Luftfahrzeugen.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Markt?

Wichtige Treiber sind steigende Verteidigungsausgaben, zunehmende Modernisierung von Luft‑ und Marineflotten sowie die Expansion von kommerziellen Raumfahrtprogrammen in Ländern wie China, Indien und Japan. Einschränkungen entstehen durch strenge Zertifizierungsanforderungen und lange Entwicklungszyklen. Technologische Herausforderungen umfassen die Notwendigkeit von leichten, aber robusten Verbindern, die hohen Vibrationen und Temperaturschwankungen standhalten. Chancen ergeben sich aus der Integration neuer Materialien (z. B. kohlenstoffbasierte Verbundstoffe), der Digitalisierung von Lieferketten und dem Bedarf an Hochstrom‑ und Hochfrequenz‑Lösungen für unbemannte Systeme.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt?

Der Markt wird von drei Haupttrends getragen: Erstens der Trend zu Miniaturisierung und Gewichtsreduktion, der leichtere, aber leistungsfähige Power‑Connector erfordert. Zweitens die Verbreitung von elektrifizierten Antriebssystemen in Drohnen und Kampfflugzeugen erhöht den Bedarf an Hochstrom‑Komponenten (>150 A). Drittens führen digitale Zwillinge und vorausschauende Wartung zu einer stärkeren Nachfrage nach smarten, vernetzten Connectors, die Statusdaten in Echtzeit liefern können.

4. Wie hat COVID‑19 den Markt beeinflusst und welche Erholung ist zu erwarten?

Die Pandemie führte zu kurzfristigen Produktionsverzögerungen und zu einer Reduktion der Auftragsvolumina, insbesondere bei nicht‑kritischen Militärprogrammen. Lieferkettenunterbrechungen erhöhten die Lagerhaltungskosten. Seit 2022 hat sich die Nachfrage jedoch wieder erholt, angetrieben von staatlichen Stimulusprogrammen und der Wiederaufnahme von Großprojekten im Verteidigungsbereich. Die Erholung ist robust, unterstützt durch das geplante Wachstum von 6,49 % CAGR bis 2033.

5. Wie sieht das Wettbewerbsumfeld aus, und welche Konsolidierungstendenzen gibt es?

Das Wettbewerbsumfeld ist von wenigen globalen Großakteuren dominiert, darunter AMETEK Inc, Amphenol Corporation, Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., MOLEX, LLC, Radiall und TE Connectivity. Die Unternehmen stärken ihre Marktposition durch strategische Akquisitionen, joint ventures und verstärkte F&E‑Investitionen in Hochstrom‑ und Miniatur‑Technologien. Konsolidierungstendenzen zeigen sich insbesondere bei kleineren Spezialanbietern, die von den großen Playern übernommen werden, um das Produktportfolio zu erweitern.

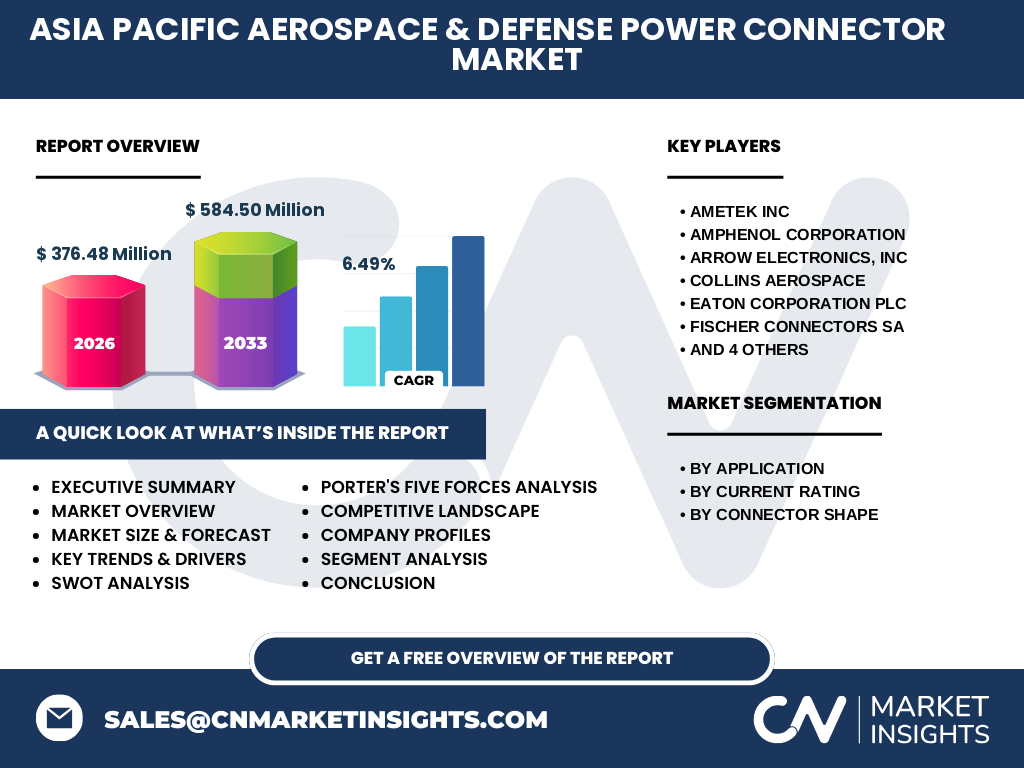

6. Was fasst das Executive Summary über die wichtigsten Erkenntnisse zusammen?

Der Asien‑Pazifik‑Markt für Aerospace & Defense Power Connector wird 2026 ein Volumen von 376,48 Millionen erreichen und bis 2033 auf 584,50 Millionen bei einer CAGR von 6,49 % wachsen. Haupttreiber sind steigende Verteidigungsbudgets, die Modernisierung von Luft‑ und Marineflotten sowie die Nachfrage nach leichten, Hochstrom‑Lösungen. Die Region profitiert von einer starken Fertigungsbasis und intensiver Innovationsaktivität der führenden Unternehmen. Trotz COVID‑19‑Einflüssen zeigt sich ein klarer Aufwärtstrend.

7. Wie sehen die Prognosen für den Zeitraum 2025‑2032 aus?

Auf Basis des angegebenen CAGR von 6,49 % wird das Marktvolumen von rund 350 Millionen im Jahr 2025 voraussichtlich bis 2032 über 560 Millionen steigen. Das Wachstum wird gleichmäßig über alle Anwendungssegmente verteilt, wobei der Bereich Luft‑ und Raumfahrt und militärische Bodenkraftfahrzeuge die höchste Dynamik aufweisen werden. Investitionen in digitale Fertigung und neue Materialtechnologien werden die Margen zusätzlich stärken.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Anwendung gliedert sich der Markt in Luft‑ und Raumfahrt, militärisches Bodenkraftfahrzeug, körpergetragene Ausrüstung und Marine‑Schiffe. Nach Stromstärke werden die Segmente 5 A–40 A, >40 A–80 A, >80 A–150 A, >150 A–300 A, >300 A–600 A und >600 A–900 A unterschieden. Anschlüsse sind rechteckig oder rund. Während die detaillierten Prozentanteile nicht angegeben sind, lässt sich daraus ableiten, dass das Hochstromsegment (>150 A) und die Luft‑und Raumfahrt dominant sind, unterstützt durch die wachsende Nachfrage nach elektrifizierten Antrieben.

9. Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der Asien‑Pazifik‑Markt ist einer der größten regionalen Märkte für Aerospace & Defense Power Connector, wobei das Volumen 2026 bei 376,48 Millionen liegt. Das Wachstum wird maßgeblich von China, Japan, Südkorea, Indien und Australien getragen. Die Region macht den Löwenanteil des weltweiten Marktes aus, unterstützt durch intensive Rüstungsprogramme und die wachsende Präsenz von Luft‑ und Raumfahrtunternehmen.

10. Welche regionalen Besonderheiten kennzeichnen die Marktperformance?

China führt das Wachstum dank umfangreicher Modernisierungsprogramme und einer starken Fertigungsbasis. Japan fokussiert sich auf hochpräzise, zertifizierte Produkte für Marine‑ und Luftfahrt. Indien investiert in eigene Verteidigungsprojekte und kooperiert mit internationalen Partnern, was Nachfrage nach kompatiblen Power‑Connectors steigert. Südkorea nutzt seine Expertise in Elektronik, um smarte, vernetzte Connectoren zu entwickeln. Australien konzentriert sich auf maritime Anwendungen und spezialisierte Militärausrüstung.

11. Welche führenden Unternehmen sind im Markt aktiv und welche Strategien verfolgen sie?

AMETEK Inc setzt auf erweitertes Portfolio für Hochstrom‑Connectoren und stärkt sein Netzwerk durch gezielte Akquisitionen. Amphenol Corporation fokussiert sich auf Miniatur‑ und Gewichtsreduktionstechnologien. Collins Aerospace investiert stark in digitale Integration und Smart‑Connector‑Lösungen. Eaton Corporation plc erweitert sein Angebot im Marine‑Segment. Fischer Connectors SA spezialisiert sich auf robuste, runde Anschlüsse für extreme Umgebungen. ITT Inc. und MOLEX, LLC verstärken ihre Präsenz in Hochstrom‑Bereichen, während Radiall und TE Connectivity Führungspositionen in Standard‑ und Speziallösungen halten.

12. Wie bewertet die Porter‑Analyse die fünf Wettbewerbskräfte?

Die Bedrohung durch neue Anbieter ist gering, da hohe Zertifizierungs- und Investitionsanforderungen Markteintrittsbarrieren schaffen. Die Verhandlungsmacht der Lieferanten ist moderat, weil spezialisierte Materialien und Präzisionsfertigung begrenzte Anbieter haben. Die Verhandlungsmacht der Abnehmer ist stark, da große Militär‑ und Luftfahrtkunden Preisdruck ausüben und strenge Qualitätskriterien stellen. Die Gefahr von Substitute ist niedrig, da Alternativen zu hochzuverlässigen Power‑Connectors kaum existieren. Der Wettbewerbsrivalitätsgrad ist hoch, getrieben durch Innovationsdruck und kontinuierliche Produktverbesserungen.

13. Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus der SWOT‑Analyse?

Stärken: etablierte Player mit umfangreicher F&E, starke Fertigungsinfrastruktur in Asien‑Pazifik, und wachsende Nachfrage nach Hochstrom‑Lösungen. Schwächen: lange Entwicklungszyklen und hohe Zertifizierungskosten. Chancen: Einführung von leichten Composite‑Materialien, Ausbau von Smart‑Connector‑Technologien und steigende Investitionen in unbemannte Systeme. Risiken: geopolitische Spannungen, mögliche Exportbeschränkungen und volatile Rohstoffpreise für Kupfer und seltene Erden.

14. Wie gestaltet sich die Wertschöpfungskette in diesem Markt?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (Kupfer, Legierungen, Kunststoffe), geht über Design und Simulation, Fertigung (Präzisionspressen, CNC‑Bearbeitung), Qualitätskontrolle (Zertifizierung nach MIL‑STD/DO‑254) bis hin zu Vertrieb und Service. Unternehmen differenzieren sich durch vertikale Integration, zum Beispiel durch eigene Legierungsproduktion oder durch enge Partnerschaften mit OEMs, die frühe Einbindung in Programme ermöglichen.

15. Welche Investitionsempfehlungen ergeben sich für Interessenten?

Investoren sollten auf Unternehmen setzen, die aktiv in Hochstrom‑ und Smart‑Connector‑Technologien investieren und bereits strategische Allianzen mit Luft‑ und Raumfahrt‑OEMs besitzen. Die Konzentration auf Anbieter mit starker Präsenz in China und Japan bietet das höchste Wachstumspotenzial. Zusätzlich lohnt sich die Beobachtung von Joint‑Ventures, die neue Materialien und digitale Dienstleistungen kombinieren, da sie langfristige Margenverbesserungen ermöglichen.

16. Was sind die zentralen Schlussfolgerungen des Berichts?

Der Asien‑Pazifik‑Markt für Aerospace & Defense Power Connector ist ein wachstumsstarker Sektor, getrieben durch steigende Verteidigungsausgaben und technologische Anforderungen an Leichtbau und Hochstrom‑Leistung. Trotz COVID‑19‑Einflüssen zeigt die Region eine robuste Erholung und ein CAGR von 6,49 % bis 2033. Führende Unternehmen profitieren von intensiver F&E und strategischen Partnerschaften. Investoren sollten insbesondere auf Unternehmen achten, die smarte und hochleistungsfähige Lösungen für Luft‑, Raumfahrt‑ und Marine‑Anwendungen anbieten.

17. Welche Methodik wurde für die Recherche angewendet?

Die Analyse kombiniert Sekundärdaten aus Branchenreports, Firmenveröffentlichungen, Regierungsstatistiken und Fachzeitschriften. Marktgrößen und Wachstumsraten wurden mit dem angegebenen CAGR von 6,49 % extrapoliert. Segmentierung erfolgte nach Anwendung, Stromstärke und Anschlussform. Wettbewerbs- und SWOT‑Analysen basieren auf öffentlich verfügbaren Informationen der genannten Schlüsselunternehmen.

18. Welchen Umfang hat die Studie und wo liegen mögliche Einschränkungen?

Die Studie deckt den gesamten Asien‑Pazifik‑Raum ab, inklusive China, Japan, Südkorea, Indien und Australien, und umfasst alle vier genannten Anwendungskategorien sowie die gesamte Stromstärken‑ und Anschlussform‑Bandbreite. Einschränkungen ergeben sich aus dem Fehlen detaillierter Marktanteils‑Daten für einzelne Segmente, weshalb prozentuale Aufschlüsselungen vermieden wurden. Außerdem basieren Vorhersagen auf dem aktuellen Wirtschaftsklima und können bei erheblichen geopolitischen Änderungen abweichen.

19. Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es?

Zu den wichtigsten Akteuren gehören AMETEK Inc, Amphenol Corporation, Arrow Electronics, Inc, Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., MOLEX, LLC, Radiall und TE Connectivity. Zu den jüngsten Entwicklungen zählen: Amphenol‑Einführung einer neuen Serie von hochstrom‑fähigen, rund‑geformten Connectors für Drohnen; Collins Aerospaces Partnerschaft mit einem japanischen Rüstungsunternehmen zur Entwicklung smarter Power‑Module; TE Connectivitys Akquisition eines südkoreanischen Unternehmens für Composite‑Connector‑Technologie; und MOLEX‘ Investition in eine Fertigungsanlage in Indien, um die lokale Lieferkette für militärische Anwendungen zu stärken.