1. Was versteht man unter dem Europäischen Markt für Algen‑Derivate, einschließlich Definition, Umfang und Bedeutung?

Der Europäische Markt für Algen‑Derivate umfasst alle industriell gewonnenen Produkte, die aus roten, braunen und grünen Algen hergestellt werden. Die Derivate werden in drei Formaten angeboten – flüssig, Pulver und Flocken – und finden Anwendung in Lebensmittel‑ und Getränkeindustrie, landwirtschaftlichen Produkten, Futtermittelzusätzen sowie pharmazeutischen Präparaten. Dieser Markt ist strategisch wichtig, weil Algen‑Derivate nachhaltige, nährstoffreiche und funktionelle Inhaltsstoffe liefern, die den wachsenden Bedarf an natürlichen Lösungen in Europa bedienen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Europäischen Markt für Algen‑Derivate?

Wachstumstreiber sind das steigende Verbraucherinteresse an „Clean‑Label“-Produkten, regulatorische Unterstützung für nachhaltige Rohstoffe und technologische Fortschritte bei der Algenextraktion. Hemmnisse entstehen durch hohe Produktionskosten, begrenzte Skalierbarkeit der Anbauflächen und komplexe Zulassungsverfahren für neue Anwendungen. Zu den Herausforderungen zählen volatile Rohstoffpreise und logistische Barrieren im Supply‑Chain‑Management. Chancen ergeben sich aus der Erschließung neuer Endanwendungen, insbesondere in der pharmazeutischen Forschung, sowie aus Partnerschaften zwischen Biotechnologie‑Start‑Ups und etablierten Lebensmittelunternehmen.

3. Welche aktuellen und aufkommenden Wachstumstrends beeinflussen den Europäischen Markt für Algen‑Derivate?

Derzeit dominiert die Trendlinie der funktionellen Lebensmittel, bei der Algen‑Polysaccharide als Verdickungs‑ und Stabilisierungsmittel eingesetzt werden. Gleichzeitig wächst das Segment der pflanzlichen Proteinalternativen, in dem Algen‑Proteine als geschmacklich neutraler Ersatz dienen. Aufstrebende Trends umfassen die Nutzung von Algen‑Extraktionen für Mikro‑biotische Produkte, die Entwicklung von bio‑basierten Verpackungen und die Integration von Algen‑Derivaten in nutraceutical‑Formeln für die Gesundheit des Herz‑Kreislauf‑Systems.

4. Wie hat die COVID‑19‑Pandemie den Europäischen Markt für Algen‑Derivate beeinflusst und wie gestaltet sich die Erholungsphase?

Während der Pandemie kam es zu kurzfristigen Lieferkettenunterbrechungen, da Transportwege und Logistik für Algen‑Rohstoffe eingeschränkt waren. Gleichzeitig stieg die Nachfrage nach gesundheitsfördernden Zutaten, was das Interesse an Algen‑Derivaten erhöhte. Die Erholung begann 2021, unterstützt durch verstärkte Investitionen in lokale Produktionsanlagen und staatliche Förderprogramme für nachhaltige Lebensmittel. Der Markt hat die Pandemie‑Bedrohung überwunden und befindet sich auf einem klaren Wachstumspfad.

5. Wie sieht das Wettbewerbsumfeld im Europäischen Markt für Algen‑Derivate aus, und welche Konsolidierungstendenzen lassen sich beobachten?

Das Wettbewerbsumfeld ist geprägt von einer Mischung aus etablierten Chemie‑ und Lebensmittelkonzernen sowie spezialisierten Biotechnologie‑Firmen. Zu den wichtigsten Akteuren zählen Algaia, CP Kelco, Compa, DuPont de Nemours, Inc., Gelymar S.A., KIMICA Corporation und W Hydrocolloids, Inc. Konsolidierungstendenzen zeigen sich in strategischen Allianzen und Akquisitionen, die darauf abzielen, das Produktportfolio zu erweitern, geografische Reichweite zu vergrößern und F&E‑Kapazitäten zu bündeln.

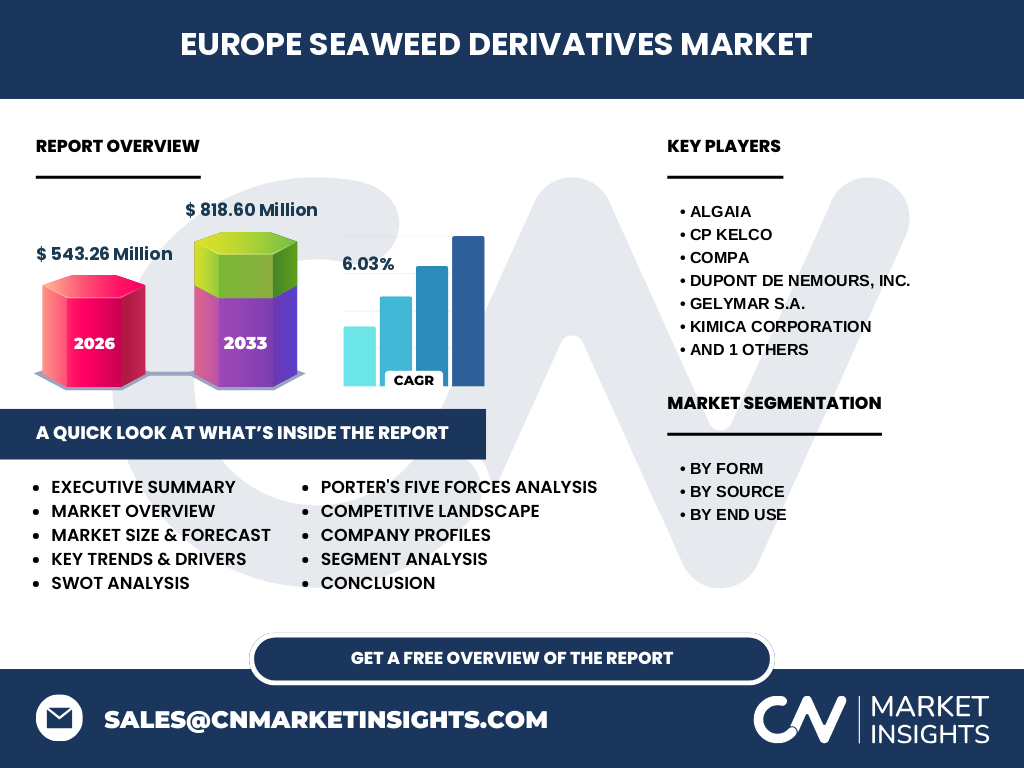

6. Was fasst das Executive Summary des Berichts zum Europäischen Markt für Algen‑Derivate zusammen?

Das Executive Summary hebt hervor, dass der Markt im Jahr 2026 ein Volumen von 543,26 Millionen Euro erreichte und bis 2033 auf 818,60 Millionen Euro anwachsen soll – bei einem CAGR von 6,03 %. Haupttreiber sind Nachhaltigkeit, regulatorische Unterstützung und steigende Nachfrage nach funktionellen Zutaten. Die Analyse identifiziert wachsende Chancen in Pharma‑ und Nutraceutical‑Segmenten sowie dezentrale Produktionsmodelle als Schlüssel zur langfristigen Wertschöpfung.

7. Welche Prognosen gelten für den Europäischen Markt für Algen‑Derivate im Zeitraum 2025‑2032?

Der Markt wird voraussichtlich von 543,26 Millionen Euro im Jahr 2026 auf etwa 818,60 Millionen Euro im Jahr 2033 wachsen, was einem durchschnittlichen jährlichen Wachstum von 6,03 % entspricht. Die stärksten Zuwächse werden voraussichtlich im Segment Pulver und in der Anwendung für pharmazeutische Produkte erzielt, während das Flüssig‑Format stabile, aber geringere Wachstumsraten verzeichnen wird.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung (Form, Quelle und Endanwendung) im Europäischen Markt für Algen‑Derivate?

Die Segmentierung nach Form umfasst Flüssig, Pulver und Flocken. Pulver erzielt den höchsten Anteil, gefolgt von Flüssig und Flocken. Nach Quelle werden die Derivate aus roten, braunen und grünen Algen gewonnen, wobei rote Algen den größten Marktanteil besitzen, da sie reich an Agar und Carrageen sind. In der Endanwendung dominieren Lebensmittel und Getränke, gefolgt von landwirtschaftlichen Produkten, Futtermittelzusätzen und schließlich Pharmazeutika.

9. Wie sieht die globale Verteilung des Europäischen Marktes für Algen‑Derivate nach Regionen aus?

Der europäische Markt ist geografisch stark konzentriert in Westeuropa, mit bedeutenden Aktivitäten in Deutschland, Frankreich, den Niederlanden und Skandinavien. Nordeuropa profitiert von günstigen Küstenbedingungen für Algenanbau, während Südeuropa wachsende Investitionen in Biotechnologie‑Parkanlagen verzeichnet. Osteuropa zeigt ein moderates Wachstum, getrieben durch staatliche Förderprogramme für nachhaltige Landwirtschaft.

10. Welche regionalen Analysen und Leistungskennzahlen zeichnen den Europäischen Markt für Algen‑Derivate aus?

In Deutschland liegt die Marktpenetration aufgrund einer ausgeprägten Lebensmittel‑Innovation stark, während Frankreich vor allem im Bereich pharmazeutischer Algen‑Extrakte führend ist. Die Niederlande agieren als Logistik‑ und Exportdrehscheibe, und Skandinavien nutzt seine lange Küstenlinie für nachhaltige Algenproduktion. Regionale Unterschiede in regulatorischen Rahmenbedingungen beeinflussen die Markteintrittsstrategien und Preisgestaltung.

11. Welche führenden Unternehmen prägen den Europäischen Markt für Algen‑Derivate und welche Strategien verfolgen sie?

Algaia fokussiert sich auf nachhaltige Beschaffung und Entwicklung von Bio‑Agar; CP Kelco investiert in F&E für neue Polysaccharid‑Formulierungen; Compa erweitert sein Portfolio durch Partnerschaften mit Lebensmittelherstellern; DuPont de Nemours, Inc. nutzt seine globale Vertriebsstruktur, um Algen‑Derivate in pharmazeutischen Anwendungen zu positionieren; Gelymar S.A. setzt auf kommerzielle Skalierung von Mikroalgen; KIMICA Corporation stärkt seine Präsenz in Asien‑Europa‑Handel; W Hydrocolloids, Inc. konzentriert sich auf Spezialhydrocolloide für die Getränkeindustrie.

12. Wie bewertet die Porter's Five Forces Analyse die Wettbewerbskräfte im Europäischen Markt für Algen‑Derivate?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Investitionskosten und regulatorische Hürden bestehen. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil Algen‑Rohstoffe regional vielfältig verfügbar sind. Käufer besitzen zunehmende Macht, da sie nach nachhaltigen und preiswerten Lösungen suchen. Die Ersatzprodukte (z. B. synthetische Verdickungsmittel) stellen eine mittlere Gefahr dar, während die Rivalität zwischen bestehenden Unternehmen intensiv ist, getrieben durch Innovation und Preiswettbewerb.

13. Welche Stärken, Schwächen, Chancen und Bedrohungen charakterisieren den Europäischen Markt für Algen‑Derivate?

Stärken: Nachhaltigkeit, hohe Funktionalität, wachsendes Verbraucherbewusstsein. Schwächen: Hohe Produktionskosten, begrenzte Skalierbarkeit. Chancen: Expansion in pharmazeutische und nutraceutical Märkte, Entwicklung neuer Formulierungen, staatliche Förderprogramme. Bedrohungen: Preisvolatilität von Rohstoffen, strengere EU‑Regulierungen, Konkurrenz durch synthetische Alternativen.

14. Wie gestaltet sich die Wertschöpfungskette des Europäischen Marktes für Algen‑Derivate?

Die Wertschöpfungskette beginnt mit dem Anbau von roten, braunen und grünen Algen entlang der europäischen Küsten, gefolgt von Ernte und ersten Aufbereitungsschritten. Anschließend erfolgt die Extraktion und Verarbeitung zu flüssigen, pulverisierten oder flocculierten Derivaten. Danach kommen Formulierung und Qualitätsprüfung, Vertrieb an Lebensmittel‑, Agrar‑ und Pharmaunternehmen sowie Endkundenservice. Jede Stufe erfordert spezialisierte Technologie und strenge Qualitätskontrollen.

15. Welche Investitionseinsichten und strategischen Empfehlungen ergeben sich für Akteure im Europäischen Markt für Algen‑Derivate?

Investoren sollten in Unternehmen mit integrierter Lieferkette und robusten F&E‑Programmen fließen, um Innovationsvorsprung zu sichern. Strategische Empfehlungen umfassen den Aufbau lokaler Produktionsstätten zur Reduzierung von Transportkosten, die Diversifizierung des Produktportfolios in Richtung Pharma‑ und Nutraceutical‑Segmente sowie die Nutzung von EU‑Fördermitteln für nachhaltige Projekte. Partnerschaften mit Universitäten stärken die technologische Basis.

16. Welche Schlussfolgerungen lassen sich aus dem Bericht zum Europäischen Markt für Algen‑Derivate ziehen?

Der Markt befindet sich in einer frühen, wachstumsstarken Phase, wobei Nachhaltigkeit und funktionale Eigenschaften zentrale Treiber sind. Die Prognose von 543,26 Millionen Euro (2026) auf 818,60 Millionen Euro (2033) belegt ein gesundes Wachstumspotenzial. Unternehmen, die in F&E, Lieferkettenintegration und regionale Expansion investieren, werden voraussichtlich die größten Marktanteile sichern.

17. Welche Methodik wurde für die Erstellung dieses Marktforschungsberichts angewendet?

Der Bericht basiert auf einer Kombination aus Primärforschung (Interviews mit Branchenexperten, Hersteller‑ und Kundenbefragungen) und Sekundärforschung (Analyse von Fachliteratur, Marktberichten, Unternehmensveröffentlichungen und regulatorischen Daten). Daten wurden trianguliert, um Genauigkeit sicherzustellen, und mithilfe statistischer Modelle wurden Prognosen für den Zeitraum 2025‑2032 erstellt.

18. Was umfasst der Umfang der Marktforschung und wo liegen mögliche Grenzen?

Der Forschungsumfang deckt alle europäischen Länder ab, fokussiert auf die Segmente Flüssig, Pulver, Flocken, die Quellen rote, braune und grüne Algen sowie die Endanwendungen Lebensmittel & Getränke, landwirtschaftliche Produkte, Futtermittelzusätze und Pharmazeutika. Grenzen ergeben sich aus der Verfügbarkeit detaillierter regionaler Umsatzdaten und der schnellen Weiterentwicklung neuer Algen‑Technologien, die erst in zukünftigen Studien vollständig erfasst werden können.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Europäischen Markt für Algen‑Derivate?

Algaia hat kürzlich ein Pilotprojekt für einen nachhaltig erzeugten Agar‑Extrakt in Frankreich gestartet. CP Kelco präsentierte 2023 ein neues Carrageen‑Produkt mit verbesserter Gel‑Stabilität. Compa schloss eine Partnerschaft mit einem führenden Lebensmittelhersteller zur Integration von Algen‑Pulvern in Brotprodukte. DuPont de Nemours, Inc. investierte in eine Produktionsanlage in den Niederlanden, um pharmazeutische Algen‑Derivate zu skalieren. Gelymar S.A. kündigte den Ausbau ihrer Mikroalgen‑Farm in Portugal an, während KIMICA Corporation neue Vertriebskanäle in Osteuropa eröffnet hat. W Hydrocolloids, Inc. brachte 2024 ein spezielles Hydrocolloid‑Blend für kohlensäurehaltige Getränke auf den Markt.