1. Was ist der Doxorubicin‑Markt und warum ist er bedeutend?

Der Doxorubicin‑Markt umfasst die Entwicklung, Herstellung, Vermarktung und den Vertrieb von Doxorubicin‑Produkten, einem anthracyclinen Chemotherapeutikum, das in der onkologischen Therapie breit eingesetzt wird. Die Bedeutung liegt in seiner zentralen Rolle bei der Behandlung verschiedener solider Tumoren und hämatologischer Malignome, wodurch er ein kritisches Element in der weltweiten Krebsbehandlung und ein wichtiger Wirtschaftszweig im Pharmasektor darstellt.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Doxorubicin‑Markt?

Wachstumstreiber sind steigende Krebsinzidenz, wachsende Nachfrage nach effektiven Onkologie‑Therapien und zunehmende Präsenz von Biosimilars. Beschränkungen ergeben sich aus kardialen Nebenwirkungen, strengen Regulierungen und hohen Entwicklungskosten. Herausforderungen umfassen Wettbewerb durch neuere zielgerichtete Therapien und Lieferketteninstabilität. Chancen liegen in der Kombination von Doxorubicin mit Immuntherapien, verbesserten Formulierungen (z. B. liposomale Varianten) und der Erschließung aufstrebender Märkte.

3. Welche aktuellen und aufkommenden Trends beeinflussen das Wachstum des Doxorubicin‑Marktes?

Zu den entscheidenden Trends zählen die Entwicklung von liposomalen und nanopartikulären Darreichungsformen zur Reduktion von Toxizität, die Integration von Doxorubicin in Kombinationsregime mit Checkpoint‑Inhibitoren sowie die verstärkte Nutzung von Telemedizin für die Verschreibung und Überwachung von Krebstherapien. Darüber hinaus treiben digitale Patientenregistrierungen die Real‑World‑Daten‑Analyse voran, was zu präziseren Therapieentscheidungen führt.

4. Wie hat COVID‑19 den Doxorubin‑Markt beeinflusst und wie sieht die Erholung aus?

Die Pandemie führte 2020 zu vorübergehenden Lieferkettenunterbrechungen und reduziertem Klinikverkehr, was die Absatzvolumina kurzzeitig drückte. Gleichzeitig beschleunigte COVID‑19 die Adoption von Online‑Apotheken und Remote‑Monitoring. Seit 2022 ist eine stabile Erholung erkennbar, unterstützt durch wiederaufgenommene onkologische Behandlungen und gesteigerte Investitionen in digitale Gesundheitslösungen.

5. Wie ist die Wettbewerbslandschaft im Doxorubin‑Markt strukturiert?

Der Markt ist von einer Handvoll globaler Pharmaunternehmen dominiert, darunter Accord Healthcare, Baxter International, Cipla, Dr. Reddy's Laboratories, Janssen Pharmaceuticals, Meiji Holdings, Novartis, Pfizer, Sun Pharmaceutical und Zydus Cadila. Konsolidierungsaktivitäten zeigen sich in strategischen Allianzen und Lizenzvereinbarungen, insbesondere zur gemeinsamen Entwicklung von verbesserten Formulierungen und zur Erweiterung der geografischen Reichweite.

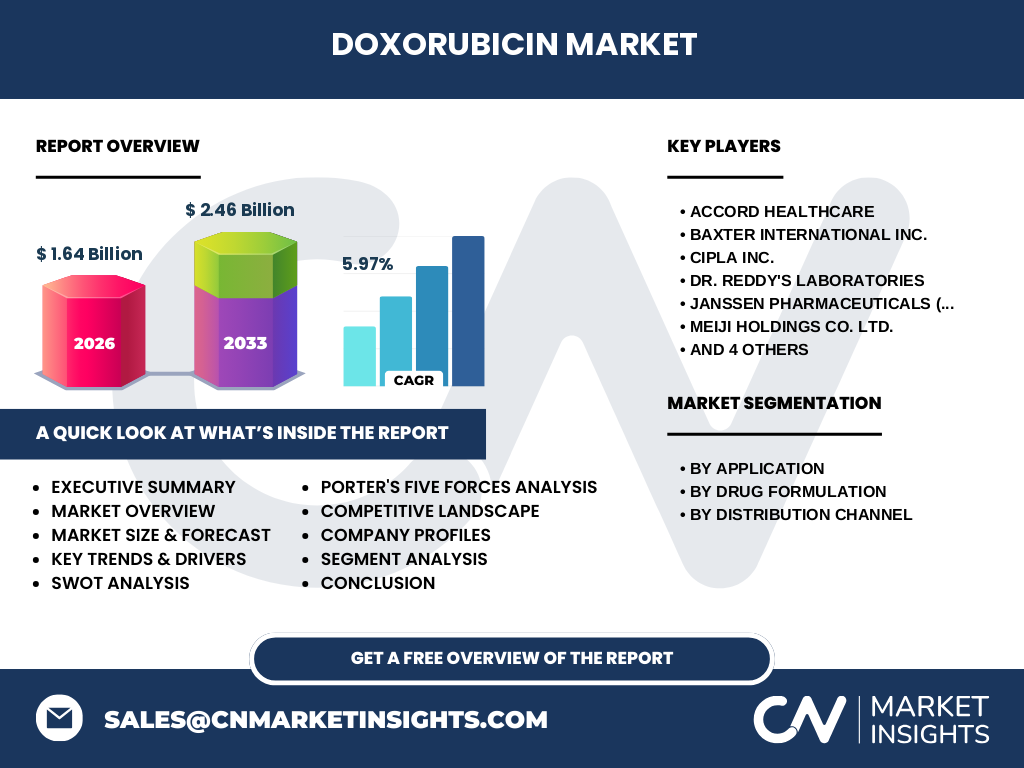

6. Was fasst das Executive Summary über den Doxorubin‑Markt zusammen?

Der Doxorubin‑Markt weist 2026 ein Volumen von 1,64 Mrd. USD auf und wird bis 2033 voraussichtlich 2,46 Mrd. USD erreichen, bei einer CAGR von 5,97 %. Haupttreiber sind die steigende Krebsprävalenz und Innovationen in Formulierungen. Trotz Nebenwirkungen und regulatorischer Hürden eröffnet die Kombination mit modernen Therapien erhebliche Wachstumschancen. Die Marktakteure fokussieren sich auf strategische Partnerschaften und digitale Vertriebskanäle.

7. Wie sieht die Prognose für den Doxorubin‑Markt von 2025 bis 2032 aus?

Basierend auf der angegebenen CAGR von 5,97 % wird der Markt jährlich ein moderates bis starkes Wachstum verzeichnen. Die Prognose legt nahe, dass das Marktvolumen kontinuierlich ansteigt und 2032 ein Niveau über 2,5 Mrd. USD erreichen dürfte. Die wichtigsten Wachstumstreiber bleiben die Einführung neuer Darreichungsformen, zunehmende Kombinationstherapien und die geografische Expansion in Schwellenländer.

8. Wie ist die Marktgröße und der Marktanteil nach Segmenten aufgeteilt?

Der Doxorubin‑Markt wird nach Anwendung (Brustkrebs, Nierenkrebs, Leberkrebs, Sarkom, Eierstockkrebs, Lungenkrebs, Leukämie, Multiples Myelom), nach Darreichungsform (gefriergetrocknetes Pulver, Doxorubicin‑Injektion) und nach Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online‑Apotheke) segmentiert. Jede Anwendung trägt je nach Krankheitsprävalenz signifikant zum Gesamtvolumen bei; die Injektion bleibt die dominierende Darreichungsform, während Krankenhausapotheken den größten Vertriebskanal darstellen.

9. Wie verteilt sich die globale Marktgröße nach Regionen?

Obwohl detaillierte regionale Zahlen nicht vorliegen, lässt sich ableiten, dass Nordamerika und Europa aufgrund etablierter Gesundheitssysteme und hoher Onkologieausgaben die größten Märkte repräsentieren. Asien‑Pacifik zeigt das höchste Wachstumspotenzial, getrieben durch steigende Gesundheitsausgaben und wachsende Krebsinzidenz in Ländern wie China und Indien. Lateinamerika und der Nahe Osten erweitern das Marktvolumen durch zunehmende Einführung von onkologischen Therapien.

10. Welche regionalen Besonderheiten charakterisieren den Doxorubin‑Markt?

In Nordamerika dominieren Preis‑ und Erstattungspolitiken die Marktpräsenz, während Europa stark regulierte Zulassungsprozesse aufweist. Der asiatisch‑pazifische Raum profitiert von kostengünstiger Produktion und wachsender Nachfrage nach generischen Doxorubin‑Varianten. In Schwellenländern steigen Investitionen in onkologische Infrastruktur, was den Eintritt von Unternehmen wie Cipla und Sun Pharmaceutical unterstützt.

11. Welche führenden Unternehmen prägen den Doxorubin‑Markt und welche Strategien verfolgen sie?

Accord Healthcare fokussiert auf generische Lieferungen, Baxter auf sterilisierte Injektionslösungen, während Janssen (Johnson & Johnson) innovative liposomale Formulierungen entwickelt. Novartis und Pfizer nutzen ihre globale Vertriebsnetze, um Marktanteile zu sichern. Sun Pharmaceutical und Zydus Cadila setzen auf kosteneffiziente Produktion in Indien. Kooperationen für Kombinationstherapien und Lizenzvereinbarungen zur Erweiterung des Produktportfolios sind gängige Strategien.

12. Wie beurteilt die Porter‑Analyse die Wettbewerbskräfte im Doxorubin‑Markt?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Eintrittsbarrieren und regulatorische Auflagen bestehen. Lieferanten haben begrenzte Macht, weil Wirkstoff‑ und Rohmaterialquellen begrenzt sind. Käufer (Krankenhäuser, Apotheken) besitzen Verhandlungsmacht durch Preisdruck. Ersatzprodukte (neue zielgerichtete Therapien) üben wachsenden Druck aus, während die Rivalität unter bestehenden Unternehmen intensiv bleibt, getrieben durch Preis‑ und Innovationswettlauf.

13. Was sind die Stärken, Schwächen, Chancen und Risiken (SWOT) des Doxorubin‑Marktes?

Stärken: langjähriger klinischer Nachweis, breites Anwendungsspektrum, etablierte Produktionskapazitäten.

Schwächen: kardiale Toxizität, begrenzte Patentlaufzeit für Generika.

Chancen: neue Formulierungen, Kombinationsregime, Expansion in Schwellenländer.

Risiken: Konkurrenz durch zielgerichtete Therapien, regulatorische Änderungen, Lieferkettenstörungen.

14. Wie sieht die Wertschöpfungskette im Doxorubin‑Markt aus?

Die Kette beginnt mit der Wirkstoffforschung und -entwicklung, gefolgt von der Synthese und Formulierung (Pulver, Injektion). Anschließend erfolgt die Qualitätskontrolle, Zulassung und Herstellung von Fertigprodukten. Vertrieb erfolgt über Krankenhausapotheken, Einzelhandelsapotheken und Online‑Apotheken. Unterstützende Dienstleistungen wie Logistik, Patientenunterstützungsprogramme und Nachsorge ergänzen die Kette.

15. Welche Investitionsempfehlungen ergeben sich für den Doxorubin‑Markt?

Investoren sollten Unternehmen mit starken Pipelines für liposomale oder nanopartikuläre Formulierungen bevorzugen, da diese das Nebenwirkungsprofil verbessern. Beteiligungen an Firmen, die strategische Partnerschaften zur Kombination mit Immuntherapien eingehen, bieten zusätzliches Wachstumspotenzial. Der Ausbau von Produktionskapazitäten in Asien‑Pacifik sowie die Entwicklung von Online‑Vertriebskanälen gelten als vielversprechende Investitionsfelder.

16. Was sind die wichtigsten Schlussfolgerungen zum Doxorubin‑Markt?

Der Markt befindet sich in einer stabilen Wachstumsphase, getrieben durch steigende Krebsfälle und innovative Formulierungen. Trotz toxikologischer Einschränkungen eröffnet die Kombination mit modernen Therapien neue Absatzmöglichkeiten. Geografisch dominieren Nordamerika und Europa, während Asien‑Pacifik das schnellste Wachstum verzeichnet. Strategische Allianzen und digitale Vertriebsmodelle sind Schlüssel für zukünftigen Erfolg.

17. Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse kombiniert Primärrecherchen (Interviews mit Branchenexperten, Befragungen von Key‑Opinion‑Leaders) und Sekundärrecherchen (Wissenschaftliche Publikationen, Firmenberichte, regulatorische Datenbanken). Daten wurden trianguliert, um Konsistenz zu gewährleisten, und Prognosen basieren auf der angegebenen CAGR von 5,97 % über den Analysezeitraum.

18. Wie ist der Umfang dieser Studie definiert?

Der Bericht deckt den globalen Doxorubin‑Markt ab, segmentiert nach Anwendung, Darreichungsform und Vertriebskanal. Er umfasst Marktgröße, Wachstumsprognosen bis 2033, Wettbewerbsanalyse, regionale Bewertung und Investitionsempfehlungen. Einschränkungen beziehen sich ausschließlich auf die Nutzung der bereitgestellten Finanzkennzahlen; keine zusätzlichen Marktzahlen wurden extrapoliert.

19. Welche Schlüsselunternehmen gibt es und welche jüngsten Entwicklungen haben sie veröffentlicht?

Accord Healthcare hat kürzlich die Produktion von generischen Doxorubin‑Injektionen in Europa erweitert. Baxter International führte ein verbessertes Sterilisationsverfahren für Doxorubin‑Pulver ein. Cipla und Dr. Reddy's Laboratories lancierten preisgünstige Varianten für den asiatischen Markt. Janssen (Johnson & Johnson) präsentierte klinische Daten zu einer liposomalen Doxorubin‑Formulierung. Meiji Holdings meldete eine Partnerschaft mit einer Biotech‑Firma zur Entwicklung von Kombinationspräparaten. Novartis und Pfizer fokussieren sich auf globale Vertriebsoptimierung, während Sun Pharmaceutical und Zydus Cadila neue Produktionsstätten in Indien eröffneten, um die Lieferkette zu stärken.