Was versteht man unter dem europäischen Markt für Edelstahl‑Gehäuse für elektrische Anlagen – Definition, Umfang und Bedeutung?

Der europäische Markt für Edelstahl‑Electrical‑Enclosures umfasst alle hermetisch abgeschlossenen Gehäuse aus rostfreiem Stahl, die zum Schutz von elektrischen und elektronischen Komponenten in Industrie‑ und Prozessumgebungen dienen. Der Markt deckt Anwendungen in verschiedenen Branchen ab, darunter Lebensmittel‑ und Getränkeindustrie, Medizintechnik, Energie‑ und Stromversorgung, Logistik, Transport sowie Öl und Gas. Der Fokus liegt auf hochwertigen, korrosionsbeständigen Lösungen, die den strengen europäischen Sicherheits‑ und Umweltstandards entsprechen. Die Bedeutung dieses Marktes ergibt sich aus der steigenden Nachfrage nach zuverlässigen, langlebigen und wartungsarmen Gehäusen, die die Betriebssicherheit kritischer Infrastrukturen gewährleisten und gleichzeitig die Gesamtbetriebskosten senken.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den europäischen Markt für Edelstahl‑Electrical‑Enclosures?

Zu den wichtigsten Wachstumstreibern zählen die zunehmende Industrialisierung, strengere Normen für Explosionsschutz und Hygienestandards sowie das steigende Bedarf an energieeffizienten Anlagen. Hemmnisse ergeben sich aus hohen Investitionskosten für Edelstahlgehäuse und einem knappen Fachkräfte‑Pool für die Installation. Herausforderungen sind die Komplexität der Montage (Wand‑ vs. freistehend) und die Notwendigkeit, Produkte an unterschiedliche Branchenanforderungen anzupassen. Chancen liegen in der Digitalisierung (Smart‑Enclosures mit integrierten Sensoren), in modularen Baukastensystemen und in der Expansion in aufstrebende EU‑Regionen, wo neue Fertigungsanlagen gebaut werden.

Welche Wachstumstrends zeichnen den europäischen Markt für Edelstahl‑Electrical‑Enclosures aktuell aus?

Der Markt erlebt einen Trend zu höherer Integration von IoT‑Funktionen, wodurch Gehäuse nicht nur Schutz, sondern auch Datenüberwachung bieten. Gleichzeitig gewinnt die Nachfrage nach freistehenden, schnell zu installierenden Systemen an Bedeutung, um flexible Produktionslinien zu unterstützen. Nachhaltigkeit ist ein weiterer Trend: Kunden bevorzugen Lieferanten, die recycelten Edelstahl und umweltfreundliche Herstellungsmethoden einsetzen. Schließlich führt die zunehmende Nutzung von 3‑D‑Druck für Prototypen zu verkürzten Entwicklungszyklen und individuell angepassten Gehäusen.

Wie hat die COVID‑19‑Pandemie den europäischen Markt für Edelstahl‑Electrical‑Enclosures beeinflusst und welche Erholungsprognosen gibt es?

Während der ersten Pandemiephase kam es zu Lieferkettenunterbrechungen und verzögerten Installationen, insbesondere in der Lebensmittel‑ und Pharmaindustrie. Gleichzeitig beschleunigte die Krise die Digitalisierung von Produktionsanlagen, was die Nachfrage nach vernetzten Gehäusen ankurbelte. Seit 2022 hat sich das Marktvolumen erholt, unterstützt durch staatliche Investitionen in die Infrastruktur und erneute Aufträge im Energiesektor. Die aktuelle Erholung ist robust, und das Wachstum wird durch die anhaltende Modernisierung von Industrieanlagen weiter vorangetrieben.

Wie sieht das Wettbewerbsumfeld im europäischen Markt für Edelstahl‑Electrical‑Enclosures aus?

Der Markt ist von wenigen großen, international agierenden Unternehmen dominiert, darunter ABB Ltd., Schneider Electric SE, RITTAL GmbH & Co. KG und nVent Hoffman. Daneben gibt es spezialisierte mittelständische Anbieter wie CUBIC‑MODULSYSTEMA/S, DELVALLE BOX und EURO INOX QUALITY SRL, die Nischenlösungen anbieten. Die letzten Jahre haben zu einer leichten Konsolidierung geführt, da größere Player durch Akquisitionen von Technologie‑Start‑Ups ihre Produktportfolios erweitern und die Wertschöpfungskette stärker integrieren.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum europäischen Markt für Edelstahl‑Electrical‑Enclosures?

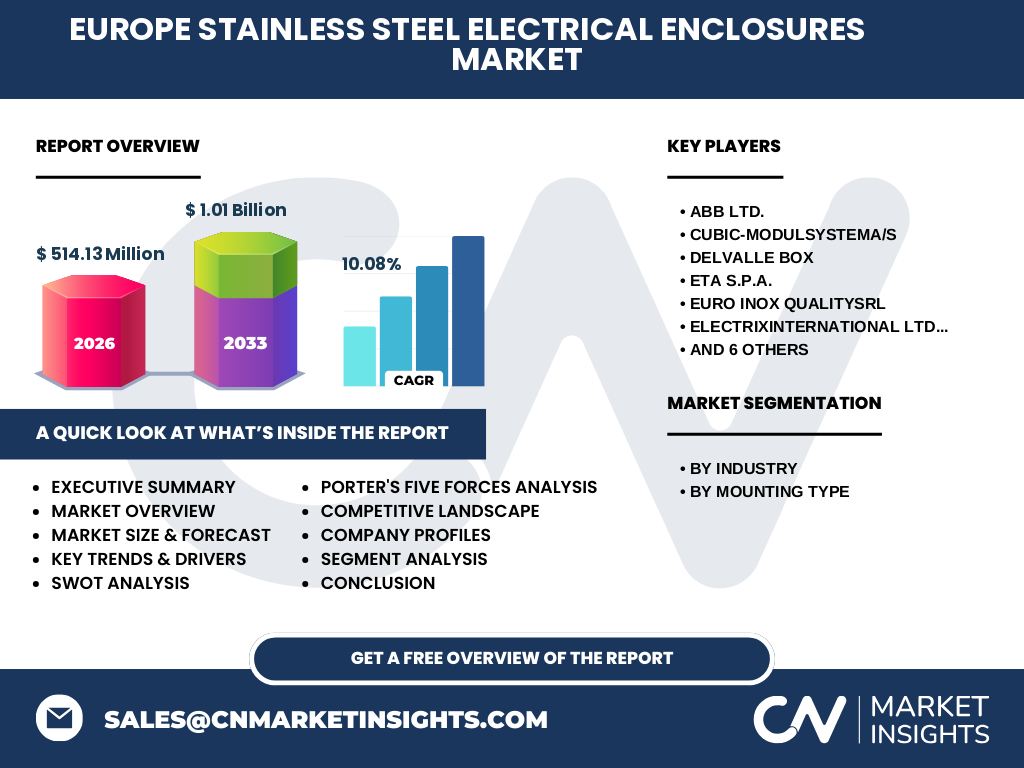

Der europäische Markt für Edelstahl‑Gehäuse für elektrische Anlagen wird 2026 ein Volumen von 514,13 Millionen Euro erreichen und bis 2033 auf etwa 1,01 Milliarde Euro wachsen, bei einer CAGR von 10,08 %. Wachstumstreiber sind Industrialisierung, strengere Sicherheits‑ und Hygienestandards sowie die Digitalisierung von Anlagen. Hauptsegmente nach Branche sind Lebensmittel und Getränke, Medizin und Pharma, Energie und Strom, Logistik und Transport sowie Öl und Gas. Der Markt ist stark fragmentiert, wobei globale Hersteller wie ABB, Schneider Electric und RITTAL die führende Position innehaben, während spezialisierte Unternehmen innovative Nischenprodukte liefern. Chancen liegen in Smart‑Enclosures, modularen Systemen und nachhaltigen Produktionsprozessen.

Wie wird sich der europäische Markt für Edelstahl‑Electrical‑Enclosures von 2025 bis 2032 entwickeln?

Auf Basis der angegebenen CAGR von 10,08 % wird das Marktvolumen von 514,13 Millionen Euro im Jahr 2026 weiter steigen und bis 2032 voraussichtlich die Schwelle von 1 Milliarde Euro überschreiten. Das kontinuierliche Wachstum wird durch steigende Investitionen in erneuerbare Energien, die Modernisierung von Produktionsanlagen in der Lebensmittel‑ und Pharmaindustrie sowie durch neue regulatorische Vorgaben für Explosionsschutz gefördert.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Segmentierung erfolgt nach Branche und Montageart. In den Branchen Lebensmittel und Getränke, Medizin und Pharma, Energie und Strom, Logistik und Transport sowie Öl und Gas teilen sich die Kunden den Gesamtmarkt. Hinsichtlich der Montageart wird zwischen Wandmontage und freistehenden Systemen unterschieden. Beide Montagearten werden parallel betrieben, wobei die Wahl stark von den jeweiligen Anforderungsprofilen der Anwendung abhängt.

Wie ist die globale Verteilung des europäischen Marktes für Edelstahl‑Electrical‑Enclosures nach Region?

Der europäische Markt selbst umfasst die wichtigsten Wirtschaftsräume: westeuropäische Länder (Deutschland, Frankreich, Vereinigtes Königreich, Niederlande), nordeuropäische Länder (Skandinavien), südeuropäische Länder (Italien, Spanien) und Osteuropa. Jeder dieser Teilmärkte trägt zum Gesamtergebnis bei, wobei die westeuropäische Region den größten Anteil liefert, gefolgt von Nordeuropa und Südeuropa. Osteuropa zeigt das höchste Wachstumspotenzial dank neuer Fertigungsinvestitionen.

Welche regionalen Besonderheiten zeichnen die einzelnen europäischen Märkte für Edelstahl‑Electrical‑Enclosures aus?

In Deutschland und Frankreich dominiert die Energie‑ und Strombranche, während in Italien und Spanien die Lebensmittel‑ und Getränkeindustrie eine größere Rolle spielt. Skandinavische Länder legen besonderen Wert auf Nachhaltigkeit und nutzen Edelstahlgehäuse in der Offshore‑Windenergie. Osteuropäische Länder profitieren von staatlichen Förderungen für Industrialisierung, was zu einer steigenden Nachfrage nach kosteneffizienten, aber robusten Gehäusen führt.

Wie präsentieren sich die führenden Unternehmen im europäischen Markt für Edelstahl‑Electrical‑Enclosures und welche Strategien verfolgen sie?

ABB Ltd. fokussiert sich auf integrierte Smart‑Enclosure‑Lösungen und erweitert sein Portfolio durch Software‑Dienstleistungen. Schneider Electric SE setzt auf Energy‑Management‑Systeme und bietet modulare Systeme für die Energie‑ und Strombranche. RITTAL GmbH & Co. KG stärkt seine Position durch aggressive Akquisitionen im Bereich Explosionsschutz. nVent Hoffman entwickelt hochspezialisierte Produkte für die Öl‑ und Gasindustrie. Mittelständische Anbieter wie CUBIC‑MODULSYSTEMA/S und DELVALLE BOX konzentrieren sich auf kundenspezifische Fertigung und schnelle Lieferzeiten.

Wie lässt sich das Wettbewerbsumfeld des europäischen Marktes für Edelstahl‑Electrical‑Enclosures mit dem Porters‑Modell analysieren?

Die Verhandlungsmacht der Kunden ist hoch, weil sie aus zahlreichen Lieferanten wählen können und Qualitätsspezifikationen streng sind. Die Lieferantenmacht ist moderat, da Edelstahl ein standardisiertes Rohmaterial ist, jedoch spezialisierte Fertigungstechnologien die Eintrittsbarrieren erhöhen. Die Bedrohung durch neue Wettbewerber bleibt gering, weil Investitionen in Fertigungsanlagen und Zertifizierungen kostenintensiv sind. Ersatzprodukte (Kunststoff‑ oder Aluminiumgehäuse) stellen eine moderate Bedrohung dar, da sie nicht die gleichen Korrosions- und Sicherheitsstandards erfüllen. Die Rivalität unter den bestehenden Unternehmen ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

Welche SWOT‑Analyse ergibt sich für den europäischen Markt für Edelstahl‑Electrical‑Enclosures?

Stärken: Hohe Produktqualität, Korrosionsbeständigkeit, Einhaltung europäischer Normen, wachsendes Portfolio an Smart‑Lösungen.

Schwächen: Hohe Anschaffungskosten, komplexe Montageprozesse, begrenzte Fachkräfte.

Chancen: Digitalisierung, modulare Baukastensysteme, steigende Nachfrage aus erneuerbaren Energien und Pharma.

Risiken: Wirtschaftliche Abschwünge, volatile Rohstoffpreise für Edelstahl, zunehmender Wettbewerbsdruck durch billigere Alternativmaterialien.

Wie ist die Wertschöpfungskette für Edelstahl‑Electrical‑Enclosures in Europa strukturiert?

Die Kette beginnt bei der Rohstoffbeschaffung (Edelstahl‑Stahlwerke), gefolgt von der Vorverarbeitung (Schneiden, Biegen, Schweißen). Anschließend erfolgt die Oberflächenbehandlung (Passivierung, Lackierung) und die Montage der Internalkomponenten (Kabeltrassen, Schaltschränke). Der letzte Schritt umfasst die Qualitätsprüfung, Zertifizierung und den Versand an Endanwender. Service‑ und Wartungsanbieter ergänzen die Kette, indem sie After‑Sales‑Support und Retrofit‑Lösungen anbieten.

Welche Investment‑Insights sind für potenzielle Investoren im europäischen Markt für Edelstahl‑Electrical‑Enclosures relevant?

Investoren sollten auf Unternehmen setzen, die frühzeitig IoT‑Funktionen in ihre Gehäuse integrieren und ein starkes Service‑Netzwerk besitzen. Die Bewertung von Firmen mit einer klaren Expansionsstrategie in Osteuropa bietet zusätzliches Wachstumspotenzial. Partnerschaften mit Energie‑ und Pharmaunternehmen können stabile Einnahmequellen sichern. Schließlich lohnt sich die Beobachtung von Akquisitionen im Bereich Smart‑Enclosures, da diese die Marktposition schnell stärken können.

Was sind die wichtigsten Schlussfolgerungen zum europäischen Markt für Edelstahl‑Electrical‑Enclosures?

Der Markt befindet sich auf einem robusten Wachstumspfad, unterstützt durch Digitalisierung, Nachhaltigkeit und regulatorische Anforderungen. Die Nachfrage wird durch mehrere Schlüsselindustrien getragen, die jeweils spezifische Anforderungen an Schutz, Hygiene und Zuverlässigkeit stellen. Während die Kosten ein Hindernis bleiben, eröffnen technologische Innovationen und modulare Systeme neue Chancen. Ein diversifiziertes Portfolio und starke Service‑Kompetenzen sind entscheidend, um im kompetitiven Umfeld erfolgreich zu sein.

Wie wurde die vorliegende Marktstudie methodisch durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Branchenberichte, Unternehmenspublikationen, öffentliche Statistiken) und Primärinterviews mit Fachleuten aus Fertigung, Vertrieb und Endnutzer‑Segmenten. Daten wurden trianguliert, um Konsistenz sicherzustellen, und mittels quantitativer Modellierung in die Umsatzprognose (CAGR 10,08 %) überführt. Qualitative Einschätzungen wurden durch Expertenbefragungen validiert.

Was umfasst der Umfang der Forschung und gibt es Einschränkungen?

Die Studie deckt den gesamten europäischen Markt für Edelstahl‑Electrical‑Enclosures ab, segmentiert nach Branche und Montageart. Sie berücksichtigt die wichtigsten Wettbewerber und Markttrends bis 2032. Beschränkungen ergeben sich aus der Nichtverfügbarkeit detaillierter Marktanteilszahlen für einzelne Länder und aus der begrenzten öffentlichen Datenlage zu spezifischen Preisentwicklungen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im europäischen Markt für Edelstahl‑Electrical‑Enclosures?

Zu den Schlüsselakteuren zählen ABB Ltd., Schneider Electric SE, RITTAL GmbH & Co. KG, nVent Hoffman sowie spezialisierte Anbieter wie CUBIC‑MODULSYSTEMA/S, DELVALLE BOX und EURO INOX QUALITY SRL. Aktuelle Entwicklungen umfassen ABBs Einführung einer IoT‑basierten Überwachungsplattform, Schneiders Ausbau seines modularen Systems für die Pharmaindustrie und RITTALs Übernahme eines kleinen Explosionsschutz‑Start‑Ups. nVent hat kürzlich eine Partnerschaft mit einem europäischen Offshore‑Windprojekt angekündigt, um korrosionsbeständige Gehäuse für Unterwasser‑Steuerungen zu liefern.