Was umfasst der Überblick über den Antistatischen Bodenmarkt – Definition, Umfang und Bedeutung?

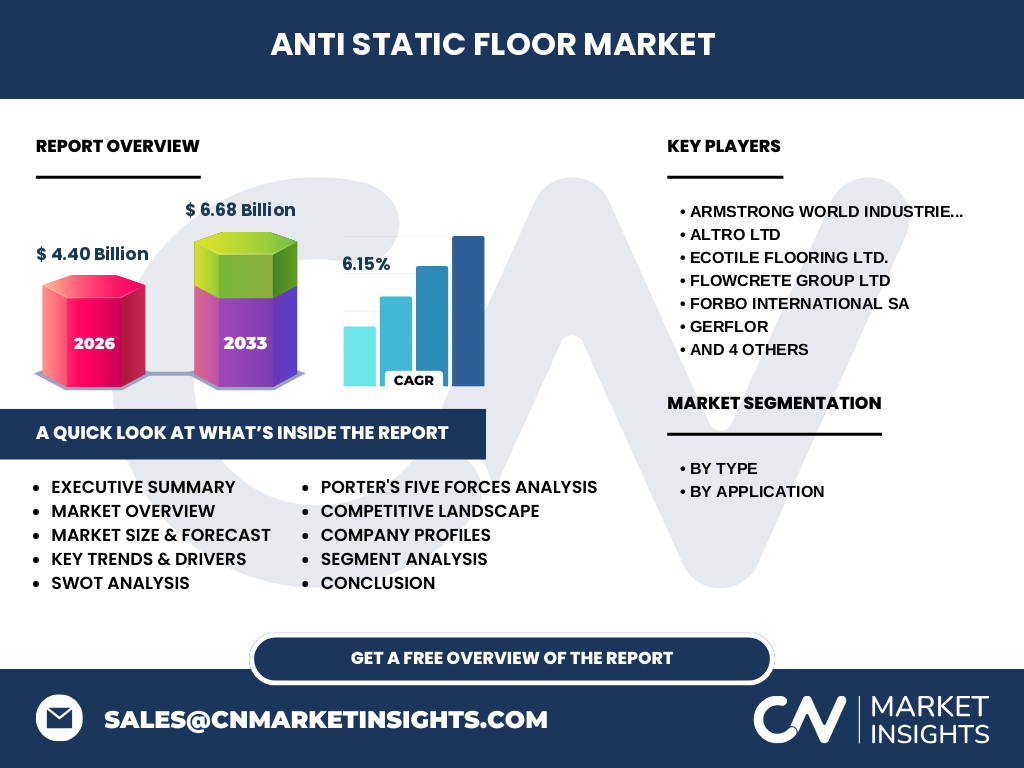

Der Antistatische Bodenmarkt bezieht sich auf spezialisierte Bodenbeläge, die elektrostatische Entladungen (ESD) kontrollieren und ableiten. Der Markt umfasst elastische und nicht-elastische antistatische Bodenbeläge für kritische Anwendungen wie Reinräume, hyperbare Räume im Gesundheitswesen und Elektronikfertigung. Die Marktgröße beträgt 2026 voraussichtlich 4,40 Milliarden und wird bis 2033 auf 6,68 Milliarden wachsen bei einer CAGR von 6,15 %. Diese Böden sind essenziell für Umgebungen, in denen statische Elektrizität empfindliche Elektronik beschädigen, explosionsgefährdete Atmosphären entzünden oder sterile Bedingungen beeinträchtigen kann.

Was sind die Treiber, Hemmnisse, Herausforderungen und Chancen des Antistatischen Bodenmarkts?

Haupttreiber sind die wachsende Elektronikfertigung, strengere ESD-Normen in Reinräumen und steigende Anforderungen im Gesundheitswesen. Hemmnisse umfassen hohe Installationskosten und begrenzte Nachrüstmöglichkeiten bei bestehenden Gebäuden. Herausforderungen liegen in der Standardisierung verschiedener Normen (IEC 61340, ANSI/ESD S20.20) und der Haltbarkeit unter hoher mechanischer Belastung. Chancen eröffnen sich durch Industrie 4.0, wachsende Halbleiterproduktion in Europa und USA sowie innovative Materialien wie leitfähige Polymere und Graphen-basierte Beschichtungen.

Welche Wachstumstrends prägen den Antistatischen Bodenmarkt aktuell und zukünftig?

Aktuelle Trends umfassen die Verschiebung hin zu elastischen antistatischen Bodenbelägen wegen einfacherer Installation und Wartung. Nachhaltigkeit gewinnt an Bedeutung – Hersteller entwickeln recyclingfähige und phthalatfreie Systeme. Modulare Klick-Systeme ermöglichen schnelle Installation ohne Betriebsunterbrechung. In der Elektronikfertigung steigt die Nachfrage nach permanent leitfähigen Böden ohne Nachbehandlung. Smarte Böden mit integrierter Sensorik für Echtzeit-Monitoring der Leitfähigkeit entstehen als Nischenmarkt.

Welche Auswirkungen hatte COVID-19 auf den Antistatischen Bodenmarkt und wie verläuft die Erholung?

Die Pandemie verursachte 2020-2021 temporäre Projektverzögerungen in Nicht-Essential-Bereichen, während Reinraum- und Gesundheitsprojekte als kritische Infrastruktur fortgeführt wurden. Lieferkettenunterbrechungen bei Rohstoffen (PVC, leitfähige Füllstoffe) führten zu Preisanstiegen. Die Erholung ab 2022 wurde durch Nachholeffekte und erhöhte Investitionen in Halbleiterproduktion (CHIPS Acts in USA/EU) beschleunigt. Langfristig stärkte COVID die Bedeutung resilienter Lieferketten und lokaler Produktion für antistatische Bodenbeläge.

Wie gestaltet sich die Wettbewerbslandschaft des Antistatischen Bodenmarkts?

Der Markt ist moderat konsolidiert mit zehn führenden Unternehmen: ARMSTRONG WORLD INDUSTRIES (AWI), Altro Ltd, Ecotile Flooring Ltd., Flowcrete Group Ltd, Forbo International SA, Gerflor, Julie Industries, LG HAUSYS, Mohawk Group und Tarkett. Große Player wie Tarkett, Forbo und Gerflor verfügen über breite Portfolios und globale Vertriebsnetze. Spezialisten wie Ecotile und Flowcrete fokussieren sich auf Hochleistungs-ESD-Systeme. Wettbewerbsfaktoren sind Produktperformance, Zertifizierungen, Installationsservice und regionales Preisniveau.

Was sind die wichtigsten Ergebnisse der Executive Summary zum Antistatischen Bodenmarkt?

Der Antistatische Bodenmarkt wächst von 4,40 Milliarden (2026) auf 6,68 Milliarden (2033) bei 6,15 % CAGR. Drei Hauptanwendungen treiben die Nachfrage: Reinräume, hyperbare Räume im Gesundheitswesen und Elektronikfertigung. Zwei Produkttypen dominieren: elastische und nicht-elastische antistatische Bodenbeläge. Zehn globale Unternehmen kontrollieren signifikante Marktanteile. Wachstumstreiber sind Halbleiterausbau, strengere ESD-Standards und Gesundheitsinvestitionen. Asien-Pazifik führt das Volumenwachstum an, Europa und Nordamerika setzen auf Premium-Lösungen.

Wie lauten die Prognosen für den Antistatischen Bodenmarkt für den Zeitraum 2025-2032?

Basierend auf der Marktgröße von 4,40 Milliarden 2026 und dem Zielwert von 6,68 Milliarden 2033 bei 6,15 % CAGR zeigt der Prognosezeitraum 2025-2032 kontinuierliches Wachstum. 2025 wird auf ca. 4,14 Milliarden geschätzt, 2027 auf ca. 4,67 Milliarden, 2028 auf ca. 4,96 Milliarden, 2029 auf ca. 5,27 Milliarden, 2030 auf ca. 5,59 Milliarden, 2031 auf ca. 5,93 Milliarden und 2032 auf ca. 6,30 Milliarden. Die Elektronikfertigung bleibt der größte Anwendungsmotor, gefolgt von Reinraum-Expansionen in Pharma und Biotech.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung im Antistatischen Bodenmarkt?

Die Segmentierung erfolgt nach Typ in elastische antistatische Bodenbeläge und nicht-elastische antistatische Bodenbeläge. Elastische Varianten (Vinyl, Kautschuk, Linoleum) dominieren durch einfachere Verlegung und Komfort. Nicht-elastische Systeme (Epoxid, Polyurethan) führen in Schwerlastbereichen. Nach Anwendung teilt sich der Markt in Reinräume (Halbleiter, Pharma), hyperbare Räume im Gesundheitswesen (Druckkammern, OP-Säle) und Elektronikfertigung (PCB-Bestückung, Montage). Genaue Marktanteile pro Segment sind im Detailbericht enthalten.

Wie stellt sich die globale Marktgröße und der Marktanteil nach Regionen im Antistatischen Bodenmarkt dar?

Die globale Marktgröße von 4,40 Milliarden (2026) verteilt sich auf Hauptregionen: Asien-Pazifik führt durch massive Halbleiterinvestitionen in China, Taiwan, Südkorea und wachsende Elektronikfertigung in Vietnam, Indien. Nordamerika profitiert vom CHIPS Act und Gesundheitsausbau. Europa treibt Pharma-Reinräume und Automobil-Elektronik. Nahost/Afrika und Lateinamerika zeigen moderates Wachstum durch Infrastrukturprojekte. Regionale Umsatzanteile und Wachstumsraten werden im vollständigen Bericht detailliert ausgewiesen.

Wie fällt die detaillierte Regionalanalyse des Antistatischen Bodenmarkts aus?

Asien-Pazifik: Höchstes Volumenwachstum durch Halbleiter-Fabs (TSMC, Samsung, SMIC) und Elektronik-Clustern. China dominiert, Indien und Vietnam steigen auf. Nordamerika: USA treiben durch Reshoring (Intel, TSMC Arizona) und strenge FDA-Reinraumvorgaben. Kanada wächst in Luftfahrt. Europa: Deutschland (Halbleiter, Pharma), Frankreich, Italien stark. UK und Skandinavien investieren in Rechenzentren. Lateinamerika: Brasilien, Mexiko durch Automobil- und Medizintechnik. Nahost: Golfstaaten bauen Gesundheits- und Technologieparks.

Welche führenden Unternehmensprofile prägen den Antistatischen Bodenmarkt?

ARMSTRONG WORLD INDUSTRIES (AWI): Breites Portfolio, stark in Nordamerika. Altro Ltd: UK-Spezialist für Sicherheits- und ESD-Böden. Ecotile Flooring Ltd.: Modulare Klick-Systeme für schnelle Installation. Flowcrete Group Ltd: Harzbasierte ESD-Systeme für Industrie. Forbo International SA: Linoleum- und Vinyl-ESD-Lösungen, stark in Europa. Gerflor: Französischer Marktführer für elastische Böden. Julie Industries: Nischenanbieter für leitfähige Beschichtungen. LG HAUSYS: Koreanischer Konzern mit Asien-Fokus. Mohawk Group: US-Größe mit kommerziellem Fokus. Tarkett: Globaler Leader mit umfassendem ESD-Portfolio.

Wie lautet die Porter's Five Forces Analyse für den Antistatischen Bodenmarkt?

Lieferantenmacht: Mäßig – Rohstoffe (PVC, leitfähige Rußsorten, Harze) haben mehrere Quellen, aber Spezialadditiva sind limitiert. Käufermacht: Mittel – Großprojekte (Fabs, Krankenhäuser) verhandeln stark, Standardprojekte weniger. Neueintrittsbarrieren: Hoch – Zertifizierungen (ESD, Reinraum), Referenzprojekte, Vertriebsnetze. Substitutionsgefahr: Gering – Alternative ESD-Maßnahmen (Ionisatoren, Kleidung) ergänzen, ersetzen Böden nicht. Wettbewerbsrivalität: Hoch – 10 große Player, Preis- und Innovationsdruck, regionale Stärken.

Was zeigt die SWOT-Analyse des Antistatischen Bodenmarkts?

Stärken: Unersetzlichkeit in kritischen Umgebungen, technologische Reife, wiederkehrende Nachfrage durch Normen. Schwächen: Hohe Erstinvestition, Installationskomplexität, Abhängigkeit von Bauzyklen. Chancen: Halbleiterboom (CHIPS Acts), Gesundheitsausbau, Industrie 4.0, nachhaltige Materialien, smarte Böden. Risiken: Konjunktursensitivität (Bau), Rohstoffvolatilität, normative Fragmentierung, Arbeitskräftemangel bei Fachverlegung, chinesische Low-Cost-Konkurrenz.

Wie gestaltet sich die Wertschöpfungskettenanalyse des Antistatischen Bodenmarkts?

Rohstofflieferanten (PVC-Hersteller, leitfähige Füllstoffe, Harze, Weichmacher) → Compoundierung & Formulierung → Bodenbelagsherstellung (Kalander, Extrusion, Beschichtung) → Qualitätsprüfung & Zertifizierung (ESD-Normen, Reinraumklasse) → Distribution (Großhändler, Spezialhändler) → Fachverleger/Installateure → Endkunden (Halbleiter, Pharma, Gesundheitswesen, Elektronik). Service-Schicht: Planung, Untergrundvorbereitung, Installation, Validierung, Wartung. Werttreiber: Zertifizierungssicherheit, Installationsgeschwindigkeit, Lebenszykluskosten.

Welche wichtigen Investitionsinsights gibt es für den Antistatischen Bodenmarkt?

Strategische Investitionen sollten auf: 1) Kapazitätsausbau für elastische ESD-Böden in Asien-Pazifik und Nordamerika (Halbleiter-Nachfrage). 2) F&E für phthalatfreie, recyclingfähige und biobasierte Systeme (ESG-Compliance). 3) Digitale Tools: BIM-Objekte, AR-Installationssupport, Leitfähigkeits-Monitoring. 4) Vertikale Integration: Eigene Compoundierung für Kostenvorteile und Lieferkettenkontrolle. 5) Regionalen Vertriebsausbau in Schwellenmärkten (Indien, Vietnam, Mexiko). 6) Service-Modelle: Miete/Leasing für temporäre Reinräume.

Was sind die Schlussfolgerungen und wichtigsten Erkenntnisse zum Antistatischen Bodenmarkt?

Der Antistatische Bodenmarkt weist mit 6,15 % CAGR (2026: 4,40 Mrd., 2033: 6,68 Mrd.) robustes Wachstum auf. Drei Säulen tragen die Nachfrage: Halbleiter/Elektronik, Pharma/Reinräume, Gesundheitswesen. Elastische Böden gewinnen Marktanteile durch Installationsvorteile. Zehn globale Player dominieren, regionale Spezialisten besetzen Nischen. Kritische Erfolgsfaktoren: Normkonformität, Installationsnetzwerk, Materialinnovation. Investitionen in Nachhaltigkeit und Digitalisierung sichern langfristige Wettbewerbsfähigkeit.

Welche Forschungsmethodik wurde für diese Marktanalyse angewendet?

Die Analyse basiert auf einem Mixed-Methods-Ansatz: Primärforschung durch strukturierte Interviews mit Branchenexperten (Hersteller, Verleger, Endanwender, Normungsgremien) in allen Schlüsselregionen. Sekundärforschung umfasst Finanzberichte der Top-10-Unternehmen, Patentanalysen, Verbandsdaten (ESDA, IEC, VDI), Bau- und Baugenehmigungsstatistiken, Halbleiter-Kapazitätsankündigungen. Marktsizing erfolgt Bottom-up (Projektpipeline) und Top-down (Umsatzmarktanteile). Validierung durch Triangulation und Expertenpanel-Reviews.

Welchen Umfang und welche Limitationen hat die Forschung zum Antistatischen Bodenmarkt?

Der Forschungszeitraum deckt 2025-2033 ab mit Basisjahr 2026. Geografisch global mit Fokus auf 25 Schlüsselländer. Segmentiert nach zwei Produkttypen (elastisch/nicht-elastisch) und drei Anwendungen (Reinräume, hyperbare Gesundheitsräume, Elektronikfertigung). Zehn Unternehmen detailiert profiliert. Nicht abgedeckt: Wohnbau, allgemeine Gewerbeflächen, temporäre ESD-Matten, Personalerodungsausrüstung. Währungen in USD. Prognosen basieren auf angekündigten Investitionen – tatsächliche Realisierung kann abweichen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Antistatischen Bodenmarkt?

Die Top-10 Unternehmen (AWI, Altro, Ecotile, Flowcrete, Forbo, Gerflor, Julie Industries, LG HAUSYS, Mohawk, Tarkett) treiben Innovation voran. Jüngste Entwicklungen: Tarkett launchte phthalatfreie ESD-Vinylkollektion 2023. Forbo erweiterte Cleanroom-Produktionskapazität in Europa. Gerflor übernahm Spezialisten für leitfähige Beschichtungen. Flowcrete führte antimikrobielle ESD-Harze für Gesundheitswesen ein. Ecotile patentierte neue Klick-Verbindung mit verbesserter Leitfähigkeit. LG HAUSYS investiert in Vietnam-Produktion. AWI stärkt Nordamerika-Vertrieb durch Akquisitionen.