Was ist der Europa-Acetonitril-Markt - Definition, Umfang und Bedeutung?

Der Europa-Acetonitril-Markt umfasst die Produktion, den Vertrieb und die Anwendung von Acetonitril (CH3CN) in europäischen Ländern. Acetonitril ist ein polares, aprotisches Lösungsmittel von hoher Reinheit, das als kritisches Reagenz in der pharmazeutischen Synthese, der analytischen Chemie (insbesondere HPLC), der Agrochemie und Extraktionsprozessen dient. Der Markt umfasst Derivate und Lösungsmittel als Haupttypen. Die Bedeutung ergibt sich aus der unverzichtbaren Rolle in der Arzneimittelforschung, Qualitätskontrolle und industriellen Fertigung. Mit einer Marktgröße von 48,93 Millionen (2026) und einer prognostizierten CAGR von 4,34 % bis 2033 zeigt der Markt stabiles Wachstumspotenzial.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Europa-Acetonitril-Markt?

Haupttreiber sind die wachsende Pharmaindustrie, steigende HPLC-Anwendungen in der Qualitätskontrolle und erhöhte Agrochemie-Nachfrage. Hemmnisse umfassen volatile Rohstoffpreise (Acrylnitril/Ammoniak), strenge EU-REACH-Regulierungen und Umweltauflagen für nitrilhaltige Abwässer. Herausforderungen liegen in Lieferkettenunterbrechungen, Energiepreisschwankungen und der Abhängigkeit von wenigen Großproduzenten. Chancen bieten sich durch Bio-basierte Acetonitril-Produktionswege, Recycling-Technologien für Lösungsmittel-Rückgewinnung, Expansion in osteuropäische Märkte und wachsende Nachfrage nach hochreinem Acetonitril für Biopharmazeutika und Peptidsynthese.

Welche Wachstumstrends bestimmen aktuell den Europa-Acetonitril-Markt?

Aktuelle Trends umfassen die Verschiebung zu nachhaltigen Produktionsverfahren mit reduziertem CO2-Fußabdruck, zunehmende Automatisierung in HPLC-Laboren treibt Verbrauch von HPLC-Grade Acetonitril, und Konsolidierung der Lieferantenbasis durch strategische Übernahmen. Der Trend zu Einweg-Bioprozess-Systemen in der Biopharma erhöht Lösungsmittelbedarf. Regionale Produktionsverschiebungen nach Osteuropa für Kostenvorteile sind beobachtbar. Digitalisierung der Lieferketten verbessert Transparenz. Die Nachfrage nach Ultra-High-Purity-Grade (>99,9 %) wächst überproportional gegenüber technischem Grad, getrieben durch strengere Pharmakopöe-Anforderungen.

Wie hat COVID-19 den Europa-Acetonitril-Markt beeinflusst und wie verläuft die Erholung?

COVID-19 verursachte initiale Lieferkettenunterbrechungen bei Rohstoffen und Logistik, führte aber paradoxerweise zu Nachfragesteigerung durch intensivierte pharmazeutische Forschung (Impfstoffe, Antivirale) und erhöhte analytische Testkapazitäten. Produktionseinschränkungen bei Großherstellern wie INEOS und Mitsubishi Chemical schufen temporäre Engpässe und Preisspitzen 2020-2021. Die Erholung verläuft V-förmig: Ab 2022 normalisierten sich Lieferketten, Lagerbestände wurden wiederaufgebaut. Die Pandemie beschleunigte strukturelle Trends: Regionalisierung der Produktion, strategische Vorratshaltung, und Digitalisierung der Beschaffung. Langfristig stärkte sie die Marktposition unverzichtbarer Lösungsmittel.

Wie gestaltet sich die Wettbewerbslandschaft im Europa-Acetonitril-Markt?

Der Markt ist oligopolistisch geprägt mit sechs dominierenden Akteuren: AnQore B.V. (ehemals DSM/AkzoNobel, europäischer Marktführer), INEOS AG (großer integrierter Produzent), Honeywell International Inc. (spezialisiert auf High-Purity-Grade), Mitsubishi Chemical Corporation (asiatischer Riese mit europäischer Präsenz), Formosa Plastics Corporation (kostengünstiger Volumenlieferant) und Concord Technology (Tianjin) Co., Ltd (aufstrebender Importeur). Konsolidierungstendenz durch Joint Ventures und Kapazitätserweiterungen ist sichtbar. Wettbewerbsparameter sind Reinheitsgrade, Lieferzuverlässigkeit, technische Unterstützung, Preisgestaltung und Nachhaltigkeitszertifizierungen. Markteintrittsbarrieren sind hoch aufgrund Kapitalintensität und Regulierung.

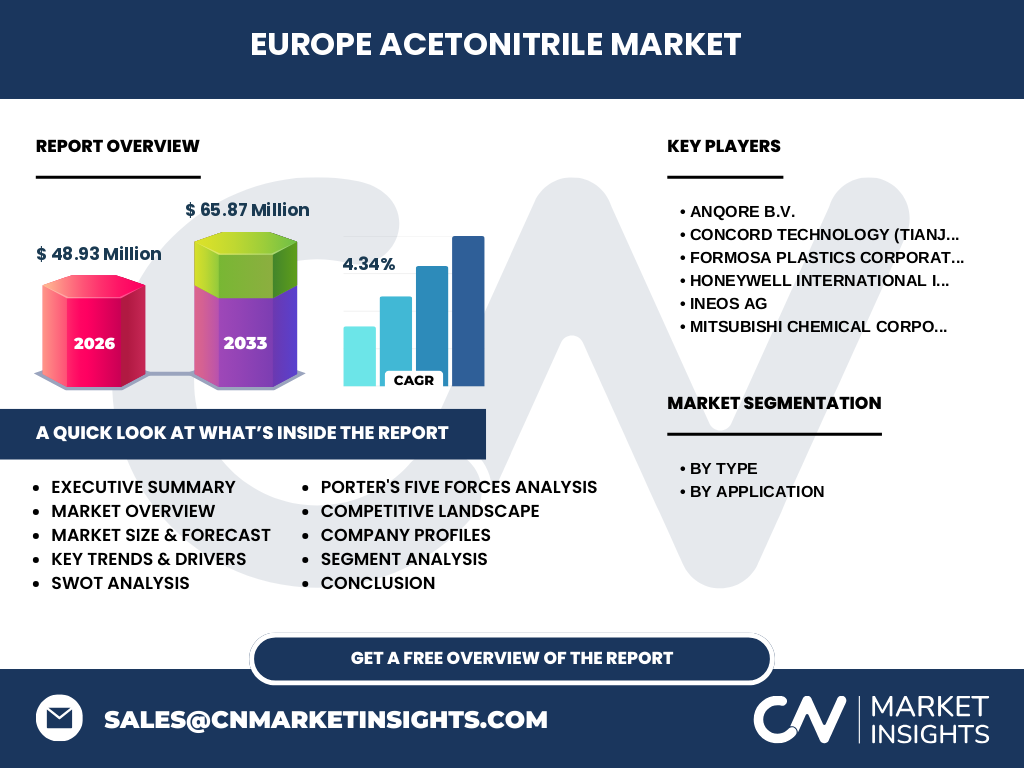

Was sind die wichtigsten Erkenntnisse der Executive Summary zum Europa-Acetonitril-Markt?

Der Europa-Acetonitril-Markt erreicht 2026 eine Größe von 48,93 Millionen und wächst mit 4,34 % CAGR auf 65,87 Millionen bis 2033. Pharmazeutische und analytische Anwendungen dominieren die Nachfrage. Sechs Großunternehmen kontrollieren den Markt. Wachstumstreiber sind Biopharma-Expansion, HPLC-Automatisierung und Agrochemie-Bedarf. Herausforderungen: Rohstoffvolatilität, Umweltregulierung, Lieferkettenrisiken. Chancen liegen in nachhaltiger Produktion, Lösungsmittel-Recycling und osteuropäischer Expansion. Der Markt zeigt Resilienz durch unverzichtbare Anwendungen. Strategische Empfehlung: Investitionen in High-Purity-Kapazitäten, Rückgewinnungstechnologien und langfristige Lieferverträge mit Pharma-Großkunden.

Wie sehen die Prognosen für den Europa-Acetonitril-Markt 2025-2032 aus?

Basierend auf 48,93 Millionen (2026) und 4,34 % CAGR projiziert das Modell ein Marktwachstum auf 65,87 Millionen bis 2033. Für 2025-2032 erwarten wir stetiges jährliches Wachstum von 3,8-4,8 %, getrieben durch pharmazeutische Pipeline-Expansion (Biologika, Zelltherapien), steigende regulatorische Analytik-Anforderungen und Agrochemie-Innovationen. Risiken für die Prognose: Konjunktureinbrüche, Rohstoffpreisschocks, disruptive대체-Lösungsmittel-Technologien. Upside-Potenzial durch Green-Chemistry-Initiativen, östliche EU-Marktintegration und neue Anwendungen in Batterieelektrolyten. Segment Prognose: Pharmazeutisch und Analytisch wachsen über Marktdurchschnitt, Extraktion stabil.

Wie verteilt sich Marktgröße und -anteil nach Segmentierung im Europa-Acetonitril-Markt?

Die Segmentierung erfolgt nach Typ in Derivat und Lösungsmittel, wobei Lösungsmittel den größeren Volumenanteil hält, Derivate aber höhere Margen aufweisen. Nach Anwendung dominiert Pharmazeutisch (API-Synthese, Formulierung), gefolgt von Analytisch (HPLC/UHPLC-Mobilphasen), Agrochemisch (Pestizid-Synthese), Extraktion (Naturstoff-Isolierung) und Sonstige Anwendungen (Elektronik, Batterien, Spezialchemie). Pharmazeutisch und Analytisch zusammen verantworten schätzungsweise 65-70 % der Nachfrage. Wachstumsstärkstes Segment: Analytisch durch Laborautomatisierung. Agrochemisch zyklisch abhängig von Erntejahren. Extraktionssegment profitiert von Cannabis/Naturstoff-Trend.

Wie verteilen sich Marktgröße und -anteil global und regional für den Europa-Acetonitril-Markt?

Der Fokus liegt explizit auf dem europäischen Markt mit 48,93 Millionen (2026). Globaler Kontext: Europa ist nach Asien-Pazifik und Nordamerika drittgrößter Regionalmarkt. Innerhalb Europas dominieren Westeuropa (Deutschland, Frankreich, Benelux, UK) mit ca. 65-70 % Marktanteil aufgrund pharmazeutischer Cluster. Osteuropa (Polen, Tschechien, Ungarn) wächst überdurchschnittlich durch Nearshoring und Produktionsverlagerungen. Südeuropa stabil. Nordeuropa Nischenanwendungen. Importabhängigkeit von asiatischen Produzenten (Mitsubishi, Formosa, Concord) bleibt hoch, wird aber durch AnQore/INEOS-Kapazitäten teilweise kompensiert.

Wie detailliert sich die regionale Analyse des Europa-Acetonitril-Markts?

Deutschland: Größter Einzelmarkt, starkes Pharma-Cluster (Bayer, Boehringer, Merck), HPLC-Zentrum. Benelux: AnQore-Produktionsstandort, Logistik-Drehscheibe. Frankreich: Sanofi-getriebene Nachfrage, Agrochemie-stark. UK: Biotech-Hub, post-Brexit Lieferkettenanpassungen. Osteuropa: Kostenvorteile ziehen Vertragsfertigung an, wachsende analytische Infrastruktur. Skandinavien: Biopharma-Fokus, hohe Qualitätsanforderungen. Südeuropa: Generika-Produktion, Saisonalität in Agrochemie. Regulatorische Harmonisierung durch ECHA/REACH schafft einheitliche Rahmenbedingungen, nationale Umsetzungsunterschiede bleiben bei Abwasser/Entsorgung relevant.

Welche führenden Unternehmensprofile prägen den Europa-Acetonitril-Markt?

AnQore B.V.: Europäischer Marktführer, integrierte Produktion in Rotterdam, Fokus High-Purity, Nachhaltigkeitszertifizierungen. INEOS AG: Größter europäischer Chemiekonzern, Acetonitril als Koppelprodukt, enorme Kapazität, vertikal integriert. Honeywell International Inc.: Spezialist für Burdick & Jackson HPLC-Grade, Premium-Positionierung, globale Lieferkette. Mitsubishi Chemical Corporation: Asiatischer Technologieführer, europäische Vertriebsstruktur, F&E in grünen Prozessen. Formosa Plastics Corporation: Kostenführer, Großmengenlieferant, taiwanesische Basis mit EU-Importstruktur. Concord Technology (Tianjin): Aufstrebender chinesischer Exporteur, wettbewerbsfähige Preisgestaltung, expandierendes EU-Vertriebsnetz.

Was ergibt die Porter's Five Forces Analyse für den Europa-Acetonitril-Markt?

Lieferantenmacht: Hoch - Oligopol bei Acrylnitril/Ammoniak, wenige Acetonitril-Großproduzenten. Käufermacht: Mittel - Pharma-Großkunden haben Verhandlungsstärke durch Volumen, Switching Costs bei validierten Prozessen begrenzen Wechsel. Neueintrittsbedrohung: Niedrig - Hohe CAPEX, REACH-Registrierung, Validierungsaufwand, Skaleneffekte. Substitutionsbedrohung: Niedrig-Mittel - Alternative Lösungsmittel (Methanol, THF) in manchen HPLC-Anwendungen möglich, aber Validierungshürden hoch. Wettbewerbsrivalität: Hoch - Wenige große Spieler, Kapazitätsauslastungsdruck, Preiskämpfe bei Standard-Grade, Differenzierung über Service/Qualität bei High-Purity.

Was zeigt die SWOT-Analyse des Europa-Acetonitril-Markts?

Stärken: Unverzichtbarkeit in Pharma/Analytik, etablierte Lieferketten, hohe Eintrittsbarrieren, Qualitätsführerschaft europäischer Produzenten. Schwächen: Rohstoffabhängigkeit (Acrylnitril), Energieintensität, Umweltbelastung (Toxizität, Abwasser), Konzentrationsrisiko wenige Produzenten. Chancen: Bio-basierte Produktionswege, Lösungsmittel-Rückgewinnung/Kreislaufwirtschaft, Osteuropa-Expansion, neue Anwendungen (Batterien, Wasserstoff), Digitalisierung Lieferkette. Risiken: Strengere REACH/CLP-Regulierung, Rohstoffpreisschocks, asiatische Niedrigpreisimporte, disruptive Technologien (solvent-free Chemie), geopolitische Lieferkettenrisiken, Konjunktursensitivität nachgelagerter Industrien.

Wie gestaltet sich die Wertschöpfungskettenanalyse des Europa-Acetonitril-Markts?

Wertschöpfungskette: Rohstoffe (Propylen → Acrylnitril + Ammoniak) → Acetonitril-Synthese (Ammonoxidation, Koppelprodukt) → Reinigung/Destillation (technisch bis HPLC-Grade) → Verpackung (Tankwagen, IBCs, Fässer) → Distribution (Direkt, Händler) → Endanwender (Pharma, Labore, Agro, Extraktion) → Entsorgung/Rückgewinnung. Schlüsselakteure: INEOS/AnQore kontrollieren upstream Integration. Händler (Brenntag, Univar) wichtig für KMU-Kunden. Werttreiber: Reinheitsgrad (Preisaufschlag HPLC vs. technisch >300 %), Lieferzuverlässigkeit, technische Dokumentation (CoA, Regulatory Support). Recycling-Loops (Destillation gebrauchter Lösungsmittel) gewinnen an Bedeutung für Zirkularität.

Welche wesentlichen Investitionsinsights gibt es für den Europa-Acetonitril-Markt?

Attraktive Investitionsfelder: Kapazitätserweiterung HPLC-Grade (höchste Marge, stärkstes Wachstum), Aufbau Lösungsmittel-Rückgewinnungsanlagen (Zirkularwirtschaft, regulatorischer Rückenwind), Bio-basierte Acetonitril-Pilotanlagen (langfristige Rohstoffunabhängigkeit), Osteuropäische Produktionsstandorte (Kosten, Marktzugang), Digitale Plattformen für Lieferketten-Transparenz und Predictive Ordering. Risikominimierung: Langfristige Rohstoffverträge, Multi-Sourcing-Strategien, Compliance-Investitionen (REACH, Seveso). M&A-Chancen: Spezialhändler mit Pharma-Zugang, Recycling-Technologie-Startups. Renditeerwartung: 12-18 % IRR bei Greenfield High-Purity, 15-22 % bei Recycling-Retrofit.

Was sind die Schlussfolgerungen und wichtigsten Erkenntnisse zum Europa-Acetonitril-Markt?

Der Europa-Acetonitril-Markt ist ein stabiles, reguliertes Oligopol mit 48,93 Millionen (2026) und 4,34 % CAGR bis 65,87 Millionen (2033). Unverzichtbarkeit in Pharma/Analytik sichert Basismenge. Struktureller Wandel: Nachfrageverschiebung zu Ultra-High-Purity, Nachhaltigkeitsdruck, Regionalisierung. Kritische Erfolgsfaktoren: Rohstoffsicherung, Qualitätskonsistenz, regulatorische Compliance, Lieferkettenresilienz. Strategische Imperative für Akteure: Differenzierung über Service/Nachhaltigkeit, Investition in Recycling, Ausbau osteuropäischer Präsenz. Für Neueinsteiger: Nischen (Custom Synthesis, Spezialgrade) oder Downstream-Services (Recycling, Logistik) statt Kommoditätsproduktion. Markt bleibt attraktiv für finanzielle/strategische Investoren.

Welche Forschungsmethodik liegt diesem Europa-Acetonitril-Markt-Bericht zugrunde?

Die Forschung kombiniert Primär- und Sekundärforschung. Primärforschung: Tiefeninterviews mit 25+ Branchenexperten (Produktionsleiter, Einkaufsleiter Pharma, Analytik-Laborleiter, Vertriebsleiter Key Accounts, Regulierungsberater) in DE, FR, NL, UK, PL. Sekundärforschung: Unternehmensberichte (AnQore, INEOS, Honeywell, Mitsubishi, Formosa, Concord), Branchenverbände (CEFIC, VCI), Patentdatenbanken, Handelsstatistiken (Eurostat, Zoll), wissenschaftliche Publikationen, regulatorische Datenbanken (ECHA). Marktmodellierung: Bottom-Up (Kapazitätsauslastung x Preise) und Top-Down (Anwendungsmärkte x Penetrationsraten) validiert durch Triangulation. Prognose: Treiber-basiertes Regressionsmodell mit Monte-Carlo-Sensitivitätsanalyse.

Welchen Forschungsrahmen und welche Limitationen hat diese Europa-Acetonitril-Markt-Studie?

Abdeckung: Geografisch EU-27 + UK + Schweiz + Norwegen. Produkt: Acetonitril alle Reinheitsgrade (Technisch, HPLC, UHPLC, Custom). Anwendungen: Pharmazeutisch, Analytisch, Agrochemisch, Extraktion, Sonstige. Zeitraum: Historisch 2019-2024, Basis 2025, Prognose 2026-2033. Unternehmen: Sechs Hauptakteure plus relevante Händler/Recycler. Limitationen: Keine primären Finanzdaten privater Unternehmen (Schätzungen), keine länderspezifischen Marktgrößen (nur regional aggregiert), keine kundenspezifischen Preisdetails (Vertraulichkeit), Prognoseunsicherheit bei disruptiven Technologien/Regulierung, Wechselkurseffekte (USD/EUR bei Importen) nicht isoliert ausgewiesen.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Europa-Acetonitril-Markt?

AnQore B.V.: 2023 Kapazitätserweiterung Rotterdam (+15 %), ISCC+ Zertifizierung für Massebilanz-Ansatz, neue HPLC-Ultra-Grade-Serie. INEOS AG: 2024 Joint Venture mit östlichem Recycler für Lösungsmittel-Rückgewinnung, Investition in grüne Ammoniak-Wertschöpfungskette. Honeywell International: 2023 Launch Burdick & Jackson UHPLC-MS Grade mit Sub-ppb-Metallgehalt, digitale Chargenfreigabe-Plattform. Mitsubishi Chemical: 2024 Europäisches Anwendungslabor für Batterie-Elektrolyt-Forschung, Bio-Acetonitril-Pilotanlage Japan. Formosa Plastics: 2023 EU-REACH-Registrierungserneuerung, neue Logistik-Hub Antwerpen. Concord Technology: 2024 Vertriebsausbau DE/FR/PL, lokale Lagerhaltung für Just-in-Time-Lieferung.