Was umfasst der Asien-Pazifik-Markt für elektronische Kamerastabilisatoren – Definition, Umfang und Bedeutung?

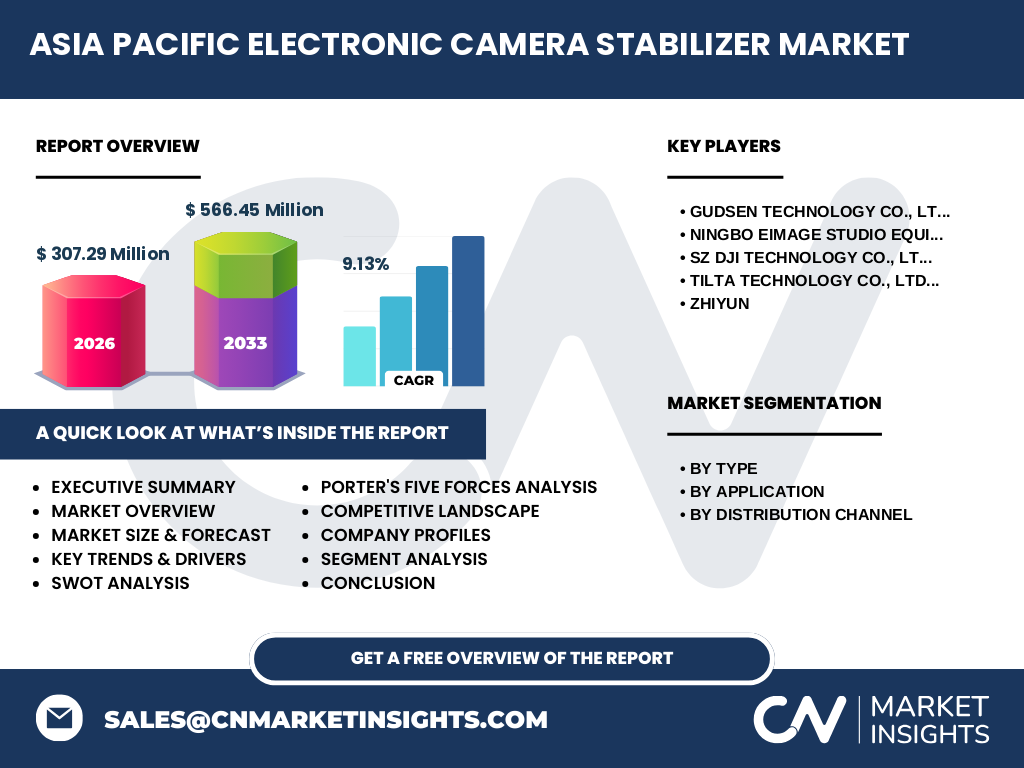

Der Asien-Pazifik-Markt für elektronische Kamerastabilisatoren umfasst Geräte wie Gimbal-Stabilisatoren für Kinokameras, DSLRs, Actionkameras und Smartphones. Der Markt wird 2026 auf 307,29 Millionen USD geschätzt und wächst bis 2033 auf 566,45 Millionen USD bei einer CAGR von 9,13 %. Er deckt typbasierte Segmente (körpermontiert, handgeführt), Anwendungen (Kinokamera, DSLR, Actionkamera, Smartphone) und Vertriebskanäle (Offline, Online) ab. Hauptakteure sind Gudsen, Ningbo Eimage, DJI, Tilta und Zhiyun.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Markt?

Wachstumstreiber sind die steigende Nachfrage nach professionellem Video-Content, Social-Media-Trends und technologische Fortschritte bei Gimbal-Systemen. Hemmnisse umfassen hohe Anschaffungskosten und begrenzte Akkulaufzeit. Herausforderungen liegen in der Fragmentierung der Vertriebskanäle und Preisempfindlichkeit in Schwellenländern. Chancen bieten sich durch Integration von KI-Tracking, leichte Materialien und Expansion im Online-Handel, besonders in China, Indien und Südostasien.

Welche aktuellen und aufkommenden Wachstumstrends bestimmen den Markt?

Zu den Schlüsseltrends zählen die Miniaturisierung von Stabilisatoren für Smartphones, KI-gestützte Objektverfolgung, modulare Designs für vielseitige Kameratypen und wachsende Beliebtheit von Vlogging- und Live-Streaming-Ausrüstung. Der Online-Vertrieb gewinnt an Bedeutung, während Hersteller wie DJI und Zhiyun Ökosysteme aus App-Steuerung, Zubehör und Cloud-Diensten aufbauen. Auch 3-Achsen-Gimbals mit verbesserter Tragfähigkeit für Kinokameras setzen sich durch.

Wie hat COVID-19 den Markt beeinflusst und wie verläuft die Erholung?

Die Pandemie verursachte 2020-2021 temporäre Lieferkettenunterbrechungen und reduzierte professionelle Filmproduktionen. Gleichzeitig stieg die Nachfrage nach Heimanwendungen für Content-Erstellung, Vlogging und Online-Unterricht, was den Absatz von Smartphone- und Actionkamera-Stabilisatoren ankurbelte. Die Erholung ab 2022 wurde durch wieder anlaufende Filmproduktionen und anhaltenden Digitalisierungsdruck getragen, was das Wachstum auf die prognostizierte CAGR von 9,13 % bis 2033 stützt.

Wie gestaltet sich die Wettbewerbslandschaft und Marktkonsolidierung?

Der Markt wird von wenigen großen Anbietern dominiert: DJI führt mit starker Marke und Ökosystem, gefolgt von Zhiyun, Gudsen (Moza), Tilta und Ningbo Eimage. Diese Unternehmen investieren stark in F&E, Patentportfolios und Vertriebsnetze. Konsolidierung zeigt sich durch strategische Partnerschaften, Übernahmen kleinerer Nischenanbieter und Erweiterung der Produktpalette über alle Anwendungssegmente hinweg. Preiswettbewerb bleibt intensiv im Einstiegssegment.

Was sind die Kernaussagen der Executive Summary?

Der Asien-Pazifik-Markt für elektronische Kamerastabilisatoren wächst robust von 307,29 Mio. USD (2026) auf 566,45 Mio. USD (2033) bei 9,13 % CAGR. Treiber sind Content-Creation-Boom, technologische Innovation und breitere Anwendungsbereiche. Schlüsselakteure DJI, Zhiyun, Gudsen, Tilta und Ningbo Eimage decken Typen (körpermontiert, handgeführt), Anwendungen (Kinokamera, DSLR, Actionkamera, Smartphone) und Kanäle (Offline, Online) ab. Chancen liegen in KI-Integration und aufstrebenden Märkten.

Wie lauten die Prognosen für den Zeitraum 2025-2032?

Basierend auf den vorliegenden Daten wird der Markt 2026 307,29 Millionen USD erreichen und im Prognosezeitraum 2027 bis 2033 auf 566,45 Millionen USD ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,13 % entspricht. Die Schätzungen berücksichtigen anhaltende Nachfrage nach professionellen und Consumer-Stabilisatoren, technologische Upgrades und Expansionsdynamik in den asiatischen Kernmärkten China, Japan, Südkorea und Indien.

Wie verteilen sich Marktgröße und -anteile auf die Segmente Typ, Anwendung und Vertriebskanal?

Die Segmentierung erfolgt nach Typ in körpermontierte und handgeführte Systeme, nach Anwendung in Kinokamera, DSLR, Actionkamera und Smartphone sowie nach Vertriebskanal in Offline- und Online-Handel. Genaue Marktanteile pro Segment werden nicht separat ausgewiesen, jedoch dominieren handgeführte Gimbal für DSLR und Smartphone das Volumen, während Kinokamera-Stabilisatoren höhere Durchschnittspreise erzielen. Online-Kanäle gewinnen aufgrund von Direct-to-Consumer-Strategien der Hersteller an Anteil.

Wie stellt sich die geografische Verteilung der Marktgröße und -anteile innerhalb Asien-Pazifiks dar?

Der Bericht fokussiert auf die Region Asien-Pazifik als Gesamtmarkt mit einer Größe von 307,29 Mio. USD (2026) und 566,45 Mio. USD (2033). Eine detaillierte Länderaufschlüsselung (z. B. China, Japan, Indien, Südkorea, ASEAN) liegt nicht vor. China gilt als größter Einzelmarkt aufgrund starker Fertigungsbasis, hohem Inlandsverbrauch und Präsenz führender Hersteller wie DJI, Zhiyun und Gudsen. Andere Volkswirtschaften zeigen hohes Wachstumspotenzial.

Wie schneiden die einzelnen Teilregionen im Asien-Pazifik-Raum ab?

Eine granulare regionale Analyse nach Ländern oder Subregionen wird im vorliegenden Datensatz nicht bereitgestellt. Allgemein profitieren ostasiatische Märkte (China, Japan, Südkorea) von hoher Technologieaffinität und starker Produktionsinfrastruktur. Süd- und Südostasien (Indien, Indonesien, Vietnam) verzeichnen steigende Nachfrage durch wachsende Creator-Economy und erschwinglichere Einstiegsmodelle. Australien und Neuseeland bilden stabile Nischenmärkte für Profi-Equipment.

Welche Profile und Strategien weisen die führenden Unternehmen auf?

Die Top-Unternehmen sind: DJI (Marktführer, starkes Ökosystem, breites Portfolio), Zhiyun (Fokus auf Preis-Leistung, innovative App-Integration), Gudsen/Moza (Professionelle Kinolösungen, modulare Systeme), Tilta (High-End-Zubehör, Kamera-Käfige, Fokus auf Filmemacher), Ningbo Eimage (Kosteneffiziente Lösungen, OEM/ODM-Stärke). Alle investieren in F&E, direkte Online-Vertriebe und lokale Partnerschaften zur Marktdurchdringung.

Wie bewertet die Porter’s Five Forces Analyse die Wettbewerbsintensität?

Die Bedrohung durch neue Marktteilnehmer ist moderat aufgrund hoher F&E-Hürden und Markenbindung. Verhandlungsmacht der Lieferanten (Sensoren, Motoren, Elektronik) ist mittel. Käufermacht ist hoch durch viele Alternativen und Preistransparenz online. Substitutionsgefahr besteht durch kamerainterne Stabilisierung (IBIS) und Software-Stabilisierung, jedoch mit Qualitätsverlust. Rivalität unter den fünf Hauptakteuren ist intensiv, getrieben durch Innovation, Preis und Vertrieb.

Was zeigt die SWOT-Analyse für den Markt?

Stärken: Technologische Führerschaft asiatischer Hersteller, skalierbare Fertigung, wachsende Creator-Basis. Schwächen: Preisempfindlichkeit, Abhängigkeit von Lieferketten, begrenzte Differenzierung im Low-End. Chancen: KI/ML-Integration, Expansion in Emerging Markets, Dienstleistungsmodelle (Abo-Apps). Risiken: Wirtschaftliche Abschwünge, Handelsspannungen, schnelle Obsoleszenz durch Smartphone-Kamera-Verbesserungen, regulatorische Hürden bei Drohnen-bezogenen Technologien.

Wie gestaltet sich die Wertschöpfungskette der Branche?

Die Wertschöpfungskette umfasst Rohstoffe (Aluminium, Magnesium, Carbon), Komponentenfertigung (Motoren, IMU-Sensoren, Prozessoren, Akkus), Montage und Kalibrierung, Firmware/Software-Entwicklung (Stabilisierungsalgorithmen, Apps), Qualitätskontrolle, Vertrieb (Online-D2C, Händlernetze, Distributoren) sowie After-Sales-Service (Firmware-Updates, Reparatur, Zubehörverkauf). Führende Firmen wie DJI vertikalisieren Teile der Kette (eigene Motoren, Chips).

Welche strategischen Investitionsempfehlungen ergeben sich?

Investitionen sollten auf KI-gestützte Automatisierung (Objektverfolgung, Gestensteuerung), leichte High-Payload-Designs für Kinokameras, modulare Ökosysteme (wechselbare Griffe, Erweiterungsanschlüsse) und direkte Online-Vertriebsplattformen in wachstumsstarken Märkten (Indien, Indonesien) fokussieren. Partnerschaften mit Smartphone-Herstellern für Co-Branding und Integration in native Kamera-Apps bieten zusätzlichen Hebel. F&E in Energieeffizienz und Schnellladung bleibt kritisch.

Was sind die zusammenfassenden Schlussfolgerungen und wichtigsten Erkenntnisse?

Der Asien-Pazifik-Markt für elektronische Kamerastabilisatoren zeigt nachhaltiges Wachstum (CAGR 9,13 % bis 2033) getrieben durch Content-Creation-Welle, technologische Innovation und breitere Erschwinglichkeit. Die Top-5-Anbieter (DJI, Zhiyun, Gudsen, Tilta, Ningbo Eimage) kontrollieren den Großteil des Marktes. Zukunftschancen liegen in KI-Integration, aufstrebenden Volkswirtschaften und nahtlosen Hardware-Software-Ökosystemen. Online-Vertrieb und Direct-to-Consumer werden dominieren.

Welche Forschungsmethodik liegt der Analyse zugrunde?

Die Analyse basiert auf einer Kombination aus Primärforschung (Interviews mit Branchenexperten, Herstellern, Distributoren) und Sekundärforschung (Unternehmensberichte, Finanzdaten, Fachpublikationen, Verbandsstatistiken, Marktdatenbanken). Marktgrößen wurden über Bottom-Up- und Top-Down-Ansätze validiert. Prognosen nutzen Treiber-basierte Modelle mit Sensitivitätsanalysen. Datenstand spiegelt die genannten Zahlen für 2026 und den Prognosezeitraum 2027-2033 wider.

Welchen Umfang und welche Limitationen hat die Forschung?

Der Bericht deckt den Asien-Pazifik-Markt für elektronische Kamerastabilisatoren nach Typ (körpermontiert, handgeführt), Anwendung (Kinokamera, DSLR, Actionkamera, Smartphone) und Vertriebskanal (Offline, Online) ab. Er umfasst die Schlüsselakteure Gudsen, Ningbo Eimage, DJI, Tilta, Zhiyun. Nicht enthalten sind länderspezifische Marktanteile, detaillierte Preisanalysen, Verbraucherumfragedaten oder Prognosen über 2033 hinaus. Finanzkennzahlen beschränken sich auf die angegebenen Markgrößen und CAGR.

Welche aktuellen Entwicklungen zeigen die führenden Unternehmen?

DJI erweitert sein Ronin-Ökosystem mit Fokus auf KI-Tracking und Cloud-Kollaboration. Zhiyun lanciierte leichte Smartphone-Gimbals mit integriertem Mikrofon und Beleuchtung. Gudsen (Moza) präsentiert modulare Kinogimbal-Systeme mit schneller Umrüstung. Tilta stärkt sein Zubehör-Portfolio (Follow-Focus, Matte-Boxen) für professionelle Workflows. Ningbo Eimage skaliert OEM-Fertigung für globale Marken und investiert in automatisierte Montagelinien.