Was umfasst der VSAT-Markt in Bezug auf Definition, Umfang und Bedeutung?

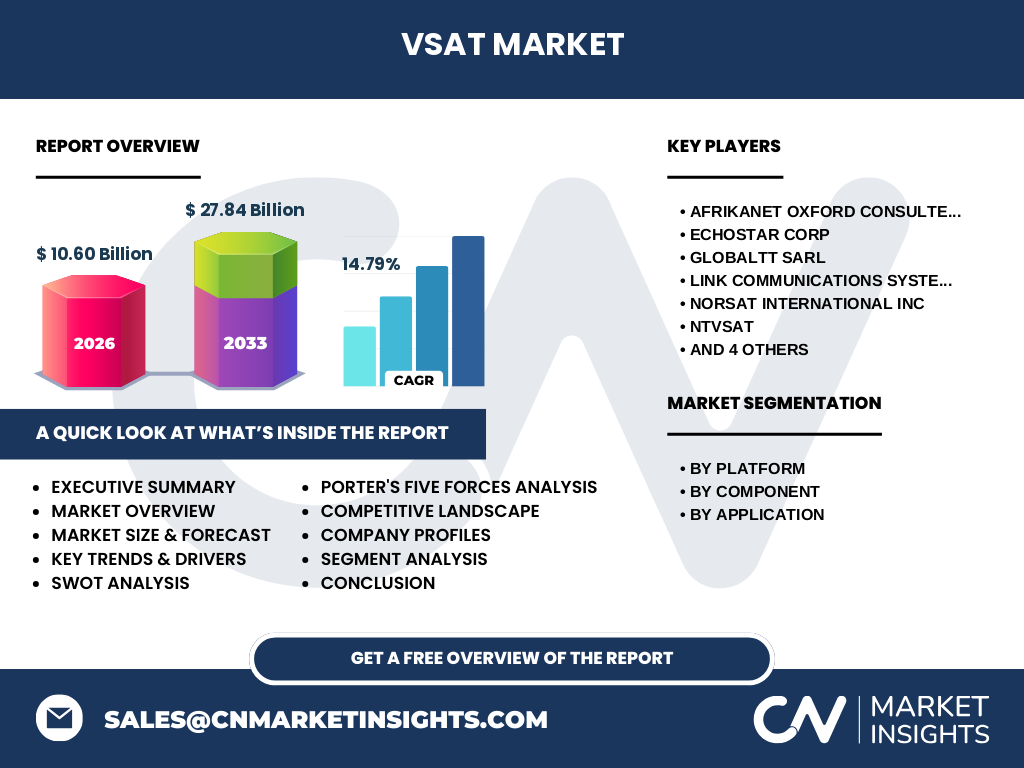

Der VSAT-Markt (Very Small Aperture Terminal) bezeichnet den globalen Markt für satellitengestützte Kommunikationssysteme mit kleinen Antennendurchmessern, typischerweise unter 3,8 Metern. Der Markt umfasst Hardware, Dienstleistungen und Netzwerklösungen für Breitband-, Sprach- und Rundfunkübertragung. Die Bedeutung liegt in der Bereitstellung von Konnektivität in abgelegenen Regionen, auf See und in der Luftfahrt, wo terrestrische Infrastruktur fehlt. Mit einer Marktgröße von 10,60 Milliarden US-Dollar im Jahr 2026 und einer prognostizierten Steigerung auf 27,84 Milliarden US-Dollar bis 2033 bei einer CAGR von 14,79 % zeigt der Sektor starkes Wachstumspotenzial.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den VSAT-Markt?

Haupttreiber sind die steigende Nachfrage nach Breitbandkonnektivität in unterversorgten Gebieten, der Ausbau maritimer und luftfahrtbasierter Kommunikationsdienste sowie die zunehmende Nutzung von High-Throughput-Satelliten (HTS). Hemmnisse umfassen hohe Anfangsinvestitionen, Latenzprobleme bei geostationären Satelliten und regulatorische Hürden in verschiedenen Ländern. Herausforderungen bestehen in der Wettbewerbssituation durch LEO-Satellitenkonstellationen (z. B. Starlink, OneWeb) und technologischem Wandel. Chancen ergeben sich durch IoT-Anwendungen, 5G-Backhauling und wachsende Nachfrage nach verwalteten Diensten in Entwicklungsregionen.

Welche aktuellen und aufkommenden Trends formen den VSAT-Markt?

Der Markt erlebt einen Übergang von traditionellen C-/Ku-Band-Systemen zu Ka-Band und V-Band für höhere Durchsatzraten. Software-definierte Satelliten (SDS) und flexible Nutzlasten ermöglichen dynamische Kapazitätszuweisung. Die Integration von VSAT in 5G-Netzarchitekturen als Backhaul-Lösung gewinnt an Bedeutung. Flachantennen (Flat Panel Antennas) mit elektronischem Beamforming revolutionieren mobile Plattformen. Zudem verschiebt sich das Geschäftsmodell von Hardware-Verkauf zu Managed Services und kapazitätsbasierten Abonnements, was wiederkehrende Einnahmen sichert.

Wie hat die COVID-19-Pandemie den VSAT-Markt beeinflusst und wie verläuft die Erholung?

Die Pandemie verursachte anfängliche Lieferkettenunterbrechungen und Installationsverzögerungen, insbesondere bei maritimen und luftfahrtbasierten Plattformen. Gleichzeitig stieg die Nachfrage nach zuverlässiger Konnektivität für Remote Work, Telemedizin und E-Learning in ländlichen Gebieten. Die Erholung verläuft stark, getrieben durch nachgeholte Investitionen und beschleunigte Digitalisierung. Der Markt erreichte 2026 bereits 10,60 Milliarden US-Dollar und steuert auf 27,84 Milliarden US-Dollar bis 2033 zu, was die Resilienz und das strukturelle Wachstum des Sektors unterstreicht.

Wie gestaltet sich die Wettbewerbslandschaft und Marktkonzentration im VSAT-Markt?

Der Markt ist moderat fragmentiert mit etablierten Satellitenbetreibern, Dienstleistern und Hardwareherstellern. Zu den Schlüsselakteuren zählen Afrikanet Oxford Consultech UK Ltd, Echostar Corp, GlobalTT SaRL, Link Communications Systems Ltd, Norsat International Inc, Ntvsat, Sandstream Telecoms, Talia Communications Ltd, VSATmena FZCO und Vizocom ICT LLC. Große Satellitenbetreiber (nicht explizit gelistet) dominieren die Kapazitätsseite, während regionale Dienstleister wie Talia Communications und VSATmena lokale Marktkenntnisse nutzen. Konsolidierungstrends zeigen sich durch Übernahmen kleinerer Integratoren durch größere Managed-Service-Provider.

Was sind die zentralen Erkenntnisse und Highlights des VSAT-Marktes in der Executive Summary?

Der VSAT-Markt befindet sich in einer expansiven Phase mit einer CAGR von 14,79 % im Prognosezeitraum 2027–2033. Die Marktgröße wächst von 10,60 Milliarden US-Dollar (2026) auf 27,84 Milliarden US-Dollar (2033). Wachstumstreiber sind maritime und luftfahrtbasierte Anwendungen, Breitbandausbau in Schwellenländern sowie HTS-Technologie. Die Segmentierung nach Plattform (Boden, See, Luft), Komponente (Dienste, Ausrüstung) und Anwendung (Breitband, private Netze, Sprache, Rundfunk) zeigt diversifizierte Einnahmequellen. Regionale Dienstleister spielen eine Schlüsselrolle bei der Marktdurchdringung.

Wie lauten die Marktprognosen für den VSAT-Markt im Zeitraum 2025–2032?

Basierend auf den vorliegenden Daten wird der Markt 2026 ein Volumen von 10,60 Milliarden US-Dollar erreichen. Für den Prognosezeitraum 2027 bis 2033 wird ein Anstieg auf 27,84 Milliarden US-Dollar erwartet, was einer jährlichen Wachstumsrate (CAGR) von 14,79 % entspricht. Das starke Wachstum reflektiert die steigende Adoption von High-Throughput-Satelliten, den Ausbau maritimer und luftfahrtbasierter Konnektivität sowie die Nachfrage nach Managed Services. Der Zeitraum 2025–2032 deckt sich weitgehend mit diesem Prognosekorridor und bestätigt die positive Marktdynamik.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten (Plattform, Komponente, Anwendung)?

Der Markt gliedert sich in drei Plattformsegmente: Boden-VSAT, See-VSAT und Luftgestützte VSAT. Nach Komponente werden Dienste und Ausrüstung unterschieden, wobei Dienste tendenziell höhere Margen und wiederkehrende Einnahmen generieren. Die Anwendungssegmente umfassen Breitband- oder Datennetze, Private Netzwerkdienste, Sprachkommunikation, Rundfunk und Sonstige. Breitband- und Datennetze stellen dabei das volumenstärkste Segment dar, getrieben durch Unternehmens- und Regierungsnachfrage nach Konnektivität in Regionen ohne Glasfaserinfrastruktur.

Wie stellt sich die globale Marktgröße und der Marktanteil nach Regionen dar?

Die geografische Verteilung des VSAT-Marktes spiegelt die Nachfrage nach Satellitenkonnektivität in Regionen mit begrenzter terrestrischer Infrastruktur wider. Schwellenländer in Afrika, Lateinamerika, Südostasien und im Nahen Osten weisen hohe Wachstumsraten auf. Entwickelte Märkte in Nordamerika und Europa generieren weiterhin signifikante Umsätze durch maritime, luftfahrtbasierte und militärische Anwendungen. Die gelisteten Unternehmen wie Afrikanet, Talia Communications (Afrika/Mittlerer Osten) und VSATmena FZCO (Naher Osten) deuten auf starke regionale Präsenz in diesen Wachstumsmärkten hin.

Wie fallen die detaillierten regionalen Marktanalysen für den VSAT-Markt aus?

In Afrika und dem Nahen Osten treiben Unternehmen wie Afrikanet Oxford Consultech, Talia Communications und VSATmena den Markausbau durch Partnerschaften mit Satellitenbetreibern und lokale Vertriebsnetze voran. Lateinamerika profitiert von wachsender Nachfrage nach Offshore-Öl- und Gas-Kommunikation sowie ländlichem Breitband. Asien-Pazifik zeigt starkes Wachstum in der Luftfahrt- und Schifffahrt. Nordamerika und Europa bleiben technologiegetrieben mit Fokus auf HTS-Migration und Flat-Panel-Antennen. Regionale regulatorische Rahmenbedingungen beeinflussen Markteintrittsbarrieren maßgeblich.

Wer sind die führenden Unternehmensprofile im VSAT-Markt und welche Strategien verfolgen sie?

Die zehn gelisteten Unternehmen repräsentieren ein Spektrum von regionalen Dienstleistern bis zu technologieorientierten Integratoren. Echostar Corp verfügt als großer Satellitenbetreiber über vertikale Integration. Norsat International Inc fokussiert sich auf maritime und militärische Hardware. Talia Communications und VSATmena sind führende afrikanische/nahöstliche Managed-Service-Provider. GlobalTT, Link Communications, Ntvsat, Sandstream Telecoms und Vizocom ICT LLC bedienen Nischenmärkte mit maßgeschneiderten Lösungen. Strategien umfassen Partnerschaften mit HTS-Betreibern, Ausbau von Service-Portfolios und regionale Expansion.

Was ergibt die Porter's Five Forces Analyse für den VSAT-Markt?

Die Bedrohung durch neue Marktteilnehmer ist moderat: Hohe Kapitalanforderungen und regulatorische Hürden schützen Incumbents, doch LEO-Konstellationen senken Eintrittsbarrieren für Dienstanbieter. Verhandlungsmacht der Lieferanten (Satellitenkapazität) ist hoch bei wenigen Betreibern, sinkt aber durch HTS und LEO-Alternativen. Käufermacht steigt durch standardisierte Hardware und alternative Technologien (5G, Faser). Substitutionsbedrohung durch terrestrische Netze und LEO-Satelliten ist signifikant. Wettbewerbsintensität ist hoch unter regionalen Dienstleistern, moderat bei Hardwareherstellern.

Wie lautet die SWOT-Analyse für den VSAT-Markt?

Stärken: Unabhängige Konnektivität ohne terrestrische Infrastruktur, globale Abdeckung, schnelle Bereitstellung. Schwächen: Höhere Latenz (GEO), wetterbedingte Ausfälle (Rain Fade), begrenzte Bandbreite pro Terminal vs. Faser. Chancen: HTS/LEO-Konvergenz, IoT/M2M-Märkte, 5G-Backhaul, Schwellenländer-Digitalisierung. Bedrohungen: LEO-Konstellationen (Starlink, OneWeb) mit niedriger Latenz, regulatorische Restriktionen, terrestrischer Netzausbau, Preisdruck durch Überkapazitäten. Die 14,79 % CAGR zeigt, dass Chancen derzeit Risiken überwiegen.

Wie gestaltet sich die Wertschöpfungskette im VSAT-Markt?

Die Wertschöpfungskette beginnt bei Satellitenherstellern und -betreibern (Kapazitätsbereitstellung), gefolgt von Terminalherstellern (Ausrüstung: Antennen, Modems, RF-Einheiten). Systemintegratoren und Value-Added Reseller konfigurieren End-to-End-Lösungen. Dienstleister (wie die gelisteten Unternehmen) betreiben Netze, bieten Managed Services, Installation und Support. Endkunden umfassen Unternehmen, Regierungen, maritime/luftfahrtbetreiber und Privatkunden. Vertikale Integration (z. B. Echostar) verkürzt die Kette; regionale Anbieter konzentrieren sich auf Dienstleistungen und lokalen Vertrieb.

Welche wichtigsten Investitionsempfehlungen ergeben sich für den VSAT-Markt?

Investitionen in HTS-Kapazität und Multi-Orbit-Strategien (GEO/MEO/LEO) sichern langfristige Wettbewerbsfähigkeit. Flachantennen-Technologie für mobile Plattformen (See, Luft) bietet hohes Wachstum. Managed Services und SaaS-Modelle generieren wiederkehrende Einnahmen mit höheren Margen als Hardware. Regionale Expansion in Afrika, Naher Osten und Südostasien über Partnerschaften mit lokalen Anbietern (z. B. Talia, VSATmena) reduziert Markteintrittsrisiken. Vertikale Anwendungen (IoT, SCADA, Finanztransaktionen) schaffen differenzierte Wertangebote.

Was sind die Zusammenfassung und wichtigsten Erkenntnisse zum VSAT-Markt?

Der VSAT-Markt zeigt mit 14,79 % CAGR (2027–2033) und Wachstum von 10,60 auf 27,84 Milliarden US-Dollar starke Fundamentaldaten. Die Diversifikation über Plattformen (Boden, See, Luft), Komponenten (Dienste, Ausrüstung) und Anwendungen (Breitband, private Netze, Sprache, Rundfunk) schafft Resilienz. Regionale Dienstleister sind kritischlüsselakteure in Wachstumsmärkten. Technologischer Wandel (HTS, Flat Panels, Multi-Orbit) und Geschäftsmodellverschiebung zu Services definieren die Wettbewerbsdynamik. LEO-Konstellationen bleiben die größte disruptive Bedrohung und Chance zugleich.

Welche Forschungsmethodik liegt dieser Marktanalyse zugrunde?

Die Analyse basiert auf einer Kombination aus Primär- und Sekundärforschung. Primärforschung umfasst Interviews mit Branchenexperten, Führungskräften der gelisteten Unternehmen (Afrikanet, Echostar, Talia Communications etc.), Satellitenbetreibern und Endkunden. Sekundärforschung wertet Finanzberichte, Pressemitteilungen, regulatorische Einreichungen, Branchenverbandsberichte (z. B. GVF, SIA) und Marktdatenbanken aus. Marktgrößenberechnung erfolgt über Bottom-Up- (Unternehmensumsätze) und Top-Down-Ansätze (Satellitenkapazitätspreise × installierte Basis), validiert durch Triangulation.

Wie ist der Forschungsumfang definiert und welche Limitationen bestehen?

Der Forschungsumfang deckt den globalen VSAT-Markt für die Segmente Plattform (Boden, See, Luft), Komponente (Dienste, Ausrüstung) und Anwendung (Breitband/Daten, private Netze, Sprache, Rundfunk, Sonstige) ab. Der Prognosezeitraum erstreckt sich von 2027 bis 2033 mit Basisjahr 2026. Erfasst werden Umsätze aus Terminalverkäufen, Installationen, Kapazitätsmiete und Managed Services. Nicht enthalten sind reine Satellitenherstellung, Startkosten und terrestrische Backhaul-Infrastruktur. Marktanteile einzelner Unternehmen wurden nicht quantifiziert; die zehn gelisteten Firmen repräsentieren eine Auswahl relevanter Akteure.

Welche Schlüsselunternehmen prägen den VSAT-Markt und welche aktuellen Entwicklungen gibt es?

Die zehn identifizierten Schlüsselunternehmen sind: Afrikanet Oxford Consultech UK Ltd, Echostar Corp, GlobalTT SaRL, Link Communications Systems Ltd, Norsat International Inc, Ntvsat, Sandstream Telecoms, Talia Communications Ltd, VSATmena FZCO und Vizocom ICT LLC. Echostar treibt als integrierter Betreiber HTS-Entwicklung voran. Talia Communications und VSATmena erweitern afrikanische/nahöstliche Service-Netzwerke. Norsat fokussiert sich auf militärische und maritime Flat-Panel-Antennen. Regionale Anbieter wie GlobalTT, Link Communications, Sandstream und Vizocom stärken lokale Präsenz durch Partnerschaften mit Kapazitätsanbietern und Regierungsverträge für ländliche Konnektivität.