Was ist der Trade-Promotion-Management-Software-Markt und welche Bedeutung hat er?

Der Trade-Promotion-Management-Software-Markt umfasst Lösungen zur Planung, Ausführung und Analyse von Handelsfördermaßnahmen. Diese Software ermöglicht Unternehmen die Optimierung von Promotionsbudgets, Verbesserung der ROI-Messung und effiziente Zusammenarbeit zwischen Herstellern und Händlern. Der Markt gewinnt an Bedeutung durch zunehmende Digitalisierung im Handel, wachsende Komplexität von Promotionsaktivitäten und den Bedarf an datenbasierten Entscheidungen. Mit einem Marktwert von 1,67 Milliarden USD im Jahr 2026 und einer prognostizierten CAGR von 9,23% zeigt der Sektor starkes Wachstumspotenzial.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Markt?

Haupttreiber sind die steigende Nachfrage nach Cloud-basierten Lösungen, Integration von KI und Advanced Analytics sowie der Druck zur Effizienzsteigerung im Trade-Spend-Management. Hemmnisse umfassen hohe Implementierungskosten, Datenschutzbedenken bei Cloud-Deployment und Widerstand gegen Prozessänderungen. Herausforderungen liegen in der Fragmentierung der Händlerlandschaft, komplexen Datenintegrationen und fehlenden Standards. Chancen bieten sich durch Expansion in Schwellenländer, Entwicklung branchenspezifischer Module für Pharma und Manufacturing sowie Partnerschaften mit ERP-Anbietern wie SAP und Oracle.

Welche aktuellen und aufkommenden Trends formen den Trade-Promotion-Management-Software-Markt?

Dominierende Trends sind derShift zu Cloud-nativen Architekturen, Einsatz von Predictive Analytics und Machine Learning für Promotions-Prognosen, sowie Integration von Real-Time-Daten aus POS-Systemen und E-Commerce-Plattformen. Emerging Trends umfassen KI-gestützte Optimierung von Promotions-Mix, Blockchain für transparente Abrechnung zwischen Partnern und Low-Code/No-Code-Plattformen für schnellere Anpassungen. Die Konvergenz von TPM mit Revenue Growth Management (RGM) und die steigende Bedeutung von Omnichannel-Promotions-Strategien prägen die Produktentwicklung führender Anbieter wie Anaplan und Aera Technology.

Wie hat COVID-19 den Trade-Promotion-Management-Software-Markt beeinflusst?

Die Pandemie beschleunigte die digitale Transformation im Trade-Promotion-Management erheblich. Lieferkettenunterbrechungen und verändertes Konsumentenverhalten zwangen Unternehmen zu agileren Promotions-Strategien. Cloud-basierte Lösungen gewannen an Bedeutung für Remote-Kollaboration zwischen Herstellern und Händlern. Der E-Commerce-Boom erforderte neue Promotions-Modelle für digitale Kanäle. Die Erholung zeigt erhöhte Investitionen in Scenario-Planning-Tools und integrierte Planungssuiten. Unternehmen wie UpClear und PSignite verzeichneten verstärkte Nachfrage nach flexiblen, datengetriebenen Lösungen für volatile Marktbedingungen.

Wie gestaltet sich die Wettbewerbslandschaft im Trade-Promotion-Management-Software-Markt?

Der Markt ist durch eine Mischung aus großen ERP-Anbietern und spezialisierten TPM-Spezialisten geprägt. Oracle und SAP dominieren durch integrierte Suite-Angebote und bestehende Kundenbasis. Spezialisten wie Aera Technology, Anaplan, o9 Solutions und Aforza differenzieren sich durch KI-Funktionen und branchenspezifische Tiefe. PSignite, UpClear und TELUS fokussieren sich auf Consumer Goods und Retail. Wipro bietet Implementierungs- und Beratungsdienstleistungen. Konsolidierungstrends zeigen sich durch Akquisitionen zur Erweiterung von Analytics-Fähigkeiten und geografischer Reichweite.

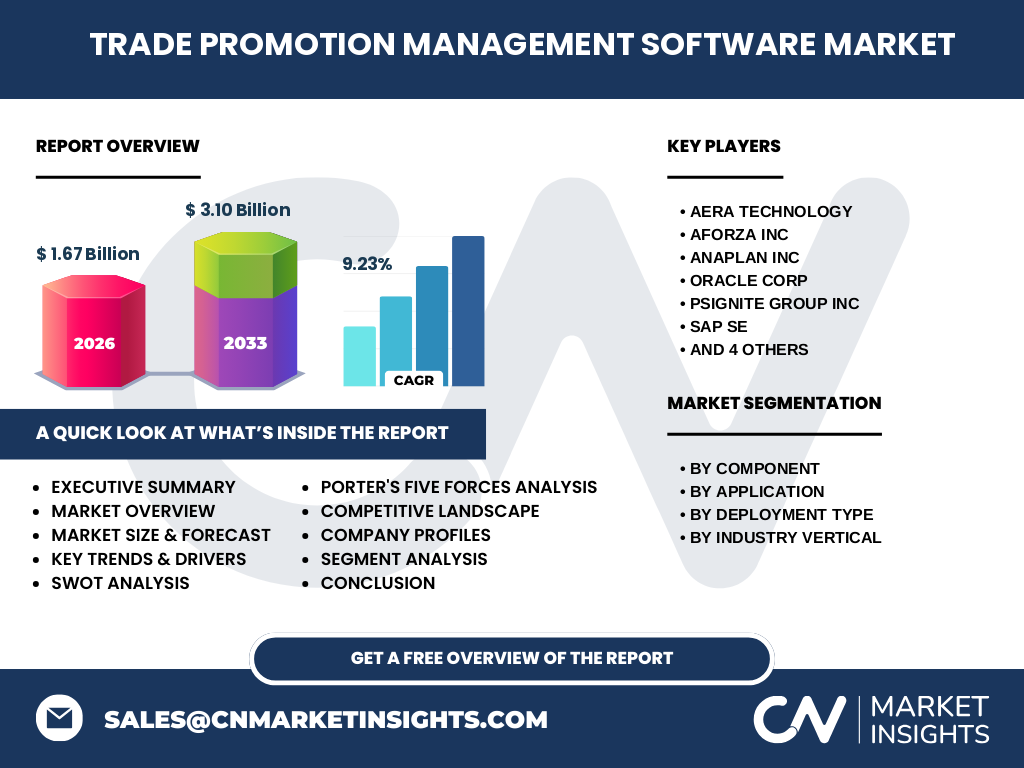

Was sind die wichtigsten Erkenntnisse der Executive Summary für den Trade-Promotion-Management-Software-Markt?

Der Trade-Promotion-Management-Software-Markt wächst von 1,67 Milliarden USD (2026) auf 3,10 Milliarden USD (2033) bei 9,23% CAGR. Cloud-Deployment überholt On-Premise. Großunternehmen treiben Adoption, KMU-Segment wächst schneller. Retail & Consumer Goods bleibt größte Branchenvertical, Pharma und Manufacturing zeigen starkes Wachstum. KI-Integration und Predictive Analytics sind zentrale Differenzierungsmerkmale. Strategische Partnerschaften zwischen TPM-Spezialisten und ERP-Plattformen prägen die Wettbewerbsdynamik. Investitionen in Datenqualität und Change Management sind kritische Erfolgsfaktoren.

Wie lauten die Prognosen für den Trade-Promotion-Management-Software-Markt 2025-2032?

Basierend auf der CAGR von 9,23% wird der Markt von 1,67 Milliarden USD (2026) auf 3,10 Milliarden USD (2033) wachsen. Der Prognosezeitraum 2025-2032 zeigt beschleunigtes Wachstum in Cloud-Segmenten und APAC-Regionen. Treiber sind steigende Trade-Spend-Budgets, regulatorische Compliance-Anforderungen in Pharma und digitale Transformation im Manufacturing. Risiken für die Prognose liegen in makroökonomischer Unsicherheit, Währungsschwankungen und potenzieller Marktsättigung in Nordamerika. Szenario-Analysen empfehlen konservative Basisszenarien mit Upside-Potenzial durch KI-Durchbrüche.

Wie verteilt sich die Marktgröße und Marktanteile nach Segmentierung?

Nach Komponente: Lösungen dominieren vor Dienstleistungen, wobei Implementation und Managed Services wachsen. Nach Anwendung: Großunternehmen halten größeren Anteil, KMU-Segment wächst überproportional durch SaaS-Modelle. Nach Bereitstellungstyp: Cloud überholt On-Premise bis 2028, getrieben durch Skalierbarkeit und geringere TCO. Nach Branche: Einzelhandel & Konsumgüter führen, Pharmazeutik zeigt stärkste CAGR durch Compliance-Bedarf, IT & Dienstleistungen und Fertigung holen auf durch Digitalisierungsinitiativen. Detaillierte Prozentwerte erfordern den vollständigen Report.

Wie sieht die globale geografische Verteilung des Marktes aus?

Nordamerika führt durch hohe Technology-Adoption und Präsenz großer Anbieter (Oracle, Anaplan, Aera). Europa folgt mit starkem Fokus auf Compliance und Datenschutz (GDPR-konforme Cloud-Lösungen). Asien-Pazifik wächst am schnellsten durch expandierenden organisierten Handel und Digitalisierung in China, Indien und Südostasien. Lateinamerika und Nahost/Afrika zeigen Potenzial durch wachsende Consumer-Goods-Märkte. Regionale Unterschiede in Deployment-Präferenzen: Cloud-dominant in Nordamerika, Hybrid in Europa, On-Premise noch relevant in regulierten APAC-Märkten.

Wie analysieren sich die regionalen Märkte detailliert?

Nordamerika: Reifer Markt, Fokus auf KI-Innovation und RGM-Integration. Europa: Regulatorisch getrieben, starke Nachfrage nach Audit-Trails und Multi-Country-Fähigkeiten. APAC: Hochwachstumsmarkt, lokale Anbieter entstehen, Mobile-First-Ansätze für Field-Sales. Lateinamerika: Preissensitiv, Preference für modulare Cloud-Lösungen. Nahost/Afrika: Projektbasierte Investitionen, oft Teil größerer ERP-Transformationen. Jede Region zeigt unterschiedliche Adoptionskurven für Cloud vs. On-Premise und branchenspezifische Priorisierungen (Pharma in Europa, Retail in APAC).

Welche führenden Unternehmen prägen den Markt und welche Strategien verfolgen sie?

Oracle und SAP nutzen Plattform-Ökosysteme und Cross-Selling. Anaplan und o9 Solutions setzen auf Connected Planning und KI-gestützte Scenario-Modellierung. Aera Technology differenziert durch Cognitive Automation und Decision Intelligence. Aforza und PSignite fokussieren Consumer-Goods-spezifische Workflows. UpClear bietet starke Promotions-Optimierung und Claim-Management. TELUS nutzt Telekom-Expertise für Datenintegration. Wipro liefert End-to-End-Implementierung und Branchenberatung. Strategien: Vertikale Integration, Partner-Ökosysteme, KI-Investitionen, geografische Expansion.

Wie bewertet die Porter's Five Forces Analyse die Wettbewerbsintensität?

Bedrohung durch neue Anbieter: Moderat - hohe Eintrittsbarrieren durch Domain-Expertise und Integrationskomplexität, aber SaaS senkt Kapitalanforderungen. Verhandlungsmacht der Lieferanten: Gering - Standard-Cloud-Infrastruktur, aber KI-Talent knapp. Verhandlungsmacht der Käufer: Hoch - große CPG-Unternehmen konsolidieren Spend, fordern ROI-Nachweis. Bedrohung durch Substitute: Moderat - Excel-basierte Prozesse und ERP-Module als Alternativen, aber funktional limitiert. Wettbewerbsrivalität: Hoch - Differenzierung durch KI, Branchenfokus und Ökosystem-Partnerschaften bestimmt Marktanteilsgewinne.

Was zeigt die SWOT-Analyse für den Trade-Promotion-Management-Software-Markt?

Stärken: Messbarer ROI, Compliance-Unterstützung, Skalierbare Cloud-Architekturen. Schwächen: Hohe Implementierungskomplexität, Datenqualitätsabhängigkeit, Change-Management-Herausforderungen. Chancen: KI-gestützte Predictive Analytics, Expansion in Schwellenländer, Integration mit E-Commerce-Plattformen, branchenspezifische Vertikallösungen. Risiken: Wirtschaftliche Abschwächung reduziert Promotions-Budgets, Datenschutzregulierungen (GDPR, CCPA), Konsolidierung im Einzelhandel erhöht Käufermacht, Technologische Disruption durch generative KI in Planungstools.

Wie gestaltet sich die Wertschöpfungskette im Trade-Promotion-Management-Software-Markt?

Die Wertschöpfungskette umfasst: Rohdatenquellen (POS, Syndicated Data, ERP) → Data-Integration-Layer → TPM-Core-Engine (Planung, Ausführung, Abrechnung) → Analytics & AI-Module → Benutzeroberflächen (Web, Mobile) → Endkunden (Hersteller, Händler). Enabler: Cloud-Infrastruktur (AWS, Azure, GCP), Systemintegratoren (Wipro, Accenture), Beratungsfirmen. Werttreiber: Datenqualität, Automatisierungsgrad, Zeit-bis-Insight, Integrationsbreite. Verschiebung zu Plattform-Ökosystemen wo Anbieter wie Anaplan und o9 Solutions Marketplaces für branchenspezifische Apps schaffen.

Welche strategischen Investitionsempfehlungen ergeben sich für den Markt?

Priorität 1: KI/ML-Fähigkeiten für Predictive Promotions-Optimierung und Anomalie-Erkennung. Priorität 2: Cloud-native Architektur und Multi-Tenant-SaaS für Skalierbarkeit und schnellere Time-to-Value. Priorität 3: Branchenspezifische Module (Pharma-Compliance, Manufacturing-Channel-Management). Priorität 4: Ökosystem-Partnerschaften mit ERP-Anbietern (SAP, Oracle) und Data-Providern (Nielsen, IRI). Priorität 5: Low-Code/No-Code-Extensions für Citizen-Developer. Geografischer Fokus: APAC-Expansion durch lokale Partnerschaften. M&A-Ziele: Nischen-Analytics-Anbieter und vertikale Spezialisten.

Was sind die zentralen Schlussfolgerungen und Handlungsempfehlungen?

Der Trade-Promotion-Management-Software-Markt bietet nachhaltiges Wachstum (9,23% CAGR bis 2033) getrieben durch Digitalisierungszwang und ROI-Druck. Erfolgskalue. Entscheidend: Cloud-First-Strategie, KI-Integration nicht als Feature sondern als Kern, vertikale Spezialisierung über horizontale Breite. Unternehmen müssen in Data-Foundation investieren vor Tool-Selektion. Change-Management und User-Adoption sind kritischer als Funktionsumfang. Der vollständige Report liefert detaillierte Benchmarks, Vendor-Scorecards und Implementierungs-Roadmaps für verschiedene Reifegrade.

Welche Methodik liegt der Marktforschung zugrunde?

Die Forschung kombiniert Primär- und Sekundärforschung. Primärforschung: Tiefeninterviews mit TPM-Software-Anbietern (inkl. Aera, Anaplan, UpClear), Endanwendern in CPG/Pharma/Manufacturing, Systemintegratoren und Branchenanalysten. Sekundärforschung: Finanzberichte öffentlicher Unternehmen (Oracle, SAP, Wipro), Branchenberichte, Patentanalysen, M&A-Datenbanken, Regulierungsdokumente. Marktgrößenberechnung: Bottom-up (Vendor-Revenue-Aggregation) und Top-down (Trade-Spend-% von Umsatz) validiert durch Triangulation. Prognosemodell: Treiber-basiert mit Sensitivitätsanalysen für makroökonomische Variablen.

Welchen Umfang und welche Limitationen hat die Forschung?

Abdeckung: Globaler Markt 2020-2033, Segmentierung nach Komponente, Anwendung, Deployment, Branche, Region. Unternehmen: 10 Schlüsselakteure plus relevante Nischenanbieter. Limitationen: Private Company Financials geschätzt, regionale Granularität auf Länderebene begrenzt, rasche technologische Veränderungen (Generative KI) können Prognosen beeinflussen. Fokus auf Software-Lizenz/Subscription-Revenue, Hardware und reine Beratungsdienstleistungen ausgeschlossen. Währungen in USD, Wechselkurse zum Stichtag. Nicht abgedeckt: Inhouse-Entwicklungen großer Konzerne, Open-Source-Alternativen.

Welche aktuellen Entwicklungen zeigen die Schlüsselunternehmen?

Aera Technology: Launch von Decision Cloud für autonome Promotions-Planung. Anaplan: Erweiterte PlanIQ mit Generative AI für Scenario-Generierung. Oracle: Integration von TPM in Fusion Cloud Applications mit Embedded Analytics. SAP: Intelligent Product Promotion Management mit SAP Business Network Integration. o9 Solutions: AI-powered Revenue Growth Management Platform. Aforza: Cloud-native TPM auf Salesforce-Plattform. PSignite: Enhanced Claim Management und Deduction Automation. UpClear: BluePlanner mit Advanced Forecasting. Wipro: TPM-as-a-Service Angebote. TELUS: Data-Integration-Services für CPG-Kunden.