¿Qué es el Mercado de Armas de Energía Dirigida? Definición, alcance y significado

Las armas de energía dirigida (DEW, por sus siglas en inglés) representan una categoría revolucionaria de sistemas de armamento que utilizan energía concentrada para incapacitar, dañar o destruir objetivos enemigos. A diferencia de las municiones tradicionales, estas armas emplean energía electromagnética en forma de láseres de alta potencia, haces de microondas o haces de partículas para lograr efectos letales o no letales a la velocidad de la luz. El mercado de armas de energía dirigida abarca el desarrollo, producción y despliegue de estos sistemas avanzados en aplicaciones militares y de defensa, incluyendo plataformas terrestres, aéreas, navales y espaciales. Su significado estratégico radica en su capacidad para proporcionar tiempos de respuesta casi instantáneos, costos operativos por disparo significativamente más bajos que los sistemas convencionales, y la capacidad de enfrentar amenazas asimétricas como drones, misiles y vehículos aéreos no tripulados con una precisión sin precedentes.

Factores impulsores, restricciones, desafíos y oportunidades del Mercado de Armas de Energía Dirigida

El mercado de armas de energía dirigida está impulsado principalmente por la creciente necesidad de contrarrestar las amenazas asimétricas modernas, particularmente los enjambres de drones y los misiles hipersónicos, que desafían los sistemas de defensa convencionales. Los avances tecnológicos en eficiencia energética, sistemas de enfriamiento y óptica han reducido significativamente las barreras técnicas que anteriormente limitaban el despliegue operativo. Sin embargo, el mercado enfrenta restricciones importantes, incluyendo los altos costos iniciales de desarrollo, los desafíos de integración con plataformas existentes, y las limitaciones en la generación y almacenamiento de energía. Los desafíos técnicos incluyen la atenuación atmosférica de los haces, la necesidad de sistemas de apuntamiento de precisión extrema, y los requisitos de fiabilidad en entornos operativos adversos. Las oportunidades emergentes se encuentran en la miniaturización de sistemas para plataformas más pequeñas, la integración con sistemas de defensa aérea existentes, y el desarrollo de capacidades no letales para el control de multitudes y la disuasión de amenazas.

Tendencias de crecimiento del Mercado de Armas de Energía Dirigida

El mercado de armas de energía dirigida está experimentando un crecimiento exponencial impulsado por varias tendencias clave. La transición de demostradores de tecnología a sistemas operativos está acelerándose, con múltiples países avanzando más allá de los programas de investigación hacia el despliegue operativo. La integración de inteligencia artificial y aprendizaje automático para el seguimiento y apuntamiento automático de objetivos está mejorando significativamente la efectividad del sistema. La miniaturización de componentes y el desarrollo de sistemas más eficientes energéticamente están expandiendo las posibles plataformas de despliegue más allá de los buques de guerra y vehículos blindados hacia sistemas portátiles y aéreos no tripulados. Además, el enfoque creciente en la defensa contra enjambres de drones ha catalizado la inversión en sistemas de microondas de alta potencia, mientras que los láseres de fibra óptica continúan demostrando mejoras en la eficiencia y la fiabilidad operativa.

Impacto de COVID-19 en el Mercado de Armas de Energía Dirigida

La pandemia de COVID-19 tuvo un impacto mixto en el mercado de armas de energía dirigida. Inicialmente, las interrupciones en las cadenas de suministro globales y las restricciones de movilidad retrasaron los cronogramas de desarrollo y los hitos de prueba para varios programas clave. Los confinamientos y las medidas de distanciamiento social afectaron las actividades de investigación colaborativa y las demostraciones en vivo. Sin embargo, la pandemia también aceleró ciertas tendencias dentro del mercado, particularmente el énfasis en la automatización y las capacidades remotas, que son inherentemente compatibles con los sistemas de energía dirigida. Los presupuestos de defensa en muchas naciones se mantuvieron relativamente estables o incluso aumentaron como parte de los esfuerzos de recuperación económica, con un enfoque continuo en las tecnologías de vanguardia que proporcionan ventajas estratégicas a largo plazo. El mercado ha mostrado una fuerte recuperación posterior a la pandemia, con un aumento en las actividades de prueba y evaluación a medida que las restricciones se han aliviado.

Escenario competitivo del Mercado de Armas de Energía Dirigida

El escenario competitivo del mercado de armas de energía dirigida se caracteriza por una intensa rivalidad entre los principales contratistas de defensa globales, con un grado significativo de consolidación del mercado entre los actores establecidos. Los principales competidores como Lockheed Martin, Raytheon Technologies y BAE Systems dominan a través de sus extensas capacidades de I+D, carteras de productos diversificadas y relaciones establecidas con los ministerios de defensa. El mercado muestra una estructura oligopólica donde unos pocos jugadores controlan la mayoría de las tecnologías patentadas y las capacidades de fabricación. La competencia se intensifica a través de asociaciones estratégicas, joint ventures y colaboraciones tecnológicas, particularmente en áreas como la tecnología láser de fibra óptica y los sistemas de microondas de alta potencia. Los nuevos participantes enfrentan barreras de entrada sustanciales debido a los requisitos de capital intensivo, las estrictas certificaciones de defensa y la necesidad de experiencia técnica especializada.

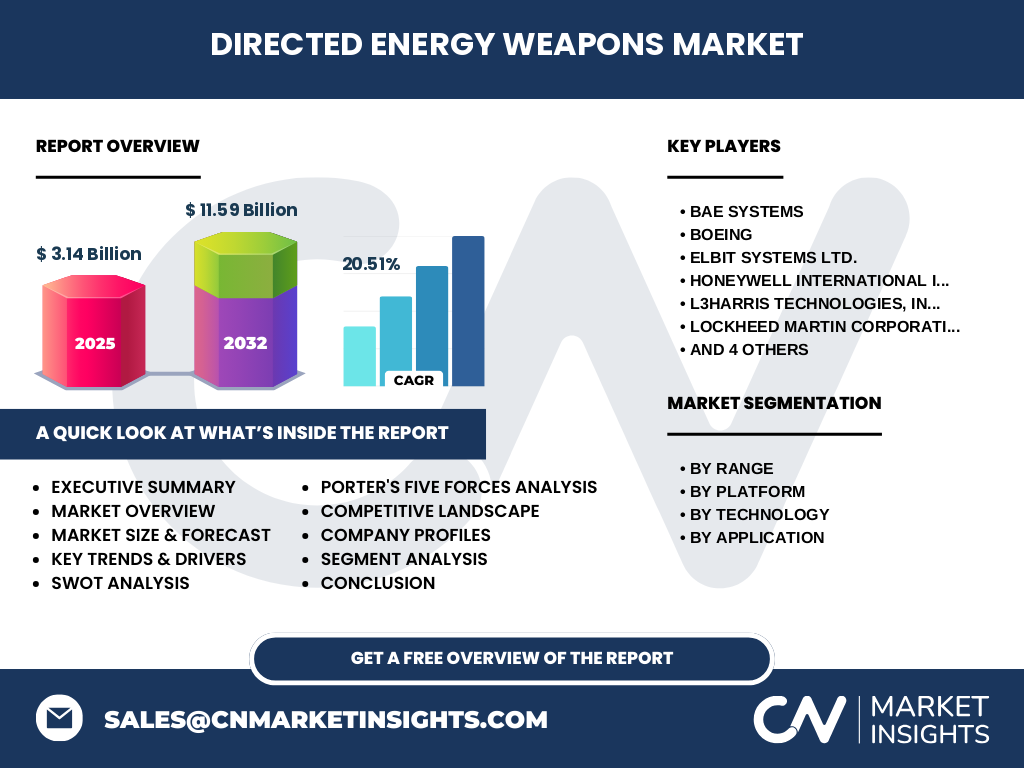

Resumen ejecutivo del Mercado de Armas de Energía Dirigida

El mercado de armas de energía dirigida se encuentra en una encrucijada transformadora, evolucionando de una curiosidad tecnológica a una capacidad operativa crítica para las fuerzas de defensa modernas. Con un valor de mercado de 3.14 mil millones de dólares en 2025 y un pronóstico de crecimiento a 11.59 mil millones de dólares para 2032, el mercado está experimentando un CAGR del 20.51%, lo que refleja la confianza de la industria y la inversión estratégica. La convergencia de amenazas emergentes, particularmente los enjambres de drones y los misiles hipersónicos, con los avances en eficiencia energética y capacidades de apuntamiento, está impulsando la adopción acelerada. El mercado se segmenta por rango (menos de 1 milla y más de 1 milla), plataforma (vehículos blindados, sistemas no tripulados, sistemas portátiles, sistemas de aeronaves, buques y submarinos), tecnología (láser, microondas, haz de partículas) y aplicación (terrestre, naval, aérea). Los principales actores como Lockheed Martin, Raytheon Technologies y BAE Systems están liderando la innovación a través de inversiones significativas en I+D y asociaciones estratégicas.

Previsión del Mercado de Armas de Energía Dirigida (2025-2032)

El mercado de armas de energía dirigida está posicionado para un crecimiento excepcional durante el período de pronóstico 2025-2032, expandiéndose de 3.14 mil millones de dólares a 11.59 mil millones de dólares, lo que representa un CAGR robusto del 20.51%. Este crecimiento pronosticado refleja la transición de los sistemas de energía dirigida de plataformas de demostración a capacidades operativas desplegables. Los impulsores clave incluyen la creciente proliferación de amenazas asimétricas, particularmente vehículos aéreos no tripulados y misiles de crucero, que desafían los sistemas de defensa convencionales. Se espera que la tecnología láser domine el segmento, impulsada por los avances en láseres de fibra óptica y sistemas de estado sólido, mientras que las aplicaciones navales y terrestres liderarán la adopción inicial debido a sus requisitos de energía menos restrictivos. El período de pronóstico también verá una expansión significativa en los sistemas portátiles y aéreos a medida que la tecnología madure y los costos disminuyan.

Tamaño y participación del Mercado de Armas de Energía Dirigida por segmentación

El mercado de armas de energía dirigida se segmenta en múltiples dimensiones que proporcionan información sobre las dinámicas de crecimiento específicas. Por rango, los sistemas de menos de 1 milla actualmente dominan debido a su madurez tecnológica y menores requisitos de energía, aunque se espera que los sistemas de más de 1 milla ganen participación a medida que mejore la potencia de salida y la eficiencia. Por plataforma, los vehículos blindados representan la mayor participación actual, impulsada por la integración con plataformas militares existentes como tanques y vehículos de combate de infantería. Los sistemas no tripulados y los sistemas portátiles muestran las tasas de crecimiento más altas, reflejando la tendencia hacia la movilidad y la flexibilidad operativa. Por tecnología, los sistemas láser mantienen la mayor participación de mercado debido a su madurez relativa y efectividad demostrada, mientras que los sistemas de microondas están ganando terreno rápidamente para aplicaciones de contramedidas de enjambre. Por aplicación, los sistemas terrestres lideran actualmente, seguidos por aplicaciones navales y aéreas, con cada segmento mostrando impulsores de crecimiento distintos basados en los requisitos de la misión y la compatibilidad de la plataforma.

Tamaño y participación global del Mercado de Armas de Energía Dirigida por región

El mercado global de armas de energía dirigida exhibe una distribución geográfica desigual, con América del Norte manteniendo actualmente la mayor participación de mercado, impulsada por el gasto sustancial en defensa de los Estados Unidos y sus programas de desarrollo agresivos. El Pentágono ha invertido miles de millones en sistemas láser y de microondas para aplicaciones terrestres, navales y aéreas, posicionando a los EE. UU. como el líder indiscutible en tecnología y despliegue. Europa sigue como el segundo mercado más grande, con países como el Reino Unido, Alemania y Francia avanzando activamente en programas nacionales e iniciativas de la OTAN. La región de Asia-Pacífico muestra el crecimiento más rápido, impulsado por las crecientes tensiones regionales y las inversiones significativas de China, India y Japón en capacidades de energía dirigida. El Medio Oriente y América Latina representan mercados emergentes, principalmente impulsados por las necesidades de seguridad regional y las crecientes asociaciones con proveedores globales establecidos.

Análisis regional del Mercado de Armas de Energía Dirigida

El análisis regional del mercado de armas de energía dirigida revela dinámicas distintivas en diferentes geografías. América del Norte, particularmente los Estados Unidos, domina el mercado con programas extensos en todas las ramas militares, incluyendo el Sistema de Armas Láser Móvil (MLWS) del Ejército, el Sistema de Armas Láser del Cuerpo de Marines (LLWS) y múltiples programas navales. Europa muestra un fuerte impulso colaborativo, con la OTAN facilitando iniciativas de investigación compartidas y los programas nacionales de Alemania, el Reino Unido y Francia avanzando en capacidades independientes. La región de Asia-Pacífico está experimentando un crecimiento rápido, con China desplegando activamente sistemas láser de baja altitud para la defensa de aeropuertos, mientras que India y Japón están invirtiendo en capacidades tanto ofensivas como defensivas. El Medio Oriente está emergiendo como un mercado significativo, impulsado por las preocupaciones de seguridad regional y las compras de sistemas avanzados de proveedores occidentales y rusos. Cada región presenta oportunidades y desafíos únicos basados en las amenazas percibidas, las capacidades industriales y las prioridades estratégicas.

Perfiles de las principales empresas en el Mercado de Armas de Energía Dirigida

El mercado de armas de energía dirigida está dominado por varios actores clave con capacidades técnicas profundas y carteras de productos extensas. Lockheed Martin Corporation lidera con sus sistemas láser de alta energía para aplicaciones terrestres, navales y aéreas, incluyendo el sistema ATHENA y asociaciones con el ejército de los EE. UU. Raytheon Technologies Corporation se especializa en sistemas de microondas de alta potencia y tecnologías de contramedidas dirigidas, aprovechando su experiencia en electrónica y sistemas de guía. BAE Systems ofrece soluciones integradas de energía dirigida con un enfoque en plataformas navales y vehículos blindados, combinando sus capacidades de sistemas con asociaciones estratégicas. Elbit Systems Ltd. de Israel proporciona sistemas portátiles y montados en vehículos con un fuerte enfoque en aplicaciones terrestres y de defensa de corto alcance. Boeing aporta su experiencia en sistemas aeroespaciales a las aplicaciones aéreas, desarrollando sistemas láser para aviones y helicópteros. Estas empresas compiten a través de la innovación tecnológica, asociaciones estratégicas y relaciones establecidas con los ministerios de defensa globales.

Análisis de las Cinco Fuerzas de Porter del Mercado de Armas de Energía Dirigida

El análisis de las Cinco Fuerzas de Porter revela un mercado de armas de energía dirigida con dinámicas competitivas distintivas. El poder de negociación de los compradores es moderado a alto, ya que los principales clientes son los ministerios de defensa con requisitos específicos y presupuestos sustanciales, aunque la naturaleza especializada de la tecnología limita el número de proveedores calificados. El poder de negociación de los proveedores es relativamente bajo debido a la naturaleza concentrada de la industria y la integración vertical de los principales actores, aunque los proveedores de componentes especializados como fabricantes de láseres de fibra óptica mantienen cierta influencia. La amenaza de nuevos participantes es baja a moderada, ya que las barreras de entrada incluyen requisitos de capital intensivo, estrictas certificaciones de defensa y la necesidad de experiencia técnica especializada. La amenaza de productos sustitutos es moderada, ya que los sistemas de defensa convencionales y las contramedidas electrónicas pueden abordar algunas de las mismas amenazas, aunque con menos efectividad contra ciertas amenazas emergentes. La rivalidad competitiva es intensa entre los actores establecidos, impulsada por la innovación tecnológica, las asociaciones estratégicas y la búsqueda de contratos de defensa lucrativos.

Análisis FODA del Mercado de Armas de Energía Dirigida

Un análisis FODA del mercado de armas de energía dirigida revela fortalezas significativas, incluyendo la velocidad de la luz de compromiso, los costos operativos por disparo más bajos en comparación con los sistemas convencionales, y la versatilidad para abordar múltiples amenazas. Las debilidades incluyen los altos costos iniciales de desarrollo, los desafíos de integración con plataformas existentes, y las limitaciones en la generación y almacenamiento de energía. Las oportunidades abundan en la creciente necesidad de contrarrestar enjambres de drones y misiles hipersónicos, los avances en eficiencia energética y sistemas de enfriamiento, y la expansión de aplicaciones más allá de los usos militares tradicionales. Las amenazas incluyen las restricciones regulatorias sobre el despliegue de sistemas de energía dirigida, las preocupaciones sobre el daño colateral y la seguridad, y la posibilidad de que los adversarios desarrollen contramedidas efectivas. El mercado también enfrenta desafíos relacionados con la percepción pública y las consideraciones éticas sobre el uso de armas de energía dirigida en escenarios de conflicto.

Análisis de la cadena de valor del Mercado de Armas de Energía Dirigida

La cadena de valor del mercado de armas de energía dirigida abarca múltiples etapas, desde la investigación básica hasta el soporte post-despliegue. La etapa de I+D involucra investigación fundamental en física de láseres, generación de microondas de alta potencia y tecnologías de apuntamiento de precisión, principalmente realizada en laboratorios universitarios y centros de investigación gubernamentales. La etapa de fabricación de componentes incluye la producción de láseres de fibra óptica, sistemas de enfriamiento, sistemas de energía y ópticas de precisión, con una mezcla de proveedores especializados y capacidades internas entre los principales contratistas. La integración del sistema implica combinar estos componentes en plataformas operativas, requiriendo experiencia en ingeniería de sistemas, software de control y diseño mecánico. La etapa de pruebas y certificación garantiza que los sistemas cumplan con los estrictos requisitos de rendimiento y seguridad militares, involucrando extensas pruebas de campo y validación. La etapa de despliegue y soporte incluye la instalación, el mantenimiento y la actualización de sistemas, con muchos contratistas ofreciendo contratos de servicio a largo plazo. La cadena de valor se caracteriza por altos niveles de integración vertical entre los principales actores y asociaciones estratégicas para acceder a tecnologías especializadas.

Perspectivas clave de inversión en el Mercado de Armas de Energía Dirigida

El mercado de armas de energía dirigida presenta oportunidades de inversión atractivas impulsadas por el crecimiento proyectado del mercado y los avances tecnológicos. Los inversores deberían considerar enfocarse en empresas con carteras de productos diversificadas en múltiples tecnologías (láser, microondas, partículas) y plataformas (terrestre, naval, aérea), ya que esta diversificación mitiga los riesgos tecnológicos y de mercado. Las empresas con fuertes capacidades de I+D y asociaciones estratégicas con los ministerios de defensa ofrecen perfiles de riesgo-recompensa favorables, particularmente aquellas que demuestran progreso en la transición de demostradores de tecnología a sistemas operativos. Las oportunidades emergentes incluyen la inversión en empresas que desarrollan sistemas portátiles y aéreos no tripulados, que representan segmentos de más rápido crecimiento. Además, las empresas que se centran en la integración de inteligencia artificial para el apuntamiento automático y los sistemas de contra-contramedidas presentan oportunidades de crecimiento atractivas. Los inversores también deberían monitorear las actividades de fusiones y adquisiciones, ya que la consolidación del mercado probablemente continuará a medida que las empresas busquen expandir sus capacidades tecnológicas y alcance geográfico.

Conclusión del Mercado de Armas de Energía Dirigida

El mercado de armas de energía dirigida representa una oportunidad transformadora en el sector de la defensa, con un crecimiento proyectado de 3.14 mil millones de dólares en 2025 a 11.59 mil millones de dólares para 2032, impulsado por un CAGR del 20.51%. La convergencia de amenazas emergentes, particularmente enjambres de drones y misiles hipersónicos, con avances tecnológicos en eficiencia energética y capacidades de apuntamiento, está acelerando la transición de los sistemas de energía dirigida de plataformas experimentales a capacidades operativas desplegables. El mercado se segmenta por rango, plataforma, tecnología y aplicación, con los sistemas láser y las aplicaciones terrestres liderando actualmente, aunque los sistemas de microondas y las plataformas portátiles muestran las tasas de crecimiento más altas. América del Norte domina actualmente el mercado, pero la región de Asia-Pacífico está emergiendo como la de más rápido crecimiento. Los principales actores como Lockheed Martin, Raytheon Technologies y BAE Systems están liderando la innovación a través de inversiones significativas en I+D y asociaciones estratégicas. El futuro del mercado dependerá de superar desafíos técnicos, reducir costos y navegar por consideraciones regulatorias y éticas.

Metodología de investigación del Mercado de Armas de Energía Dirigida

La metodología de investigación para este análisis del mercado de armas de energía dirigida empleó un enfoque integral de triangulación que combina fuentes de datos primarias y secundarias. La investigación secundaria involucró el análisis de informes anuales de empresas, presentaciones de inversores, presentaciones regulatorias, documentos blancos de la industria y publicaciones técnicas de organizaciones de investigación de defensa. Las fuentes de datos primarios incluyeron entrevistas en profundidad con expertos de la industria, incluyendo ejecutivos de empresas de defensa, oficiales militares involucrados en programas de adquisición y investigadores académicos especializados en tecnologías de energía dirigida. La recopilación de datos se complementó con el análisis de patentes, presentaciones de licitaciones de defensa y comunicados de prensa de empresas clave. La información de precios se obtuvo de contratos de defensa públicos y análisis de la industria. La metodología también incorporó la evaluación de programas de demostración tecnológica, ensayos de campo y despliegues operativos para validar las afirmaciones de rendimiento y las proyecciones de adopción del mercado.

Alcance de la investigación del Mercado de Armas de Energía Dirigida

Esta investigación cubre el mercado global de armas de energía dirigida con un enfoque en los principales segmentos, regiones y actores de la industria. El alcance incluye un análisis exhaustivo de las tecnologías de energía dirigida, incluyendo sistemas láser, de microondas y de haces de partículas, en aplicaciones terrestres, navales y aéreas. La investigación cubre el período de pronóstico de 2025 a 2032, con datos históricos que proporcionan contexto para las tendencias de crecimiento. El alcance geográfico abarca América del Norte, Europa, Asia-Pacífico, Medio Oriente y América Latina, con un análisis detallado de los impulsores del mercado específicos de cada región y las dinámicas competitivas. La investigación también examina los principales segmentos de mercado por rango (menos de 1 milla y más de 1 milla) y plataforma (vehículos blindados, sistemas no tripulados, sistemas portátiles, sistemas de aeronaves, buques y submarinos). Las limitaciones incluyen la naturaleza clasificada de cierta información de programas de defensa y la rápida evolución de la tecnología que puede afectar las proyecciones a largo plazo.

Principales empresas y desarrollos recientes en el Mercado de Armas de Energía Dirigida

El mercado de armas de energía dirigida está caracterizado por desarrollos significativos de las principales empresas que impulsan la innovación y la competencia. Lockheed Martin Corporation recientemente demostró su sistema láser de 300 kW para aplicaciones terrestres, marcando un hito significativo en la densidad de potencia y la fiabilidad operativa. Raytheon Technologies Corporation anunció una asociación estratégica con la Armada de los EE. UU. para desarrollar sistemas de microondas de alta potencia para la defensa de enjambres de drones, aprovechando su experiencia en tecnologías de contramedidas electrónicas. BAE Systems reveló su sistema de energía dirigida de próxima generación para plataformas navales, incorporando tecnología láser de fibra óptica avanzada con capacidades mejoradas de apuntamiento y seguimiento. Elbit Systems Ltd. lanzó una nueva familia de sistemas portátiles de energía dirigida con mayor movilidad y tiempos de configuración reducidos, dirigida a los mercados de defensa de corto alcance. Boeing demostró la integración de sistemas láser en plataformas de aeronaves no tripuladas, mostrando el potencial para capacidades de energía dirigida aérea persistentes. Estos desarrollos reflejan la transición de la industria hacia sistemas operativos con capacidades mejoradas y aplicaciones ampliadas.