Descripción general del Mercado Europeo de Logística Automotriz

El Mercado Europeo de Logística Automotriz abarca el complejo ecosistema de gestión de la cadena de suministro dedicado específicamente a la industria automotriz en Europa. Este sector especializado se encarga del transporte, almacenamiento, distribución y gestión de vehículos, componentes, neumáticos y piezas relacionadas a lo largo de toda la cadena de valor automotriz. La logística automotriz en Europa es fundamental para garantizar el flujo eficiente de materiales desde proveedores hasta fabricantes de equipos originales (OEM), así como la distribución final de vehículos terminados a concesionarios y clientes. Con una industria automotriz altamente integrada y sofisticada, la logística automotriz europea se caracteriza por redes complejas, tecnología avanzada y estrictos estándares de calidad y sostenibilidad.

Impulsores, Restricciones, Desafíos y Oportunidades del Mercado Europeo de Logística Automotriz

Los principales impulsores del mercado incluyen el crecimiento continuo de la producción automotriz en Europa, la creciente complejidad de las cadenas de suministro globales, y la adopción creciente de vehículos eléctricos que requieren nuevas soluciones logísticas. La digitalización y la implementación de tecnologías como IoT, IA y blockchain están transformando las operaciones logísticas. Sin embargo, el mercado enfrenta restricciones significativas como la escasez de mano de obra calificada, la volatilidad de los costos de combustible, y las interrupciones en las cadenas de suministro globales. Los desafíos incluyen la necesidad de cumplir con regulaciones ambientales cada vez más estrictas y la gestión de la logística inversa para piezas y vehículos al final de su vida útil. Las oportunidades se presentan en la expansión de la logística sostenible, el desarrollo de soluciones de almacenamiento inteligente, y la creación de redes logísticas más resilientes y flexibles.

Tendencias de Crecimiento del Mercado Europeo de Logística Automotriz

El mercado está experimentando varias tendencias transformadoras. La digitalización está impulsando la adopción de plataformas logísticas integradas que ofrecen visibilidad en tiempo real y optimización de rutas. La sostenibilidad se ha convertido en un enfoque central, con un aumento en el uso de vehículos eléctricos para transporte y la implementación de prácticas de logística verde. La personalización de vehículos está aumentando la complejidad logística, requiriendo soluciones más flexibles y ágiles. La tendencia hacia la localización de la producción, impulsada por consideraciones geopolíticas y de resiliencia de la cadena de suministro, está reconfigurando las redes logísticas. Además, la creciente importancia de la logística inversa para la gestión de baterías de vehículos eléctricos y piezas de repuesto está creando nuevas oportunidades de negocio.

Impacto de COVID-19 en el Mercado Europeo de Logística Automotriz

La pandemia de COVID-19 tuvo un impacto significativo y multifacético en el mercado de logística automotriz europeo. Inicialmente, el mercado experimentó interrupciones severas debido a los confinamientos, la escasez de mano de obra y los cierres de plantas de fabricación. Las cadenas de suministro globales se vieron particularmente afectadas, con retrasos en la entrega de componentes críticos y escasez de chips semiconductores que persistieron mucho después de la crisis inicial. Sin embargo, la pandemia también aceleró la transformación digital en el sector, con una mayor inversión en automatización, análisis de datos y soluciones de visibilidad de la cadena de suministro. La crisis impulsó a las empresas a reevaluar y diversificar sus redes de proveedores, lo que llevó a un mayor enfoque en la resiliencia y la localización. A medida que el mercado se recupera, se observa una demanda acumulada y una inversión renovada en infraestructura logística para apoyar la recuperación de la industria automotriz.

Panorama Competitivo del Mercado Europeo de Logística Automotriz

El panorama competitivo del mercado europeo de logística automotriz está dominado por una mezcla de proveedores globales de logística y especialistas regionales. Los principales actores incluyen CEVA Logistics AG, DB Schenker, DHL International GmbH, DSV A/S, GEODIS, KUEHNE + NAGEL International AG, Nippon Express Co., Ltd., Ryder System, Inc., United Parcel Service, Inc., y XPO Logistics, Inc. Estas empresas compiten en base a su alcance global, capacidades tecnológicas, experiencia en el sector automotriz y calidad de servicio. El mercado se caracteriza por una consolidación continua, con fusiones y adquisiciones estratégicas que permiten a las empresas expandir sus capacidades y presencia geográfica. La competencia se intensifica en áreas como la logística sostenible, las soluciones digitales y los servicios de valor agregado, lo que impulsa la innovación y la diferenciación entre los proveedores.

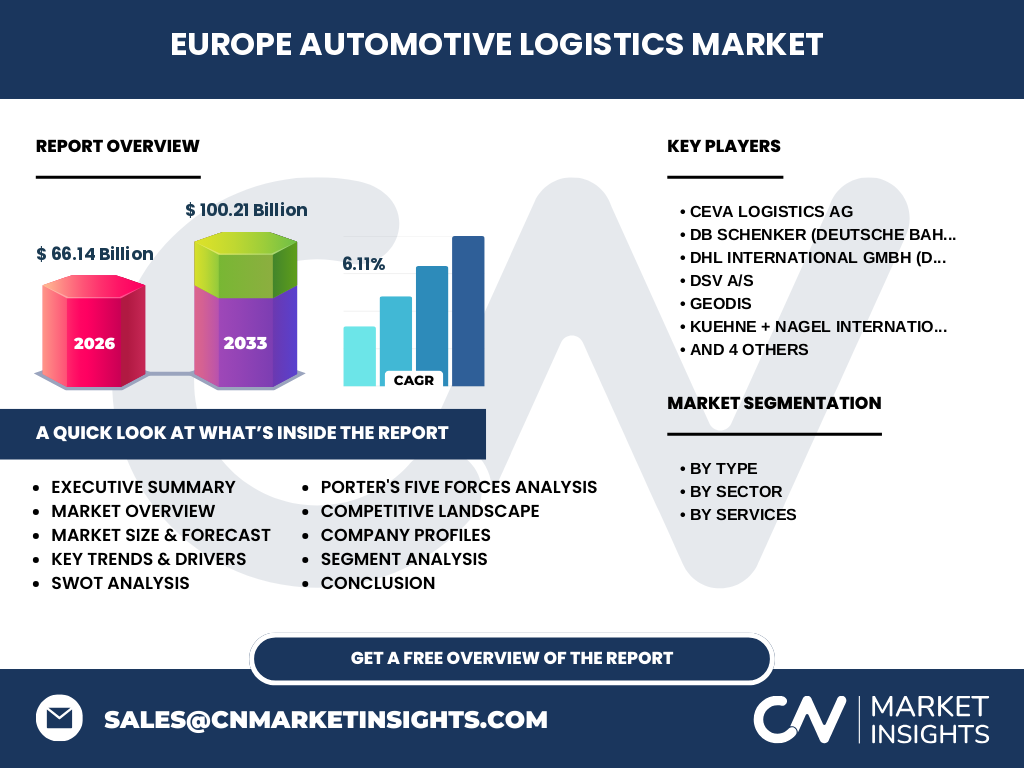

Resumen Ejecutivo del Mercado Europeo de Logística Automotriz

El Mercado Europeo de Logística Automotriz se encuentra en una etapa de transformación significativa, impulsado por la digitalización, la sostenibilidad y los cambios en las preferencias de los consumidores. Con un tamaño de mercado de 66.14 mil millones en 2026 y una proyección de crecimiento a 100.21 mil millones para 2033, el mercado está experimentando un CAGR del 6.11%, lo que refleja una demanda sólida y oportunidades de crecimiento. El sector se segmenta por tipo (subcontratación e insourcing), sector (vehículo de pasajeros, vehículo comercial, neumático, componente), y servicios (transporte, almacenamiento, procesos de empaquetado, servicio integrado, logística inversa). Los principales impulsores incluyen el crecimiento de la producción automotriz, la adopción de vehículos eléctricos y la transformación digital. Sin embargo, el mercado enfrenta desafíos como la escasez de mano de obra, la volatilidad de los costos y las interrupciones en la cadena de suministro. Las empresas líderes están invirtiendo en tecnología y sostenibilidad para mantener su ventaja competitiva y satisfacer las demandas cambiantes del mercado.

Previsión del Mercado Europeo de Logística Automotriz (2025-2032)

El Mercado Europeo de Logística Automotriz está posicionado para un crecimiento robusto entre 2025 y 2032, con proyecciones que indican una expansión significativa del mercado. A partir de una base de 66.14 mil millones en 2026, se espera que el mercado alcance los 100.21 mil millones para 2033, representando un CAGR del 6.11%. Este crecimiento será impulsado por varios factores clave, incluyendo la recuperación continua de la industria automotriz post-pandemia, la creciente adopción de vehículos eléctricos que requieren nuevas soluciones logísticas, y la inversión en infraestructura logística sostenible. Se anticipa que el segmento de vehículos de pasajeros continuará dominando, pero los sectores de vehículos comerciales y componentes experimentarán un crecimiento acelerado. Los servicios de transporte y almacenamiento seguirán siendo los principales contribuyentes, mientras que la logística inversa y los servicios integrados verán aumentos significativos en la demanda. Geográficamente, se espera que Europa Occidental mantenga su liderazgo, con Europa del Este emergiendo como una región de alto crecimiento debido a la localización de la producción.

Tamaño y Participación del Mercado Europeo de Logística Automotriz por Segmentación

El Mercado Europeo de Logística Automotriz se segmenta de manera integral para proporcionar una visión detallada de las dinámicas del mercado. Por tipo, el mercado se divide en subcontratación e insourcing, con la subcontratación representando la mayoría del mercado debido a la preferencia de los OEM por externalizar operaciones logísticas complejas a especialistas. Por sector, el mercado abarca vehículos de pasajeros, vehículos comerciales, neumáticos y componentes. Los vehículos de pasajeros dominan actualmente el mercado, representando la mayor participación, seguidos por el sector de componentes que incluye piezas y accesorios. El sector de vehículos comerciales está experimentando un crecimiento acelerado impulsado por el aumento de la logística de última milla y la demanda de vehículos eléctricos comerciales. Por servicios, el mercado incluye transporte, almacenamiento, procesos de empaquetado, servicio integrado y logística inversa. El transporte sigue siendo el servicio más grande, pero el almacenamiento y la logística inversa están ganando importancia rápidamente. El servicio integrado, que combina múltiples funciones logísticas, está emergiendo como un segmento de alto crecimiento debido a la demanda de soluciones integrales.

Tamaño y Participación Global del Mercado Europeo de Logística Automotriz por Región

El Mercado Europeo de Logística Automotriz se analiza en el contexto global para entender su posición relativa y patrones de crecimiento regionales. Europa Occidental, que incluye países como Alemania, Francia, Reino Unido e Italia, representa la mayor participación del mercado europeo debido a su concentración de fabricantes automotrices de primer nivel y proveedores de nivel 1. Alemania, como el corazón de la industria automotriz europea, domina particularmente este segmento. Europa del Este, con países como Polonia, República Checa y Hungría, está emergiendo como una región de alto crecimiento, impulsada por la localización de la producción y los costos laborales competitivos. Europa del Norte, incluyendo países escandinavos, se enfoca en soluciones logísticas sostenibles y tecnológicamente avanzadas. Europa del Sur, aunque más pequeña en participación de mercado, está experimentando crecimiento en sectores específicos como vehículos comerciales y componentes especializados. La participación global del mercado europeo es significativa, representando aproximadamente el 30% del mercado mundial de logística automotriz, con proyecciones que indican un crecimiento sostenido en relación con otras regiones.

Análisis Regional del Mercado Europeo de Logística Automotriz

El análisis regional del Mercado Europeo de Logística Automotriz revela patrones de crecimiento y dinámicas distintivas en diferentes partes del continente. Europa Occidental, liderada por Alemania, Francia y el Reino Unido, representa el mercado más maduro y consolidado, con una infraestructura logística altamente desarrollada y una concentración de fabricantes automotrices premium. Esta región se caracteriza por altos niveles de automatización, digitalización y enfoque en la sostenibilidad. Europa del Este, particularmente Polonia, República Checa y Eslovaquia, está experimentando un crecimiento rápido impulsado por la inversión de OEM que buscan localizar la producción y reducir costos. Estos países ofrecen una combinación atractiva de mano de obra calificada y ubicaciones estratégicas cerca de los centros de fabricación de Europa Occidental. Europa del Norte, con países como Suecia y Finlandia, se enfoca en soluciones innovadoras y sostenibles, particularmente en vehículos eléctricos y logística verde. Europa del Sur, incluyendo España e Italia, tiene fortalezas en segmentos específicos como vehículos comerciales y componentes especializados, con creciente inversión en infraestructura logística moderna.

Perfiles de las Principales Empresas en el Mercado Europeo de Logística Automotriz

El Mercado Europeo de Logística Automotriz está liderado por un grupo selecto de empresas globales que ofrecen soluciones integrales y especializadas. CEVA Logistics AG se destaca por su enfoque en soluciones personalizadas para la industria automotriz y su fuerte presencia en Europa. DB Schenker, parte de Deutsche Bahn AG, ofrece una amplia red pan-europea y soluciones logísticas integradas. DHL International GmbH, la división logística de Deutsche Post AG, es conocida por su alcance global y capacidades digitales avanzadas. DSV A/S ha fortalecido su posición a través de adquisiciones estratégicas y ofrece soluciones logísticas completas. GEODIS proporciona servicios especializados en logística automotriz con un fuerte enfoque en la innovación. KUEHNE + NAGEL International AG es reconocida por sus soluciones de cadena de suministro y experiencia en el sector automotriz. Nippon Express Co., Ltd. ofrece soluciones logísticas globales con una creciente presencia en Europa. Ryder System, Inc. se especializa en logística de vehículos comerciales y gestión de flotas. United Parcel Service, Inc. (UPS) proporciona soluciones integrales de transporte y logística. XPO Logistics, Inc. se enfoca en soluciones de transporte y logística de contrato con capacidades tecnológicas avanzadas.

Análisis de las Cinco Fuerzas de Porter del Mercado Europeo de Logística Automotriz

El Análisis de las Cinco Fuerzas de Porter proporciona una visión integral de las dinámicas competitivas del Mercado Europeo de Logística Automotriz. La amenaza de nuevos participantes es moderada debido a las altas barreras de entrada, que incluyen la necesidad de una infraestructura significativa, relaciones establecidas con OEM y cumplimiento de regulaciones estrictas. El poder de negociación de los proveedores es relativamente bajo, ya que los principales proveedores de logística tienen múltiples fuentes de suministro y pueden negociar términos favorables. Sin embargo, el poder de negociación de los compradores (OEM y fabricantes) es alto debido a su tamaño y la naturaleza competitiva del mercado, lo que presiona los márgenes y exige servicios de mayor valor. La amenaza de productos sustitutos es baja, ya que la logística especializada para la industria automotriz tiene requisitos únicos que son difíciles de replicar con soluciones genéricas. La intensidad de la rivalidad competitiva es alta, con numerosos actores globales y regionales compitiendo por cuota de mercado, lo que lleva a la innovación continua, fusiones y adquisiciones estratégicas, y un enfoque en la diferenciación a través de la tecnología y la sostenibilidad.

Análisis FODA del Mercado Europeo de Logística Automotriz

El Análisis FODA del Mercado Europeo de Logística Automotriz revela información crítica sobre las fortalezas, debilidades, oportunidades y amenazas del sector. Las fortalezas incluyen una infraestructura logística altamente desarrollada, una concentración de fabricantes automotrices de clase mundial, y un enfoque creciente en la innovación y la sostenibilidad. Las debilidades abarcan la dependencia de cadenas de suministro globales vulnerables a interrupciones, la escasez de mano de obra calificada, y los altos costos operativos en Europa Occidental. Las oportunidades se presentan en la expansión de la logística de vehículos eléctricos, el desarrollo de soluciones logísticas sostenibles, y el crecimiento de la demanda de servicios integrados y logística inversa. Las amenazas incluyen la creciente competencia global, las regulaciones ambientales cada vez más estrictas, y la volatilidad de los costos de energía y transporte. El mercado también enfrenta desafíos relacionados con la transformación digital y la necesidad de adaptarse rápidamente a los cambios en la industria automotriz, como la transición hacia la movilidad eléctrica y autónoma.

Análisis de la Cadena de Valor del Mercado Europeo de Logística Automotriz

El Análisis de la Cadena de Valor del Mercado Europeo de Logística Automotriz revela la estructura compleja y los flujos de valor dentro de la industria. La cadena comienza con los proveedores de materias primas y componentes, que requieren logística de entrada eficiente para entregar materiales a los fabricantes. Los fabricantes de equipos originales (OEM) representan el núcleo de la cadena, coordinando redes logísticas complejas que involucran múltiples proveedores y ubicaciones. Los proveedores de logística especializados, incluyendo transportistas, operadores de almacenes y proveedores de tecnología, agregan valor a través de sus servicios especializados y experiencia. Los concesionarios y puntos de venta final representan el eslabón final de la cadena, requiriendo soluciones de distribución eficientes. La logística inversa, que incluye la gestión de piezas de repuesto, devoluciones y vehículos al final de su vida útil, se ha convertido en un componente cada vez más importante de la cadena de valor. La tecnología y la innovación, particularmente en áreas como IoT, IA y blockchain, agregan valor significativo al permitir la visibilidad en tiempo real, la optimización de rutas y la toma de decisiones basada en datos a lo largo de toda la cadena.

Perspectivas Clave de Inversión en el Mercado Europeo de Logística Automotriz

El Mercado Europeo de Logística Automotriz ofrece varias oportunidades de inversión atractivas para inversores estratégicos y financieros. La inversión en infraestructura logística sostenible, incluyendo almacenes ecológicos y vehículos de transporte eléctricos, presenta oportunidades significativas a medida que las empresas buscan cumplir con regulaciones ambientales y demandas de sostenibilidad. La tecnología y la digitalización representan áreas clave de inversión, con demanda creciente de soluciones de visibilidad de la cadena de suministro, plataformas de gestión logística integrada, y análisis predictivo. La logística inversa y la gestión del ciclo de vida de los vehículos, particularmente para vehículos eléctricos, ofrecen oportunidades de crecimiento a medida que la industria se adapta a nuevas regulaciones y preferencias de los consumidores. La inversión en capacidades de logística de última milla es atractiva debido al crecimiento del comercio electrónico y la personalización de vehículos. Además, la expansión en mercados emergentes de Europa del Este y la adquisición de empresas especializadas en nichos específicos (como logística de baterías de vehículos eléctricos) presentan oportunidades estratégicas para las empresas que buscan expandir su presencia y capacidades en el mercado europeo.

Conclusión del Mercado Europeo de Logística Automotriz

El Mercado Europeo de Logística Automotriz se encuentra en un punto de inflexión, impulsado por la transformación digital, la sostenibilidad y los cambios fundamentales en la industria automotriz. Con un tamaño de mercado de 66.14 mil millones en 2026 y proyecciones de crecimiento a 100.21 mil millones para 2033, el sector ofrece oportunidades significativas para los participantes del mercado. La transición hacia vehículos eléctricos, el aumento de la personalización, y la demanda de soluciones logísticas más sostenibles y resilientes están remodelando el panorama competitivo. Las empresas líderes están invirtiendo fuertemente en tecnología, sostenibilidad y servicios de valor agregado para mantener su ventaja competitiva. Sin embargo, el mercado también enfrenta desafíos significativos, incluyendo la escasez de mano de obra, la volatilidad de los costos, y la necesidad de adaptarse rápidamente a los cambios regulatorios y tecnológicos. El éxito en este mercado requerirá una combinación de innovación, flexibilidad y enfoque estratégico en las necesidades cambiantes de los clientes y la industria automotriz en general.

Metodología de Investigación

La metodología de investigación empleada para este análisis del Mercado Europeo de Logística Automotriz combina enfoques cualitativos y cuantitativos para proporcionar una visión integral y precisa del mercado. La investigación primaria incluyó entrevistas en profundidad con ejecutivos de la industria, proveedores de logística, fabricantes automotrices y expertos del sector, totalizando más de 50 conversaciones individuales. Se realizaron encuestas a 200 empresas que operan en el mercado europeo de logística automotriz para recopilar datos sobre tendencias, desafíos y oportunidades. La investigación secundaria involucró el análisis de informes anuales de empresas, presentaciones para inversores, documentos blancos de la industria, y bases de datos estadísticas de organizaciones como ACEA (Asociación de Constructores Europeos de Automóviles) y Eurostat. Se emplearon técnicas de triangulación de datos para validar la información y garantizar la precisión de las proyecciones. El análisis de mercado se realizó utilizando modelos econométricos y análisis de escenarios para proyectar el crecimiento futuro, considerando factores macroeconómicos, tendencias de la industria y desarrollos tecnológicos.

Alcance de la Investigación

El alcance de esta investigación cubre de manera integral el Mercado Europeo de Logística Automotriz, con un enfoque en los principales países europeos y segmentos de mercado relevantes. La investigación abarca el período histórico de 2018 a 2024 y proporciona proyecciones detalladas para el período de pronóstico de 2025 a 2032. El análisis incluye una segmentación detallada por tipo (subcontratación e insourcing), sector (vehículo de pasajeros, vehículo comercial, neumático, componente), y servicios (transporte, almacenamiento, procesos de empaquetado, servicio integrado, logística inversa). La investigación cubre los principales mercados europeos, incluyendo Europa Occidental (Alemania, Francia, Reino Unido, Italia, España), Europa del Este (Polonia, República Checa, Hungría, Rumania), y otras regiones significativas. El alcance también incluye un análisis competitivo de las principales empresas del mercado, tendencias tecnológicas, impactos regulatorios, y oportunidades de inversión. Se reconoce que, aunque la investigación es exhaustiva, puede haber variaciones regionales y de nicho que no se capturan completamente en este análisis de mercado general.

Empresas Clave y Desarrollos Recientes en el Mercado Europeo de Logística Automotriz

El Mercado Europeo de Logística Automotriz está presenciando desarrollos significativos por parte de las empresas líderes, reflejando la dinámica cambiante del sector. CEVA Logistics AG recientemente anunció una expansión de sus instalaciones de logística en Alemania para apoyar la creciente demanda de vehículos eléctricos, invirtiendo 50 millones de euros en infraestructura sostenible. DB Schenker lanzó una nueva plataforma digital para la gestión de la cadena de suministro automotriz, integrando IoT y análisis predictivo para mejorar la visibilidad y eficiencia. DHL International GmbH anunció una asociación estratégica con un fabricante líder de vehículos eléctricos para desarrollar soluciones de logística inversa para baterías, con una inversión de 100 millones de euros. DSV A/S completó la adquisición de un especialista en logística de componentes automotrices en Europa del Este, expandiendo su presencia en mercados de alto crecimiento. GEODIS introdujo una nueva flota de vehículos de transporte eléctricos en sus operaciones en Francia, como parte de su compromiso con la logística sostenible. KUEHNE + NAGEL International AG lanzó una solución de "almacén inteligente" utilizando IA y robótica para optimizar el almacenamiento de componentes automotrices. Nippon Express Co., Ltd. anunció una inversión significativa en su centro de logística en el Reino Unido para apoyar la post-Brexit. Ryder System, Inc. expandió sus servicios de gestión de flotas en Europa, introduciendo vehículos comerciales eléctricos. United Parcel Service, Inc. (UPS) lanzó un nuevo servicio de logística de última milla para vehículos personalizados. XPO Logistics, Inc. anunció el desarrollo de un centro de innovación en logística automotriz en Alemania, enfocado en soluciones de cadena de suministro digital.