1. Mercado de Servicios de Equipos de Imagen Médica de EE. UU. Overview - Definición, alcance y significado

El Mercado de Servicios de Equipos de Imagen Médica de EE. UU. abarca el ecosistema integral de servicios de mantenimiento, reparación, actualización y soporte técnico para equipos de diagnóstico por imagen utilizados en instalaciones de atención médica. Este mercado incluye una amplia gama de tecnologías de imagen médica como tomografía computarizada (TC), resonancia magnética (RM), ecografía y radiografía, así como servicios especializados como reacondicionamiento de sistemas, formación técnica, retiro y reubicación de equipos, y actualizaciones de software. El alcance del mercado cubre tanto a los fabricantes de equipos originales (OEM) como a las organizaciones de servicio independientes que brindan estos servicios críticos a hospitales y centros de diagnóstico. La importancia de este mercado radica en su papel fundamental para garantizar la disponibilidad continua, el rendimiento óptimo y la vida útil prolongada de los equipos de imagen médica, que son esenciales para el diagnóstico preciso y la atención al paciente en el sistema de salud estadounidense.

2. Mercado de Servicios de Equipos de Imagen Médica de EE. UU. Drivers, Restraints, Challenges, and Opportunities - Factores clave de crecimiento y obstáculos

Los principales impulsores del Mercado de Servicios de Equipos de Imagen Médica de EE. UU. incluyen la creciente adopción de tecnologías de imagen médica avanzadas, la necesidad de mantenimiento preventivo para garantizar la precisión diagnóstica, y la creciente presión sobre los proveedores de atención médica para optimizar los costos operativos. La población envejecida y el aumento de enfermedades crónicas impulsan la demanda de servicios de imagen, creando oportunidades para los proveedores de servicios. Sin embargo, el mercado enfrenta restricciones como los altos costos de los equipos y servicios especializados, la complejidad técnica de los sistemas modernos de imagen, y los requisitos regulatorios estrictos. Los desafíos incluyen la escasez de técnicos calificados, la integración de sistemas heredados con nuevas tecnologías, y la necesidad de actualizaciones continuas para mantenerse al día con los avances tecnológicos. Las oportunidades emergentes se encuentran en los servicios de telemantenimiento, el análisis predictivo para el mantenimiento, y la expansión de servicios en mercados subatendidos.

3. Mercado de Servicios de Equipos de Imagen Médica de EE. UU. Growth Trends - Tendencias actuales y emergentes que dan forma al mercado

Las tendencias actuales en el Mercado de Servicios de Equipos de Imagen Médica de EE. UU. reflejan la evolución hacia servicios más integrados y tecnológicamente avanzados. Una tendencia significativa es la creciente preferencia por contratos de servicio integrales que combinan mantenimiento preventivo, reparaciones de emergencia y actualizaciones de software. La digitalización de los servicios de imagen está impulsando la demanda de soporte técnico especializado para sistemas conectados y soluciones basadas en la nube. La tendencia hacia la atención ambulatoria y los centros de diagnóstico independientes está creando nuevas oportunidades para proveedores de servicios especializados. Además, la creciente importancia de la eficiencia energética y la sostenibilidad está impulsando la demanda de servicios de reacondicionamiento y actualización de equipos existentes en lugar de reemplazos completos. La inteligencia artificial y el aprendizaje automático también están comenzando a influir en los servicios de imagen, con sistemas predictivos que pueden anticipar fallas y optimizar los horarios de mantenimiento.

4. COVID-19 Impact on the Mercado de Servicios de Equipos de Imagen Médica de EE. UU. - Efectos de la pandemia y trayectoria de recuperación

La pandemia de COVID-19 tuvo un impacto significativo en el Mercado de Servicios de Equipos de Imagen Médica de EE. UU., inicialmente causando una reducción drástica en los procedimientos electivos y, por lo tanto, en el uso de equipos de imagen. Muchos hospitales y centros de diagnóstico pospusieron el mantenimiento programado y las actualizaciones durante los períodos de mayor contagio, lo que llevó a una acumulación de necesidades de servicio. Sin embargo, la pandemia también aceleró ciertas tendencias, como la adopción de servicios de telemantenimiento y soporte remoto, ya que las restricciones de viaje y las preocupaciones de seguridad limitaron las visitas in situ. La recuperación ha sido gradual, con un aumento en la demanda de servicios a medida que los procedimientos electivos se reanudaron y las instalaciones de atención médica se enfocaron en ponerse al día con el mantenimiento diferido. La pandemia también destacó la importancia crítica de la confiabilidad del equipo de imagen para la atención de emergencia, lo que probablemente llevará a una mayor inversión en servicios preventivos y contratos de mantenimiento a largo plazo.

5. Mercado de Servicios de Equipos de Imagen Médica de EE. UU. Competitive Landscape - Principales competidores y consolidación del mercado

El panorama competitivo del Mercado de Servicios de Equipos de Imagen Médica de EE. UU. se caracteriza por una mezcla de fabricantes de equipos originales (OEM) establecidos y organizaciones de servicio independientes (ISO) especializadas. Los principales OEM como GE Healthcare, Siemens Healthineers, Philips Healthcare y Canon Medical Systems compiten agresivamente por contratos de servicio a largo plazo, aprovechando su experiencia en productos y relaciones establecidas con los clientes. Al mismo tiempo, las ISO como Agfa-Gevaert, Carestream Health y otras empresas especializadas ofrecen alternativas competitivas con servicios a menudo más flexibles y rentables. El mercado también incluye proveedores regionales más pequeños que atienden mercados locales específicos. La consolidación del mercado es una tendencia notable, con adquisiciones estratégicas que permiten a las empresas expandir sus capacidades de servicio y alcance geográfico. La competencia se intensifica en torno a la calidad del servicio, el tiempo de respuesta, la experiencia técnica y la capacidad de ofrecer soluciones integrales que aborden las necesidades cambiantes de los proveedores de atención médica.

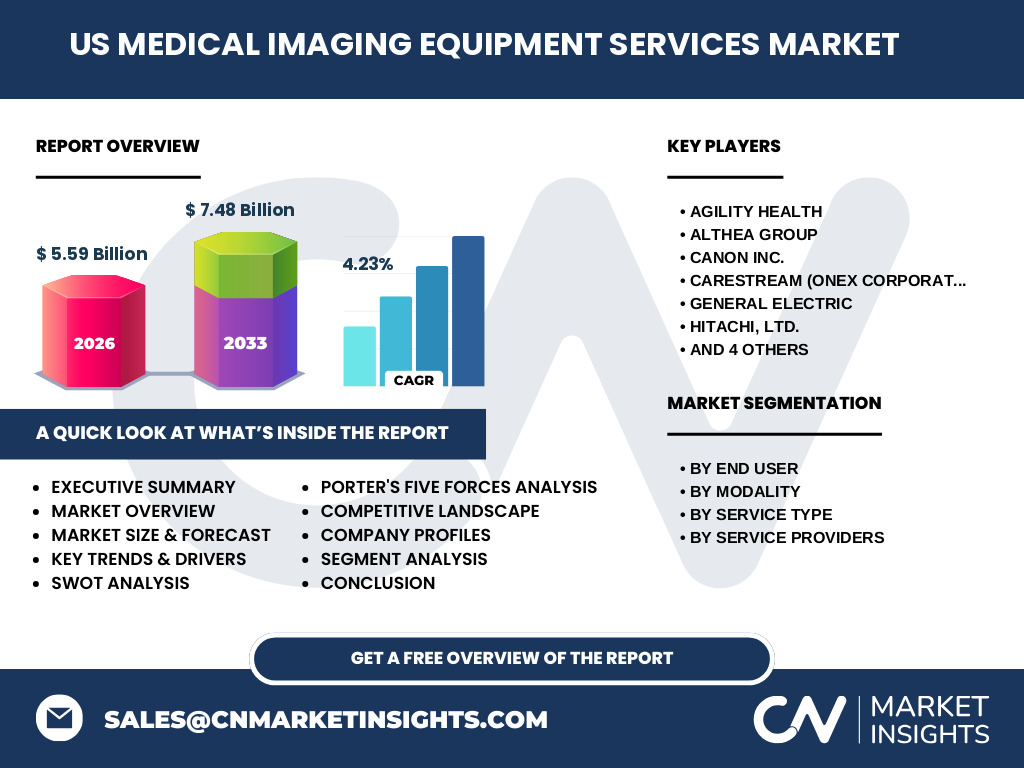

6. Executive Summary - Resumen de alto nivel y principales hallazgos sobre el Mercado de Servicios de Equipos de Imagen Médica de EE. UU.

El Mercado de Servicios de Equipos de Imagen Médica de EE. UU. representa un sector vital dentro de la industria de la salud, proporcionando servicios esenciales que garantizan el funcionamiento óptimo de los equipos de diagnóstico por imagen. Con un tamaño de mercado proyectado de 5.59 mil millones de dólares en 2026 y un crecimiento esperado a 7.48 mil millones para 2033, el mercado demuestra un sólido potencial de crecimiento con una CAGR del 4.23%. El mercado se segmenta por usuario final (hospitales y centros de diagnóstico), modalidad (TC, RM, ecografía, radiografía), tipo de servicio (reparación y mantenimiento, sistemas reacondicionados, formación técnica, retiro y reubicación, actualizaciones de software) y proveedores de servicio (OEM e ISO). Los principales impulsores incluyen la creciente adopción de tecnologías de imagen avanzadas y la necesidad de optimización de costos, mientras que los desafíos incluyen la complejidad técnica y la escasez de técnicos calificados. El mercado ofrece oportunidades significativas en servicios de telemantenimiento, análisis predictivo y expansión en segmentos subatendidos, posicionándose como un componente crítico para la entrega eficiente de atención médica en los Estados Unidos.

7. Mercado de Servicios de Equipos de Imagen Médica de EE. UU. Forecast - Proyecciones para el período 2025-2032

El Mercado de Servicios de Equipos de Imagen Médica de EE. UU. muestra perspectivas de crecimiento sólidas y sostenidas para el período 2025-2032. Basado en el tamaño del mercado de 5.59 mil millones de dólares proyectado para 2026 y una tasa de crecimiento anual compuesta (CAGR) del 4.23%, se espera que el mercado alcance aproximadamente 7.48 mil millones de dólares para 2033. Este crecimiento refleja la creciente demanda de servicios de mantenimiento y soporte a medida que la flota de equipos de imagen médica continúa expandiéndose y envejeciendo. Los factores que impulsan este crecimiento incluyen la necesidad de mantener equipos cada vez más sofisticados, la creciente presión sobre los proveedores de atención médica para optimizar la eficiencia operativa, y la expansión de los servicios de imagen en entornos ambulatorios y de atención especializada. Además, se anticipa que las innovaciones en los modelos de servicio, como el mantenimiento predictivo y las soluciones de servicio basadas en suscripción, contribuirán al crecimiento del mercado al ofrecer mayor valor y flexibilidad a los clientes.

8. Mercado de Servicios de Equipos de Imagen Médica de EE. UU. Size and Share by Segmentation - Desglose por segmentación

El Mercado de Servicios de Equipos de Imagen Médica de EE. UU. se segmenta de manera integral para proporcionar una comprensión detallada de las dinámicas del mercado. Por usuario final, el mercado se divide entre hospitales y centros de diagnóstico, con los hospitales representando tradicionalmente la mayor participación debido a su mayor volumen de equipos y necesidades de servicio más complejas. Por modalidad, la segmentación incluye tomografía computarizada (TC), imagen por resonancia magnética (RM), ecografía y radiografía, con la TC y la RM generalmente representando las mayores participaciones debido a su mayor costo y complejidad técnica. Por tipo de servicio, el mercado se divide en reparación y mantenimiento de equipos, sistemas reacondicionados, formación técnica, retiro y reubicación de equipos, y actualizaciones de software, siendo los servicios de reparación y mantenimiento los que generalmente dominan el mercado. Por proveedores de servicio, el mercado se divide entre fabricantes de equipos originales (OEM) y organizaciones de servicio independientes (ISO), con los OEM manteniendo una participación significativa debido a su experiencia en productos, aunque las ISO están ganando terreno con ofertas más flexibles y competitivas.

9. Global Mercado de Servicios de Equipos de Imagen Médica de EE. UU. Size and Share by Region - Distribución geográfica

El Mercado de Servicios de Equipos de Imagen Médica de EE. UU. presenta una distribución geográfica que refleja la densidad de instalaciones de atención médica y la concentración de equipos de imagen médica en todo el país. Las regiones con mayor densidad poblacional y concentración de centros médicos académicos, como el noreste de los Estados Unidos (incluyendo estados como Nueva York, Massachusetts y Pensilvania), tienden a representar las mayores participaciones de mercado. La región del Atlántico medio, con su concentración de hospitales metropolitanos importantes, también contribuye significativamente al tamaño del mercado. El medio oeste, particularmente alrededor de los grandes centros urbanos como Chicago, representa otro segmento importante. El sur de los Estados Unidos, con su creciente población y expansión de la infraestructura de atención médica, muestra un potencial de crecimiento significativo. La costa oeste, particularmente California, con su gran número de instalaciones de atención médica y enfoque en tecnologías avanzadas, también mantiene una participación considerable. Las regiones con menor densidad poblacional pueden tener una participación de mercado más pequeña pero ofrecen oportunidades para proveedores de servicios especializados que atienden necesidades específicas de áreas rurales o subatendidas.

10. Regional Analysis of the Mercado de Servicios de Equipos de Imagen Médica de EE. UU. - Análisis detallado del rendimiento del mercado regional

El análisis regional del Mercado de Servicios de Equipos de Imagen Médica de EE. UU. revela dinámicas distintivas en diferentes áreas geográficas. El noreste de los Estados Unidos, particularmente los estados de la región de los Grandes Lagos y la costa este, representa un mercado maduro con una alta concentración de hospitales de enseñanza y centros médicos académicos que requieren servicios de mantenimiento sofisticados para equipos de imagen de última generación. Esta región tiende a tener mayores costos de servicio pero también mayores presupuestos de atención médica. El sureste, con su creciente población y expansión de la infraestructura de atención médica, muestra un crecimiento robusto en la demanda de servicios de imagen, particularmente en áreas metropolitanas en rápido desarrollo como Atlanta, Miami y Charlotte. El medio oeste, aunque históricamente más lento en la adopción de nuevas tecnologías, presenta oportunidades significativas a medida que las instalaciones de atención médica rurales actualizan sus equipos y requieren servicios de soporte especializados. El suroeste, particularmente Texas y Arizona, experimenta un crecimiento impulsado por la expansión demográfica y la inversión en infraestructura de atención médica. La costa oeste, liderada por California, representa un mercado innovador con una fuerte adopción de tecnologías de imagen avanzadas y una preferencia por soluciones de servicio integradas y basadas en datos.

11. Leading Company Profiles in the Mercado de Servicios de Equipos de Imagen Médica de EE. UU. - Jugadores de la industria y estrategias

El Mercado de Servicios de Equipos de Imagen Médica de EE. UU. está dominado por una combinación de fabricantes de equipos originales (OEM) líderes y organizaciones de servicio independientes (ISO) especializadas. GE Healthcare, como uno de los OEM más grandes, ofrece servicios integrales de mantenimiento y soporte para su amplia gama de equipos de imagen, centrándose en contratos de servicio a largo plazo y soluciones integradas. Siemens Healthineers compite agresivamente con servicios premium y experiencia técnica especializada, particularmente en sistemas de resonancia magnética y tomografía computarizada de alta gama. Philips Healthcare se enfoca en soluciones de servicio basadas en el valor y el mantenimiento predictivo impulsado por análisis de datos. Canon Medical Systems, aunque más nuevo en el mercado estadounidense, está expandiendo rápidamente su presencia con servicios competitivos y soporte técnico especializado. Entre las ISO, empresas como Carestream Health ofrecen alternativas atractivas con servicios flexibles y rentables, particularmente para equipos heredados y reacondicionados. Agility Health y Althea Group se especializan en servicios de imagen móvil y soluciones de servicio descentralizadas, atendiendo a mercados específicos como instalaciones rurales y centros de atención a largo plazo. Estas empresas emplean estrategias que van desde la integración vertical y la expansión geográfica hasta la especialización en nichos de mercado y la innovación en modelos de servicio.

12. Porter's Five Forces Analysis of the Mercado de Servicios de Equipos de Imagen Médica de EE. UU. - Evaluación de las fuerzas competitivas

El análisis de las cinco fuerzas de Porter revela las dinámicas competitivas del Mercado de Servicios de Equipos de Imagen Médica de EE. UU. La amenaza de nuevos participantes es moderada debido a las altas barreras de entrada, que incluyen la necesidad de experiencia técnica especializada, relaciones establecidas con los clientes y la inversión significativa en capacitación y equipos de diagnóstico. El poder de negociación de los compradores (hospitales y centros de diagnóstico) es considerable, ya que generalmente tienen múltiples opciones de servicio y pueden negociar contratos basados en el precio, la calidad del servicio y los tiempos de respuesta. El poder de negociación de los proveedores (fabricantes de equipos) es significativo para los OEM, que controlan el acceso a piezas de repuesto y experiencia técnica específica del producto, aunque las ISO han desarrollado capacidades para reducir esta dependencia. La amenaza de productos sustitutos es baja, ya que los servicios de mantenimiento y reparación son esenciales para el funcionamiento continuo de los equipos de imagen, aunque la opción de reemplazar equipos completos puede considerarse en algunos casos. La intensidad de la rivalidad competitiva es alta, con una competencia significativa entre OEM e ISO, así como entre diferentes proveedores dentro de cada categoría, impulsada por la necesidad de diferenciarse a través de la calidad del servicio, la innovación y la eficiencia de costos.

13. SWOT Analysis of the Mercado de Servicios de Equipos de Imagen Médica de EE. UU. - Análisis FODA

El análisis FODA del Mercado de Servicios de Equipos de Imagen Médica de EE. UU. revela fortalezas clave, debilidades, oportunidades y amenazas. Las fortalezas incluyen la creciente dependencia de la tecnología de imagen médica para el diagnóstico preciso, la experiencia técnica especializada disponible en el mercado, y la infraestructura establecida de proveedores de servicios. Las debilidades incluyen la dependencia de técnicos calificados, la complejidad técnica de los sistemas modernos de imagen que requieren capacitación continua, y la vulnerabilidad a las interrupciones de la cadena de suministro de piezas de repuesto. Las oportunidades se encuentran en la expansión de servicios de telemantenimiento y soporte remoto, el desarrollo de soluciones de mantenimiento predictivo impulsadas por inteligencia artificial, y la creciente demanda de servicios en mercados emergentes y áreas rurales. Las amenazas incluyen la intensa competencia de precios que puede erosionar los márgenes de beneficio, los cambios regulatorios que pueden aumentar los costos de cumplimiento, y la rápida evolución tecnológica que puede hacer que las habilidades y equipos existentes queden obsoletos. Además, la consolidación del mercado puede crear barreras para los proveedores más pequeños, mientras que las recesiones económicas pueden llevar a los clientes a posponer el mantenimiento no esencial.

14. Mercado de Servicios de Equipos de Imagen Médica de EE. UU. Value Chain Analysis - Análisis de la cadena de valor de la industria

El análisis de la cadena de valor del Mercado de Servicios de Equipos de Imagen Médica de EE. UU. revela una estructura compleja de actividades interrelacionadas que crean y entregan valor a los clientes. La cadena comienza con la investigación y desarrollo de tecnologías de imagen médica, seguida por la fabricación y distribución de equipos por parte de los OEM. Los proveedores de servicios, tanto OEM como ISO, luego agregan valor a través de servicios de instalación, mantenimiento preventivo, reparaciones de emergencia, actualizaciones de software y formación técnica. Los distribuidores y proveedores de piezas de repuesto juegan un papel crucial en la cadena de suministro, asegurando la disponibilidad oportuna de componentes críticos. Los integradores de sistemas y consultores agregan valor al ayudar a los clientes a optimizar sus inversiones en equipos y seleccionar los contratos de servicio más apropiados. Los usuarios finales, principalmente hospitales y centros de diagnóstico, se benefician de la disponibilidad continua de equipos de imagen funcionales, lo que les permite proporcionar servicios de diagnóstico de alta calidad. La tecnología de la información y las soluciones de telemantenimiento se han convertido en componentes cada vez más importantes de la cadena de valor, permitiendo diagnósticos remotos, mantenimiento predictivo y optimización del rendimiento del equipo. La cadena de valor se ve impulsada por la necesidad de equilibrar la calidad del servicio, la eficiencia operativa y la rentabilidad, mientras se garantiza el cumplimiento de los estándares regulatorios y de seguridad.

15. Key Investment Insights in the Mercado de Servicios de Equipos de Imagen Médica de EE. UU. - Recomendaciones de inversión estratégica

Las perspectivas clave de inversión en el Mercado de Servicios de Equipos de Imagen Médica de EE. UU. destacan áreas estratégicas para la asignación de capital y el desarrollo empresarial. La inversión en tecnologías de telemantenimiento y soporte remoto representa una oportunidad significativa, ya que la demanda de servicios digitales continúa creciendo, especialmente en el contexto posterior a la pandemia. El desarrollo de capacidades de mantenimiento predictivo utilizando inteligencia artificial y análisis de datos ofrece un potencial de diferenciación competitiva y creación de valor a largo plazo. La expansión en segmentos de mercado subatendidos, como instalaciones rurales y centros de atención especializada, presenta oportunidades de crecimiento con menos competencia. La inversión en programas de capacitación y certificación para técnicos es crucial para abordar la escasez de habilidades y garantizar la calidad del servicio. Además, la adquisición estratégica de empresas más pequeñas o especializadas puede proporcionar acceso a nuevas tecnologías, experiencia en nichos de mercado o expansión geográfica. La inversión en soluciones de cadena de suministro resilientes y diversificadas puede mitigar los riesgos asociados con las interrupciones globales. Finalmente, la exploración de modelos de servicio innovadores, como suscripciones basadas en el uso o servicios gestionados integrales, puede atraer a clientes que buscan mayor flexibilidad y previsibilidad de costos.

16. Mercado de Servicios de Equipos de Imagen Médica de EE. UU. Conclusion - Resumen y principales conclusiones

El Mercado de Servicios de Equipos de Imagen Médica de EE. UU. se presenta como un sector dinámico y esencial dentro de la industria de la salud, impulsado por la creciente dependencia de tecnologías de imagen médica avanzadas y la necesidad crítica de mantener estos sistemas complejos en condiciones óptimas de funcionamiento. Con un crecimiento proyectado de 5.59 mil millones de dólares en 2026 a 7.48 mil millones en 2033, el mercado demuestra un sólido potencial de expansión impulsado por factores como el envejecimiento de la población, el aumento de enfermedades crónicas, y la expansión de los servicios de imagen en entornos ambulatorios y especializados. El mercado se caracteriza por una competencia intensa entre OEM e ISO, con oportunidades significativas en servicios de telemantenimiento, mantenimiento predictivo y expansión en segmentos subatendidos. Los desafíos incluyen la escasez de técnicos calificados, la complejidad técnica de los sistemas modernos, y la necesidad de innovación continua para mantenerse relevante. El éxito en este mercado requerirá una combinación de experiencia técnica, innovación en modelos de servicio, inversión en tecnología digital, y la capacidad de ofrecer soluciones integrales que aborden las necesidades cambiantes de los proveedores de atención médica en un entorno cada vez más competitivo y regulado.

17. Research Methodology - Metodología de investigación

La metodología de investigación empleada para este análisis del Mercado de Servicios de Equipos de Imagen Médica de EE. UU. combina enfoques cualitativos y cuantitativos para proporcionar una comprensión integral del mercado. La investigación primaria incluyó entrevistas en profundidad con ejecutivos de la industria, proveedores de servicios, administradores de hospitales y centros de diagnóstico, así como expertos técnicos en equipos de imagen médica. Se realizaron encuestas a una muestra representativa de proveedores de servicios y usuarios finales para recopilar datos sobre tendencias del mercado, preferencias de servicio y desafíos operativos. La investigación secundaria involucró el análisis de informes de la industria, presentaciones regulatorias, publicaciones científicas, y datos financieros de empresas públicas en el sector de servicios de imagen médica. Se utilizaron técnicas de modelado de datos y análisis estadístico para proyectar el tamaño del mercado y las tasas de crecimiento, incorporando factores macroeconómicos, tendencias demográficas y avances tecnológicos. Se aplicó triangulación de datos para validar hallazgos a través de múltiples fuentes, asegurando la precisión y confiabilidad de las conclusiones. La metodología también incluyó un análisis competitivo detallado utilizando marcos como las cinco fuerzas de Porter y el análisis FODA para proporcionar una visión estratégica del panorama del mercado.

18. Research Scope - Cobertura y limitaciones

El alcance de esta investigación cubre el Mercado de Servicios de Equipos de Imagen Médica de EE. UU. en su totalidad, incluyendo todos los segmentos principales y dinámicas del mercado relevantes. La investigación se centra específicamente en los Estados Unidos, excluyendo mercados internacionales para mantener un análisis enfocado y detallado. La cobertura incluye todos los tipos principales de equipos de imagen médica (TC, RM, ecografía, radiografía), así como los diversos tipos de servicios (reparación y mantenimiento, sistemas reacondicionados, formación técnica, retiro y reubicación, actualizaciones de software) proporcionados por tanto OEM como ISO. El período de tiempo cubierto se extiende desde datos históricos hasta proyecciones futuras hasta 2033, permitiendo un análisis de tendencias a largo plazo. Sin embargo, existen limitaciones inherentes a la investigación de mercado, incluyendo la disponibilidad de datos confidenciales de empresas privadas, la rápida evolución de la tecnología que puede afectar las proyecciones futuras, y la complejidad de los contratos de servicio que pueden variar significativamente entre clientes. Además, factores externos como cambios regulatorios, condiciones económicas y eventos globales (como pandemias) pueden impactar el mercado de maneras que son difíciles de predecir con precisión.

19. Key Companies and Recent Developments in the Mercado de Servicios de Equipos de Imagen Médica de EE. UU. - Principales empresas y desarrollos recientes

El Mercado de Servicios de Equipos de Imagen Médica de EE. UU. está poblado por una mezcla de fabricantes de equipos originales (OEM) establecidos y organizaciones de servicio independientes (ISO) especializadas, cada una con estrategias y desarrollos recientes distintivos. GE Healthcare, un OEM líder, ha anunciado recientemente la expansión de sus servicios de mantenimiento predictivo utilizando inteligencia artificial, así como asociaciones estratégicas para mejorar sus capacidades de servicio remoto. Siemens Healthineers ha lanzado nuevas soluciones de servicio integrado que combinan hardware, software y soporte técnico en contratos integrales, además de adquisiciones estratégicas para expandir su presencia en el mercado de servicios. Philips Healthcare ha introducido modelos de suscripción innovadores para servicios de imagen, permitiendo a los clientes acceder a equipos y servicios a través de pagos periódicos en lugar de inversiones de capital iniciales. Canon Medical Systems ha expandido recientemente su red de servicio técnico en los Estados Unidos, centrándose en mejorar los tiempos de respuesta y la cobertura geográfica. Entre las ISO, Carestream Health ha anunciado el lanzamiento de nuevos programas de formación técnica y certificaciones para abordar la escasez de habilidades en la industria. Agility Health ha expandido sus servicios de imagen móvil con nuevas unidades equipadas con tecnología de imagen avanzada, atendiendo a instalaciones rurales y centros de atención a largo plazo. Hologic Inc. ha introducido recientemente servicios especializados para equipos de imagen mamográfica, incluyendo programas de garantía de calidad y actualizaciones de software específicas para cumplir con los estándares regulatorios cambiantes. Estos desarrollos reflejan la tendencia general del mercado hacia la digitalización de servicios, la expansión de capacidades técnicas, y la adaptación a las necesidades cambiantes de los proveedores de atención médica en un entorno cada vez más competitivo y regulado.