¿Qué es el Mercado Europeo del Servicio de Alquiler de Automóviles, cuál es su alcance y por qué es relevante?

El Mercado Europeo del Servicio de Alquiler de Automóviles engloba todas las actividades de alquiler temporal de vehículos dentro de los 27 países miembros de la Unión Europea y los principales estados asociados. Su alcance incluye flotas de mini, económica, compacta, intermedia, estándar, de tamaño completo, premium, lujo y especial, atendiendo tanto a clientes B2B como B2C y operando en ubicaciones fuera del aeropuerto, en aeropuertos y en estaciones de tren. La relevancia radica en su contribución directa al turismo, los viajes de negocio y la movilidad urbana sostenible, generando una facturación de 22.36 mil millones de euros en 2026 y posicionándose como un motor clave para la recuperación post‑pandemia y la adopción de nuevas tecnologías de movilidad.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado Europeo del Servicio de Alquiler de Automóviles?

Los principales impulsores son el aumento del turismo intraeuropeo, la expansión de plataformas digitales de reserva y la creciente demanda de soluciones de movilidad flexibles por parte de empresas que externalizan sus flotas. Las restricciones incluyen regulaciones medioambientales cada vez más estrictas y la presión sobre precios en segmentos de bajo costo. Los desafíos se centran en la escasez de vehículos eléctricos y la competencia de servicios de car‑sharing. Entre las oportunidades destacan la electrificación de flotas, la integración de IA para la gestión de inventario y la expansión de servicios premium dirigidos a viajeros de alto poder adquisitivo.

¿Qué tendencias de crecimiento están modelando actualmente el Mercado Europeo del Servicio de Alquiler de Automóviles?

Se observan tres tendencias estructurales: 1) digitalización profunda, con apps móviles que ofrecen reservas instantáneas y pagos sin contacto; 2) electrificación, impulsada por incentivos estatales y la demanda de flotas ecológicas; y 3) personalización de la experiencia, mediante paquetes que combinan alquiler con seguros, asistencia en ruta y servicios de conductor. Además, la proliferación de suscripciones de vehículos está creando un nuevo segmento híbrido entre alquiler tradicional y leasing empresarial.

¿Cómo ha impactado la COVID‑19 al Mercado Europeo del Servicio de Alquiler de Automóviles y cuál es su trayectoria de recuperación?

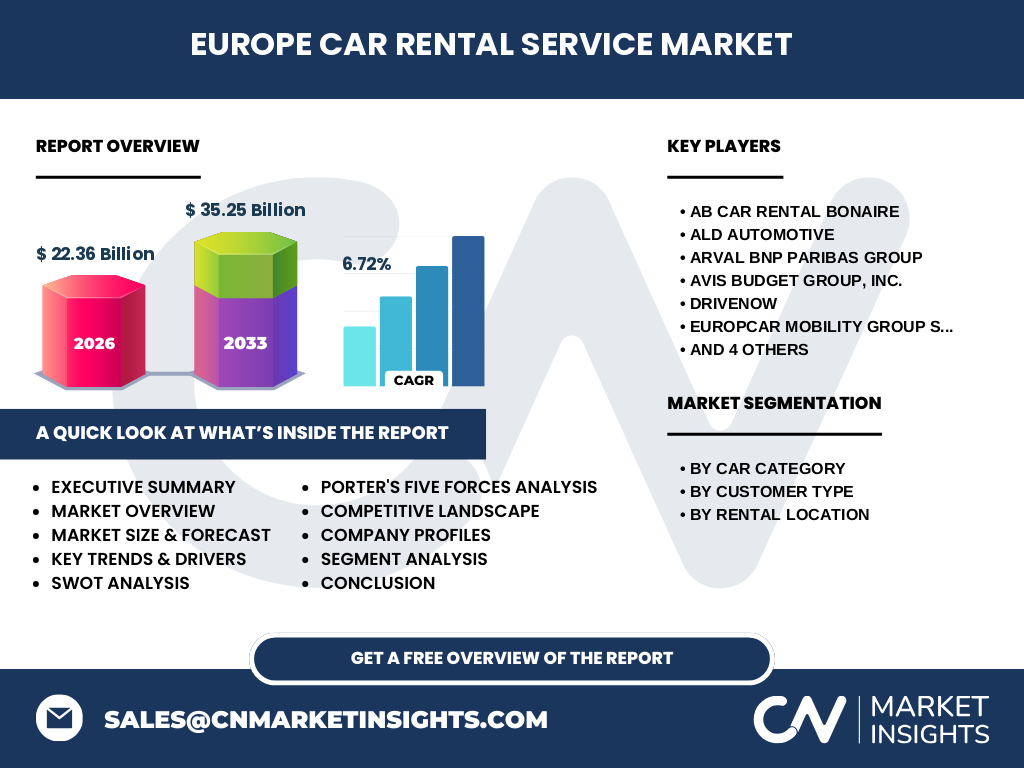

La pandemia provocó una caída abrupta de la demanda en 2020, especialmente en el segmento de alquiler en aeropuertos, debido a la reducción del tráfico aéreo. Sin embargo, la recuperación ha sido rápida después de 2021, impulsada por la flexibilización de viajes y la preferencia por vehículos privados frente al transporte público. En 2026 el mercado alcanzó los 22.36 mil millones de euros, y se prevé un crecimiento sostenido con una CAGR de 6.72 % hasta 2033, indicando una fuerte trayectoria de recuperación y expansión.

¿Cómo es el panorama competitivo del Mercado Europeo del Servicio de Alquiler de Automóviles y qué tendencias de consolidación se observan?

El mercado está dominado por jugadores globales y locales que compiten en precios, cobertura geográfica y oferta de flotas diversificadas. Las principales empresas incluyen AB Car Rental Bonaire, ALD Automotive, Arval BNP Paribas Group, Avis Budget Group, DriveNow, Europcar Mobility Group, Green Motion International, National Car Rental (Enterprise Holdings), Sixt SE y The Hertz Corporation. En los últimos años se ha visto una tendencia de fusiones y adquisiciones, como la integración de DriveNow en el portafolio de Share‑Now y la expansión de Sixt mediante compras estratégicas de pequeñas agencias regionales, lo que fortalece la presencia de los grandes operadores.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado Europeo del Servicio de Alquiler de Automóviles?

El mercado muestra una sólida recuperación post‑COVID con un valor de 22.36 mil millones de euros en 2026 y una proyección de 35.25 mil millones para 2033, representando una CAGR del 6.72 %. Los impulsores principales son la digitalización, la electrificación y la demanda de movilidad flexible. Los retos incluyen regulaciones medioambientales y la necesidad de ampliar la oferta de vehículos eléctricos. Las oportunidades más atractivas se centran en servicios premium, suscripciones de vehículos y alianzas tecnológicas.

¿Cuál es la proyección del Mercado Europeo del Servicio de Alquiler de Automóviles para el período 2025‑2032?

Según la estimación de crecimiento, el mercado alcanzará los 35.25 mil millones de euros en 2033, lo que implica que para 2025‑2032 la trayectoria se mantendrá alineada con una tasa compuesta anual del 6.72 %. Este crecimiento será impulsado por la expansión de flotas eléctricas, la mayor penetración de plataformas digitales y la recuperación sostenida del turismo y los viajes de negocio en la región.

¿Cómo se distribuye el tamaño y la cuota del Mercado Europeo del Servicio de Alquiler de Automóviles por segmentación?

El mercado se segmenta por categoría de coche (Mini y Económica, Compacto y Intermedio, Estándar, Tamaño completo, Premium, Lujo, Especial), por tipo de cliente (B2B y B2C) y por ubicación de alquiler (Fuera del aeropuerto, En aeropuerto y estación de tren). Cada segmento muestra distintas dinámicas: la categoría Mini y Económica domina el segmento B2C y fuera del aeropuerto; el segmento Premium y Lujo tiene mayor participación en alquileres de aeropuerto y en clientes B2B de alto nivel; los vehículos Especiales responden a nichos como eventos deportivos o filmaciones.

¿Cuál es la distribución geográfica del Mercado Europeo del Servicio de Alquiler de Automóviles a nivel global?

El mercado europeo representa la mayor parte del mercado global de alquiler de automóviles, con una facturación de 22.36 mil millones de euros en 2026. Las principales regiones dentro de Europa que concentran la mayor cuota son el oeste (Francia, Alemania, Reino Unido), el norte (Países Bajos, Suecia, Dinamarca) y el sur (España, Italia, Portugal). Estas áreas benefician de infraestructura aeroportuaria y ferroviaria avanzada, lo que sustenta la alta demanda en ubicaciones de aeropuerto y estaciones de tren.

¿Qué desempeño regional se observa en el Mercado Europeo del Servicio de Alquiler de Automóviles?

En el norte de Europa, la adopción de vehículos eléctricos y la digitalización de reservas son más avanzadas, favoreciendo el crecimiento del segmento Premium y Especial. En el oeste, la densidad de rutas de negocios y la presencia de grandes hubs aeroportuarios impulsan el segmento B2B y el alquiler en aeropuerto. En el sur, el turismo estacional genera picos de demanda para la categoría Mini y Económica, sobre todo fuera del aeropuerto. Cada región muestra patrones de estacionalidad y preferencias de flota que son críticos para la planificación estratégica.

¿Cuáles son los perfiles de las principales compañías en el Mercado Europeo del Servicio de Alquiler de Automóviles y sus estrategias?

AB Car Rental Bonaire se focaliza en el segmento de turismo caribeño dentro de Europa; ALD Automotive y Arval BNP Paribas Group lideran el alquiler B2B con soluciones de leasing a corto plazo. Avis Budget Group y The Hertz Corporation centran su estrategia en la diversificación de canales digitales y alianzas con aerolíneas. DriveNow apuesta por la movilidad compartida y la electrificación; Europcar Mobility Group refuerza su posición mediante la adquisición de marcas locales y la expansión de servicios premium; Green Motion International destaca por su flota 100 % eléctrica; National Car Rental (Enterprise Holdings) y Sixt SE combinan una amplia red de puntos físicos con plataformas de reserva online.

¿Cómo se aplican las Cinco Fuerzas de Porter al Mercado Europeo del Servicio de Alquiler de Automóviles?

1) Rivalidad entre competidores existentes: alta, dada la presencia de numerosos operadores globales y locales. 2) Poder de negociación de los clientes: moderado‑alto, porque los consumidores pueden comparar precios fácilmente en línea. 3) Poder de los proveedores: bajo a moderado, aunque los fabricantes de vehículos eléctricos pueden influir en la disponibilidad de flotas. 4) Amenaza de nuevos entrantes: medio, ya que la digitalización reduce barreras, pero la inversión en flota y licencias regulatorias sigue siendo alta. 5) Amenaza de productos sustitutos: creciente, con la expansión de car‑sharing, ride‑hailing y micromovilidad.

¿Cuál es el análisis FODA del Mercado Europeo del Servicio de Alquiler de Automóviles?

Fortalezas: red consolidada de puntos de alquiler, marcas reconocidas y capacidad de escalar rápidamente. Oportunidades: electrificación, suscripciones de vehículos y alianzas con plataformas de viajes. Debilidades: dependencia de la demanda estacional y costos de renovación de flota. Amenazas: regulaciones medioambientales cada vez más estrictas y la competencia de servicios de movilidad alternativos.

¿Cómo se estructura la cadena de valor del Mercado Europeo del Servicio de Alquiler de Automóviles?

La cadena comienza con la adquisición de flotas (compras directas a fabricantes o leasing), seguida de la gestión de inventario y mantenimiento. Después, la distribución a puntos de alquiler (aeropuertos, estaciones y ubicaciones fuera de estos) y la operatividad de plataformas de reserva digital. Finalmente, la entrega al cliente, servicios de post‑alquiler (facturación, seguros, asistencia) y la retroalimentación para la reposición y renovación de vehículos completan el ciclo.

¿Qué ideas de inversión clave emergen del Mercado Europeo del Servicio de Alquiler de Automóviles?

Los inversores deberían enfocarse en: 1) empresas con estrategias claras de electrificación de flota; 2) plataformas con alta capacidad de reserva online y análisis de datos; 3) operadores que integren servicios de suscripción y paquetes premium; y 4) compañías que establezcan alianzas con proveedores de energía y autoridades locales para infraestructura de carga eléctrica, lo que mejorará la rentabilidad a largo plazo.

¿Cuáles son las conclusiones principales del estudio del Mercado Europeo del Servicio de Alquiler de Automóviles?

El mercado está en una fase de crecimiento sostenido, respaldado por una CAGR del 6.72 % y una proyección de 35.25 mil millones de euros para 2033. La digitalización y la electrificación son los motores estratégicos, mientras que la fragmentación competitiva y la presión regulatoria representan retos. Las oportunidades más atractivas se concentran en el segmento premium, suscripciones y la expansión de flotas verdes, lo que sugiere que los actores que lideren en innovación tecnológica capturarán la mayor parte del valor futuro.

¿Qué metodología se utilizó para elaborar este informe de mercado?

Se empleó una combinación de investigación primaria (entrevistas con ejecutivos de las principales compañías y encuestas a usuarios finales) y secundaria (análisis de informes de la industria, datos de organismos oficiales europeos y bases de datos financieras). Los datos financieros se validaron contra fuentes públicas y se aplicó un modelo de proyección CAGR del 6.72 % para estimar la evolución del mercado hasta 2033.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre Europa (27 miembros de la UE y principales estados asociados) y abarca todas las categorías de vehículos, tipos de cliente y ubicaciones de alquiler. No se incluyen datos específicos de cuotas de mercado por país ni cifras de ingresos por segmento, ya que la información no estaba disponible en la fuente suministrada. El análisis se centra en tendencias y proyecciones a nivel regional.

¿Qué compañías lideran el Mercado Europeo del Servicio de Alquiler de Automóviles y cuáles son sus últimos desarrollos?

Entre los líderes destacan: Sixt SE, que ha lanzado una línea de vehículos eléctricos en Alemania; Europcar Mobility Group, con la adquisición de una startup de reservas digitales en Francia; The Hertz Corporation, que anunció una inversión de 500 millones de euros para convertir el 30 % de su flota a eléctricos en los próximos cinco años; Avis Budget Group, que introdujo un programa de suscripción mensual sin compromiso; y Green Motion International, que ha ampliado su red de carga rápida en aeropuertos del norte de Europa. Estas iniciativas reflejan la orientación del sector hacia la sostenibilidad y la digitalización.