¿Qué es el Mercado de Compuestos para Turbinas Eólicas y cuál es su alcance e importancia?

El Mercado de Compuestos para Turbinas Eólicas comprende todos los materiales compuestos utilizados en la fabricación de componentes críticos de turbinas eólicas, como aspas y naceles. Estos compuestos combinan fibras (principalmente de carbono o vidrio) con resinas (poliéster, epoxi, poliuretano y viniléster) mediante distintas tecnologías (infusión de resina, preimpregnado y laminado). Su importancia radica en la capacidad de ofrecer alta relación resistencia‑peso, resistencia a la fatiga y durabilidad bajo condiciones de carga cíclica, lo que permite diseñar turbinas más grandes, más eficientes y con menores costos de mantenimiento. Al ser un habilitador clave en la expansión de la energía renovable, este mercado está estrechamente ligado al cumplimiento de metas climáticas y a la reducción de la dependencia de combustibles fósiles.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Compuestos para Turbinas Eólicas?

Los principales impulsores son la creciente demanda de energía eólica, la tendencia a construir turbinas de mayor diámetro y la búsqueda de materiales que reduzcan el peso estructural. Las restricciones incluyen los altos costos de materias primas de fibra de carbono y la complejidad de procesos de fabricación avanzados. Entre los desafíos destacan la necesidad de certificaciones estrictas, la gestión de la reciclabilidad de los compuestos y la escasez de mano de obra calificada. Las oportunidades se centran en el desarrollo de resinas de bajo contenido de VOC, la aplicación de tecnologías de impresión 3‑D para piezas estructurales y la expansión de mercados emergentes que están iniciando proyectos eólicos a gran escala.

¿Qué tendencias de crecimiento están moldeando el Mercado de Compuestos para Turbinas Eólicas?

Se observa una tendencia clara hacia la adopción de compuestos de fibra de carbono en palas de más de 100 m, impulsada por su superior rigidez y reducción de peso. Paralelamente, la fibra de vidrio sigue ganando terreno en componentes de naceles por su menor costo. En el ámbito de resinas, el epoxi se está consolidando como la opción preferida para aplicaciones de alta exigencia, mientras que las resinas viniléster están ganando cuota en entornos marinos. Tecnológicamente, la infusión de resina se está automatizando para mejorar la repetibilidad, y el preimpregnado está creciendo en popularidad para piezas de alta precisión. Además, la digitalización del proceso de diseño mediante simulaciones avanzadas está acortando los ciclos de desarrollo.

¿Cómo ha impactado la COVID‑19 al Mercado de Compuestos para Turbinas Eólicas y cuál es su trayectoria de recuperación?

La pandemia provocó una interrupción temporal en la cadena de suministro de fibras y resinas, así como demoras en la construcción de parques eólicos debido a restricciones de movilidad. Sin embargo, la recuperación ha sido rápida gracias a la reactivación de proyectos gubernamentales y al impulso de inversiones verdes. La demanda de compuestos se ha reanudado con fuerza, y el mercado muestra una senda ascendente que se alinea con el crecimiento proyectado a largo plazo.

¿Cuál es el panorama competitivo del Mercado de Compuestos para Turbinas Eólicas?

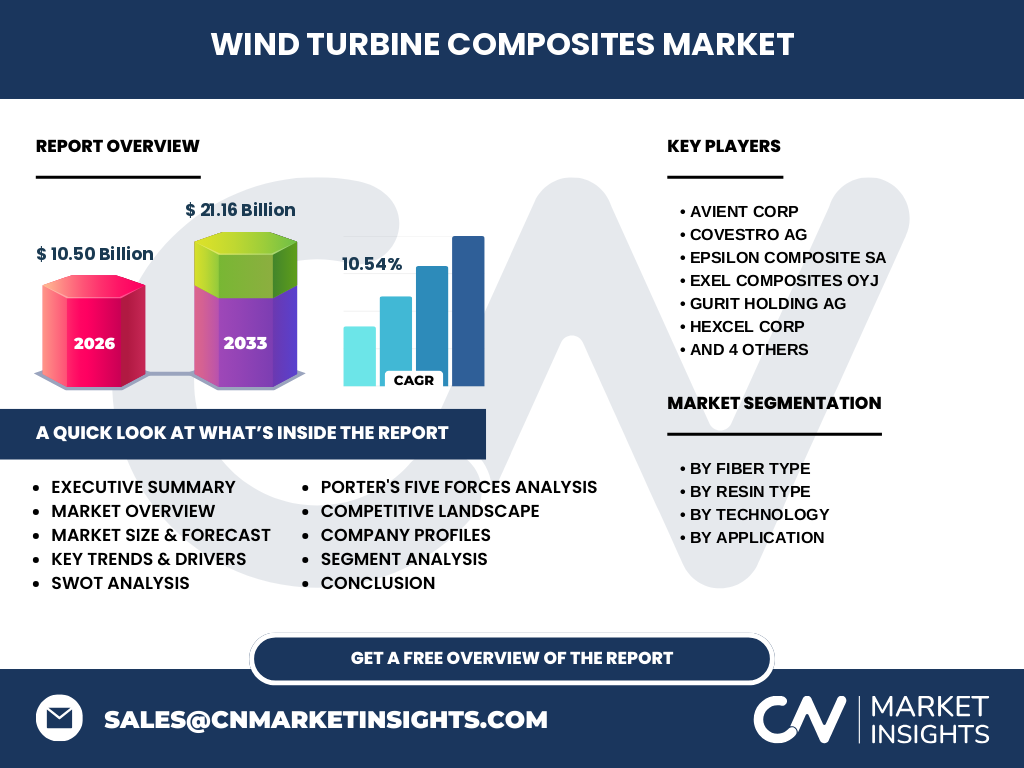

El sector está dominado por una serie de empresas globales con capacidad de innovación y escala de producción. Entre los actores principales se encuentran Avient Corp, Covestro AG, EPSILON Composite SA, Exel Composites Oyj, Gurit Holding AG, Hexcel Corp, Hexion Inc, Owens Corning, SGL Carbon SE y Toray Industries Inc. Estas compañías compiten en parámetros de calidad de fibra, desarrollo de resinas especiales y ofertas de servicios de ingeniería. En los últimos años se ha observado una tendencia de consolidación mediante alianzas estratégicas y adquisiciones de pequeñas firmas tecnológicas para ampliar el portafolio de soluciones.

Resumen Ejecutivo

El Mercado de Compuestos para Turbinas Eólicas está valorado en 10,50 mil millones de dólares en 2026 y se proyecta que alcance 21,16 mil millones en 2033, con una tasa de crecimiento anual compuesta (CAGR) del 10,54 %. El crecimiento está impulsado por la expansión de la energía eólica, la adopción de fibras de carbono en palas de gran diámetro y la innovación en resinas de alto desempeño. Los principales retos son los costos de materias primas y la reciclabilidad, mientras que oportunidades como la fabricación aditiva y la digitalización del diseño prometen crear valor añadido. Las empresas líderes están reforzando sus capacidades mediante I+D y colaboraciones estratégicas.

¿Cuál es la proyección del Mercado de Compuestos para Turbinas Eólicas para el periodo 2025‑2032?

Con base en la CAGR del 10,54 %, el mercado mantendrá una expansión sostenida, duplicando su tamaño aproximado cada siete años. La demanda de compuestos avanzados crecerá en paralelo con la instalación de turbinas de mayor capacidad, particularmente en regiones con políticas de apoyo a la energía renovable. Se espera que la participación de los compuestos de fibra de carbono aumente progresivamente frente a la fibra de vidrio, mientras que el uso de resinas epoxi y viniléster se consolide en aplicaciones críticas.

¿Cuál es el tamaño y la participación del Mercado de Compuestos para Turbinas Eólicas según la segmentación?

El mercado se divide en cuatro dimensiones clave:

Por tipo de fibra: compuestos de fibra de carbono y compuestos de fibra de vidrio.

Por tipo de resina: poliéster, epoxi, poliuretano y viniléster.

Por tecnología: infusión de resina, preimpregnado y laminado.

Por aplicación: principalmente aspas y naceles.

Cada segmento responde a requerimientos específicos de peso, resistencia y costo, lo que genera oportunidades de diferenciación para los proveedores.

¿Cómo se distribuye el Mercado de Compuestos para Turbinas Eólicas a nivel global por región?

El mercado está presente en todas las regiones con desarrollo eólico significativo. América del Norte y Europa lideran la adopción de compuestos de fibra de carbono en proyectos de gran escala, mientras que Asia‑Pacífico muestra un crecimiento acelerado gracias a nuevas instalaciones en China e India, donde la fibra de vidrio sigue siendo la opción dominante por razones de costo. América Latina y África están emergiendo como nuevos focos de inversión, impulsados por políticas de diversificación energética.

Análisis regional del Mercado de Compuestos para Turbinas Eólicas

En América del Norte, la demanda está impulsada por la modernización de parques eólicos existentes y la incorporación de turbinas de mayor potencia. Europa se destaca por sus normativas ambientales estrictas y su liderazgo en investigación de materiales compuestos. En Asia‑Pacífico, la expansión de la capacidad instalada y la reducción de costos son los principales motores. América Latina registra un crecimiento moderado, focalizado en proyectos de energía limpia en Brasil y México. África muestra oportunidades emergentes, particularmente en el norte del continente, donde los gobiernos están fomentando la energía renovable.

Perfiles de las empresas líderes en el Mercado de Compuestos para Turbinas Eólicas

Las compañías más relevantes incluyen:

• Avient Corp: especializada en resinas de alto rendimiento y soluciones de procesamiento.

• Covestro AG: provee polímeros de alta resistencia y sistemas de fibra de vidrio.

• EPSILON Composite SA: enfocada en laminados avanzados para palas de gran diámetro.

• Exel Composites Oyj: ofrece soluciones de preimpregnado y servicios de ingeniería.

• Gurit Holding AG: líder en tecnologías de infusión y resinas epoxi.

• Hexcel Corp: fabricante de fibras de carbono de alto módulo.

• Hexion Inc: suministra resinas de viniléster y poliuretano para entornos marinos.

• Owens Corning: reconocida por sus productos de fibra de vidrio estructurales.

• SGL Carbon SE: proveedora estratégica de fibras de carbono y materiales híbridos.

• Toray Industries Inc: integrador de sistemas de fibra de carbono y componentes laminados.

Cada empresa persigue estrategias que combinan innovación de producto, expansión geográfica y alianzas con fabricantes de turbinas.

Análisis de las Cinco Fuerzas de Porter del Mercado de Compuestos para Turbinas Eólicas

• Poder de negociación de los compradores: Alto, ya que los fabricantes de turbinas demandan materiales con especificaciones estrictas y pueden elegir entre varios proveedores.

• Poder de negociación de los proveedores: Moderado, debido a la concentración de productores de fibra de carbono y a la dependencia de materias primas químicas.

• Amenaza de nuevos entrantes: Baja a moderada, pues la inversión en capacidad de producción y certificación es elevada.

• Amenaza de productos sustitutos: Baja, los compuestos siguen siendo la mejor solución para la relación resistencia‑peso requerida.

• Rivalidad entre competidores existentes: Alta, impulsada por la innovación tecnológica y la necesidad de ofrecer precios competitivos.

Análisis FODA del Mercado de Compuestos para Turbinas Eólicas

Fortalezas: Alta relación resistencia‑peso, experiencia probada en entornos de carga cíclica, capacidad de personalizar resinas.

Debilidades: Costos de materias primas, desafíos de reciclabilidad y gestión de residuos.

Oportunidades: Desarrollo de resinas bio‑basadas, fabricación aditiva, expansión en mercados emergentes.

Amenazas: Fluctuaciones en precios de fibra de carbono, regulaciones ambientales más estrictas, competencia de materiales alternativos como aleaciones ligeras.

Análisis de la cadena de valor del Mercado de Compuestos para Turbinas Eólicas

La cadena de valor se compone de:

1. Extracción y producción de fibras (carbono, vidrio).

2. Fabricación de resinas (poliéster, epoxi, etc.).

3. Desarrollo de tecnologías de proceso (infusión, preimpregnado, laminado).

4. Ingeniería y diseño de componentes (simulación estructural, pruebas de fatiga).

5. Fabricación de piezas (corte, curado, inspección).

6. Integración en turbinas (montaje, pruebas de campo).

7. Servicios post‑venta (mantenimiento, reparación, reciclaje).

Cada etapa agrega valor mediante la optimización de peso, resistencia y coste.

Perspectivas de inversión clave en el Mercado de Compuestos para Turbinas Eólicas

Los inversores deberían enfocarse en:

• Empresas con fuerte portafolio de I+D en resinas de bajo VOC y alta resistencia.

• Proveedores que estén ampliando capacidad de producción de fibra de carbono.

• Socios estratégicos que ofrezcan servicios de ingeniería y simulación avanzada.

• Iniciativas de reciclaje de compuestos que puedan abrir nuevos flujos de ingresos y mejorar la sostenibilidad.

Estas áreas presentan potencial de crecimiento superior al promedio del mercado.

Conclusión del Mercado de Compuestos para Turbinas Eólicas

El mercado muestra una dinámica robusta, impulsada por la expansión global de la energía eólica y la necesidad de materiales que maximicen la eficiencia de las turbinas. Con una proyección de crecimiento del 10,54 % CAGR y la duplicación del tamaño del mercado para 2033, las oportunidades de innovación y expansión son significativas. Las empresas que lideren en desarrollo de fibras de carbono, resinas especializadas y procesos de fabricación digital estarán mejor posicionadas para capturar valor.

Metodología de investigación

El estudio se elaboró mediante revisión de fuentes secundarias, análisis de informes de la industria, entrevistas con expertos del sector y modelado financiero basado en la CAGR proporcionada. Se aplicaron técnicas de triangulación para validar la consistencia de la información y se emplearon herramientas de análisis cualitativo para estructurar los insights estratégicos.

Alcance de la investigación

El informe cubre los principales segmentos de tipo de fibra, resina, tecnología y aplicación, así como un análisis geográfico global. No incluye datos financieros detallados de compañías individuales más allá de la información pública disponible y se limita a la información proporcionada sobre tamaño de mercado y proyecciones.

Empresas clave y desarrollos recientes en el Mercado de Compuestos para Turbinas Eólicas

Los principales actores – Avient Corp, Covestro AG, EPSILON Composite SA, Exel Composites Oyj, Gurit Holding AG, Hexcel Corp, Hexion Inc, Owens Corning, SGL Carbon SE y Toray Industries Inc – han anunciado recientemente lanzamientos de nuevas resinas de alta resistencia, colaboraciones con fabricantes de turbinas para optimizar el diseño de palas y acuerdos estratégicos para ampliar la capacidad de producción de fibra de carbono en Asia. Estas iniciativas refuerzan su posición competitiva y generan expectativas de mayor disponibilidad de compuestos avanzados en los próximos años.